Tengo la gran suerte de estar pasando unos meses en Italia. En aspectos como la comida o el arte es un gran placer estar aquí. En otros, como la forma de conducir, no tanto. También me da la sensación de que, en muchos sentidos, es un país demasiado estable, menos dinámico que España.

Tengo la gran suerte de estar pasando unos meses en Italia. En aspectos como la comida o el arte es un gran placer estar aquí. En otros, como la forma de conducir, no tanto. También me da la sensación de que, en muchos sentidos, es un país demasiado estable, menos dinámico que España.

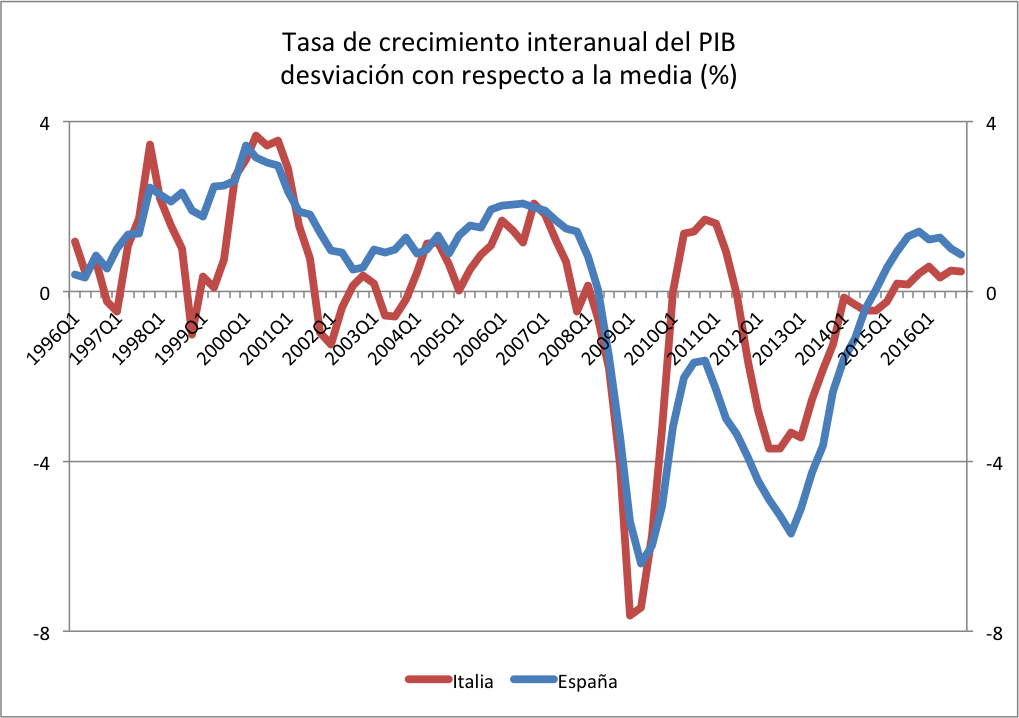

Algunos datos económicos lo confirman. Entre 1995 y 2015, el PIB real creció en Italia a una tasa media del 0.5% anual, frente al 3.2% de España. En términos relativos, si en 1995 el PIB per cápita español era un 22% menor que el italiano, en 2015 era solo un 2.5% menor (en dólares internacionales, o sea, en paridad del poder adquisitivo). Es decir, que aparentemente estamos convergiendo a niveles de renta muy similares.

No es para tirar cohetes, sin embargo. Por una parte, frente a la Unión Europea de 28 países, el PIB per cápita español ha empeorado: en 1995 estábamos un 4% por debajo de la media y ahora estamos un 8.5% por debajo. Es decir, que ninguno de los dos países lo está haciendo muy bien en términos económicos, especialmente debido al bajo crecimiento de la productividad. Por otra parte, España está mucho peor que Italia en otras dimensiones importantes, por ejemplo nuestra tasa de paro es actualmente 7 puntos porcentuales mayor que la suya (si bien es verdad que nuestra tasa de empleo sobre la población en edad de trabajar es del 62% y la italiana del 60.5%).

Pero, más allá del crecimiento medio, tenía curiosidad por ver si esa aparente mayor estabilidad italiana se aprecia también en la volatilidad (vocablo que el DRAE, no entiendo por qué, restringe a los precios de los mercados financieros). Y resulta que sí se ve, en la tasa de crecimiento del PIB (restando en cada país la media del periodo 1996-2015):

En desviaciones con respecto la media, el PIB español tiende a crecer más en la expansión que el PIB italiano y a caer más en la recesión (salvo por un periodo corto en 2009). O sea, que en España crecemos más en promedio, pero vivimos más peligrosamente. La siguiente pregunta natural de un economista sería qué parte de la volatilidad es inesperada, porque a la parte predecible se puede reaccionar por adelantado, pero me voy a parar aquí.

Tampoco me atrevo a especular mucho sobre las causas. Sospecho que en parte se debe a que salir de una larguísima dictadura dio a España un impulso reformista durante décadas, mientras que Italia sufre una parálisis política desde hace mucho tiempo, lo que impide las reformas que su economía necesita. Quizá en esto también España esté convergiendo a la situación italiana.

And now for something completely different

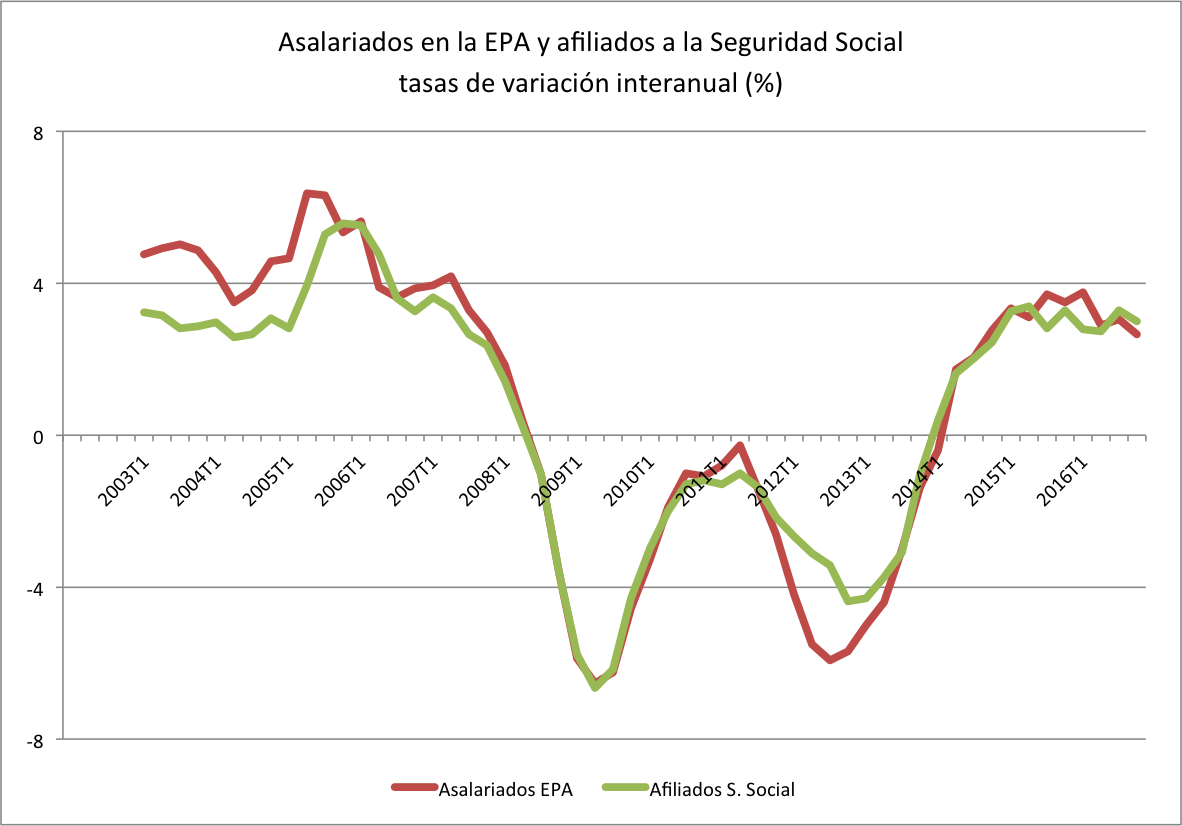

Como ya les conté en otra ocasión, la volatilidad de las series económicas se debe a muchos factores. Uno de ellos es la variación estacional dentro del año y para filtrarla se elaboran series económicas "desestacionalizadas". Por ejemplo, el INE publica series corregidas de variaciones estacionales de dos variables de la Encuesta de Población Activa, el empleo total y el paro.

¿Qué podemos hacer con respecto a otras series, como el número de asalariados (grosso modo, los empleados menos los autónomos) que refleja la EPA? Para obtener una medida más estable, es decir, menos volátil, de esta serie, podemos acudir al número de afiliados a la seguridad social que publica el Ministerio de Empleo y Seguridad Social (*), cuya tasa de variación interanual es la siguiente (sobre la media de tres datos mensuales para poder compararla con el dato trimestral de asalariados de la EPA):

Como se puede ver en el gráfico, el número de asalariados que recoge la EPA es más volátil que el número de afiliados. Esta diferencia no debería −en buena medida− ser estacional, pues el gráfico se refiere a tasas de variación interanuales.

La serie de afiliados tiene otra ventaja: se publica mensualmente, a los pocos días de acabar el mes, por lo que sirve de indicador adelantado de la variable trimestral de la EPA, que se hace pública mes y medio después de acabar el trimestre.

---

(*) Agradezco a Israel Arroyo que me alertara sobre esta regularidad empírica.