Por J. Ignacio García Pérez y Alfonso R. Sánchez Martín (Universidad Pablo de Olavide)

Un aspecto importante (y no siempre bien apreciado) en el actual debate sobre la reforma de las pensiones y el retraso en la edad de jubilación es su conexión con las decisiones laborales observadas en edades avanzadas. En varios trabajos de investigación recientes hemos tratado de sacar a la luz algunas de estas vinculaciones, prestando especial atención a los incentivos que la normativa de pensiones crea sobre la búsqueda de empleo de los desempleados de más de 50 años. En este post revisamos brevemente las pautas empíricas más significativas y la contribución, según nuestra interpretación, de los incentivos económicos a las mismas.

Comencemos revisando la evolución reciente del mercado de trabajo de las personas mayores de 50 años en España. Su comportamiento en los últimos años no ha sido muy distinto del observado en otros países europeos: la tasa de empleo para edades comprendidas entre los 50 y los 64 años nunca ha pasado del 54% (cuando es del 59% en la UE-15 y superior al 70% en Estados Unidos). Es especialmente notable que sólo uno de cada tres individuos de entre 60 y 64 años está trabajando actualmente en España (si bien hemos mejorado algo este ratio desde el 25% de 1999). Es interesante notar la alta correlación observada entre las tasas de crecimiento interanuales del empleo de jóvenes y el de mayores de 54 años (0.4 en el periodo 1982-2010) lo cual está enfatizando el difícil encaje de la evidencia empírica con el conocido argumento de que jubilar antes favorece el empleo de los jóvenes (para un análisis reciente del caso español véase aquí).

Tabla 1

| 1999 | ./. | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Tasa de Empleo | ||||||||

| 16-49 | 46,08 | .. | 54,16 | 55,27 | 55,90 | 54,26 | 49,87 | 48,86 |

| 50-54 | 57,84 | .. | 66,14 | 66,96 | 69,31 | 68,01 | 65,81 | 66,48 |

| 55-59 | 44,65 | .. | 52,11 | 53,81 | 55,04 | 56,22 | 54,53 | 54,60 |

| 60-64 | 25,06 | .. | 32,62 | 32,46 | 32,96 | 34,14 | 32,09 | 32,06 |

| Fuente: Encuesta de Población Activa, tercer trimestre | ||||||||

Como se ha discutido en otras entradas en este blog, estas pautas tienen importantes consecuencias para el balance financiero de los sistemas de pensiones de reparto. Por ello, aumentar las tasas de participación en edades avanzadas ha formado parte de modo consistente del conjunto de “remedios” recomendados por numerosos organismos internacionales frente al envejecimiento poblacional (por ejemplo ver aquí). Pero conseguir un cambio significativo en estas pautas exige, en primer lugar, entender con precisión cuál es el origen de las mismas. Y éste es un terreno en el que, inevitablemente, la controversia y el desacuerdo es siempre mayor. Desde un punto de vista histórico, parece que la crisis industrial de los años setenta y primeros ochenta fue un detonante fundamental para la extensión generalizada de la jubilación anticipada entre los países europeos. Junto a los mecanismos formales de cobro temprano de la pensión (en nuestro caso, el cobro a los 60 años para las cohortes de mutualistas anteriores a 1967), fue muy común la introducción de mecanismos generosos de sustitución de rentas para desempleados en edades cercanas a la jubilación. El subsidio especial para mayores de 52 años (junto con la tolerancia con la que la administración de la Seguridad Social trató los procesos de regulación de empleo de grandes empresas) es un buen exponente de este tipo de medidas. La escasa demanda para este tipo de trabajadores en un contexto de reconversión industrial, junto con los elevados costes personales que está reconversión impondría en los afectados, fueron argumentos comúnmente aceptados en su momento como justificación de estas acciones. Con el paso del tiempo, y sin negar la importancia de las consideraciones de demanda en las bajas tasas de participación, parece razonable cuestionarse por la posible contribución a las mismas de aspectos de oferta de trabajo: ¿es posible que los incentivos implícitos en las reglas de pensiones y de jubilación estén contribuyendo a las bajas tasas de empleo? Explorar cuantitativamente esta contribución es el objetivo de uno de nuestros trabajos recientes, centrado en la búsqueda de medidas que incentiven la permanencia en activo de trabajadores que experimentan fases de desempleo en edades avanzadas. El argumento fundamental puede entenderse fácilmente revisando con detalle la evidencia empírica y la legislación vigente.

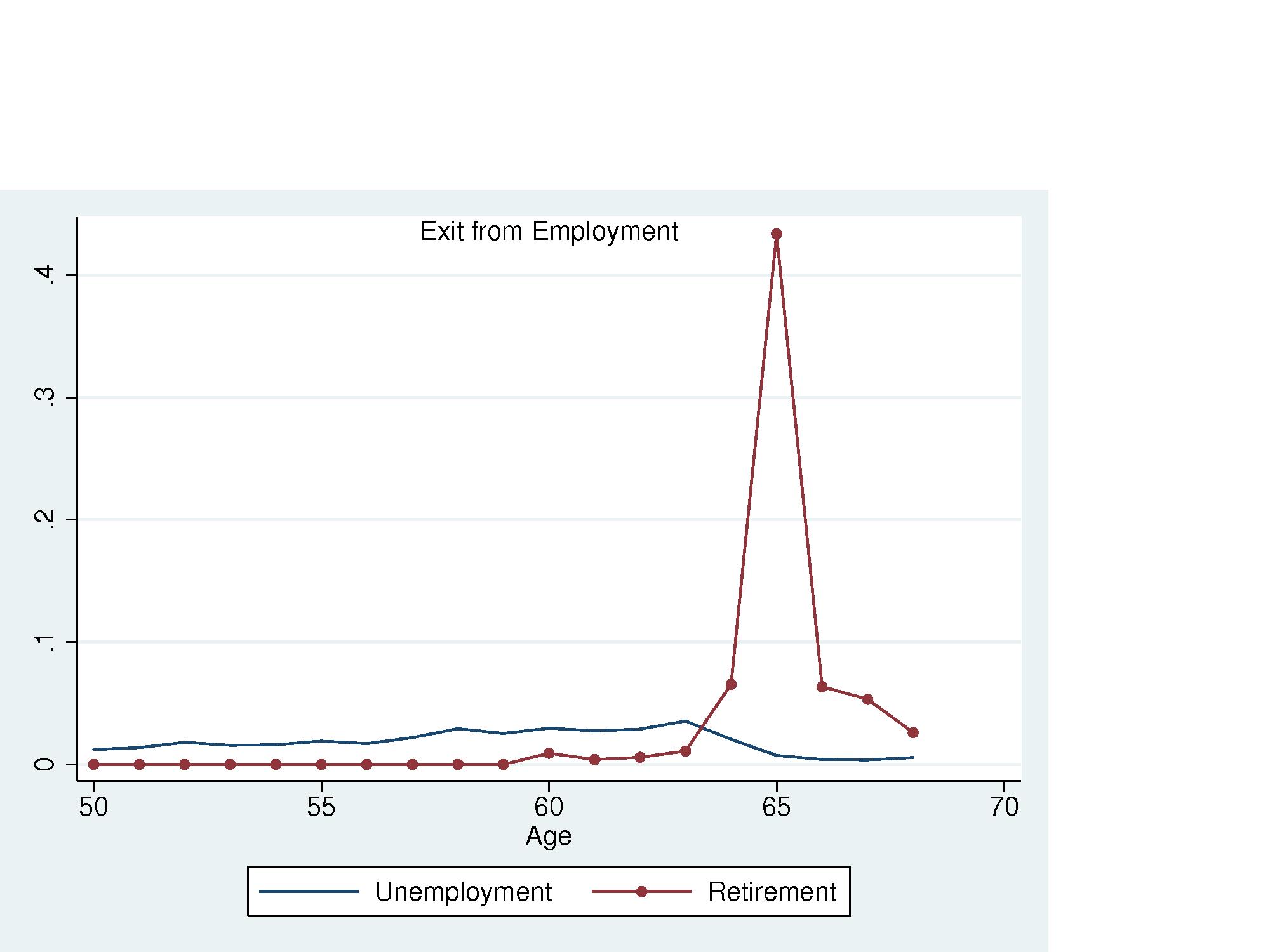

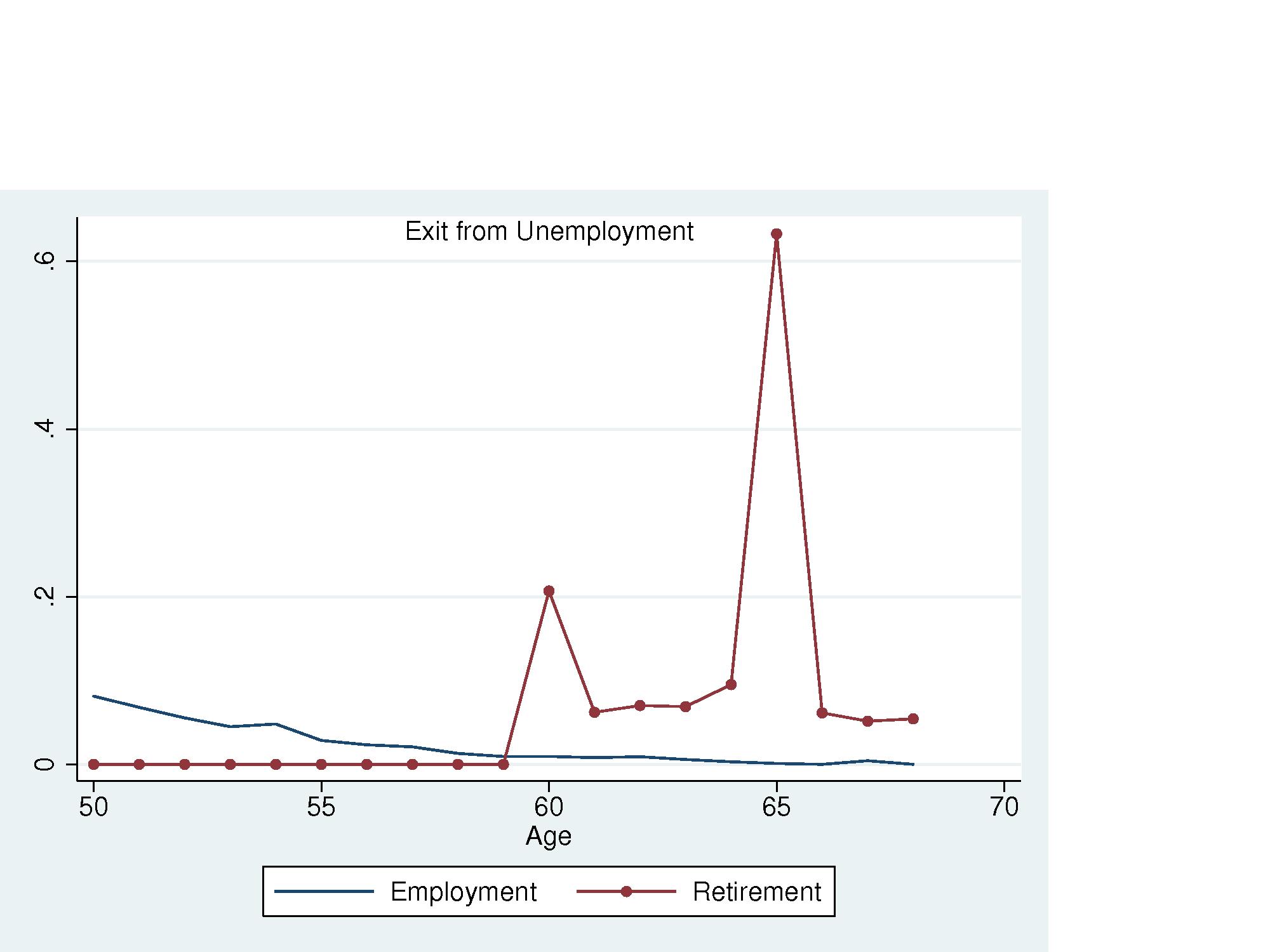

El rasgo más llamativo que observamos, utilizando datos de la Muestra Continua de Vidas Laborales de 2009, es que el acceso a la jubilación anticipada, en la inmensa mayor parte de los casos, se realiza desde una situación de desempleo. Los siguientes gráficos, extraídos de otro artículo conjunto con Sergi Jiménez, muestran claramente esta situación: las transiciones directas desde el empleo a la jubilación se hacen fundamentalmente a los 65 años, mientras que existe una tasa elevada de salida antes de esa edad para individuos en situación de desempleo. El segundo aspecto mostrado por los gráficos es la existencia de unas bajísimas tasas de reempleo en estas edades (en torno al 10%, en términos trimestrales para los menores de 60 años e inferiores incluso al 5% trimestral para los mayores de esa edad). ¿Puede el diseño institucional estar contribuyendo significativamente a estas pautas?

FIGURA 1: Tasas trimestrales de salida al empleo, el desempleo y la jubilación

En España, un trabajador que pierde un empleo de al menos seis años de duración tiene derecho a una prestación por desempleo de nivel contributivo durante 24 meses (los primeros seis meses recibirá el 70% de sus salario previo, con un tome máximo en función de sus circunstancias familiares, y el 60% durante los 18 meses restantes). Pero si el trabajador tiene más de 52 años y ha cotizado al menos 15 durante toda su vida laboral tendrá derecho a un subsidio (el 80% del IPREM) de duración indefinida hasta el momento de jubilación. Estas prestaciones, junto con la imposibilidad de jubilarse antes de los 65 años a menos que se esté seis meses o más desempleado, hacen que la mayoría de trabajadores (posiblemente en acuerdo implícito con su empleador), tomen sus decisiones de retiro estratégicamente, de cara a minimizar las penalizaciones por jubilación anticipada.

Esto es lo que se evidencia en el siguiente gráfico donde se comprueba como los trabajadores despedidos cuando tenían 54-55 años de edad esperan, mayoritariamente, 60-72 meses para jubilarse anticipadamente a la primera edad en la que pueden hacerlo, es decir, a los 60 ó 61 años (recuérdese que los mutualistas tienen la posibilidad de jubilarse a los 60 mientras que, desde la reforma de 2002, el resto de trabajadores solo se pueden jubilar a los 61 años). Lo mismo ocurre con los despedidos a los 56-57 años, aunque estos tienen que esperar algo menos para jubilarse, entre 30 y 48 meses. Estos dos grupos, en su mayoría, están utilizando tanto las prestaciones por desempleo contributivas, donde a efectos de pensión el INEM cotiza por el salario previo, como el subsidio para mayores de 52 años, donde se cotiza por la base minima de cotización. Sin embargo, los que son despedidos cuando cuentan con 58 o 59 años se jubilan, mayoritariamente tras 24 meses en desempleo, esto es, justo cuando se agotan las prestaciones contributivas. El mismo patrón se observa entre aquellos despedidos a los 60 o más años: la mayoría aprovecha las prestaciones contributivas y está desempleado justo dos años, para mitigar así las penalizaciones por jubilación anticipada y retirarse a los 62 o 63 años.

FIGURA 2: Tasa trimestral de salida desde el desempleo a la jubilación en función de la edad en el momento del despido

En nuestra opinión, estas pautas revelan que el seguro de desempleo está siendo utilizado como una vía muy importante de jubilación anticipada. Un sistema de protección al desempleo generoso, especialmente en su duración, y una política de penalización a la jubilación anticipada como la actual en España hacen que lo óptimo para un grupo amplio de trabajadores desempleados no sea ni buscar empleo ni jubilarse, sino esperar, financiándose con la prestación por desempleo, para “comprar” una mayor pensión en el futuro.

¿Significa esto que el diseño institucional contribuye sustancialmente a crear una baja tasa de empleo entre los mayores? Esta es una pregunta más difícil ya que, a fin de cuentas, nada garantiza que estos trabajadores hubiesen encontrado empleo de haberlo buscado. Para resolver esta pregunta de modo cuantitativo, recurrimos a la modelización económica formal. En el primero de los artículos citados construimos un modelo dinámico de decisión individual bajo incertidumbre y lo calibramos para reproducir las pautas observadas en los datos. A continuación presentamos a los trabajadores con entornos económicos alternativos para estudiar cuál sería el comportamiento más beneficioso para ellos en cada caso. Destacamos en particular dos experimentos. En el primero aumentamos la tasa de llegada de ofertas de empleo manteniendo el sistema institucional vigente, para encontrar un aumento sustancial en las tasas de reentrada de parados. El mensaje es claro: los “malos” incentivos no importarían mucho si las condiciones de demanda de empleo fuesen mejores. En un segundo experimento eliminamos el incentivo a permanecer desempleado sin buscar (suponiendo que la penalización por prejubilación se calcula conforme al momento en que se entra en el desempleo y no respecto al momento en que se solicita la pensión de jubilación). Los resultados confirman lo que la intuición y el sentido común parece dictar: con la evidencia disponible, muchos de los desempleados de larga duración que se jubilan a los 60 habrían tenido muy difícil reentrar en las actuales condiciones del mercado de trabajo. Pero la tasa de reentrada (y de jubilación) después de los 60 sube apreciablemente, reduciendo el coste para la Seguridad Social y generando, de hecho, un aumento de producción suficiente para compensar a todos los trabajadores perjudicados. Esta reforma generaría, en resumen, un beneficio neto para la sociedad.

El mensaje general, más allá de las sutilezas del análisis formal, es que los incentivos también cuentan, que cambios en las normas de pensiones pueden tener un efecto relevante en los comportamientos observados en el mercado de trabajo y que, finalmente, cambios en la normativa de protección del desempleo también afectarían a la situación financiera del sistema de pensiones. Parece, púes, un área interesante a la que continuar dirigiendo nuestros esfuerzos de investigación.