Por Alfonso Arellano, Marcel Jansen y Sergi Jiménez (@sergijm64)

Tercera entrega de una serie sobre el ajuste del empleo y los salarios durante la crisis. Las anteriores entradas estudiaban los efectos de la dualidad (aquí) sobre la probabilidad de perder el empleo y las diferencias salariales entre quienes han mantenido su empleo durante la crisis y los que han tenido que cambiar de empleo (aquí). En esta entrada comparamos el ajuste, y las implicaciones sobre sus trabajadores, en dos sectores emblemáticos: la construcción y el sector automóvil. En este último sector predominan los convenios de empresas, por lo que queremos verificar si esto ha permitido, en términos relativos, un mayor ajuste de salarios y un menor ajuste de empleo, como se suele apuntar desde muchos ámbitos.

Principales diferencias en la estructura sectorial

Aparte de la obvia diferencia de tamaño (según la muestra continua de vidas laborales el sector de la construcción tenía 17 veces más empleados que la automoción en 2007) y tasa de temporalidad (que abordaremos en una próxima entrada), destacamos dos diferencias principales: el tipo de demanda y la estructura de la negociación colectiva. Respecto al primer factor, es obvio que el sector de la construcción se nutre (o nutría) de demanda mayoritariamente local, mientras que el sector del automóvil y componentes, se sustenta en la demanda europea (España es el segundo fabricante de vehículos comerciales de Europa y uno de los principales exportadores). Además, es importante resaltar la presencia de algunas de las multinacionales más importantes y que el sector cuenta con un marcado exceso de capacidad, por lo que la producción de automóviles está sujeta a competencia mundial, lo que constituye un factor de (de)presión salarial adicional.[1]

Por otra parte cabe reseñar que la estructura de la negociación colectiva es muy diferente en ambos sectores. En el sector de la construcción la negociación colectiva es predominantemente sectorial y relativamente rígida. En 2009, en plena crisis, se aplicó un incremento salarial del 3.5 por ciento. En 2012 se firmó el último convenio general de sector, aquí, afectando a 800000 trabajadores y 130000 empresas, pactándose un aumento salarial del 1 por ciento. Alternativamente, en el sector del automóvil la negociación colectiva es mayoritariamente de empresa o planta. A modo de ejemplo los convenios de Peugeot y Renault son de los más grandes de la industria española, véase aquí, pág. 27-28, para una ilustración. Sin lugar a dudas, ello ha permitido que el sector del automóvil haya podido reaccionar más rápidamente a la caída de la demanda y la competencia internacional en tiempos de crisis. Buenos ejemplos son el convenio de Peugeot de 2008, aun relativamente generoso, y el de Renault de 2009, mucho más ajustado a la realidad. Más tarde hemos visto los ejemplos de ajuste pactados en Nissan, Seat y Ford.

Evidencias sobre el ajuste salarial y de empleo

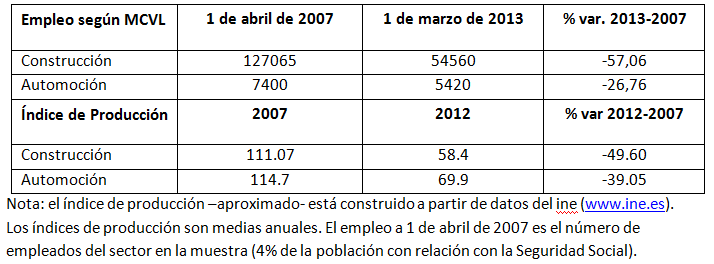

Tal y como muestra la Tabla 1 el impacto de la recesión ha sido extraordinariamente fuerte en ambos sectores aunque con una diferencia sustancial: el sector de la construcción ha perdido más empleo (-57 por ciento) que producción (-49.6), mientras que el sector de la automoción perdió más producción (-39 por ciento) que empleo (-27 por ciento). Es decir, una diferencia de 10 puntos en la caída producción se traslada en una diferencia de 30 puntos en el ajuste del empleo. Nótese que el esquema de ajuste del sector automóvil (que parece haber reaccionado más ágilmente a la crisis) se corresponde con lo observado en general para economías más flexibles que la española: los ajustes de la producción superan a los del empleo.

Tabla 1. Evolución del empleo y la actividad en la construcción y la automoción. 2007-2013.

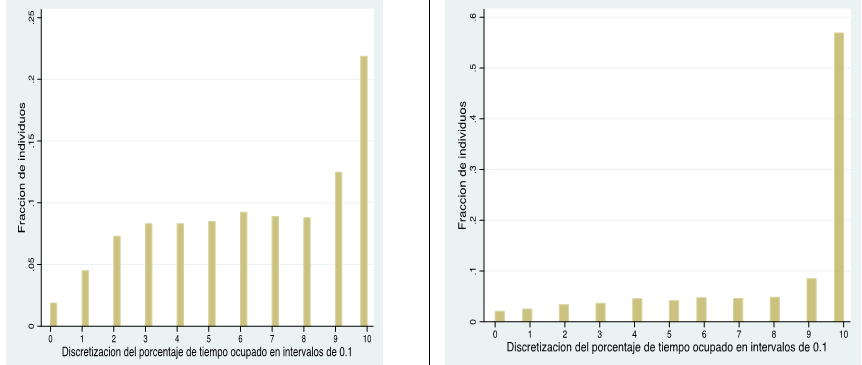

A nivel individual la mayor caída del empleo se refleja en una menor probabilidad de haber sobrevivido a la crisis en el sector de la construcción que en la economía en general y el sector del automóvil en particular. En este sentido la Figura 1 revela que más del 55 por ciento de los trabajadores del sector de la automoción han trabajado todo el periodo considerado, en claro contraste con el sector de la construcción, donde solo el 22 por ciento no ha tenido una o más incidencias (episodios de no empleo). Este último dato debiera haber sido suficiente para presionar sustancialmente a la baja los salarios en el sector de la construcción. Sin embargo, como veremos en la Tabla 2, nada más lejos de la realidad.

Figura 1. Distribución de la fracción del tiempo trabajado en la recesión: 2007-2012.

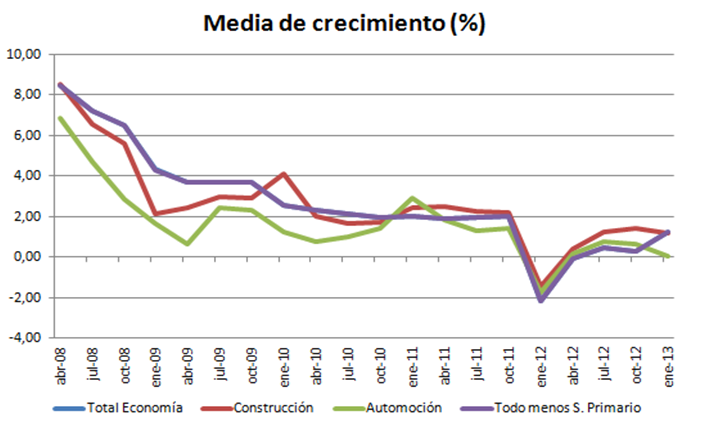

La Tabla 2 resume los crecimientos salariales ajustados por inflación observados en los dos sectores para dos tipos de trabajadores: los que sobreviven todo el periodo (stayers) y los que no (movers). Presentamos información para todo el periodo y dos subperiodos cuya división coincide con el inicio de la segunda recesión (Abril de 2010). Destacar, en primer lugar, que a pesar de la grave crisis de actividad y empleo (tal y como ilustra la figura 1) en el sector de la construcción, la media del crecimiento salarial de los stayers en el sector del automóvil (0.98 por ciento) es menor que en sector de la construcción (2.20 por ciento) en todo el periodo considerado. La Figura 2, donde analizamos la evolución del incremento salarial anual por trimestres en el sector para todos los trabajadores del sector que sobreviven en cada periodo, revela (a pesar de para los stayers no hay diferencias sustanciales) que la moderación salarial es mayor en el sector del automóvil en el primer subperiodo. Alternativamente, en el segundo periodo, una vez que el sector de la construcción ha reaccionado a la crisis, la moderación salarial (en media) es similar en ambos sectores, tanto para los stayers como para el sector en general (véase figura 2).

También es sumamente importante resaltar que el comportamiento salarial de los que han perdido el empleo (movers) en la automoción es mucho mejor que el de aquellos que provienen del sector de la construcción. Probablemente ello indica que las habilidades de los trabajadores de la automoción tienen mayor valor de mercado (generan más y mejores oportunidades de empleo tal y como confirmará la Tabla 3) que las habilidades de los trabajadores de la construcción, quizás más específicas. Nótese que peores opciones laborales externas deberían haber moderado (adicionalmente) los salarios internos en el sector de la construcción y ello no se corresponde, en absoluto, con lo observado en los datos.

Tabla 2. Incremento salarial real (en %) para trabajadores de la construcción y la automoción que no han perdido el empleo (stayers) en el periodo considerado y los que si lo han perdido (movers).

nota: los movers pueden haber movido a cualquier sector de la economía.

Figura 2. Media de crecimiento salarial nominal en la construcción y la automoción.

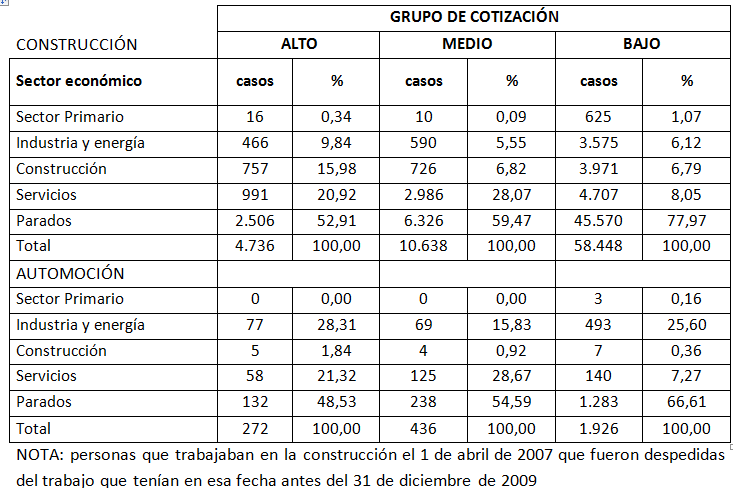

Finalmente la Tabla 3, en la que presentamos la distribución por sectores de la recolocación de los parados de la construcción y la automoción, ilustra algunos de los principales problemas del mercado de trabajo español. En primer lugar los despedidos de grupo de cotización bajo (obreros o de cuello azul) son amplia mayoría en ambos sectores. En segundo lugar, la probabilidad de seguir desempleado después de haber perdido el empleo en el sector, muy alta en todos los casos, es entre 5 y 10 puntos más alta en el sector de la construcción. En tercer lugar, la evidencia muestra una mayor dificultad de los obreros (peones y oficiales) del sector de la construcción para reciclarse y por lo tanto deberían ser un grupo objetivo de las políticas activas en España.

Tabla 3. Distribución por sectores de recolocación de los inicialmente empleados en la construcción o el automóvil según el grupo de cotización inicial. En definitiva, los datos confirman la buena respuesta del sector automóvil a los retos planteados por la crisis. Y ello probablemente debido a la prevalencia de negociación a nivel de empresa, que en tiempos de crisis ha permitido una respuesta más ágil (ausente en el sector de la construcción), aunque ciertamente condicionada, en el caso del sector del automóvil, por la presión de la competencia entre plantas internacionales. Por otra parte, también confirman las mayores dificultades que tiene los trabajadores del sector de la construcción para recolocarse por lo que deben ser un objetivo prioritario de las políticas activas públicas.

En definitiva, los datos confirman la buena respuesta del sector automóvil a los retos planteados por la crisis. Y ello probablemente debido a la prevalencia de negociación a nivel de empresa, que en tiempos de crisis ha permitido una respuesta más ágil (ausente en el sector de la construcción), aunque ciertamente condicionada, en el caso del sector del automóvil, por la presión de la competencia entre plantas internacionales. Por otra parte, también confirman las mayores dificultades que tiene los trabajadores del sector de la construcción para recolocarse por lo que deben ser un objetivo prioritario de las políticas activas públicas.