Como hemos venido diciendo desde es blog y en artículos varios, la crisis de deuda pública que afecta a muchos países es la última estación de esta crisis y es la más peligrosa porque después de ella no hay nada y todo ha de continuar sin red. Así que más vale que prestemos atención a todo lo que está sucediendo con el caso irlandés y griego y extrayendo cada lección que este caso pueda ofrecer (y, sinceramente, espero que haya gente tanto en nuestro banco central como en el ministerio documentado cada viraje de este drama por si nos tenemos que aplicar el cuento.) Este post pretende profundizar en el de Luis y añadir alguna cosa que otra.

Como la crisis irlandesa entra en una nueva fase con el anuncio de que Irlanda solicitará la ayuda tanto del mecanismo de estabilización como del FMI, parece buen momento de resumir y sacar algunas lecciones. Los detalles del paquete de ayuda están por determinarse y las negociaciones serán arduas pero Irlanda es ya el segundo rescate de un país en esta crisis.

Un resumen rápido

Por puntos:

1. El error irlandés fue la extensión de una garantía pública a la deuda bancaria sin saber cuan profundo era el pozo de las perdidas del sistema financiero de ese país. Como reconoció el primer ministro irlandés Brian Cowen a principios de Octubre de este año, su gobierno desconocía la situación de insolvencia de Anglo Irish cuando garantizaron sus pasivos. Pero lo que estaba claro desde el principio, y como se comento de forma repetida, es que no era obvio que el estado irlandés pudiese hacer buena dicha garantía: ¿De verdad estaba dispuesto el estado irlandés a endeudar al país de una forma brutal para satisfacer, pongamos, la deuda junior de todos los bancos irlandeses? Estas dudas eran unas que no se podían resolver. Este contaminar el balance público con las deudas privadas es el pecado original de Irlanda y las continuas revisiones en las estimaciones de las perdidas en el sector financiero no hacían sino alimentar sospechas de que las necesidades de recapitalización eran aun mayores que las anunciadas. Así, por ejemplo, a finales de Septiembre se dio una nueva estimación sobre las necesidades de capital del capital de €46bn frente a los €33bn inicialmente estimados.

2. El segundo error fue la forma como se estructuró NAMA, el “banco malo” creado para remover los activos dudosos de los balances de los bancos irlandeses. Cuando se le dio los incentivos para enriquecerse se dio los incentivos para pagar lo menos posible por los activos a adquirir. Esto inmediatamente abría un agujero en el balance de todas las instituciones que, con independencia de que tuviesen que ajustar por ley los precios o no, veían como cada una de las transacciones de NAMA daba una señal negativa sobre los activos que permanecían en el balance. Es más este “marking-to-market” tenía también implicaciones internacionales pues NAMA proveía señales de mercado cuando ninguna había por ejemplo en nuestro mercado inmobiliaria.

3. Por último un punto sobre el que tengo más dudas. La renegociación con los bonistas de Anglo-Irish dio una señal peculiar al mercado. Efectivamente, con independencia de que Anglo-Irish sea insolvente, la renegociación tiene lugar fuera de un proceso concursal y dentro de una nacionalización (Anglo-Irish fue nacionalizado en Enero de 2009, después de que el estado garantizase los pasivos del sistema bancario irlandés). Dado que el estado irlandés es de forma efectiva el garante de todas las deudas bancarias, ¿qué hacía pensar que en un momento dado, y dada la enorme presión a la que está sometido el estado irlandés, no se encuentren formas de renegociar también la deuda de otras instituciones cuya solvencia sea menos dudosa que la de Anglo-Irish? En una situación de emergencia como la que vivimos, ¿es descabellado pensar que en su momento el estado irlandés no ofrezca también una renegociación a los bonistas junior de otras instituciones? El bonista puede consolarse en que la ley lo protege pero si el precio de esta barbaridad legal es posponer pagos y quizás incluso relajar la presión constante bajo la que vive el estado para refinanciar su deuda, a lo mejor la tentación es irresistible, como mínimo a renegar de la garantía. Vuelvo a esto más abajo porque yo creo que esto no es ahora factible pero lo será en un momento y creo que algo se puede decir sobre el momento y condiciones bajo las que Irlanda (y Grecia y otros) puede optar por esta opción.

La crisis por tanto de Irlanda es una que se deriva del excesivo apalancamiento de su sistema financiero y de la garantía extendida por el estado de forma tan inconsciente.

Depósitos

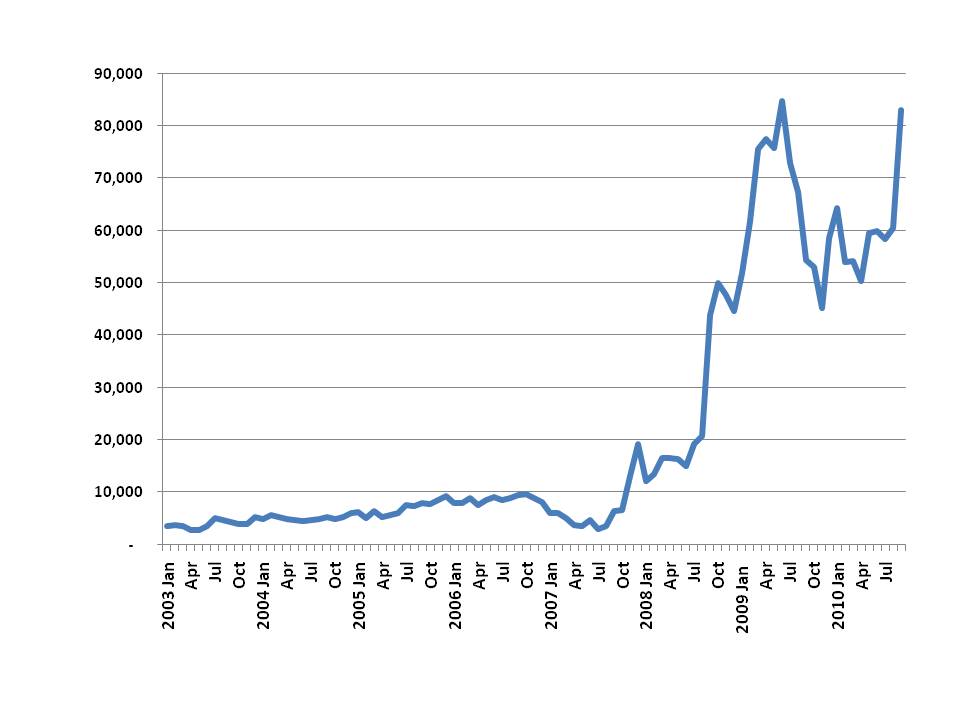

Todas estas garantías y demás, ¿han servido para dar confianza en el sistema financiero irlandés? Por ejemplo, los depósitos de no residentes, ¿qué evolución han seguido? El grafico 1 muestra la evolución de los depósitos en entidades de crédito irlandesas desdobladas entre aquellos en manos del sector residente (en rojo) y el no residente (en azul; zona euro y el resto del mundo combinadas). Los datos sólo llegan hasta Septiembre de 2010, con lo que no sabemos la evolución más reciente (que debe estar en algún lado porque se ha hablado mucho de la caída de los depósitos en estos dias.) La línea amarilla esta en Octubre de 2008.

Varias cosas llaman la atención. Primero de todo el máximo del sector no residente se alcanza en Octubre de 2008. De hecho entre Septiembre de 2008 y Octubre de ese año los depósitos de no residentes en entidades de depósito irlandeses se incrementaron en un 11%, el máximo de la serie disponible en la página web del Banco Central de Irlanda. A partir de ese momento los depósitos de los no residentes han descendido de forma sostenida e Irlanda, o mejor dicho, las entidades de crédito irlandesas han perdido un tercio de los depósitos no residentes. Parece por tanto que el efecto inicial del anuncio de la garantía extendida a los bancos tuvo en efecto positivo pero que fue completamente transitorio y que desde entonces los no residentes han perdido de forma paulatina su confianza en las entidades de crédito irlandesas. En cuanto a los residentes los depósitos se estancan a partir del 2009 y ello por dos motivos: Irlanda sufre una contracción notable y estos se traduce en una menor velocidad y generación de depósitos y por otro hay probablemente una reacción por parte de muchos depositantes de retirar los depósitos y acumular liquidez, aunque este efecto me parece menor, al menos en los datos disponibles no lo veo. Habiendo dicho esto la situación recientemente ha debido variar mucho. En un artículo de Noviembre en Bloomberg se puede leer “Bank of Ireland, the country biggest lender by market value, said Nov. 12 it suffered ‘deposit outflows over a five-to-six week period in late August and early September.’ It didn’t provide a figure. The lender lost €10bn in deposits in the period, Ciaran Callaghan, an analyst at Dublin-based NCB Stockbrokers, estimated today.” Algo similar, de acuerdo siempre con el mismo artículo de Bloomberg, está sucediendo con Allied Irish Banks.

¿Cómo han reaccionado los bancos irlandeses? Apelando al BCE, como muestra el grafico 2.

Todos los bancos irlandeses, incluyendo Bank of Ireland, que está en relativamente buen estado, depende del BCE. Así de acuerdo con información del Financial Times, el Bank of Ireland ha declarado que su financiación del banco central ha saltado de €8bn a finales de Junio a €20bn en el tercer trimestre de este año. Para hacernos una idea del tamaño de la financiación estos €20bn son alrededor del 10% del tamaño del balance de Bank of Ireland.

Como en el caso español, los bancos irlandeses están “rebañando” todo el colateral existente en su balance para descontarlo con el BCE pero esto también se está agotando con gran rapidez. Así, y siempre de acuerdo con las declaraciones de Bank of Ireland, a finales de Junio el banco tenía €25bn de colateral disponible para descontar con el BCE pero que desde entonces se ha reducido casi un 50% hasta los €13bn actuales.

Esta crisis de liquidez tiene un límite natural que es la disponibilidad de colateral y que actúa como fecha final. Los agentes que lo anticipan aceleran la crisis, que es donde nos encontramos.

Algunas lecciones

¿Qué se sigue de todo esto? Lo ideal para los irlandeses era que el mecanismo de estabilización financiase directamente a los bancos y que se rescindiese la garantía bancaria dada por el estado que es el yugo bajo el que camina la economía irlandesa (los irlandeses han extendido esta garantía hasta finales de 2011...) Claramente el interés del resto de los países de la eurozona era hacer, formal y legalmente, al contribuyente irlandés co-responsable de la satisfacción de los préstamos. Los detalles del paquete de ayudas están por verse y aun no sabemos mucho más allá su tamaño, que está entre €80bn y €90bn. En este blog ya tuvimos ocasión de discutir lo que estaba detrás de dicho mecanismo de estabilización y la forma de negociar de irlandeses y europeos no hace sino confirmar el acierto de aquella diagnosis: El mecanismo de estabilización es la forma que los acreedores tienen de garantizar que sea el contribuyente del país correspondiente el que satisfaga las deudas del sector privado. Es por ello que en cualquier negociación de entrada en el mecanismo esta tensión va a ser permanente. Es también por ello que los irlandeses han mostrado tal renuencia a solicitar ayuda del mecanismo: Saben que entrar es fácil; probablemente lo difícil sea no sólo salir, sino también estar en él de una forma ventajosa para los irlandeses.

Es importante entender lo que a mi gusto es una lección importante de esta crisis y es que la extensión de la garantía a la totalidad del sistema bancario solo podía ser a costa de un fuerte deterioro de las finanzas públicas y con ello se comprometían varias cosas entre ellas, algo impensable quizás, la posibilidad de la satisfacción de la garantía a los depositantes (si no, ¿por qué la retirada de los depósitos?) Recuérdese: En el euro, donde está Irlanda, todos los pasivos son reales y esto impone una restricción presupuestaria exogéna de la que nadie se puede escapar.

Tercero, algo en lo que también hemos insistido, todas estas intervenciones en Grecia e Irlanda por parte de los miembros de la eurozona y el FMI, son las primeras que no vienen acompañadas de una devaluación de la moneda local que es un estímulo importantísimo, mediante el sector exterior, para el reinicio de la recuperación. Vamos a ver si funcionan.

¿Y nosotros? El lector de este blog sabe de la posición de muchos de los que escribimos en él: Es importante evitar a toda costa la transferencia de las perdidas del sector privado al público, tanto implícita como explícitamente, con o sin recurso al mecanismo de estabilización europeo. En un país que tiene un déficit estructural como el nuestro y donde vamos a depender de la financiación exterior durante un periodo prolongadísimo, a no ser que se inicie un proceso enérgico de reformas, esta transferencia implicaría someter a nuestro país a continuas crisis de refinanciación de su deuda pública y en el escenario de necesidad de ayuda exterior estar completamente ‘secuestrados’ por el mencionado mecanismo de estabilización. Creo que esto es completamente contrario a nuestros intereses e innecesario dadas las opciones de política económica de las que disponemos.

En declaraciones de esta última semana tanto la Ministra Salgado como el gobernador del Banco de España han insistido en acelerar el proceso de fusiones y hacen muy bien porque esto es algo que nuestro país necesita que se haga sin más tardanza. La reordenación de nuestro sector financiero es pieza clave a la hora de evitar crisis mayores y no es excusa para la inacción por parte de nadie las vinculaciones políticas que pudieran tener nuestras cajas de ahorro. Por voluntad del legislador nuestro banco central dispone de una autonomía insólita dentro del estado, autonomía que se da precisamente para que el Banco de España sea impermeable a consideraciones que no sean otras que la salud de nuestra economía y sistema financiero.

Hay 24 comentarios

Hola Tano

En primer lugar, déjame felicitarte porque aunque los posts que escribes son un pelín densos para estas horas de la mañana, realmente son de una calidad excelente. Se echaban de menos, la verdad.

Sólo una pregunta que ya he formulado alguna vez pero bueno. ¿Es realmente posible diferenciar con un grado suficiente de seguridad, ex ante, entre instituciones sistémicas y no sistémicas? Siempre pongo el ejemplo de Lehman dónde, según tengo entendido, cuando decidieron no rescatarlo todo el mundo estimaba que se les podía dejar quebrar.

Lo que tiene el Gobierno irlandés en la cabeza, al aceptar este rescate, es una variante de la estrategia del bazooka de Paulson: mostrar al mercado una capacidad de fuego financiera de suficiente magnitud como para disuadir a los atacantes y dar confianza al resto del mercado. No funcionará. Se aferran desesperadamente a la idea de que estamos ante una crisis de liquidez pero esto es un problema de solvencia. Distorsionar los precios y engañar a los mercados solo retrasará la liquidación de las pérdidas y hará más severa la Gran Depresión.

La deuda adquirida por los contribuyentes irlandeses no va a ser pagada porque no puede ser pagada. Toda esta deuda será repudiada tarde o temprano. Mi opinión es que la deuda será repudiada muy pronto, en cuanto haya en Irlanda un nuevo gobierno. El ciudadano/votante/contribuyente irlandés no ha nacido a la orilla del Mediterráneo.

"We Serve Neither King Nor Kaiser But Ireland"

Estimado Tano, excelente artículo. Queda claro que lo último que queremos es someternos a un "rescate". Una única pega, se te ha colado "remover", en spanglish, por "eliminar".

El ser humano por desgracia no escarmienta por cabeza ajena y la prueba es ver como estamos en este país.

Gracias, de verdad. Creo que no se puede describir la cuestión de forma más clara en menos espacio. Yo me quedo con la frase: "En el euro, donde está Irlanda, todos los pasivos son reales y esto impone una restricción presupuestaria exogéna de la que nadie se puede escapar". Por fin se pone negro sobre blanco la cuestión fundamental: la restricción presupuestaria es real y compartida entre lo público y lo privado. Frente a eso no valen declaraciones solemnes: sólo queda pagar o pagar.

Magnifico articulo solo una cosa que objetar, un error que comenten muchos periodistas al hablar de economias de otros paises 1 billon fuera de España son 1000 millones como nos referimos en España, esto se confunde muy a menudo y claramente son grande cantidades, creo que en este articulo te refieres al billon "ingles" por llamarlo de alguna manera.

Tanto Tano como Luis hacen hincapie en la necesidad de que los bonistas o el sector privado asuman mayores perdidas en el caso irlandes o en el espanol.

Al inicio de la crisis, esa hubiese sido probablemente la mejor opcion. Sin embargo, ahora se antoja bastante mas dificil por el efecto domino que produciria.

En el caso irlandes en particular, durante el ultimo ano, los bancos han sido recapitalizados a traves del fondo de pensiones irlandes con la subscripcion de acciones preferentes. Legalmente va a ser complicado aplicar haircuts a deuda senior sin hacer lo mismo con las acciones preferentes. La unica excepcion del caso irlandes es Anglo Irish Bank, que ha sido nacionalizado y no recapitalizado por el fondo de pensiones, y repudiar las deudas de esta institucion sea la mejor opcion en el caso irlandes.

Lo mismo es aplicable en el caso espanol con las numerosas acciones preferentes que han sido distribuidas en la red a clientes minoristas.

Todo ellos sin analizar que practicar un haircut de la deuda de las instituciones supone inflingir perdidas en otras instituciones financieras (que son los mayores tenedores) en un entorno de mayores necesidades de capital.

De ahi que la separacion entre lo publico y lo privado sea muy difusa en estos momentos.

Citoyen, luisito, d, gracias por los comentarios. Sí que son un poco densos y no creas que Jesús, Luis, y Juan no me dan “toques” para que los rebaje un pelín … peo es que no me sale. Cada uno es como es. Tienes razón que es muy difícil diferenciar entre instituciones sistémicas y no: Yo creo que el temor del supervisor es si una caja o banco “pequeñito” (pongamos CajaSur) va a iniciar un pánico que se lleve por delante el sistema entero. Pero como yo y Luis hemos comentado en ocasiones anteriores no todo puede ser sistémico sin comprometer la salud de las finanzas públicas, que eleva a un grado superlativo la gravedad de la crisis. Como he comentado en alguna ocasión en EE.UU. se han dejado caer varios bancos, incluso durante el episodio de Lehman. Así por ejemplo Washington Mutual, si no me equivoco la mayor quiebra en la historia de EE.UU. después de Lehman, fue intervenido por el Office of Thrift Supervision y entregado al FDIC para su disolución el 25 de Septiembre de 2008; no parece que nunca se haya contemplado un rescate forma de este “S&L.” En lo de Lehman yo creo que había un debate enorme tanto dentro como fuera de la administración sobre si se le podía dejar quebrar o no. Yo creo que esto está todavía por entenderse bien pero una vez más no todo puede ser sistémico. Claramente hay mucha gente que está en desacuerdo.

d, es verdad los anglicismos son horribles. Perdón. Luisito voy a esperar un post sobre quiebras próximamente donde me meto con las cosas que sacas a colación.

"El error irlandés fue la extensión de una garantía pública a la deuda bancaria sin saber cuan profundo era el pozo de las perdidas del sistema financiero de ese país"

El error irlandés fue montar una burbuja inmobiliaria y saquear el sistema financiero para darse la mayor fiesta de su historia. Y la pregunta del millón de dólares: ¿Si los bancos irlandeses tienen un agujero de cientos de miles de millones de euros, entonces, donde está todo ese dinero?. La respuesta es tan fácil como seguir la senda del dinero; toda la información del saqueo está en los balances, ya quebrados, de las entidades financieras irlandesas: quién financió a quién, para invertir en qué, qué rendimiento están dando esas inversiones, y sobre todo, en que bolsillos está todo ese dinero que ahora falta.

I would say instead:

"We Serve Neither King Nor Kaiser But the housing bubble"

Excelente, aunque me gustaría añadir tres consideraciones.

1-Cuando hablamos de "demasiado grande para caer", deberíamos hablar también de "demasiado grande para según que país", circunstancia que se manifestó en Islandia y que ahora es patente también en Irlanda (imaginemos que España tuviera que sanear la banca por 6 veces los 90 billions de Ir).

2- Habría, o bien que reconsiderar el hecho de que el "home country" es el regulador universal de cada institución financiera o los inversores y/o agencias de rating, deberían

tener en cuenta, como factor de riesgo, la relación balances financieros pib.

3- No habian superado los bancos irlandeses el stress test del ECB?

PS Luisito te refieres a los tenedores de deuda o a los depositantes trlandeses?

Llevas, desde mi modesta y poco experta opinión, toda la razón. Por nada del mundo debemos caer en la brecha, tampoco somos Irlanda y disponemos de más mecanismos y margen que ella, y lo más grave es que nos llevaríamos al Euro por delante.

No creo que la deuda sea la última estación de esta crisis, quizá desde el punto de vista exclusivamente financiero lo sea, pero no para el resto.

Gracias de verdad: no se puede decir más claro en menos espacio. Me quedo con la frase: "En el euro, donde está Irlanda, todos los pasivos son reales y esto impone una restricción presupuestaria exogéna de la que nadie se puede escapar."

Creo que vivimos sin darnos cuenta como en el antiguo mundo de la Economía Cerrada que emite deuda soberana sobre sus súbditos, cuando en realidad somos un país que forma parte de una Unidad Monetaria y emite deuda frente al resto del mundo. Y eso ahora hay que pagarlo. Y si el estado respalda el 100 % de los depósitos de los Bancos, la distinción entre deuda pública y privada de ese país es meramente formal.

Ya era hora de que alguien dijera claramente lo que significa "rescate". Se rescata, pero a los acreedores, y a costa de secuestrar a los contribuyentes.

Una vez cometido el error de cargar con la deuda de los bancos ¿no sería mejor hacer default que seguir por el camino de arruinar a todos los contribuyentes?

@d: Aunque es obvio que está ahí por una traducción rápida, resulta que "remover" por "quitar" no es en modo alguno spanglish, es castellano absolutamente correcto, aunque no usual.

Muy buen artículo.

Unas cuestiónes de un lego en la materia como yo.

¿Es posible la creación de un bono Europeo, en lugar de bonos nacionales? ¿Sería una solución? ¿Es necesaria la creación de un Tesoro Europeo?

Gracias

Me ha gustado mucho el artículo, Tano. Un brillante exposición. Echo de menos alguna cosa para un posterior análisis, sobre todo en el apartado de reflexiones:

1- ¿Hacia dónde debe caminar el euro si es que desea su supervivencia? Creo que debemos hablar de cómo iniciar una verdadera integración fiscal, las diferentes formas, los pros y contras de cada una, etc.

2- ¿Qué parte de culpa en todo este auténtico follón mundial han tenido los responsables últimos de la espiral crediticia que ha terminado por colapsar un buen número de economías y qué cambios es preciso operar en ellos para evitar que se repita? Me estoy refiriendo básicamente a los bancos centrales (en este caso al BCE), junto con los objetivos e indicadores de control de su política monetaria, aunque también a las entidades de crédito en general, en la medida en que su casi ilimitada capacidad de apalancamiento ha tenido mucho que ver en la historia.

Muchas gracias por la excelente entrada y un saludo,

Manuel

Certero y realista análisis. Felicidades y un fuerte abrazo.

Creo que después de lo visto y leido vendremos nosotros. No veo forma de evitarlo. Así que lo prudente será volver a estar líquidos para, como el agua, ajustarse al terreno. De esta forma suelen detectarse oportunidades que nos permiten ver la luz de "yet another day".

Pregunta M. Sarachaga dos cosas bien interesantes que poco a poco se hacen evidentes.

1. La ruta para la supervivencia del Euro.

2. ¿Quién fue el responsable? (menuda preguntita)

Voy a intentar una perspectiva de la primera porque con la otra no me atrevo:

Complicada la veo porque creo que la mayoría de la calle no quiere el euro. Se ha convertido en dinero de minorías que, curiosamente, coinciden con la perspectiva de la izquierda dura y los okupas extramuros. Algo que debiera hacer reflexionar a algunos de sus partidarios.

El problema principal que tiene el euro es la existencia de un núcleo exportador muy exitoso rodeado de, salvo honrosas excepciones, vividores bastante inútiles. No nos duelan prendas por reconocer la verdad. Tenemos el record mundial de abandono escolar y como recuerda Luis Garicano en sus charlas esa gente no es empleable en el mundo del "cloud computing" y hay que mantenerlos de por vida puesto que votan divinamente.

La consecuencia de eso es que "el núcleo exitoso" es incapaz de cambiar a "los inútiles de la periferia" (somos más y mucho más listos que ellos).

Siguiendo la segunda regla de John Rawls es obligación de los alemanes.....mantenernos si quieren ser equitativos. Además, siguiendo la primera regla del propio Rawls, deben respetar nuestras libertades. (Ver "A Theory of Justice" que es de plena aplicación al caso )

Es decir, o hacemos lo que hizo Helmut Kohl de un día para otro con la RDA o es mucho más inteligente salirse ya del euro. Ya es ya.

A mi me vale cualquiera de ellas.

Pero seguir silbando a la vía es suicida.

Buen articulo Tano, dejo clara, la situación. Veremos si aprende de ello España.

tres enlaces relacionados:

1-How to save the euro? Lessons from the US (comparando Europa y USA)

Jacques Melitz

http://www.voxeu.org/index.php?q=node%2F5801

2-Experimentalist Governance in the European Union

...Towards a New Architecture

Edited by Charles F. Sabel and Jonathan Zeitlin

Apr 2010

3- Barry Eichengreen el cual nos indica "la fuente del problema actual es externo"... los problemas de Europa son mas por causas ajenas (G-2.China-Usa) que las internas.

"La decisión... de unirse a la zona del euro está efectivamente irreversible" en este enlace explica los motivos.

http://www.voxeu.org/index.php?q=node%2F729

(vian Juan S)

"Lo mismo es aplicable en el caso español con las numerosas acciones preferentes que han sido distribuidas en la red a clientes minoristas"

La banca ha establecido desde el principio posiciones desde las que ejercer un chantaje al que la sociedad no podría resistirse. La "socialización del dolor", en caso de quiebra, que supone la entrada en el capital de miles de pequeños ahorradores a través de sucursales de barrio es una pieza clave de esta estrategia.

En cuanto a la cuestión "Si la el colapso de la burbuja ha producido semejantes agujeros en los balances bancarios ¿Dónde ha ido a parar todo ese dinero?" La respuesta es que el dinero simplemente ha desaparecido. Aunque muchos han perdido mucho dinero, en realidad, nadie o casi nadie ha ganado ese dinero que otros han perdido. El motivo de esto es que la burbuja reutilizaba muchas veces el mismo dinero y los beneficios provenientes de la burbuja eran reinvertidos en la burbuja.

Habría que preguntarse por qué se formaron burbujas manifiestas sin que nada lo impidiese porque se supone que los acreedores, restringiendo el crédito, son los que en un mercado libre impiden la aparición de burbujas. La respuesta está en una política monetaria diseñada deliberadamente para crear burbujas y en un intervencionismo público, basado en un "moral hazard" masivo, diseñado deliberadamente para crear burbujas. (Los tipos reales fuertemente negativos fuerzan la aparición de burbujas, las inversiones crediticias más temerarias estaban respaldadas implícita o explícitamente por los contribuyentes)

Gracias!

Tano,

¡No los hagas menos densos! Conviene tener que esforzarse al leerlos. Si no, no se aprende. Si "remover" no es espanglish (remover los obstáculos dice la Constitución) colateral sí que lo es: son garantías.

¿cómo se podría mandar una señal a los mercados de que los "bad loans" de las cajas no las han convertido en insolventes?

Hace no mucho decía que el fin Euro era cosa de poco, ahora pienso lo contrario.

Si estudiamos la historia europea, la moderna y económica, vemos que tampoco sería extraño su final; lo que sí habría sido es un buen intento. Ahora, con la calculadora y la perspectiva, pienso que abandonarlo sería un error y más ruinoso que aguantar mecha. Y es que los políticos que lo inventaron, aparte de hacerlo con su trasero, lo prepararon para evitar tentaciones. En suma, que si España deja el euro, aparte de atentar contra nuestra gallardía congénita y eso no tendría perdón, nos iríamos a la porra; y que si Alemania lo abandona, se le termina el chollo. Y hoy por hoy solo somos nosotros dos los que podríamos plantearlo, a los demás ni les va ni les viene y, a estas alturas, recuperar sus monedas les saldría algo oneroso.

España tiene muchos problemas, pero también una virtud, quizá porque cada uno va a su bola, quizá por lo de las taifas que habla Manu Oquendo, pero la tiene; y es que no nos hace falta apretarnos el cinturón, porque ya lo llevamos a la medida. Nuestra situación no es la irlandesa, tampoco la griega y, por descontado, no la portuguesa, aunque no sé bien si es mejor. El asunto es que somos los únicos que, con paro, hambre y asfixia, seguimos obedeciendo y conformándonos, y si ahora nos dijeran que hay que aumentar las horas de trabajo, no sé para qué fabricar, lo haríamos; y si nos dicen que debemos jubilarnos a los setenta, pues bien, pese a que la misma banca que lo aconseja, siga prejubilando a los cincuenta y siete; y si que a partir de ahora hemos de pagar las recetas, lo haremos con poca queja. Pero lo más asombroso, señores, es que seguiremos siendo una de las sociedades más generosas con el tercer mundo, aunque sepamos que ya lo somos. -Aún recuerdo las huchas para las misiones de finales de los cincuenta, mientras comíamos pan negro y no siempre-

El españolito medio, nadie sabe por qué, es sacrificado como el británico, chauvinista como el francés, conformista como el ruso y trabajador como el alemán. Con esos ingredientes cualquier buen coctelero montaba la de dios, el problema es que no los hay y los que dicen que son, solo saben de leyes y utilizan su sabiduría para blindar sus mezquindades, de la misma manera que el "Berlus", pero sin que se note y con más finura. Y eso hace que el ejecutivo pueda devaluar sin cambiar la moneda, a saber: subiendo los precios, que eso pasará igualmente cuando el chino despierte; o bajando los salarios, que eso ya pasa, mal que no se reconozca.

De los economistas que viven bajo la cercana supervisión sobre sus carreras (todos tenemos agún jefe real o imaginado a quien cuidar) me ha impresionado muy favorablemente el Sr. Niño--Becerra.

Que yo recuerde fue el primero que tuvo el valor personal de escribir lo que mucha gente llevaba años sospechando: Que esto estaba empezando e iba para décadas y que los gobiernos llevaban tiempo produciendo cifras que no siempre eran de fiar.

También le he escuchado decir que de esto saldrán primero los más imaginativos y los más libres. Es decir, aquellos paises con una tradición intelectual respetuosa con la libertad creativa y con la capacidad de gestión de su propia moneda. Creo que en ambos casos se refería a Inglaterra.

Yo no pondría la mano en el fuego por Inglaterra. Hemos vivido también allí y allí nacieron dos de nuestros hijos y siempre me han parecido listos, buenos conversadores y vaguetes pero el resto sí me parece cierto.

Salir del euro es duro, muy duro, y va a obligar a un esfuerzo colectivo muy importante en la UE para hacerlo minimizando daños y sin romper demasiado de la unión.

Pero no podemos ver cómo el paro nos destroza para dos o más generaciones y nuestros gobiernos aumentan el destrozo a base de Ingeniería financiera-fiscal (subrepticia incluso) para engañarse y engañarnos creando "burbujas de empleo".

Los comentarios están cerrados.