Esta es la segunda entrada de la serie sobre el futuro de las infraestructuras en España que iniciamos ayer con la entrada de Ginés de Rus y que continuaremos en los próximos dos días.

por Xavier Fageda y Juan Santaló

Introducción

Durante el período 2000-2010 AENA realizó un gran esfuerzo para aumentar la capacidad de los aeropuertos españoles con una inversión total de alrededor de 18.400 millones de euros. Este esfuerzo inversor de AENA sumado con la inversión en otros aeropuertos privados ha ocasionado un sistema aeroportuario con un notable exceso de capacidad.

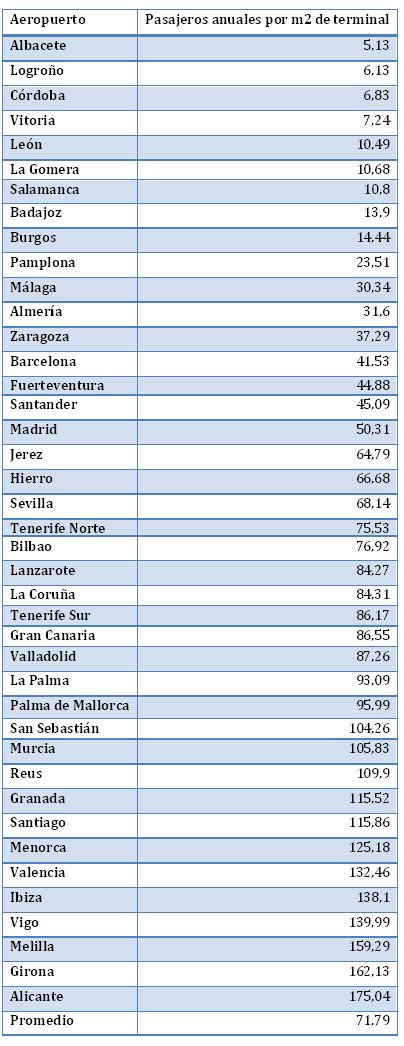

La Tabla 1 indica que el número de pasajeros por metro cuadrado de terminal en España es de 71, mientras que el promedio internacional es de 101 pasajeros por m2 de terminal; 29 de 41 de los aeropuertos de AENA tienen un número de pasajeros por terminal inferior al promedio internacional. Si añadimos aeropuertos “peatonales” como el de Castellón o el de Ciudad Real la situación es aún más grave . Dado que estos costes son costes hundidos y no los vamos a recuperar, el objetivo debería ser sacar el máximo partido a estas infraestructuras para dar un empujón al sector turístico español.

Tabla 1.

Fuente: Fageda &Voltes-Dorta. Efficiency and profitability of Spanish Airports

¿Por qué introducir competencia?

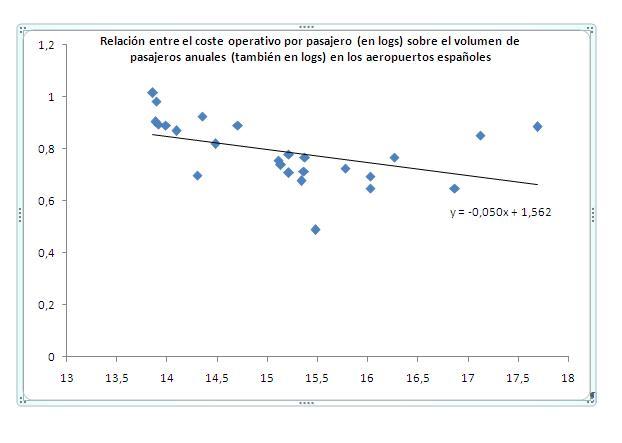

Como en cualquier otro sector la competencia entre aeropuertos creará fuertes incentivos a aumentar la eficiencia en la gestión y además la lógica de la competencia permitirá traspasar ese incremento de eficiencia a menores tasas aeroportuarias. Hay multitud de datos que avalan que la gestión centralizada actual puede ser ampliamente mejorada. Una inspección a las cuentas de los aeropuertos indica que en España se necesitan alrededor de 4 millones de pasajeros para que un aeropuerto sea rentable (¡y no todos los aeropuertos con más de cuatro millones lo son!). Por el contrario, un estudio de la Comisión Europea muestra que el umbral de rentabilidad de un aeropuerto en países como Francia, Reino Unido o Suecia está en torno al medio millón de pasajeros. ¿Por qué los aeropuertos españoles necesitan muchos más pasajeros para ser rentables? Hay varias causas pero una de ellas parece ser que en España los ahorros provenientes de las economías de escala no se aprovechan lo suficiente. La Figura 1 muestra la relación entre el coste operativo medio por pasajero (en logaritmos) y el volumen anual de pasajeros (también en logaritmos) en España para entre aquellos aeropuertos que tienen más un millón de pasajeros al año (datos del 2009). Lo que destaca de la Figura 1 es la poca pendiente de la relación entre costes operativos medios y el volumen de pasajeros para los aeropuertos de la muestra. Una simple regresión lineal muestra que la elasticidad del coste medio unitario respecto al volumen de pasajeros es sólo de -0.05. Si repetimos el mismo análisis con los datos de los aeropuertos de EEUU que tienen entre 1 millón y 50 millones de pasajeros (también con datos del 2009) encontramos que la elasticidad-volumen del coste operativo medio por pasajero es de-0.12, más del doble. Es decir, cuando se aumenta el volumen de pasajeros en un 100% los costes medios por pasajero sólo bajan alrededor de un 5% en España mientras que en EEUU bajan un 12%, más del doble.

Figura 1

En principio algún escéptico podría dudar de los efectos beneficiosos de la competencia en un sector como el aeroportuario debido a su potencial caracterización como monopolio natural. Sin embargo, tal como se ha mencionado en otro post (aquí ) la introducción de competencia aeroportuaria en el Reino Unido desde los años 80 ha funcionado razonablemente bien. Dado el elevado número de aeropuertos en la península, la gran mayoría tienen un aeropuerto relativamente cercano que puede actuar como competidor y evitar la creación de situaciones de monopolio. Es más, se dan casos como el aeropuerto de Vitoria que está rodeado ni más ni menos que por cinco aeropuertos a una distancia de 120 kms. Caso aparte son los aeropuertos de las islas que por motivos geográficos sí podrían disfrutar de cierto poder de monopolio. En estos casos la introducción de competencia entre aeropuertos podría ser complementada con regulación o con una amenaza de control expost en caso de abuso en los precios que parece ser ha funcionado bien en Australia.

La combinación de gestión descentralizada de los aeropuertos españoles junto con la introducción de competencia permitiría una mejor adaptación de la gestión de cada aeropuerto individual a sus necesidades propias. Parece razonable pensar que diferentes aeropuertos necesitan diferentes políticas de precios o de personal. Un ejemplo claro constituye los aeropuertos turísticos donde hasta el año pasado apenas había variación en las tasas aeroportuarias soportadas cobradas a las aerolíneas en temporada baja versus temporada alta cuando el tráfico aéreo puede ser hasta 10 veces inferior en temporada baja. Es más, un auténtico régimen de competencia permitiría la especialización de aeropuertos. Mientras unos podrían especializar sus instalaciones en atender las necesidades de las aerolíneas de bajo coste otros aeropuertos se podrían especializar en atender mejor las demandas de los viajeros por negocios. En definitiva, la introducción de la competencia propiciaría la proliferación de distintas estrategias de diferenciación para satisfacer mejor las necesidades de los diferentes segmentos del mercado propios de la región donde cada aeropuerto está ubicado.

Los argumentos erróneos para no introducir competencia

En Europa, habitualmente podemos hablar de que existe un monopolio en la gestión de aeropuertos cuando uno solo concentra gran parte del tráfico del país. La situación en España es bastante atípica pues AENA gestiona 47 aeropuertos y 20 de ellos mueven más de un millón de pasajeros (ver Bel y Fageda para una explicación de los diferentes modelos de gestión de aeropuertos en Europa).

Se han utilizado diferentes argumentos para justificar el monopolio en España. Se aduce la existencia de unas supuestas sinergias de red pero los aeropuertos no son infraestructuras de red (como sí lo son el ferrocarril o las carreteras). Son las aerolíneas (y no los aeropuertos) las que tejen redes de rutas sin necesidad de inversión en costes hundidos. Los costes medios de un aeropuerto vienen determinados fundamentalmente por la utilización de la capacidad y no hay ninguna ganancia de eficiencia potencial por el hecho de gestionar de forma conjunta los aeropuertos de Bilbao y Málaga (por poner un ejemplo).

Por otro lado, el monopolio en la gestión en España viene acompañado de una regulación donde no se garantiza que las tasas aeroportuarias se ajusten a costes y de una financiación bajo un esquema de caja única que comporta un opaco sistema de subsidios cruzados. El monopolio en la gestión, una rígida regulación y la caja única pervierte los incentivos de cada aeropuerto a reducir costes y a generar ingresos (particularmente a generar ingresos en las actividades comerciales que se desarrollan en el interior de las instalaciones aeroportuarias). Es muy indicativo que el porcentaje de ingresos comerciales sobre el total de ingresos de AENA sea sólo de alrededor del 27% mientras que por ejemplo en EEUU ese porcentaje sea superior al 50%.

Otro argumento incorrecto que se ha utilizado para defender el monopolio se basa en la cohesión territorial pero más allá de que la gestión conjunta no ha beneficiado necesariamente a los aeropuertos más pequeños (ver post), pueden articularse mecanismos de apoyo a aeropuertos ubicados en territorios desfavorecidos al margen de la gestión en monopolio. Sin ir más lejos, los puertos (que gozan de mayor autonomía económica y financiera que los aeropuertos) pueden recibir recursos para determinadas inversiones a través de un fondo financiado con un máximo del 12% de los ingresos del resto de infraestructuras portuarias. Sin ser el fondo de compensación inter-portuario un mecanismo óptimo, es al menos más transparente que el esquema de la caja única que funciona en aeropuertos.

Conclusión

Si los argumentos son tan meridianamente claros, ¿por qué se empecina el Ministerio de Fomento en el mantenimiento del monopolio de AENA? Lamentablemente, y para sonrojo del actual gobierno, puede explicarse en la práctica por la política de campeones nacionales que sabemos sobradamente que poco va a beneficiar al consumidor (al pasajero en este caso) y a la mejora de la eficiencia. Por un lado, abrir el melón de los aeropuertos e introducir competencia podría perjudicar a Iberia que aún hoy todavía sigue siendo tratada como si fuera la compañía de bandera. Por otro lado, fuera de toda lógica, es motivo de orgullo para los actuales responsables del Ministerio de Fomento que AENA sea uno de los mayores operadores aeroportuarios del mundo y que, una vez, privatizada, pueda ir de compras en privatizaciones que tengan lugar en otros países.

Todavía más desolador es que los argumentos incorrectos para defender el monopolio público parece que nos lleva ahora a la defensa del monopolio privado. En este sentido, el impulso a la reforma en España hacia la privatización viene marcada por la voluminosa deuda acumulada por el operador aeroportuario. Y si la motivación de la reforma es financiera, podemos esperar una privatización sin competencia pues el precio de la venta será mayor ante una expectativa futura de mayores rentas en un entorno de monopolio. Vamos, el peor de todos los mundos, ¡un monopolio privado! Una vez más se confunde privatización con liberalización ¿Se atreverá el Gobierno de Rajoy a calificar tal aberración como reforma?