José Ignacio Conde-Ruiz (@conderuiz), Carmen Marín (@camrglez), Manuel Díaz y Juan Rubio-Ramírez

Este post es el primero de una serie en la que pretendemos analizar cuáles pueden ser las consecuencias para las finanzas públicas españolas de las crisis del COVI-19. Pero antes de meternos a pormenorizar los costes de la cuarentena en las cuentas públicas y sus posibles consecuencias futuras, queremos presentar una foto de cómo las finanzas de las AAPP se encontraban a finales de febrero del 2020. Para ello el primer post es sobre la evolución del déficit estructural (donde el componente cíclico ha sido eliminado) desde 2007 hasta 2019.

Este post es el primero de una serie en la que pretendemos analizar cuáles pueden ser las consecuencias para las finanzas públicas españolas de las crisis del COVI-19. Pero antes de meternos a pormenorizar los costes de la cuarentena en las cuentas públicas y sus posibles consecuencias futuras, queremos presentar una foto de cómo las finanzas de las AAPP se encontraban a finales de febrero del 2020. Para ello el primer post es sobre la evolución del déficit estructural (donde el componente cíclico ha sido eliminado) desde 2007 hasta 2019.

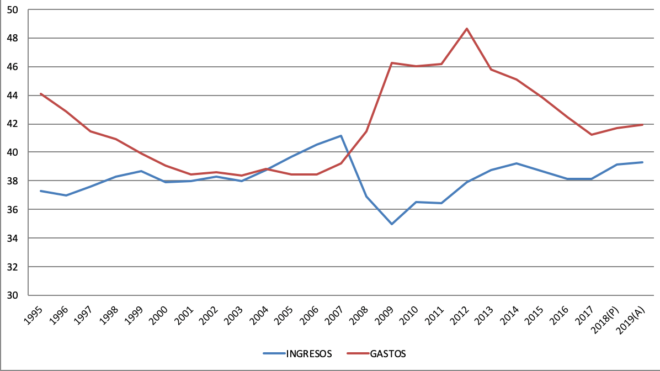

Como hemos explicado muchas veces en este blog, doce años más tarde de la crisis de 2008, España aún no ha resuelto su crisis fiscal. Como podemos ver en la Figura 1 donde se representan los ingresos y los gastos sobre PIB.

Figura 1. Ingresos y Gastos sobre PIB: 2008-2019

Una forma más sofisticada de analizar la consolidación fiscal es hacerlo atendiendo al saldo estructural y saldo estructural primario entre 2007 y 2019. El saldo estructural se obtiene como la diferencia entre el saldo presupuestario observado y el saldo cíclico, donde este último, se calcula con la metodología de la Comisión Europea (CE), que consiste básicamente en la aplicación de una semi-elasticidad estimada por la CE al output gap [1]. Esta semi-elasticidad se actualiza cada 6 años y para el caso de España es un 0,60 ( (para mas detalles técnicos ver Mourre, Poissonnier y Lausegger (2019)). Para calcular el saldo estructural primario tenemos que descontar la carga de intereses. Este indicador es el que debería utilizarse para valorar la gestión presupuestaria de un gobierno, ya que se considera que éste es el que se encuentra bajo su control. Queremos destacar también que solo hemos descontado en esta serie las ayudas al sector financiero como medidas one-off, luego quizá una definición más ajustada sería usar saldo ajustado al ciclo.

La Figura 2 muestra cómo las Administraciones Públicas entraron en la crisis financiera del año 2008 con una situación fiscal envidiable. En 2007 el saldo estructural primario tenía un superávit del +1,7% (y el estructural incluyendo la carga de intereses también se encontraba en superávit con un +0,1%). Pero las cuentas se deterioraron muy rápidamente y no se observa ninguna mejoría en ambos saldos hasta las medidas de consolidación fiscal del año 2010. Hay que recordar que muchas (aunque no todas) de estas medidas fueron impulsadas desde Bruselas y Fráncfort ante la necesidad de que el ECB comprase deuda española para reducir la presión sobre el spread de nuestra deuda.

Figura 2. Saldo Estructural y Saldo Estructural Primario: 2007-2019

Ambos saldos alcanzaron su nivel más positivo en 2014 con un superávit del +2,1% en el saldo primario y un déficit del -1,3% en el saldo estructural (no podemos olvidar que en 2014 la deuda sobre PIB era del 100,7% del PIB, y el servicio de la deuda pesaba mucho alcanzando el 3,4% del PIB). Después de 2014, la consolidación fiscal, analizando los saldos estructurales, irresponsablemente se dio la vuelta por la introducción de determinadas medidas permanentes como las bajadas de impuestos, los aumentos de salario de los empleados públicos, la subida de pensiones con el IPC, entre otras. Esto significa, que toda la reducción del déficit observada desde el año 2014, siendo escasa, ha sido gracias al ciclo. No vamos a entrar en la conveniencia o no de bajar impuestos o de subir el gasto, pero para mantener la disciplina fiscal, las bajadas de impuestos deben ir acompañadas de reducción de gasto y las subidas de gasto deben ir acompañadas en subidas de ingresos.

Para que entendamos la importancia de mantener superávits estructurales, y a modo de ejemplo, vamos a hacer un ejercicio muy simple. Si España hubiera mantenido el saldo estructural primario del año 2014 hasta ahora, y bajo la hipótesis de que el crecimiento del PIB hubiera sido el mismo, el nivel de Deuda Pública sobre PIB que tendríamos en 2019 hubiera sido del 82,4% del PIB en lugar del 95,5% del PIB (ver figura 3). Es decir, simplemente habiendo sido capaces de mantener el saldo estructural primario del año 2014 hasta ahora (bajo la hipótesis de que el crecimiento del PIB hubiera sido el mismo), tendríamos casi 13 puntos de PIB menos de Deuda Pública que nos hubiera permitido tener un mejor margen fiscal para afrontar esta pandemia.

Figura 3. Evolución Deuda Publica: Real vs Estimada asumiendo que se hubiera mantenido el déficit estructural primario de 2014 (con el mismo crecimiento del PIB)

La conclusión después de ver la figura 2 es irrefutable. Los diversos gobiernos españoles desde 2007 no se han tomado en serio el tema del déficit (excepto en momentos de presión desde las instituciones europeas). Ninguno ha querido resolver nuestra crisis fiscal.

En definitiva, nos estamos enfrentando a la pandemia ocasionada por la COVID-19 con un nivel de Deuda Pública similar al valor del PIB, y sin haber resuelto nuestra crisis fiscal iniciada en 2008. Por mucho que los partidos políticos se empeñen en presentarse a las elecciones prometiendo bajadas de impuestos o nuevos programas del Estado del Bienestar solo hay dos vías para resolver la crisis fiscal: o aumentar la recaudación o desmantelar programas del Estado del Bienestar.

Además, este cúmulo de decisiones poco responsables para con el déficit y la deuda nos han hecho enfrentarnos a este confinamiento y sus consecuencias sobre la economía y las finanzas públicas en una situación muy precaria.

En el próximo post, analizaremos qué ha pasado entre enero y febrero de 2020 para tener una imagen clara de la situación antes del confinamiento y así poder analizar con más precisión las consecuencias que este confinamiento necesario para evitar el colapso del sistema sanitario está teniendo sobre nuestras finanzas públicas.

[1] El output gap es la diferencia entre el PIB potencial y el PIB observado, donde el PIB potencial se define como el nivel de PIB máximo que un país puede alcanzar con el trabajo, capital y tecnología existentes, sin provocar presiones inflacionistas.

Hay 9 comentarios

Gracias. A veces la sencillez es la mayor virtud en un análisis de este tipo. Espero con impaciencia las próximas entradas. Entre tanto, algún comentario.

En general, sin más matizaciones, se suele asociar la gestión de gobiernos socialistas con un manejo poco cuidado de las cuentas públicas que acaba arruinando la economía, etc. etc. Sin embargo, observando la figura 1 , se ve que el gobierno de el "nefasto" socialista Zapatero, generaba superávit estructurales y no fue hasta el estallido de la crisis, que la situación se deterioró (otro ejemplo de gestión económica cuidadosa por parte de un político de izquierdas, podría ser el de Carmena en el Ayuntamiento de Madrid).

Respecto a sus cálculos respecto a "lo que hubiera sucedido si su hubiera mantenido el déficit estructural primario de 2014", me temo que son muy dependientes del supuesto, a mi juicio poco razonable, de que el crecimiento del PIB es el mismo con independencia del déficit estructural.

Muchas gracias por el post. Muy bueno y oportuno.

Sólo una cosa: como decís, el escenario alternativo de senda de la deuda lo planteáis "bajo la hipótesis de que el crecimiento del PIB hubiera sido el mismo". En este tipo de análisis la Comisión suele plantear un "feedback effect" de 0,75 (Debt Sustainability Monitor 2019, pág. 20); es decir, que por cada punto adicional de PIB de consolidación fiscal, la tasa de crecimiento del PIB de ese año es 0,75 puntos porcentuales menor. Introduciendo esto en vuestro análisis, el nivel de deuda en 2019 ya no sería del 82,4% del PIB, sino que estaría en el entorno del 90% (que, frente al 95,5% actual, seguiría siendo una reducción importante, pero ya no tan espectacular).

Ese "feedback effect" del 0,75 es discutible (puede que no sea tan grande ni tan contemporáneo a la consolidación fiscal), pero muestra que los resultados de este tipo de análisis hay que tomarlos con cautela porque son bastante sensibles a los supuestos de partida.

Un saludo

https://ec.europa.eu/info/sites/info/files/economy-finance/ip120_en.pdf

Hola.

Muy interesante la serie que se inicia hoy. Efectivamente considero que ninguno de nuestros gobernantes se preocupa demasiado de estas cuestiones. El ciclo político es demasiado corto para que lleguen a interesarse dado que no rentabilizarían políticamente las buenas decisiones económicas.

Sin embargo me preocupa todavía más el desdén de la ciudadanía por este tema. Se lo ponemos difícil a los políticos.

Gracias y saludos.

"las bajadas de impuestos deben ir acompañadas de reducción de gasto y las subidas de gasto deben ir acompañadas en subidas de ingresos"

¿¿Sinceramente, alguien duda todavía esto??

Desde que en los 80 alguien explico mal porque una subida de impuestos puede llegar a provocar que no exista proporcionalidad entre presión fiscal y recaudación. Nunca recaudar menos, salvo que intentemos pedirle aportar a quien no tiene.

Y sobre esa lógica aplastante. ¡Cuanta obsesión por retirar la capacidad de ofrecer servicios al estado; para que los venda si le renta el sector privado! El estado no tiene porque competir, debe ser garante de mínimos (Disponer de capacidades que garanticen disponibilidad de recursos en servicios y en producción) ¿Acaso muchas de las empresas con alta participación estatal no permiten desarrollo tecnológico, servicios en sectores poco ofertados y ofrecen ingresos? Siempre pido revisar la situción de Correos.... para algunos la excepción que no hace cocido. Si desde lo público puede gestionarse bien y cubrir servicios no rentables.

Con algunas más de las importantes empresas privatizadas con prisa, aun participadas por el estado....¿Mejorarían los ingresos no solo por la presión fiscal? Nunca lo sabremos. Pero quizá es el momento de averiguarlo, ahora puede haber oportunidades. Endeudarse ahora tiene bula. ¿Porque no aprovecharlo para invetir? Frente a la alternativa de repartir liquidez parcialmente recuperable y que no produzca ningún retorno.

No entiendo esa idea de que para reducir el gasto haya que desmantelar el estado de bienestar. P.e. ¿acabar con el programa Erasmus es desmantelar el estado de bienestar?. Acabar con los millones de euros dedicados a subvenciones idelógicas ¿Es acabar con el estado de bienestar?

Se agradece que se cuantifique la situación actual y la actuación de nuestros políticos. La otra cara de la moneda de la disciplina fiscal es la eficiencia de las políticas. Hasta que no se generalicen la evaluación de las políticas públicas, seguiremos sin saber si realmente el uso de nuestros impuestos es el que los ciudadanos demandan. Rigor presupuestario y evaluación deberían ir de la mano.

No acabo de entender porqué aún teniendo déficit estructural baja la deuda respecto al PiB. Gracias

Para José Baños: prácticamente en cualquier manual de macroeconomía intermedia o avanzada se muestra (es una mera manipulación contable) que la evolución del cociente deuda pública/PIB es la siguiente, siendo bt ese cociente en el año t, bt-1 ese cociente en el año t-1, r el tipo de interés real que paga el Estado por su deuda pública en el año t (un promedio ponderado de todas sus emisiones vivas), g la tasa de variación del PIB real en ese año t y dpt el déficit primario en porcentaje del PIB en que incurre el Estado en el año t:

bt - bt-1 = (r-g)bt-1 + dpt

Esta expresión puede ser negativa (el cociente deuda/PIB cae) si r < g (el tipo de interés real es menor que el crecimiento del PIB real) aunque el déficit primario sea positivo. Lógicamente, si en vez de déficit primario, hay superávit primario (dpt < 0), la caída del cociente deuda/PIB sería mayor. Por poner un ejemplo cercano, el déficit primario español en 2018 fue prácticamente nulo, por lo que como el tipo real (el tipo nominal menos la inflación efectiva ex post) fue menor que el crecimiento real , el cociente deuda/PIB cayó. Así pues, un Estado puede tener un déficit estructural importante (e incluso un déficit estructural primario importante), pero si la situación cíclica de la economía es expansiva (g es elevado) y además el tipo real que el gobierno paga por su deuda es bajo (r es pequeño), el cociente deuda/PIB puede ir a la baja.

Los comentarios están cerrados.