de Daniel Fuentes Castro y Juan Rubio Ramírez

Hace unos meses nos preguntábamos cuál debía ser el superávit primario de Grecia para reducir su deuda de manera razonable. El tiempo ha pasado y poco, o nada, se ha avanzado en lo fundamental. Las negociaciones entre Atenas y Bruselas parecen haberse dirigido más a solucionar el problema urgente de los vencimientos que a tratar el problema de fondo: con un crecimiento nominal de -1,8% en 2014 y un superávit primario de 0,4% no se puede pretender que Grecia devuelva una deuda equivalente a 177,1 puntos de PIB.

No nos extenderemos sobre los aspectos metodológicos de aquel post. Basta recordar que el análisis relaciona la ratio de deuda con el superávit primario, la tasa de variación del PIB nominal y el tipo de interés implícito de la deuda. Por tipo de interés implícito se entiende el tipo de interés resultante de dividir el total de intereses pagados sobre el stock de deuda acumulada. Así por ejemplo, de acuerdo con la Comisión Europea, en 2014 Grecia pagó 6.986 millones de euros en intereses, con una deuda en 2013 de 319.178 millones, de donde resulta un tipo de interés implícito del 2,2% en 2014.

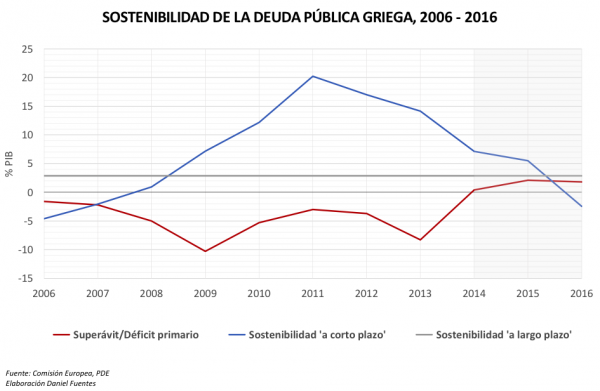

Así ¿cuál tendría que haber sido el superávit primario en 2014 para que la ratio de deuda a 31 de diciembre de 2014 (177,1%) hubiese sido la misma que a 31 de diciembre de 2013 (175,0%)? La respuesta a esta pregunta es que Grecia habría necesitado un superávit primario del 7,1% para haber mantenido constante su volumen de deuda. Teniendo en cuenta que el superávit primario registrado fue 0,4%, se tiene una “brecha de sostenibilidad a corto plazo” de 6,7 puntos de PIB. Repitiendo este ejercicio para cada año se obtiene la evolución histórica de esta brecha. Como se puede apreciar en el gráfico 1, Atenas ha hecho un gran esfuerzo para reducirla pero aún está lejos de cerrarla. La línea roja marca el superávit primario registrado, mientras que la azul indica cual debería haber sido este para que la deuda no aumentase en el año en cuestión. Las distancia entre ambas se ha reducido de forma sustancial y lo que es más importante, antes de los eventos de los últimos días, la Comisión Europea preveía que la “brecha de sostenibilidad a corto plazo” se haría negativa en el 2016.

Gráfica 1. Sostenibilidad de la deuda pública griega, 2014 - 2016

¿Pero es esto suficiente para solucionar el problema de la deuda griega? Una vez estabilizada la deuda, el siguiente paso es reducirla. Considerando un crecimiento nominal del 4% anual (similar al experimentado por la economía Griega en el último ciclo de treinta años), un tipo de interés implícito en torno al 3% (en 2014 fue 2,2%, pero el promedio entre 2006 y 2014 se sitúa en 3,9%) y dada la ratio de deuda prevista para 2015, el análisis convencional de la deuda nos dice que haría falta un superávit primario del 2,9% durante los próximos treinta años para reducir la ratio de deuda al 60% establecido en los acuerdos de Maastricht. En este sentido, la “brecha de sostenibilidad a largo plazo” sería actualmente de unos 2,5 puntos de PIB (gráfica 2). Pero lo que es peor, a pesar de las buenas predicciones de la Comisión Europea antes de los eventos de los últimos días, la “brecha de sostenibilidad a largo plazo” iba a seguir siendo positiva en el 2016.

Sino tenemos en cuenta lo acontecido estos últimos días, la Comisión Europea estima que el superávit primario de Grecia en 2016 se situará en el 1,8% del PIB, superior al límite de sostenibilidad de la deuda a corto plazo pero inferior al límite de sostenibilidad de largo plazo (gráfica 1). Esto significa que se habrá detenido el incremento de la deuda, pero que su reducción seguirá siendo insuficiente para conducirla a una ratio del 60% en un plazo de treinta años. Todo esto teniendo en cuenta que las previsiones de la Comisión asumen un retorno al crecimiento francamente optimista, que pasaría de -0,7% nominal en 2015 a +3,7% en 2016 (de ahí el cambio de dinámica brusco que se puede observar en las gráficas 1 y 2).

La magnitud de un superávit primario del 2,9% como objetivo de largo plazo es enorme. Varias son las razones que no llevan a concluir eso. La primera es que no hay precedente en los países de la zona euro, excepto Finlandia cuyo superávit primario promedio en los últimos treinta años fue precisamente 2,9%, que hayan conseguido cifras similares. El superávit primario promedio de las grandes economías del euro en los últimos años ha sido el siguiente: Alemania 0,5% (desde 1991 hasta 2014), Francia -0,9% (1985 a 2014), Italia 2,5% (1995 a 2014) y España -0,9% (1995 hasta 2014).

Segundo, porque un superávit primario del 2,9% anual durante los próximos treinta años seguro que tiene efectos endógenos sobre el crecimiento de la economía griega. Afirmar que "si Grecia se compromete a un superávit primario anual en el entorno de tres puntos durante treinta años se resuelve el problema" (o similar) es razonar como contables, no como economistas.

En tercer lugar, no hay que subestimar el hecho de que el 2,9% corresponde a un escenario de convergencia a muy largo plazo. Treinta años es demasiado tiempo como para pensar que no habrá nuevos shocks negativos. No olvidemos, además, que a este esfuerzo presupuestario hay que añadirle el coste de los intereses de la deuda. Si consideramos un horizonte más corto, de veinte años, estaríamos hablando de un superávit primario anual del 4,8%.

Gráfica 2. Brecha de sostenibilidad de la deuda pública griega, 2014 - 2016

Se pueden hacer muchas valoraciones sobre lo justo o injusto de una nueva quita de deuda pública griega. Y se debe reflexionar seriamente sobre sus consecuencias en el actual puzle de la zona Euro. Pero es evidente que, sin quita, el problema de la deuda griega no tiene solución.