de J.Ignacio Conde-Ruiz (@conderuiz), Carmen Marín y Juan Rubio-Ramírez

Tradicionalmente cuando enseñamos a nuestros estudiantes la diferencia entre deuda y déficit les explicamos que la deuda es una variable stock (el agua de la bañera) y el déficit es una variable flujo (o el agua que entra en la bañera a través del grifo). Y por lo tanto, tiene que haber una relación estrecha entre la variación del agua de la bañera (i.e. deuda) y el agua que ha entrado a través del grifo (i.e. déficit). Visto así, el incremento de deuda debería ser igual al déficit.

Concretamente, la teoría contable nos dice que cuando una administración presenta necesidad de financiación (déficit), se debe a que los recursos (ingresos) son menores a los empleos (gastos). Este déficit debe financiarse bien con el aumento de los Pasivos Financieros o con la reducción de Activos Financieros.

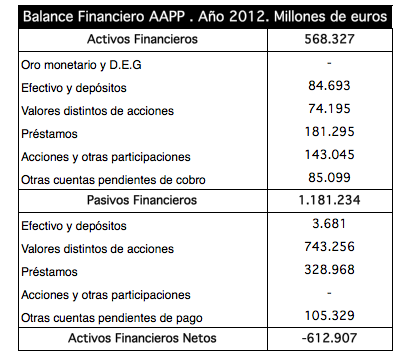

Como se puede ver en la Tabla del Balance Financiero de las Administraciones en el año 2012, los pasivos financieros serían los préstamos recibidos por el Estado (letras, bonos, obligaciones, efectivo, préstamos bancarios y créditos comerciales). De forma análoga, los activos financieros serían estos mismos instrumentos pero con el signo contrario, es decir, con derecho de cobro, además de acciones.

Así por ejemplo: el déficit de las Administraciones Públicas (AA.PP.) en el año 2012 fue del -109.572 millones de euros (-10,6% PIB). Según las estadísticas de Cuentas Financieras publicadas por el Banco de España, los Pasivos Financieros de las AA.PP. han aumentado en 231.933 millones de euros (24,1% PIB). Los Activos Financieros han aumentado en 122.186 millones (12,7% PIB). Estas operaciones han servido para financiar un déficit de 109.117 millones.

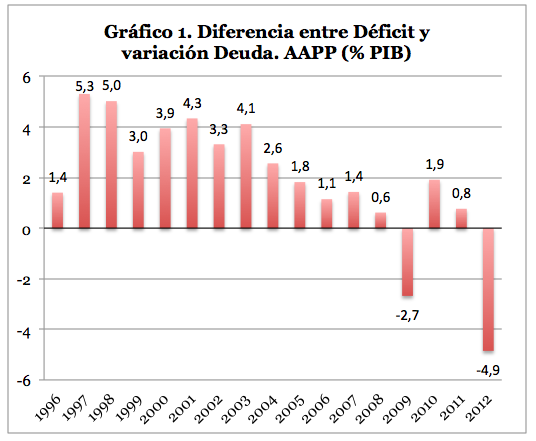

Visto así, si la variación de la Deuda Pública en euros fuera equivalente a la diferencia entre los Activos y los Pasivos Financieros (o en terminología del Banco de España a los Activos Financieros Netos) no habría ninguna diferencia entre el déficit y la variación de la Deuda Pública. Pero esto no es así. En el gráfico observamos que existe una gran discrepancia entre el déficit y la variación Deuda Pública según PDE. En concreto, hasta el año 2008, el déficit es mayor que la variación de la deuda. En cambio, y en 2009 y 2012 ocurre al revés.

¿Por qué ocurre esto? Por dos motivos.

En primer lugar, porque el concepto variación de Deuda Pública que utiliza Eurostat (o según el Protocolo de Déficit Excesivo (PDE)) es un concepto mucho más reducido que los Pasivos Financieros. En concreto, la definición de los Pasivos financieros incluye otras cuentas pendientes de pago (entre los que se encuentran créditos comerciales y los pasivos de las AA.PP. en poder de otras AA.PP). Por el contrario, la deuda en PDE que se publica para los distintos niveles de la Administración no incluye otras cuentas pendientes de pago. Llamaremos a este hecho "efecto ajuste déficit-deuda". El ajuste positivo (negativo) implica un aumento (o disminución) de la variación de la deuda no reflejado vía déficit.

Y en segundo lugar, por los efectos que el crecimiento del PIB nominal tiene sobre la ratio de Deuda Publica sobre PIB. Es decir, aunque el déficit fuera cero, esta ratio de deuda se reducirá en las épocas de crecimiento y aumentará en épocas de contracción económica. Llamaremos a este hecho "efecto ajuste PIB nominal". Por lo tanto, cuando la economía crece, solo por este efecto, el déficit crece más que la deuda y viceversa.

Veamos como se han comportado ambos efectos para entender mejor las discrepancias entre el déficit y la variación de la deuda según PDE. Para ello, hemos dividido los datos en dos periodos: antes de la crisis (desde 1996-2007) y durante la crisis (2008-2012).

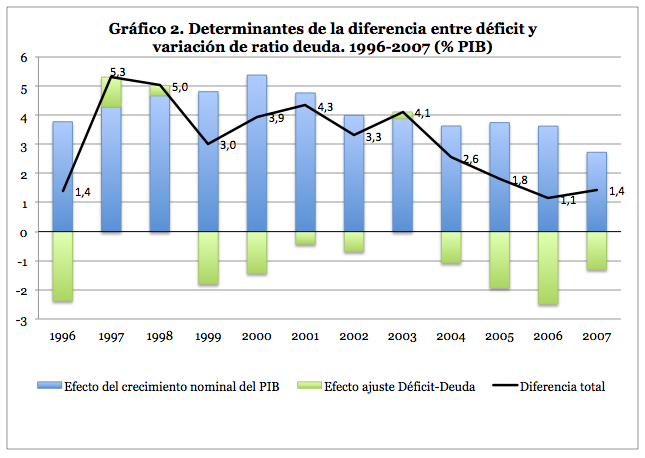

Periodo 1996-2007. En el gráfico 2, observamos que antes de la crisis el ratio de deuda se reducía incluso cuando la economía incurría en déficit. En todo el periodo el efecto ajuste PIB nominal permitió, independientemente de cual fuera el déficit, que cayera el ratio de la deuda sobre PIB. Al mismo tiempo, el efecto ajustes déficit-deuda han aumentado el nivel de deuda durante todo el periodo. En este periodo, hubo ajustes en ambas direcciones. Así por ejemplo: todas las privatizaciones permitieron reducir la deuda sin afectar al déficit público. Pero al mismo tiempo, se produjeron operaciones que aumentaban la deuda y no tenían efecto en el déficit. Claramente en este periodo el efecto ajuste PIB nominal era muy superior al efecto ajuste déficit-deuda.

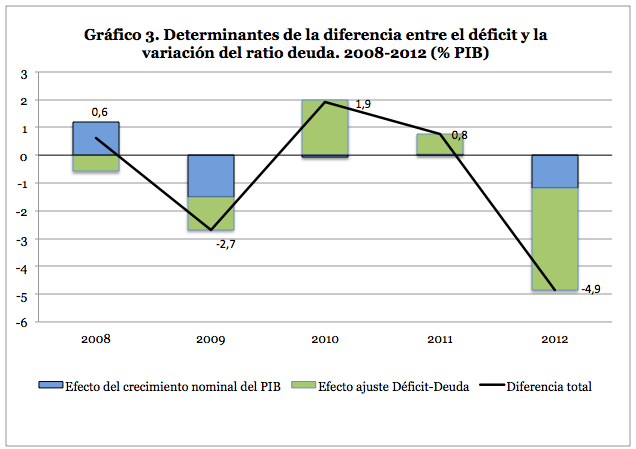

Periodo 2008-2012. En cambio, durante la crisis como podemos ver en el siguiente gráfico hay tres años donde el déficit aumentó más que la deuda (2008, 2010 y 2011) y otros dos donde ocurrió al contrario (2009 y 2012).

En este periodo, el efecto del PIB nominal dio lugar a un aumento de la ratio de deuda sin efecto similar en el déficit los años en los cuales el PIB cayo (2009, 2010 y 2012). Por el contrario, en el año 2008 y marginalmente en el año 2011, el PIB nominal provocó una reducción de la ratio de deuda pública al crecer el PIB.

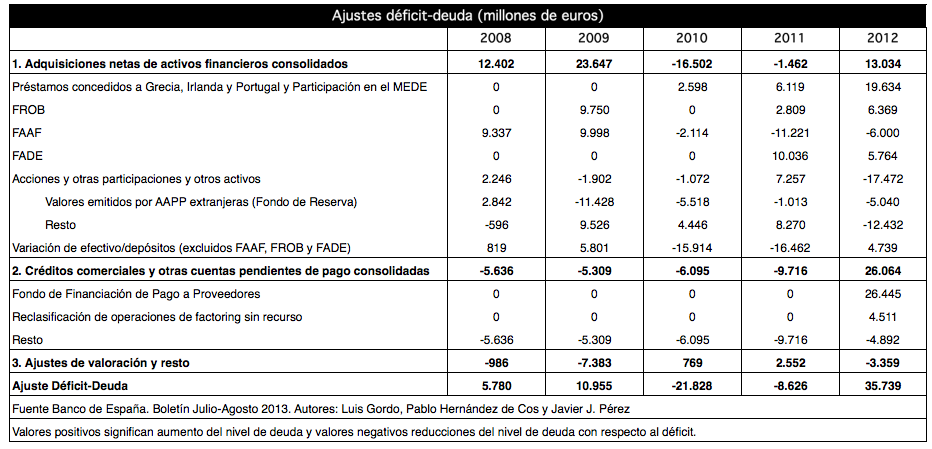

Por el contrario el efecto ajuste déficit-deuda, que está resumido en la Tabla, ha tenido efectos bastante heterogéneos dependiendo del año. Así en 2008, 2009 y 2012 este ajuste produjo un aumento del nivel de deuda. En cambio, en los años 2010 y 2011 ocurrió al revés. Estos ajustes vienen explicados en el artículo de Luis Gordo, Pablo Hernández de Cos y Javier J. Pérez publicado en el Boletín Económico del Banco de España de Julio-Agosto, el cual hemos tomado como referencia en nuestro análisis. Veamos los detalles en la siguiente tabla donde vemos las variaciones del nivel de deuda que no tienen efecto en déficit.

Primero, los préstamos concedidos a Grecia, Irlanda y Portugal y la Participación española en el Mecanismo Europeo de Estabilidad (MEDE) por 28.351 millones, han supuesto un aumento de deuda según PDE pero sin efectos sobre el déficit. Esto es debido a que es un préstamo que esta pendiente de devolución y por lo tanto los activos financieros netos no cambian.

Segundo, el Fondo de Reestructuración Ordenada Bancaria (FROB) por valor de 18.928 millones en un principio adquirió participaciones preferentes emitidas por las entidades financieras. Estas participaciones preferentes inicialmente no tuvieron efecto en déficit pero sí en deuda según PDE. Únicamente, las aportaciones de capital que realice el FROB a las entidades financieras aumentarán la deuda según PDE y el déficit siempre y cuando sirvan para cubrir las pérdidas acumuladas de dichas entidades.

Tercero, el FAAF (Fondo de Adquisición de Activos Financieros) del año 2008 ha supuesto el aumento de la deuda según PDE por las compras de los activos emitidos por las entidades financieras. Conforme los activos adquiridos se fueron amortizando entre los años 2010 y 2012, se revertieron los incrementos de deuda pública antes generados. Estas operaciones no han tenido un efecto sobre el déficit.

Cuarto, el Fondo de reserva de la Seguridad Social. La compra de valores de deuda española por parte del fondo de reserva de la seguridad social reduce el nivel de deuda pública según PDE. Durante estos últimos años, el fondo de reserva ha sustituido la deuda extranjera que tenía por deuda pública española. De esta forma, si el Fondo de Reserva compra valores emitidos por el Estado se reduciría la deuda según PDE del total de Administraciones Publicas al consolidarse. Pero si lo adquiere de valores emitidos por Administraciones Públicas extranjeras la deuda según PDE no cambia. Por supuesto ambas operaciones no tendrían ningún impacto sobre el déficit.

Quinto, la puesta en marcha del Fondo de Financiación de Pago a Proveedores (FFPP) supuso un aumento de la deuda PDE de 2,6 puntos de PIB. Esta operación supuso una reclasificación de los pasivos financieros sin afectar al montante total. Cuando estaban pendientes de pago seguro el criterio PDE no eran deuda y cuando se endeudaron para pagarlos se convirtieron en deuda PDE. Este aumento de la deuda no se vio reflejado en el déficit pues era para pagar facturas pasadas que ya habían sido reconocidas como déficit el año en que se devengaron aunque no se pagarán.

Sexto, la introducción del Factoring sin recurso como deuda PDE. El cambio de la metodología obligo a contabilizar el Factoring como parte de la deuda PDE. En concreto, elevó la deuda en 4.511 millones sin afectar al déficit.

Y, séptimo, el Fondo de Amortización de Déficit Eléctrico fue constituido en 2011. Este fondo financia los déficits de tarifa de las compañías eléctricas mediante la emisión de deuda garantizada por el Estado, lo que aumenta la deuda según PDE pero no el déficit. Este fondo asciende a 15.800 millones y no supone déficit pues se trata de una deuda que tienen los consumidores con las compañías eléctricas.

Como conclusión, como hemos puesto de manifiesto que no todo el incremento de la deuda es debido al déficit. No obstante, como también vemos en la tabla algunas de estas operaciones que han supuesto aumentos de deuda han sido compensadas por reducción de activos. En concreto, desde el año 2008 hasta 2012 el efecto neto del ajuste déficit-deuda ha supuesto un aumento de la deuda por 2,7 puntos de PIB. No obstante, según el Programa de Estabilidad Financiera 2013-2016, este ajuste aumentará la ratio de deuda en 4 puntos más de PIB en los próximos cuatro años.

Por último, durante los últimos años, se han intensificado las transferencias entre los distintos niveles de la administración que aunque no tienen impacto en la deuda publica consolidada de las administraciones publicas, si es importante para determinar la deuda por nivel administrativo. En un post posterior, explicaremos que efectos han tenido estas relaciones sobre la deuda y el déficit de la Administración Central y de las Comunidades Autónomas.