de J.Ignacio Conde-Ruiz, Carmen Marín y Juan Rubio-Ramírez

Desde el año 2009 hasta la actualidad, el Gobierno ha conseguido reducir el déficit en 4 puntos de PIB. Desde el 11,2% de 2009 hasta el 7% de 2012 (sin tener en cuenta las ayudas al Sector Financiero). Esta reducción del déficit es fruto del proceso de Consolidación Fiscal en que estamos inmersos hasta conseguir reducir nuestro déficit por debajo del 3%, según exige el Pacto de Estabilidad y Crecimiento.

Con la presentación de su Programa de Estabilidad 2013-2016, España se comprometió a cerrar 2013 con un déficit del 6,3%, no siendo hasta 2016 cuando se consiga reducir el déficit por debajo del objetivo del 3%. A finales de mayo, la Comisión Europea, aprobó la nueva senda de déficit, con objetivos similares a los presentados por España (véase Tabla 1).

Como ya hemos comentado en otra entrada anterior en este mismo blog “El Proceso de Consolidación Fiscal, ¿dónde estamos?”, España nunca ha cumplido los objetivos a los que se compromete, siendo además habitual la relajación de las condiciones por parte de Bruselas.

En esta entrada valoraremos, por un lado, las partidas de ingresos y gastos que han contribuido a reducir el déficit desde 2009 (año de mayor déficit registrado) hasta 2012 y por otro lado, según se ha anunciado en el Programa de Estabilidad, las partidas que van a recibir los ajustes entre 2013 y 2016.

La consolidación fiscal de 2009 a 2012

Como refleja la Tabla 2, desde 2009 hasta 2012 se ha reducido el déficit en algo más de 4 puntos de PIB, siendo la principal vía de consolidación, la reducción del gasto; con un reparto entre gastos e ingresos del 70-30%.

En este periodo, los ingresos han aumentado en 1,3 puntos de PIB como consecuencia del aumento de la Recaudación Tributaria en 1,9 puntos de PIB. En cambio, las Cotizaciones Sociales se redujeron en 0,5 puntos de PIB.

Los gastos se han reducido en casi 3 puntos de PIB, correspondiéndose la mayor reducción a la caída de la Formación Bruta de Capital. También caen, aunque en menor medida, la Remuneración de Asalariados (que incluye la supresión de la paga extra, la congelación de convocatorias de empleo público, el aumento de la jornada laboral y la reducción del 5% de los salarios). Por otro lado, aumentan los gastos en intereses y las transferencias sociales distintas de las transferencias en especie (principalmente pensiones y prestaciones por desempleo).

El aumento de los Ingresos tributarios se produjo tanto en los impuestos sobre la producción (principalmente IVA e Impuestos Especiales), como en los impuestos sobre la renta, patrimonio, etc. (mayormente IRPF e Impuesto de Sociedades). Entre las medidas que llevaron a este aumento de los Ingresos tributarios, cabe destacar: la eliminación de la deducción de los 400 euros (año 2010), las subidas del IVA del 16% y 21% para el tipo general y del 6% y 10% para el tipo reducido (en los años 2010 y 2012), la subida de los impuestos especiales (años 2010 y 2012), el gravamen complementario en el IRPF (año 2012) y el aumento de los pagos fraccionados en el Impuesto de Sociedades (año 2012).

Sin estas medidas la recaudación hubiese caído por la menor actividad de la economía. Según los cálculos de la Agencia Tributaria, publicados en el Informe mensual de Recaudación Tributaria, las medidas han aumentado la recaudación en 25.230 millones de euros (2,4% PIB). En cambio, los ingresos tributarios solo han aumentado en 1,9% PIB. Por lo que, sin las medidas, la caída en la recaudación tributaria sería de 0,5 puntos de PIB. En ese caso los ingresos públicos serían solo del 34% del PIB. España sería uno de los países de la Unión Europea con menores ingresos solamente superado por Rumania (33,5%), Eslovaquia (33,1%) y Lituania (32,9%) y situándonos incluso por debajo de Irlanda cuyos ingresos alcanzan el 34,6% PIB.

Otra peculiaridad a resaltar del proceso de consolidación (2009-2012) es que la mitad del ajuste se ha producido en el año 2012. En ese año, la reducción de los gastos fue de un 1,3 puntos de PIB y el aumento de ingreso fue de 0,7 puntos. Durante este periodo también predomina el ajuste vía gastos sobre el ajuste de ingresos con un reparto 65-35%. Si bien, valoramos muy positivamente el esfuerzo del Gobierno para reducir el déficit, sobre todo en el último año, creemos que se debería enfocar mayoritariamente hacia la subida de la recaudación impositiva. El motivo es que España, hoy en día, continúa siendo uno de los países de la UE con menores ingresos sobre PIB. Los ingresos alcanzan solamente el 36,4% PIB estando la media de la Unión Europea en 45,4% del PIB.

Pero esta recomendación no debe entenderse como una subida de tipos impositivos. Los tipos impositivos en España son relativamente altos. El problema de nuestro sistema impositivo es que, a pesar de altos tipos marginales (tanto de la renta como del IVA) se recauda poco. Esto es debido al gran numero de deducciones que nuestro sistema fiscal recoge y que deberían ser eliminadas. Eliminar las deducciones permitiría aumentar la recaudación, incluso bajando algunos tipos impositivos.

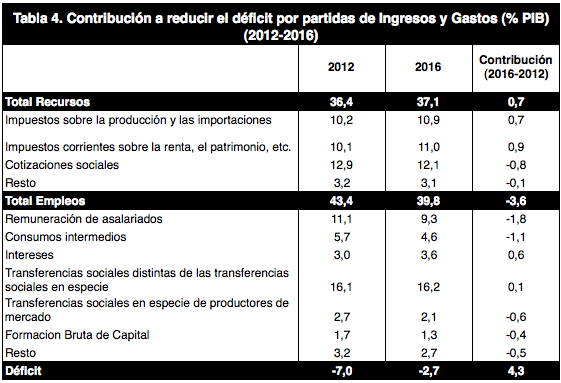

El camino que nos queda hasta 2016

A continuación pasaremos a explicar cómo pretende el Gobierno alcanzar el déficit del 2,7% PIB comprometido en 2016. Si hasta 2012 el déficit se ha reducido en 4 puntos de PIB, para cumplir nuestros objetivos de déficit para 2016 necesitamos otros 4 puntos de reducción, es decir, estamos en el ecuador del ajuste. Según los datos presentados por el Gobierno, en su Programa de Estabilidad, los ajustes fiscales seguirán siendo mayoritariamente por el lado de los gastos; con un reparto 85%-15%.

Los gastos se reducirán en 3,6 puntos de PIB. La reducción de gastos más importante se refleja en los gastos de Remuneración de Asalariados y de Consumos Intermedios que conjuntamente se reducirán en casi 3 puntos de PIB. También es muy importante la reducción de las transferencias sociales en especie que incluyen los gastos sanitarios (farmacia, conciertos sanitarios), de educación (conciertos de enseñanza) y de protección social que se reducen 0,6 puntos de PIB. Por último, continuará reduciéndose la Formación Bruta de Capital hasta alcanzar el 1,3% PIB, siendo de 4,5% en 2009. Esta reducción implica una caída adicional de 0,4 puntos del PIB con respecto a 2012.

Nos parece relevante destacar que en la consolidación producida entre 2009-2012 la reducción de gastos se había realizado, principalmente a través de la reducción de la Formación Bruta de Capital. En cambio, en el nuevo proceso de consolidación, el ajuste se va a producir, en su mayoría, vía reducción de gastos corrientes, principalmente remuneración de asalariados y consumos intermedios.

En lo que respecta a los ingresos sigue aumentando la recaudación de los impuestos sobre la producción y sobre la renta mientras que las cotizaciones sociales continúan cayendo. De todas formas, creemos que el aumento de la recaudación a través de impuestos en 1,6 puntos de PIB entre 2012 y 2016 es demasiado optimista. ¿Por qué pensamos esto? La mayor parte de las subidas de tipos impositivos realizadas en 2012 son temporales. Éste es el caso del gravamen complementario del IRPF, el aumento del pago fraccionado en sociedades y las cantidades recaudadas a través de la Declaración Tributaria Especial. Dado que estas subidas impositivas han sido temporales el aumento recaudatorio debería ser vía una mayor actividad económica.

En definitiva, aún nos queda la mitad del camino. Este camino ha sido y, según los planes del gobierno, será recorrido, en su mayor parte, vía reducción de gastos. Aunque los planes del Gobierno son ambiciosos y deben ser aplaudidos, creemos que debe ponerse más énfasis en aumentar la recaudación tributaria vía una bajada de tipos impositivos acompañada de una drástica reducción de deducciones (principalmente en IVA, IRPF y sociedades).