Por Laurentiu Guinea @lguinea y Luis Puch @lpuchg

El pasado jueves 4 de mayo, el Consejo de Gobierno del Banco Central Europeo acordó una nueva subida de sus tipos de interés de referencia en 25 puntos básicos. Concretamente, el tipo principal de refinanciación (al sistema bancario) asciende hasta el 3.75% (y los overnight, de crédito y de depósito, al 4% y al 3.25% respectivamente). Los detalles de la conferencia de prensa pueden verse aquí. Nada muy nuevo, salvo quizá las noticias sobre cómo avanza la crisis bancaria en EE.UU. y el estado de alerta ante cualquier posibilidad de contagio.

Sin embargo, entre los jugosos detalles que pueden extraerse de las intervenciones de la presidenta Lagarde y el vicepresidente de Guindos, hoy queremos destacar una frase de la presidenta del BCE: “Desafortunadamente esto [la creciente carga de intereses que están soportando los hogares en sus hipotecas] es algo que no podemos aliviar” (en respuesta a esta pregunta del min. 45). ¿Que qué opinamos de esta respuesta? Pues que quizá se podía haber tenido más presente un reciente artículo de Campbell, Clara y Cocco (2021) en el Journal of Finance:

“[…] We consider an adjustable-rate mortgage with an option that during recessions allows borrowers to pay only interest on their loan and extend its maturity. The option stabilizes consumption growth over the business cycle, shifts defaults to expansions, and enhances welfare. The cyclical properties of the contract are attractive to a risk-averse lender so that the mortgage can be provided at a relatively low cost.” (extraído del Abstract del artículo)

Es decir, alguna versión de la compra con derecho a alquiler (en el límite, pagar sólo los intereses, sin amortizar el principal, extendiendo el plazo de los préstamos) podría ser una opción disponible en el mercado hipotecario que el sistema bancario pueda acomodar. Desde luego importa el modo en el que se alivia la carga financiera de los deudores en tiempos difíciles. Se puede alegar que aún no estamos en recesión o que los tipos de interés no son todavía tan altos, pero ¿por qué la estrategia de respuesta à la Campbell et al. nos parece superior a la de Mme. Lagarde el 4 de mayo? Dos ideas: los efectos redistributivos de la política monetaria y la importancia del mercado hipotecario en su transmisión. Vamos a ello.

Los efectos redistributivos de la política monetaria

Con Antonia Díaz hemos llamado la atención sobre los efectos redistributivos de la política monetaria. Lo hemos hecho para referirnos a la oportunidad de los impuestos extraordinarios post-pandemia. El argumento es que al no subir los impuestos a las personas y empresas con más recursos tras la crisis de la Covid-19, el gasto público antipandemia se está financiando en parte con un impuesto regresivo: la inflación. Inflación que se combate a su vez con subidas de tipos de interés también regresivas. Para empeorar las cosas, no se está ingresando el señoreaje generado por la inflación porque los bancos centrales de la zona euro están teniendo pérdidas por las razones que explicaba Hugo Rodríguez aquí.

La respuesta de Lagarde nos ha recordado, en primer lugar, un artículo divulgativo de Makoto Nakajima (Philly Fed) acerca de los efectos redistributivos de la política monetaria. Makoto empieza explicando el mandato de la Fed: maximizar el empleo, estabilizar los precios y moderar los tipos de interés a largo plazo. Imitar a la Fed es difícil para el BCE en ausencia de unión fiscal y bancaria. Si añadimos la heterogeneidad financiera entre los 20 estados miembros de la eurozona, imagínense.

En este contexto, una consecuencia inevitable de la política monetaria, como de cualquier política económica que no discrimina entre agentes, es redistribuir renta y riqueza de manera no deseada. Es claro que los hogares difieren en sus activos y su endeudamiento, como difieren en su renta y en su vulnerabilidad al desempleo. La política monetaria afecta todos estos elementos de distinta manera, con consecuencias distributivas. Es posible que las ganancias de la estabilización de precios excedan los costes asociados a los efectos distributivos (a esto también se refiere indirectamente Lagarde, fair enough). Se podría pensar incluso que a lo largo del ciclo económico las ganancias para unos agentes en periodo expansivo se compensan con pérdidas para esos mismos agentes en periodo recesivo, y viceversa para los agentes al otro lado del mercado de crédito. Sin embargo, el ciclo económico es asimétrico. Se caracteriza por expansiones prolongadas y suaves, a la vez que por recesiones breves y abruptas. Ahora mismo, además, no sabemos muy bien si subimos o bajamos, la verdad, por la Covid-19 y la guerra de Putin, sus consecuencias, y las políticas económicas que se han llevado a cabo desde 2020. Creemos que conviene tener todo esto en cuenta cuando se contesta a ciertas preguntas (de nuevo, min. 45) sobre los efectos de la política monetaria. (¿Quizá con una referencia a que la política fiscal se ocupará? …y con ello, quizá también, seguir combatiendo la inflación sin mencionar lo que se hace en “la puerta de al lado”: los Tesoros de los estados miembros).

Y es que la política monetaria tiene consecuencias redistributivas a través de sus efectos sobre la inflación y la renta. Por el lado de la renta, la política monetaria puede tener efectos sobre la actividad económica y el empleo, y con ello, sobre el riesgo de desempleo y los salarios de distintos trabajadores. Los cambios en los tipos de interés, por su parte, afectan a la renta financiera. Cuando suben los tipos de interés, como ahora, los hogares ahorradores más ricos tenderán a aumentar su renta, mientras que la renta de los que menos tienen disminuirá cuando se enfrenten a un mayor coste financiero. La composición de la cartera y su estructura temporal determinan el signo de los efectos distributivos de la inflación, que por este lado tienen en muchos casos a sus víctimas en las rentas medias y los jóvenes.

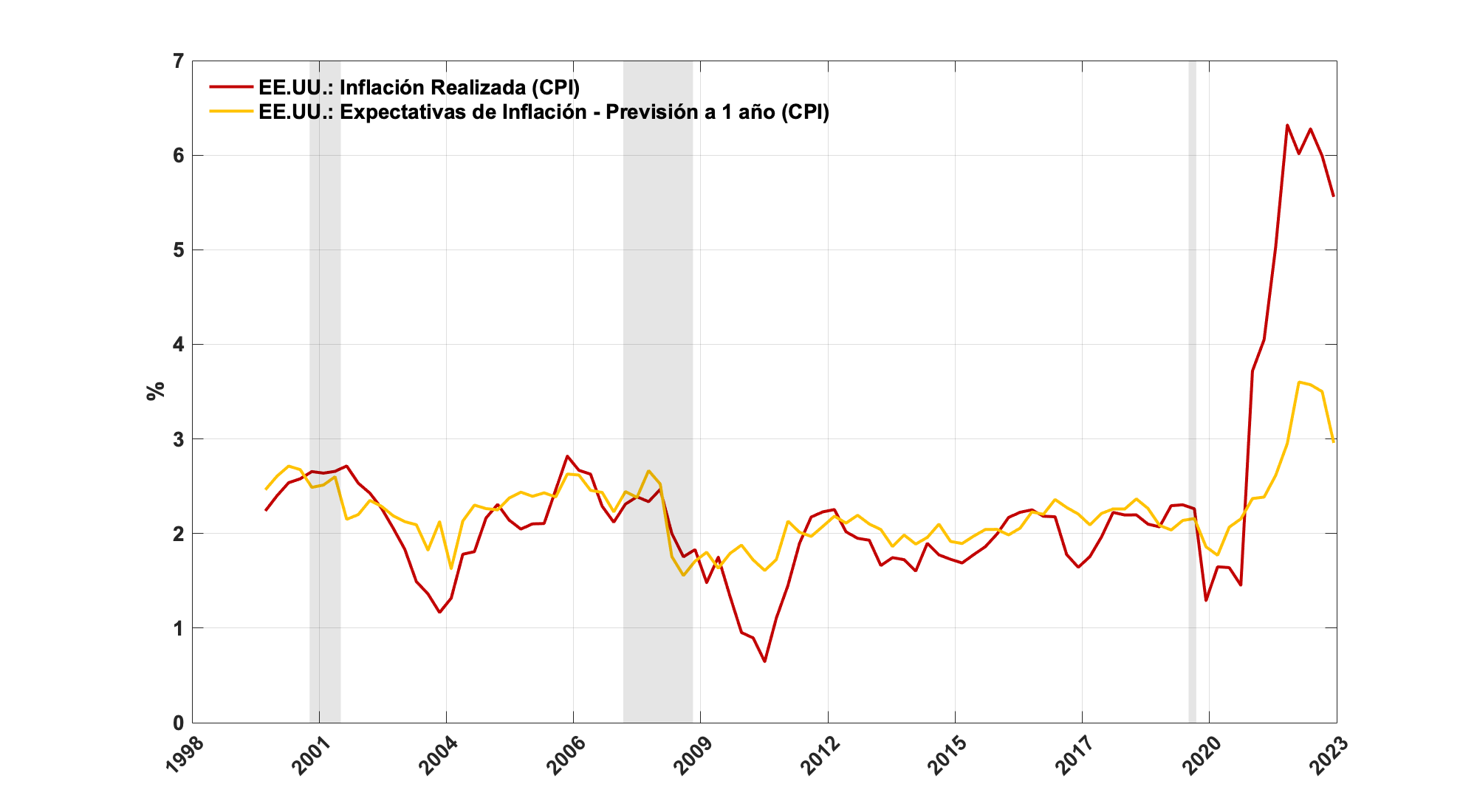

Una cuestión relacionada e importante respecto a las posibles víctimas es en qué medida la inflación nos sorprende (la política monetaria se supone que se encarga de que no). El Gráfico 1 representa la inflación realizada, y la expectativa de inflación a un año como se recoge en el Survey of Professional Forecasters del Federal Reserve Bank – Philadelphia y en el ECB Survey of Professional Forecasters (SPF), en EE.UU. y en el área del euro, respectivamente. Los gráficos sugieren que ni en EE.UU. ni en Europa ha sido fácil anticipar el episodio inflacionario iniciado en la segunda mitad de 2021. Esto es especialmente relevante en cuanto a las condiciones en las que los hogares han incurrido en deuda hipotecaria en los últimos años. Las hipotecas para adquisición de vivienda son la mayor razón de endeudamiento de los hogares, y los tipos de interés hipotecarios el principal canal de transmisión de la política monetaria a sus decisiones de consumo y ahorro. Dado el tamaño de la sorpresa de inflación (resultado en gran medida de la lucha frente a la pandemia y la guerra), no parece lo más adecuado culpar a los hogares por su exposición crediticia, y mucho menos sostener la efectividad de la política monetaria en la exposición crediticia de hogares de renta media y relativamente jóvenes, en muchos casos recién endeudados tras la pandemia.

Con las sorpresas de inflación podemos perder en términos nominales si somos prestamistas (o si mantenemos activos más líquidos—rentas bajas), pero ganar si somos prestatarios puesto que el valor real de nuestra deuda cae. Y esto, incluso a la vez que es posible que el precio del activo que adquirimos endeudándonos crezca con la inflación. Quizá por ello, en Europa, dónde ha habido episodios de inflación más recurrentes que en EE.UU., y con el fin de ofrecer mayor protección frente a la inflación a los acreedores, han prevalecido los tipos de interés hipotecarios variables, frente a los fijos más comunes al otro lado del Atlántico.

Gráfico 1: Inflación realizada (rojo) y expectativas de inflación a un horizonte de un año (amarillo). Arriba: EE.UU. (en gris los periodos de recesión registrados); Fuente de los datos: Survey of Professional Forecasters del Federal Reserve Bank – Philadelphia. Abajo: Eurozona; Fuente de los datos: ECB Survey of Professional Forecasters (SPF)

En cualquier caso, hay muchos otros condicionantes históricos que han venido determinado a lo largo de los años un marco institucional de los mercados hipotecarios muy heterogéneo entre distintos países. Todo ello tiene consecuencias importantes en este momento para la transmisión de la política monetaria, la estabilidad financiera y el bienestar de los hogares, y nos sugiere el comentario a continuación sobre elección de hipoteca.

Elección de hipoteca y la política monetaria

Casualmente, el mismo día 4 de mayo, Markus Brunnermeier (Princeton) invitaba a su webinar Markus’ Academy, a John Campbell (Harvard) para debatir sobre elección de hipoteca y la política monetaria. El punto central de la intervención del Prof. Campbell gira en torno a la transmisión de la política monetaria a través de las distintas posibles estructuras del mercado hipotecario. En efecto, la principal diferencia es la prevalencia de los tipos de interés fijos frente a los tipos variables. Cuando suben los tipos de interés, los tipos de interés hipotecario fijos favorecen a los hogares que contrataron sus hipotecas antes de la subida, pero los bancos sufren, especialmente si la competencia en el mercado les obliga a transmitir las subidas de tipos a sus depositantes (el caso de Silicon Valley Bank,aquí). Esto restringe la oferta de crédito, lo que eleva en segunda ronda el tipo de interés al que se contratan las nuevas hipotecas. Además de los bancos, son los nuevos entrantes las principales víctimas de la subida de tipos, especialmente si la refinanciación no es posible cuando los tipos vuelvan a caer. Ocurre de hecho que la refinanciación sí es una opción en las hipotecas en EE.UU., y que se usa más por los deudores hipotecarios más sofisticados financieramente, lo que empeora la desigualdad.

Por el contrario, con tipos de interés hipotecario variables (típicamente indexados al Euribor en Europa) son los hogares endeudados los que soportan el ajuste, y de nuevo también los nuevos entrantes, por lo que en conjunto la subida de tipos reduce la demanda de crédito. Los intermediarios financieros y los prestamistas de partida, por el contrario, se ven protegidos frente a la inflación con los tipos variables, y en el caso de los bancos, tanto más cuanto mayor es su poder de mercado para eludir el traslado de la subida de tipos de interés a la remuneración de sus pasivos. No parece por tanto que se den ahora las mejores condiciones en España para que compradores en el margen se endeuden para la adquisición de vivienda, por cierto. Pero esto será quizá para otro post, que seguro nos traerá recuerdo de aquí.

Conviene tener presente (Gráfico 2), en todo caso, que el Euribor está plano desde que alcanzó su máximo (3.98% el 9 de marzo), justo antes de la quiebra de SVB, e independientemente de las subidas de tipos desde entonces por parte del BCE: del 3.25% el 8 de febrero, al 3.75% el 22 de marzo tras la crisis de SVB y otros bancos, y subida al 4% el pasado 4 de mayo ¿Acaso el Euribor incorpora información sobre el nivel al que podría estabilizarse el tipo de intervención del BCE? ¿Cuánto tiempo habría que estar, quizá sin subidas, pero con tipos altos, para atajar la inflación rampante: “too high for too long”, sin desestabilizar? Lo veremos pronto (o no).

Gráfico 2: Evolución del Euribor diario a distintos plazos y del tipo de intervención del BCE desde finales de 2022 y hasta el pasado 5 de mayo. Fuentes de los datos: Bank of Finland y ECB.

Tanto la reducción de la oferta de crédito como la de la demanda de crédito pueden ir a favor del combate contra la inflación que han emprendido los bancos centrales. Sin embargo, ese combate puede eventualmente arrastrar el conjunto de la economía a una crisis bancaria, o a una crisis para muchas familias y empresas, e incluso a más inflación por el aumento de los costes financieros para estas últimas. La pregunta es entonces si el mismo o parecido combate puede librarse de una manera más eficiente desde el punto de vista del mercado hipotecario. La respuesta de Campbell y coautores es muy clara: sí, y el banco central tiene un papel importante que jugar en ello, quizá desafortunadamente para algunas respuestas de Mme. Lagarde.

Para terminar

El objetivo del post ha sido poner de manifiesto el contraste entre cuestiones complejas y respuestas simples, y no la crítica a decisiones sobre tipos de intervención (y más) que seguro que están bien fundamentadas. Y es que no se puede trivializar respecto a los ganadores y los perdedores de las decisiones de política monetaria. Si bien los cambios institucionales son siempre difíciles, seguro que hay mucho por mejorar en el funcionamiento y armonización del mercado hipotecario. La eficiencia en este mercado favorece en gran medida el ahorro, la acumulación de capital y la movilidad laboral. El crédito hipotecario ya estuvo en el centro de la crisis de 2008. No nos podemos permitir que vuelva a estarlo por la presión que ejerce la transmisión de la política monetaria sobre los bancos o los hogares (o por decisiones equivocadas en política de vivienda en este momento).

Todo parece indicar, afortunadamente, que la posible evolución a la baja de las tasas de inflación, si esta se confirma, y la moderación de los potenciales riesgos inducidos de inestabilidad financiera, pueden en combinación hacer que los costes hipotecarios alcancen su techo en los próximos meses. Aún habrán de asumirse, en todo caso, importantes esfuerzos financieros por parte de muchos hogares a lo largo de al menos seis meses o un año en función de los plazos de las renovaciones de las cuotas hipotecarias, y también por muchas pymes. Podría ser el momento ideal para promover reformas (bien fundamentadas y graduales) en las características del mercado hipotecario tanto en Europa como en EE.UU., y hacia una configuración más acorde con el estado del conocimiento académico en la materia. El Prof. Campbell ha destacado en el seminario de referencia para esta entrada que los tipos variables tienen ventajas para la transmisión de la política monetaria, la estabilidad financiera, e incluso con las salvaguardas adecuadas, para los deudores hipotecarios. Se necesita que si fuera el caso (cada vez estamos en mejores condiciones de identificar una recesión en tiempo real) se pongan en marcha los mecanismos de ajuste propuestos: periodos de carencia, portabilidad de los contratos, o incluso indexación a la inflación o a incrementos de valor; mecanismos que deberían ser bien conocidos ex–ante. Esto podría facilitar las respuestas de los gestores de la política monetaria acerca de su transmisión, ante condiciones que pueden ser muy cambiantes en los próximos años. Porque, en particular, como apunta el Prof. Brunnermeier, una unión monetaria puede hacer aguas si sus mercados hipotecarios (y el poder de mercado de sus bancos) difieren demasiado entre los estados miembros.

(*) Agradecemos los comentarios de Antonia Díaz y Hugo Rodríguez.