Por Antonia Díaz @AntoniaDiazRod y Luis Puch @lpuchg

El pasado viernes 25 de marzo, un mes después del inicio de la guerra de Putin, se aprobó una ayuda de más de 1.000 millones de euros a los transportistas. La medida sirvió para destensar el conflicto de las carreteras, conflicto que comenzaba a afectar al suministro de productos básicos (ver aquí, aquí o aquí, entre otras muchas noticias e imágenes aquellos días). Ese mismo fin de semana, desde el gobierno se multiplicaron los anuncios de medidas de choque adicionales contra un shock energético largamente gestado y ya imparable. Los anuncios se concretaron el lunes 28 de marzo con un paquete de medidas valoradas en un esfuerzo presupuestario de unos 16.000 millones de euros: 6.000 millones en ayudas directas a empresas y hogares, y otros 10.000 millones de avales ICO. Entre las medidas destacaba por su impacto en la opinión pública una subvención urbi et orbe de 15 cts (el gobierno) + 5 cts (las petroleras) de euro por litro de combustible repostado hasta junio. A este conjunto de medidas hay que añadir las distintas actuaciones destinadas a combatir el incremento de los precios energéticos que conforman el RD de medidas anticrisis por la guerra de Ucrania aprobado el pasado 28 de abril.

El pasado viernes 25 de marzo, un mes después del inicio de la guerra de Putin, se aprobó una ayuda de más de 1.000 millones de euros a los transportistas. La medida sirvió para destensar el conflicto de las carreteras, conflicto que comenzaba a afectar al suministro de productos básicos (ver aquí, aquí o aquí, entre otras muchas noticias e imágenes aquellos días). Ese mismo fin de semana, desde el gobierno se multiplicaron los anuncios de medidas de choque adicionales contra un shock energético largamente gestado y ya imparable. Los anuncios se concretaron el lunes 28 de marzo con un paquete de medidas valoradas en un esfuerzo presupuestario de unos 16.000 millones de euros: 6.000 millones en ayudas directas a empresas y hogares, y otros 10.000 millones de avales ICO. Entre las medidas destacaba por su impacto en la opinión pública una subvención urbi et orbe de 15 cts (el gobierno) + 5 cts (las petroleras) de euro por litro de combustible repostado hasta junio. A este conjunto de medidas hay que añadir las distintas actuaciones destinadas a combatir el incremento de los precios energéticos que conforman el RD de medidas anticrisis por la guerra de Ucrania aprobado el pasado 28 de abril.

¿Qué podemos decir de la efectividad de las medidas un mes después? ¿Qué podemos añadir a lo mucho y bueno ya dicho y escrito? --ver aquí o aquí. Esta entrada repasa algunos argumentos.

Argumentos a favor de las medidas

El mismo 25 de marzo habíamos defendido en este blog el tipo de medidas aprobadas: acciones directas sobre los precios energéticos y rebajas de impuestos a la energía. Nuestro argumento principal: la tecnología de uso de energía en el muy corto plazo es completamente rígida. Así, un brusco incremento de precios, más aún si es un puro reflejo de la invasión de Ucrania y de sus preparativos desde el verano pasado, amenazaba en marzo con un sudden stop de la economía española. De la economía española y de la europea, en realidad. Junto a España, los otros tres países grandes de la UE habían acordado medidas similares para proteger a familias y empresas frente al shock energético. De hecho, el instituto Bruegel encontró que más de 20 países en Europa habían adoptado medidas asimilables a recortes de impuestos o regulación de precios. Si las bajadas de impuestos energéticos se justifican por la rigidez de la demanda energética de hogares, autónomos y pymes en el muy corto plazo, las acciones sobre la determinación de precios en el mercado eléctrico vienen motivadas por el convencimiento, prácticamente unánime, de que este mercado no funciona nada bien en circunstancias como las actuales, y por la necesidad de contener la inflación.

El segundo argumento a favor es que desde el punto de vista macroeconómico no había mejor alternativa en el muy corto plazo. Creemos sinceramente que los dos argumentos que estamos dando son irrefutables. Además, creemos que las medidas pueden calificarse de éxito (luego matizamos), a la vez que ciertas críticas por parte de algunos economistas, infundadas. Por supuesto que se podía haber hecho mucho más para castigar a Putin y su entorno. Por ejemplo, ya habíamos defendido en entradas anteriores la congelación de las cuentas de los ricos y ultra-ricos rusos, y la imposición elevada a las importaciones de hidrocarburos de Rusia. Nunca nos quedó claro cómo era compatible el embargo total e inmediato a las importaciones de gas y petróleo rusos, con, digamos, seguir celebrando la Champions League y otros grandes acontecimientos deportivos, o el Festival de Eurovisión. Parece que quienes tienen que tomar las decisiones han optado por un ajuste suave (para mal o para peor, sus motivos tendrán, o no), y ahora, más de dos meses después, están aún en la fase de embargo progresivo de (sólo) petróleo.

Con la publicación de datos en abril hemos podido comprobar que el éxito enunciado arriba, desde luego, tiene luces y sombras. Si bien la inflación general (medida por el IPC) ha pasado de situarse en tasa interanual del 9,8% en marzo al 8,4% en abril: buenas noticias; la inflación subyacente (medida por el IPSEBENE: índice de precios de servicios, y de bienes elaborados y no energéticos) ha pasado del 3,4% al 4,4% en tasa interanual, es decir, un aumento importante. Por otro lado, el crecimiento real interanual (2022T1 respecto a 2021T1) del PIB ha sido del 6,4%, frente al 5,5% en el trimestre anterior, que suena bien pero no hay que olvidar que 2021T1 fue flojo (por Filomena, y más), y que el crecimiento real del PIB en el trimestre ha sido tan sólo del 0,3%, bastante por debajo de lo previsto antes del choque energético. El empleo, por su parte, aunque recupera ahora los niveles previos a la pandemia, también parece mostrar alguna señal de verse afectado por la crisis. Sin embargo, el dato de afiliación a la Seguridad Social en abril, publicado el pasado miércoles, ha sido positivo: si hasta marzo en datos diarios el número de cotizantes crecía al 4% anualizado, en abril ha crecido al 15%. En todo caso, la revisión del cuadro macroeconómico presentado por el gobierno con una rebaja sustancial de las previsiones de crecimiento cierra el panorama.

Conviene insistir por último en que, si bien las rebajas impositivas son transitorias por su propia naturaleza, y eso hay que transmitirlo a los agentes para que vayan ajustando sus necesidades energéticas lo antes posible de cara a los próximos meses, la reestructuración del sector energético y de los mercados que lo sostienen requiere de cambios estructurales que han de llevar por fuerza más tiempo. Volveremos a este asunto al final del post, pero antes, el Yin (después de este breve Yang).

Argumentos en contra

La lista es larga. Empecemos por el que nos parece más sobreactuado: la lucha contra el cambio climático. Sí, es necesario que esa lucha sea enérgica, sin duda (no somos sospechosos de lo contrario: ya hemos defendido antes las políticas climáticas contracíclicas), pero, ¿ahora? y ¿urgente? Parece claro que muchos de los que han venido insistiendo en los últimos tiempos en que el cambio climático es la mayor amenaza para la humanidad o para los mercados financieros, pueden haberse dado cuenta ya que ahora mismo nos enfrentamos a amenazas tan acuciantes como el colapso de las cadenas de suministro (¿qué pasaría con los precios en ese caso?) o la inflación desastrosa, y esto por no hablar de la guerra nuclear. Parecería también que algunos académicos acaban de darse cuenta de que, para evaluar los costes y beneficios de las políticas para la transición energética, la demanda de energía es rígida en el corto plazo y que hay una gran heterogeneidad de demanda dependiendo de ser empresa grande o pequeña, vivir en el campo o la ciudad, ser rico o pobre, etc.

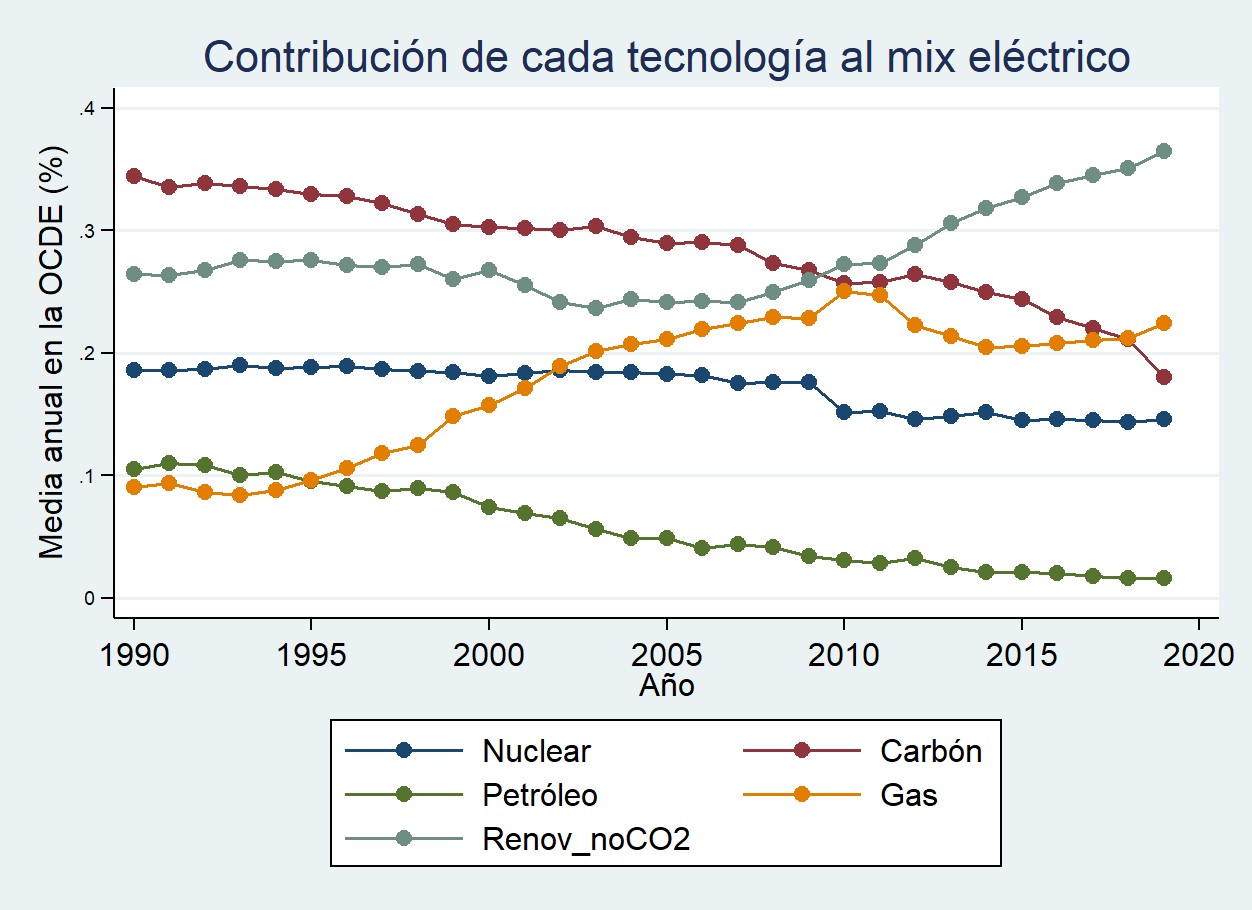

En cuanto a la urgencia repentina frente al cambio climático quizá convenga tener presente que ¡desde 2010! la OCDE (la dimensión del problema es global, lo que no quita que debamos actuar domésticamente) ha sido incapaz de reducir la participación del gas en el mix eléctrico por debajo del 25%, como muestra la Figura 1. Europa Occidental lo ha hecho un poco mejor que la OCDE desde 2008, pero tampoco para tirar cohetes. Luego, urgencia, sí, pero con buen juicio si no queremos que sea precisamente en este tema en el que nos salga el tiro por la culata.

Fig 1. Participación en el mix eléctrico de las distintas tecnologías energéticas, media anual en OCDE. Datos Agencia Internacional de la Energía, 2020; organizados por Andrés Lorente (ULL).

También han tenido un papel estelar en el debate los efectos redistributivos de las medidas de choque adoptadas. Viendo lo que se ha dicho sobre efectos redistributivos ante un recorte moderado de la imposición indirecta, no queremos ni pensar los ríos de tinta que correrán si suben de manera contundente los tipos de interés (esperemos que no suceda). O no, porque con la política monetaria hay más tradición que respecto a las implicaciones macroeconómicas de la política energética. Quizá lo que hemos encontrado más desacertado ha sido el uso frívolo de la definición de regresividad: algo que ocurre cuando se desvincula la transferencia de la renta del hogar. Sabemos que una subida lineal de los impuestos indirectos es genéricamente una medida regresiva, es decir, carente de progresividad. En todo caso, sabemos que hay que hacer los números. ¿Cómo es posible que una bajada lineal sea regresiva también? Es que no basta con hacer los números, hay que hacerlos bien. Al hacerlos bien quizá convenga tener presente que las estanterías que estaban más vacías en marzo no eran precisamente las de los supermercados de los barrios acomodados.

Pero sin duda nos parece que el argumento más paradójico es el que ha venido a reivindicar las señales de precios en un momento en el que la inflación podría estar a punto de descarrilar con consecuencias macroeconómicas desastrosas. Y esto no sólo por la guerra de Putin. Los ortodoxos de un lado dirán que las políticas fiscales expansivas en forma de estímulos de demanda, rescates a toda costa y subsidios climáticos han chocado finalmente contra el muro de la oferta. Una oferta que, peor aún, lleva decenios adulterada por aranceles, proteccionismo, regulación del mercado de trabajo, o barreras a los movimientos de capitales y de personas. Los ortodoxos del otro lado insistirán en las vulnerabilidades en las cadenas globales de suministro en el comercio internacional, asociadas a una globalización desequilibrada. También en el impacto inflacionista de las rentas de monopolio de las tecnológicas y del muy desigual reparto de la renta y la riqueza en las economías desarrolladas y las economías emergentes. Esta ortodoxia de oferta, de un lado y de otro, se completa con los argumentos de los que sostienen que el desempeño de las economías desarrolladas refleja un estancamiento secular desde el lado de la demanda (por la demografía y la robotización) en un contexto de bajos tipos de interés, ¡hasta ahora! La realidad ha de ser por fuerza una combinación de todos estos factores enmarcada ahora por una dependencia energética de Occidente que es inadmisible a estas alturas. En este contexto endiablado reivindicar el papel del mercado y de las señales de precios como coartada para la inacción en materia de política macroeconómica resulta cuando menos de una pereza intelectual insoportable.

Ahora, valoren ustedes.

Abstenciones

Uno de los debates más intensos que se ha abierto es el que relaciona el shock energético con las rebajas de impuestos y la lucha contra la inflación. Creemos que en este debate conviene distinguir claramente lo que implica una actuación decidida sobre los precios energéticos a nivel de la UE, de lo que suponen las rebajas impositivas que han promovido distintos estados miembros. Respecto a lo primero, mitigar el incremento de los precios energéticos nos parece prioritario. No queremos insistir en los argumentos a favor que hemos dado arriba. Sin embargo, conviene dejar claro que las rebajas impositivas pueden contribuir poco a mitigar la inflación. Si se trata sólo de los impuestos indirectos a la energía la contribución es por fuerza modesta. Si por el contrario la rebaja en imposición indirecta es generalizada, sabemos que los efectos de oferta (de trabajo, a través de un mayor emprendimiento,…) y sobre el ahorro (por la caída en la renta permanente asociada a la mayor incertidumbre) son moderados. Puede resultar entonces que el efecto de demanda acabe dominando, y que con ello arrastre más consumo por parte de los agentes que no están racionados. Éstos, si su consumo pesa lo suficiente en el agregado, traerán más inflación. Además, si la rebaja de impuestos indirectos no se compensa con más impuestos directos (a los ricos improductivos y, sobre todo, a los muy ricos, así como a los resultados empresariales extraordinarios: ¿está actuando ya la CNMC respecto a posibles efectos pluma?), la medida acabará teniendo un efecto sobre el presupuesto no deseado. Eso sí, un efecto pequeño si se trata de 20 cts/litro y poco más, al menos comparado con otros efectos mucho más acuciantes (¿pensiones?).

Para lo que sí sirven las rebajas en la imposición indirecta sobre la energía transitorias es para suavizar el empobrecimiento que supone el incremento de los precios energéticos para muchos hogares y mitigar su traslación al precio de productos básicos. A este respecto, creemos que una rebaja generalizada de la imposición indirecta (que podría ser compensada a su vez con un incremento en impuestos directos) quedaría subordinada a conseguir los efectos deseados sobre el shock de precios energéticos. Y aquí es donde está la clave. Las acciones determinadas sobre el sector y los mercados energéticos: promover las energías renovables, reducir la participación de los combustibles fósiles en el mix eléctrico, electrificar el transporte, potenciar medidas de ahorro energético en todo el tejido productivo y por parte de los hogares, … son ineludibles para la UE, pero necesitan tiempo. En el corto plazo, detraer los beneficios caídos del cielo de las eléctricas (RD de septiembre 2021) y usarlos para aminorar la factura eléctrica, sí puede haber atajado parte de la inflación y su transmisión. Pero las acciones regulatorias para abaratar el recibo de la luz continúan. La secuencia la ha explicado muy bien el pasado lunes, José Luis Ferreira. La novedad es la doble casación, por la que el gas va aparte (también el carbón, que mejor si ni lo contamos), y la diferencia entre su precio y el precio máximo regulado se subsidia (la excepción ibérica). Nos parece que el “gas aparte” es el camino, pero que la clave de la discusión aquí debería ser quién y cómo se paga el gas a su precio internacional. Dos objetivos: que el precio del gas no contamine al resto de las tecnologías eléctricas y que más pronto que tarde sólo se use el mínimo imprescindible de gas.

Hay 4 comentarios

Cuanto dinero cree que se pueden sacar de los "beneficios caidos del cielo?

Cree que ha sido buena idea, cerrar las termicas (y destruirlas)? reabrirlas no ayudaria a bajar la factura?

Gracias por preguntar. Creo que este excelente hilo de twitter de Natalia Fabra, hace ahora un año,

https://twitter.com/NataliaFabra/status/1393985007606173702

contesta bien a tus preguntas. En particular, se dan estimaciones de los beneficios caídos del cielo (es decir, por razón regulatoria), por encima de los 1.000 millones de euros al año, de los que ahora se detrae una parte (¿detraer más?). También, se discuten los costes de operar centrales térmicas convencionales, y concretamente de carbón que por derechos de emisión triplica el coste de los ciclos combinados.

Quizá haya algo que matizar al respecto en las circunstancias actuales. Creemos que el objetivo debería ser que más pronto que tarde sólo se use el mínimo imprescindible de gas. La UE debería establecer un mecanismo adecuado y un calendario preciso para ello. Como ilustra la Fig. 1, la regulación del sector y del mercado eléctrico pueden haber contribuido al desarrollo de las renovables para sustituir al carbón pero no al gas. Eso es claramente insuficiente.

Mil millones ? No es escaso? Sólo es un 10 / de por ejemplo las primas , o de otros impuestos. , En este caso no sería más factible suprimir impuestos eléctricos. Y reducir la rebaja a gastos cuestionables... Sobre el carbón. La regulación no ha generado probelmas ? Ahora importamos de térmicas marroquíes mucho más contaminantes y caras. No es eso contrario al objetivo. De luchar contra el cambio climático?

Por eso se habla de los beneficios extraordinarios (asociados a precios extraordinarios del gas —y de la hidro que los imita, que fijan el precio eléctrico), más allá de los beneficios asociados al CO2 no emitido (por los derechos de emisión que entran en el precio eléctrico y remuneran a tecnologías no emisoras).

Esperemos que el resurgimiento del carbón en algunos sitios por la crisis sea insignificante y dure poco.

Los comentarios están cerrados.