Antonia Díaz @AntoniaDiazRod y Luis Puch @lpuchg

o ¿Qué crecimiento económico importa?

No. No se asusten. Sólo vamos a hablar del crecimiento del PIB real. Verán. Da para mucho. Y es que el PIB de la economía española (o, ¿por qué no? ¡de EE.UU.!) registró una caída del -11% (-3.5% en EE.UU.) en el año 2020. O, ¿habrá sido una caída del -9.1% (correspondientemente, del -2.5% en EE.UU.)? Desde luego, vaya por delante que cambiamos ahora mismo cualquiera de los números anteriores para España por los de EE.UU. Vaya por delante también que -9% es casi tan malo como lo es -11%. Sí, “casi” tan malo, pero 2 puntos porcentuales de PIB hacen una gran diferencia. ¿Hace falta que digamos qué son 2 puntos porcentuales de PIB? Sí. Por ejemplo, lo que nos gustaría dedicar del PIB a inversión en I+D (aquí o aquí). No lo hacemos, y caramba, ¡se nota!

No. No se asusten. Sólo vamos a hablar del crecimiento del PIB real. Verán. Da para mucho. Y es que el PIB de la economía española (o, ¿por qué no? ¡de EE.UU.!) registró una caída del -11% (-3.5% en EE.UU.) en el año 2020. O, ¿habrá sido una caída del -9.1% (correspondientemente, del -2.5% en EE.UU.)? Desde luego, vaya por delante que cambiamos ahora mismo cualquiera de los números anteriores para España por los de EE.UU. Vaya por delante también que -9% es casi tan malo como lo es -11%. Sí, “casi” tan malo, pero 2 puntos porcentuales de PIB hacen una gran diferencia. ¿Hace falta que digamos qué son 2 puntos porcentuales de PIB? Sí. Por ejemplo, lo que nos gustaría dedicar del PIB a inversión en I+D (aquí o aquí). No lo hacemos, y caramba, ¡se nota!

El crecimiento del PIB real

Pero no nos distraigamos: ¿Qué son esos -11% y -9.1% de los que estamos hablando? Decimos que el primer número es el crecimiento del PIB anual entre 2019 y 2020. En realidad, no disponemos del dato del PIB anual de 2020 y el del 2019 es un avance. Véanlo en la página del INE. De lo que disponemos es del PIB trimestral para cada trimestre de 2020 en euros corrientes, del que de cierta manera se obtiene el correspondiente índice al que le llamamos “PIB real trimestral”. Sabemos muy bien sumar euros corrientes para obtener una estimación del PIB anual nominal de 2020, pero ¿cómo sumamos índices? Lo que se hace es una media ponderada de esos índices trimestrales para obtener el índice anual. La ponderación que se usa para cada trimestre depende de la actividad económica en cada uno de ellos, siempre ajustada de estacionalidad y de efectos de calendario (otra dificultad en estos tiempos: ver aquí). El caso es que, por construcción de la medida de real (volumen encadenado), las ponderaciones se parecen mucho al peso de cada trimestre en el total del año anterior (en este caso, 2019). “Total”, que recordemos, es cierta media de los cuatro trimestres. Por eso en un año “normal”, las ponderaciones se parecen mucho a 1/4, así que la media ponderada se parece mucho a la media aritmética. Esto hace que el crecimiento interanual medido en datos anuales se parezca mucho a la media de los crecimientos interanuales en cada trimestre. En 2020 la cosa será un poco distinta, sin duda, así que, habrá que tener cuidado con la aproximación.

Por tanto, ese -11% es una estimación del crecimiento medio del año 2020 respecto a 2019. El otro dato, el -9.1% es la tasa de crecimiento de ese índice real del PIB del cuarto trimestre del 2020 respecto al mismo trimestre del 2019 (de nuevo, datos ajustados de estacionalidad y calendario). Conviene tener presente que ese crecimiento interanual con datos trimestrales del cuarto trimestre, coincide exactamente con el crecimiento acumulado trimestre a trimestre (intertrimestral) durante el año 2020. Esto es una implicación de la medición del crecimiento en base geométrica, tal y como hacemos en la teoría moderna del crecimiento económico.

Una última precisión: hemos dicho de pasada que esos índices que llamamos PIB real son índices de volumen encadenado (chain index; otro día, más sobre esto. De momento, ¿mirar por ejemplo el Apéndice 1.1 y 1.2 aquí?). En la página de NIPA del Bureau of Economic Analysis (BEA) al ir a descargar una serie en chain index, aparece la siguiente notita a pie de página (otro día más sobre el BEA y sus notas metodológicas, y las de INE, en particular si son sobre chain index/volumen encadenado):

Note. Chained (2012) dollar series are calculated as the product of the chain-type quantity index and the 2012 current-dollar value of the corresponding series, divided by 100. Because the formula for the chain-type quantity indexes uses weights of more than one period, the corresponding chained-dollar estimates are usually not additive. The residual line is the difference between the first line and the sum of the most detailed lines.

Eso quiere decir, grosso modo, que los índices de volumen encadenado no son aditivos (no se pueden sumar), lo que aplica a mucho más que a nuestra discusión de hoy. Pero por esa misma razón hay que manejar el -11% con cuidado, por lo que implica la frecuencia anual. Cierto, el error, en tiempos normales, no es grande. Pero no estamos en tiempos normales.

¿Qué crecimiento económico importa?

Entonces, ¿qué dato es relevante? Pues si queremos regodearnos en lo terrible que 2020 ha sido nos agarraremos al -11%. Si queremos ser un poco más ecuánimes con lo que ha pasado en 2020 acudiremos al -9.1%. El dato, indudablemente, es pésimo pero, insistimos, 2 puntos porcentuales puede ser la diferencia entre cruzar las líneas rojas del Pacto de Estabilidad (cuando se vuelva a activar) o no. La sobriedad al analizar la economía siempre es deseable. Los titulares de prensa son muchas veces enemigos de la deseada sobriedad.

Creemos que es este detalle, bien sabido en general y que, en general, no merece comentario, lo que hace, en esta ocasión excepcional, que nos parezca que vale la pena un comentario acerca de la interpretación adecuada de los datos (en línea con lo que hace unos días hemos visto aquí, aquí o aquí, entre otros). Y es que la situación es excepcional porque nos enfrentamos a un shock puramente exógeno, en principio de naturaleza transitoria, aunque nuestra torpeza generalizada parece que pueda volverlo permanente. Como dice Manuel Hidalgo en el último enlace de los tres anteriores: "2021 no ha empezado bien". A pesar de ello, vamos a elaborar a continuación nuestro argumento un poco mas.

La mejor ministra de economía de la historia

¿Qué implica la discusión anterior? Viendo los titulares y los editoriales del viernes 29 y el sábado 30 de enero, cuando se publicaron los datos, todos centrados en el -11% (“hundimiento”, “colapso histórico”, “horizonte oscuro”,... nos ahorramos los enlaces), nos dio por pensar que, a poco que la economía española se recupere, ¡tocamos madera!, y que la salida de la crisis con la ayuda de nuestros socios de la UE nos acerque un poco a alguna forma de V (¿¡aún posible!?), pues eso, que nos dio por pensar: ¡¡¿Quién fuera Ministro de Economía el próximo mes de enero de 2022?!! Será el mejor ministro de economía de la historia a poco que los titulares y los editoriales se escriban en el mismo tono que los del fin de semana pasado, pero en el sentido inverso. ¿Y por qué? La respuesta es fácil a la vista de la discusión (¡larga!) anterior. Cabe esperar que para junio de 2021 estemos bastante mejor que estuvimos en junio de 2020: el fin del trimestre de confinamiento, lo peor de la pandemia (¡ojo! que ese trimestre pesará menos en la media). ¿Y eso dónde se ve? Pues se verá día a día sin duda si somos capaces de doblegar la expansión de la pandemia, a la vez que de tomar las medidas de política económica adecuadas para la recuperación. Pero, desde el punto de vista de las estadísticas, se verá en primer lugar a finales de julio de 2021, cuando tengamos el avance de Contabilidad Nacional Trimestral (CNTR) con los datos del segundo trimestre (2T) del año 2021, y en particular, el crecimiento interanual del 2T de 2021: es decir, 2T2021 respecto a 2T2020. Se pondrá de manifiesto, en fin, de otra manera, cuando en enero 2022 el INE añada la página de su Nota de Prensa de CNTR que rezará, como cada fin de año: “Resultados anuales. Año 2021”.

¿Y por qué la boutade (lo de la Ministra de Economía)? Pues porque parece que algunos analistas y medios en España han tenido una predilección especial en ensañarse con la cifra de crecimiento calculada con datos anuales, que es lo normal, ¡ojo!, pero de nuevo, ¡este año no es normal! ¿Cuál es el problema? Como hemos visto, el dato de crecimiento real del PIB calculado con datos anuales básicamente utiliza un índice promedio del año, y da la casualidad que eso se parece bastante más a cómo estábamos a mitad de año 2020, que a cómo estamos a fin de año 2020, que importa más. Es lo que pasa con las medias, por un lado, y pasa en parte también, por la necesidad de usar los índices de volumen encadenado: cuanto peor es el dato que tomamos como referencia de lo que hicimos en 2020, mejor será lo que nos salga que hemos hecho en 2021, que, esperemos sea para bien. Veremos.

Además, nos parece que está la cuestión psicológica de haber registrado una caída de dos dígitos en datos anuales, frente a lo que podría haber sido sólo un dígito como surge de los datos trimestrales a fin de año, esta última cifra, más lejos de las peores previsiones que se han venido dando, y más cerca de las unidades en las previsiones iniciales (anuales, ¡ojo!), aquellas del FMI por ejemplo, en abril, ya suficientemente oscuras por entonces. La razón del título de este apartado, por tanto, es simple. La justificación un poco más complicada. Por supuesto que lo que decimos aplica idénticamente igual a las estadísticas de todos los países avanzados. Nuestro punto es, simplemente, tratar de contribuir a una mejor interpretación de los datos, sobre todo, cuando se trata de datos que son para asustar. Además, conviene tener presente que, aunque el método de cálculo del crecimiento real sea el mismo, no todos los países estaban en la misma posición cíclica que España a mediados de 2019. ¿Qué es nuevo, por tanto? Las cifras de crecimiento mareantes tan dramáticamente fuera de la tradición salvo por los periodos de guerra. Creemos que la situación excepcional requiere análisis e interpretaciones ajustadas a la realidad macroeconómica, para criticar y para lo contrario. Y para esto, una imagen vale más que mil palabras. Así que, vamos con la Figura 1.

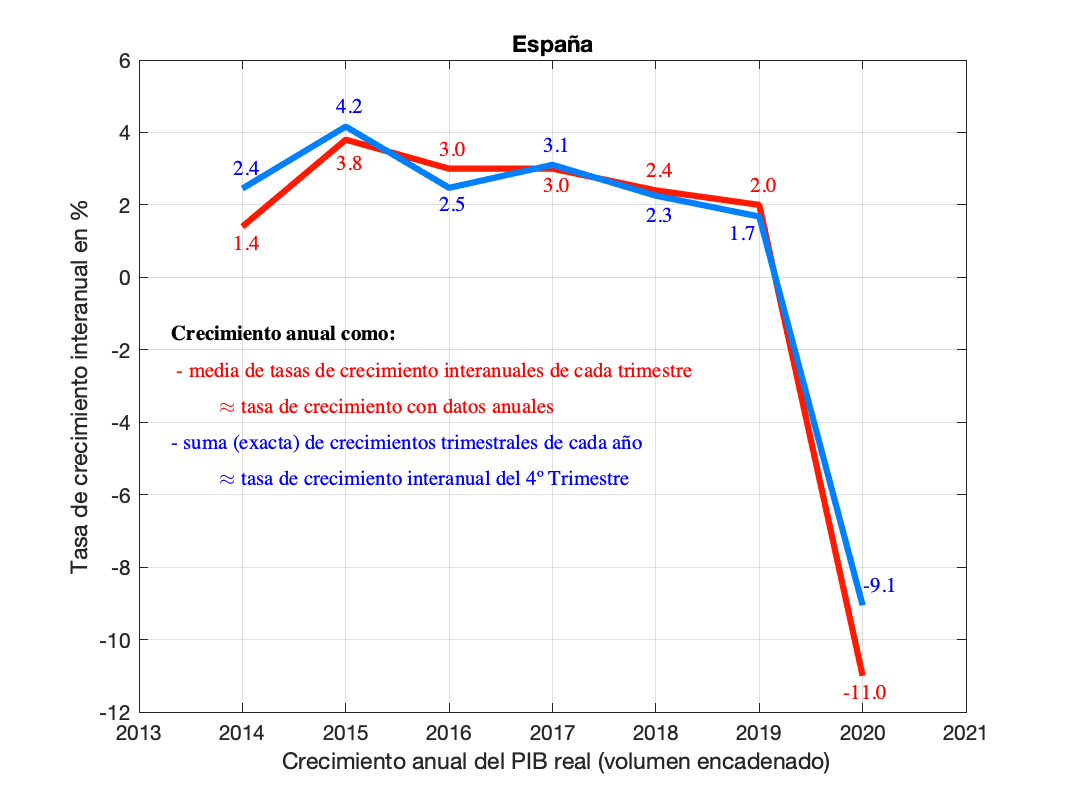

Figura 1: Tasas de crecimiento interanuales del PIB real a partir de datos anuales (en rojo: la media de las tasas que corresponden) y a partir de datos trimestrales del 4T (en azul: la suma “exacta” de las tasas que corresponden), cada año desde el inicio de la última expansión anterior a la crisis de la Covid-19.

La medición ejemplificada en los datos

A estas alturas, el lector debería tener claro, y por qué, i) que el crecimiento real en 2020 medido en datos anuales es la media de los crecimientos interanuales en los cuatro trimestres (es decir, la página de Resultados Anuales, de la Nota de Prensa del INE, habría sido perfectamente prescindible); ii) que el crecimiento interanual del cuarto trimestre refleja el crecimiento real del PIB a lo largo del año 2020. La Figura 1 muestra la comparación correspondiente para España desde el inicio de la última expansión en 2014 y hasta el último dato provisional para 2020. Como se puede comprobar, todo apunta a que el crecimiento real a fin de año tiende a anticipar las fluctuaciones en el crecimiento a mitad de año siguiente. Esto se explica fundamentalmente porque la media de los trimestres da peso al pasado, mientras que el crecimiento real a fin de año incorpora información hacia el futuro (la persistencia del PIB), y en función de la fase del ciclo en la que estemos: en particular, caída o recuperación.

Si pensamos que ya hemos iniciado la recuperación, es razonable interpretar que el dato de caída del -9.1% a fin de año es el mejor indicador de lo que ha pasado este año, y que, al compararlo con el dato medio del año, nos informa de la magnitud del impulso de recuperación. Diríamos en todo caso que este impulso ha sido muy moderado, en efecto, a la vista de los datos, y que en realidad nos hubiera gustado ver una brecha mayor entre el crecimiento real medido con datos anuales (relativamente más negativo, por de dónde venimos), y el dato de crecimiento con datos trimestrales a fin de año (relativamente menos negativo, por de dónde venimos y hacia dónde vamos, ¿o no?).

A pesar de este post, y desde el punto de vista práctico, que nadie se asuste, las cuentas que hay que hacer son muy fáciles: crecimiento interanual con datos anuales (para esta cuenta sí hace falta la página de “Resultados anuales” del INE, pero sólo si nos resistimos a calcular las medias), y crecimiento interanual con datos trimestrales del último trimestre. Pero sí, hay que decir que para el futuro el -9.1% importa más, aunque el -11% nos recuerde como una losa lo mal que lo han pasado y que lo siguen pasando muchos hogares y empresas. Así que, vamos a mirar los datos de esta crisis con buen juicio, y vamos a centrarnos en lo que importa: la recuperación.

Hay 7 comentarios

Muchas gracias, Luis y Antonia, por este interesante y cuidadoso post.

Me ha surgido una duda en relación a una de vuestras afirmaciones, que además enlaza con un ejercicio que les puse el otro día a los estudiantes de macroeconomía intermedia. Les pedía que, en base a la predicción del crecimiento anual para España de la revisión del Wold Economic Outlook de Junio (-12.8%), estimaran cual debía ser la tasa de crecimiento interanual del cuarto trimestre consistente con la predicción anual del IMF. Para ello les suministraba información sobre el PIB hasta el tercer trimestre de 2020. Luego les pedía que la compararan con la recientemente publicada por el INE.

La tasa de crecimiento interanual en 2020:Q4 compatible con la proyección del IMF de crecimiento anual del -12.8% para España, y condicionada a la información del PIB hasta 2020:Q2, era de -16.3%. Suponed que efectivamente se hubieran cumplido las previsiones del IMF y hubiéramos observado una tasa de crecimiento anual del -12.8% y una tasa interanual en 2020:Q4 del -16.3%.

En base a esta afirmación que realizáis: "si queremos regodearnos en lo terrible que 2020 ha sido nos agarraremos al –11%. Si queremos ser un poco más ecuánimes con lo que ha pasado en 2020 acudiremos al –9.1%" ¿deberíamos entender que lo ecuánime para valorar lo acaecido durante 2020 hubiera sido el -16.3% frente al -12.8%? (En este caso hipotético el perfil de la serie durante los cuatro trimestres de 2020 es de "W"). Muchas gracias.

Muchas gracias por el comentario, Javier.

En efecto, la comparación en el contrafactual que describes hubiera sido de -16.3% en el año frente al -12.8% en el promedio del año, con lo que eso hubiera significado de tendencia al agravamiento de la recesión.

Lo resumiría en dos ideas. Para esta crisis tan extraordinaria, y en relación a lo ocurrido en 2020: i) fijarse en lo que ha pasado dentro del año, importa; y ii) si se comparan promedios anuales, tener presente la posición cíclica en la que estábamos el año pasado, importa.

Gracias!

‘’-11% nos recuerde como una losa lo mal que lo han pasado y que lo siguen pasando muchos hogares y empresas’’.

En cuanto a posibles sujetos económicos afectados por el Covid-19 en esa frase falta un sujeto económico de los 3 existentes a día de hoy. ¿Cuál falta?. Pues el sujeto principal, la primera empresa, el Estado. Ese sujeto que produce, factura y recauda entre el 40% y el 50 % del PIB en la mayoría de países de la OCDE, y sujeto que da de comer y algo más en España a 2, 6 millones de personas? ¿Es una omisión casual? No no lo es, por causa de que el Covid19 no ha disminuido el PIB del Estado (ni su recaudación de impuestos, desde luego) ni ha minorado su empleo. Y si, esa es precisamente la empresa en la que trabaja el articulista, empresa que le ha evitado los dolores y pesares que reconoce que están pasando el resto de empresas (grandes y sobre todo pequeñas) y economía (el sector privado)¡¡ ¿Para cuando los economistas del Estado facilitaran al resto de sujetos económicos de su país esa formula económica que a ellos les garantiza producción, recaudación y empleo caiga lo que caiga -Covid19, crisis 2008, etc-. Esa formula si es la poción de Asterix económica real y ya es la poción de la que están disfrutando hoy los componentes de el Estado. El resto de consejos y análisis que se puedan ofrecer (desde teoremas, análisis y hasta el modelo macro más sofisticado) son irrelevantes por completo..

El Estado no recauda el 40% del PIB. La recaudación de impuestos ha disminuido. Usted tiene una visión infantil del papel del sector público.

En la vecindad de la síntesis neoclásica uno echa en falta una revisión crítica del PIB como métrica sistémica. Una revisión no en las líneas que el Neomarxismo está proponiendo sino estrictamente desde su papel como métrica y los comportamientos --profundamente faltos de "alineamiento"-- que la métrica genera en relación con el "orden" que todo proceso económico debe suponer para serlo. Una métrica que recompensa la divergencia de objetivos entre gobernantes y gobernados.

Entre los grandes economistas y sociólogos de nuestro tiempo se echa en falta a nombres ilustres como Deirdre McCloskey, Michael Mann y, muy probablemente, el polémico Steve Keen. No es tiempo de conformismo, es tiempo de analizar a fondo "what went wrong and when". Una especie de back to basics. Por lo menos nos serviría para recordar lo principal.

Sí, de eso ya hablamos, por ejemplo, aquí:

https://nadaesgratis.es/antonia-diaz/de-que-hablamos-cuando-hablamos-del-pib

Los comentarios están cerrados.