El diseño de políticas públicas es complejo porque a menudo estas tienen efectos involuntarios y no planificados. En concreto, una cuestión muy poco analizada es la interacción entre la cobertura sanitaria y las decisiones financieras individuales. En esta entrada voy a describir algunos resultados de un artículo reciente con Dimitris Christelis y Dimitris Georgarakos en el que abordamos esta cuestión mediante el análisis del impacto de Medicare sobre las decisiones financieras de los estadounidenses. Antes de adentrarme en los pormenores de nuestro estudio, voy a contextualizarlo dando una visión panorámica del sistema sanitario estadounidense y de Medicare.

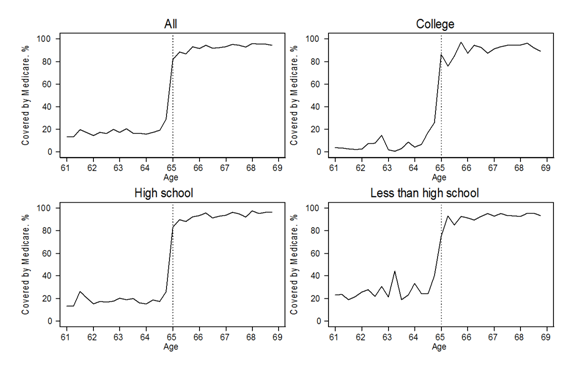

En Estados Unidos la mayoría de los individuos asegurados menores de 65 años obtienen la cobertura a través de sus puestos de trabajo o de los de sus parejas. Al cumplir 65 años casi todos los individuos acceden a Medicare, el mayor programa de cobertura sanitaria gubernamental existente en Estados Unidos, cuyo objetivo es dotar de cobertura a los mayores. Las condiciones para acceder a Medicare son relativamente laxas, y gracias a este programa solo un 1% de los mayores de 65 años carece de seguro sanitario. Dado el marco institucional descrito, es lógico que a los 65 años haya un incremento en el porcentaje de individuos cubiertos por Medicare, tal y como evidencia la Figura 1.

Figura 1: Tasas de cobertura por Medicare

Nota: Figura basada en datos del Health and Retirement Study. Eje vertical: porcentaje de individuos cubierto por Medicare. Eje horizontal: edad. Los paneles muestran el porcentaje de cobertura para todos, aquellos con educación universitaria, educación secundaria y educación primaria.

Por otro lado, Card y otros (2008) han mostrado que, además de aumentar el nivel de cobertura sanitaria, Medicare también incrementa la generosidad de la misma (el porcentaje de individuos cubiertos por dos o más seguros o por uno o más paquetes suplementarios). Por ello, el acceso a Medicare beneficia no solo a las minorías, sino también a los individuos más ricos o con un nivel educativo mayor.

Ahora bien, ¿qué impacto tiene la mayor cobertura que Medicare suministra sobre las decisiones financieras individuales?

Puesto que con Medicare la cobertura y su generosidad aumentan y los gastos de bolsillo se reducen (Barcellos y Jacobson, 2015), es de esperar que los individuos mayores de 65 años tengan más liquidez a su disposición, lo que, a su vez, podría incrementar la probabilidad de que compren acciones. Asimismo, la teoría económica predice que la reducción de un riesgo no diversificable o inevitable (como el asociado a la renta laboral o la salud) inducirá la compra de activos arriesgados, aun cuando el riesgo previamente reducido nada tenga que ver con el vinculado a los activos arriesgados. No obstante, la reducción de un riesgo no diversificable podría no ser suficiente para que aumente la inversión en activos arriesgados, ya que esta requiere afrontar costos de participación.

Los costos de participación en el mercado bursátil pueden ser tanto monetarios (comisiones, etc.) como no monetarios (el tiempo utilizado en decidir qué acciones comprar, seguir los devenires del mercado, etc.). En general, esperaríamos que los costos de participación varíen inversamente con el nivel educativo. Por un lado, un nivel más elevado de capital humano suele estar asociado a un nivel de ingreso mayor y, por otro, a una eficiencia mayor en el procesamiento de información. Por ello, los individuos con un mayor nivel educativo serán más sensibles a la reducción de un riesgo no diversificable que las de aquellos individuos con un nivel educativo menor.

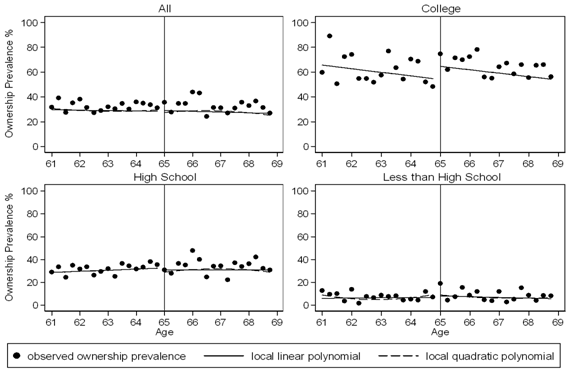

Para identificar el efecto del acceso a Medicare aprovechamos que, dado que la edad no es manipulable, los individuos algo mayores y algo menores de 65 años son comparables entre sí y es de esperar que no difieran significativamente, ni en características observables más allá de su cobertura sanitaria (aspecto que verificamos) ni no observadas. Nuestros resultados, resumidos en la Figura 2, son los siguientes: el acceso a Medicare aumenta la propensión a tener acciones, pero solo para las personas que han ido a la universidad (panel de arriba a la derecha). En cambio, no hay una discontinuidad ni visible ni estadísticamente significativa en la probabilidad de tener acciones para los individuos con un nivel educativo menor (paneles inferiores).

Figura 2: Porcentaje de individuos que tienen acciones

Nota: Figura basada en datos del Health and Retirement Study. Eje vertical: porcentaje de individuos que tienen acciones. Eje horizontal: edad. Los puntos negros representan el porcentaje observado en los datos y las líneas son rectas de regresión ajustadas.

Nuestros resultados son conservadores: es probable que capturen un efecto de Medicare menor que el real porque, dado que es sabido que a los 65 años en general se accede a Medicare, los individuos podrían tanto adelantar como demorar la reacción a este cambio. Sin embargo, dado que nuestra estrategia de identificación se basa en estimar el impacto de Medicare en torno a los 65 años (pues si nos alejamos mucho de esta edad es probable que los individuos difieran en otros aspectos que nada tienen que ver con su cobertura), no capturamos las reacciones que suceden claramente antes o después de los 65 años. No obstante, la magnitud precisa del efecto estimado para los individuos con educación universitaria es, además de estadísticamente significativa, económicamente relevante (entre 12 y 25 puntos porcentuales dependiendo del método de estimación).

Además, mostramos que el acceso a Medicare no tiene ningún impacto en la probabilidad de tener bonos (menos arriesgados que las acciones), lo cual refuerza la idea de que la reducción del riesgo generada por el acceso a Medicare es un mecanismo con consecuencias financieras relevantes.

Nuestros resultados motivan varias reflexiones desde el punto de vista del diseño de las políticas públicas. En primer lugar, el impacto de la cobertura sanitaria va más allá de la salud y el gasto sanitario, por lo que, a la hora de diseñar políticas sanitarias, conviene además tener en cuenta sus efectos potenciales sobre las decisiones financieras de los individuos y la acumulación de riqueza.

Asimismo, desde una perspectiva más general, nuestro estudio contribuye a la literatura que enfatiza la importancia de los efectos no planificados de las políticas públicas y subraya la interrelación en la asunción de riesgos en distintos ámbitos socioeconómicos. Desde este punto de vista, toda intervención que altere un ámbito del riesgo al que se enfrentan los individuos (por ejemplo, un cambio en las políticas de prestación por desempleo) podría a su vez modificar la demanda de activos arriesgados en la economía.