Por Javier Asensio y Juan Luis Jiménez

El sector del automóvil es, sin duda alguna, importante en la estructura sectorial de la economía española. La localización en nuestro país de distintas plantas de producción de vehículos (SEAT en Martorell, Volkswagen en Pamplona, Stellantis – el resultado de la agrupación de PSA y Fiat-Chrysler – en Vigo y Zaragoza, Renault en Valladolid y Palencia o Ford en Valencia, así como camiones de IVECO en Valladolid y Madrid o furgonetas Mercedes en Vitoria y Santander) no solo genera actividad económica directa sino que, adicionalmente, ha dado lugar a una relevante industria auxiliar de componentes.

El sector del automóvil es, sin duda alguna, importante en la estructura sectorial de la economía española. La localización en nuestro país de distintas plantas de producción de vehículos (SEAT en Martorell, Volkswagen en Pamplona, Stellantis – el resultado de la agrupación de PSA y Fiat-Chrysler – en Vigo y Zaragoza, Renault en Valladolid y Palencia o Ford en Valencia, así como camiones de IVECO en Valladolid y Madrid o furgonetas Mercedes en Vitoria y Santander) no solo genera actividad económica directa sino que, adicionalmente, ha dado lugar a una relevante industria auxiliar de componentes.

El impacto del cierre de alguna de esas plantas, como la reciente de Nissan en Barcelona, es un ejemplo de la importancia laboral que tiene esta actividad. Además de lo anterior, la red de distribución (concesionarios) y mantenimiento (talleres) también genera actividad económica adicional a la de producción.

Pero, ¿cuán importante es, exactamente, la automoción en España? La pregunta es relevante puesto que, en algún u otro momento, los sectores económicos tienen la tentación de transmitir la idea de que su actividad tiene una gran importancia, implicando por ello que tiene un carácter ‘estratégico’.

Esto último es un elemento básico de las acciones orientadas a influir en el diseño de políticas industriales, ya sea para recibir ayudas, obtener protección artificial frente a la competencia exterior o disfrutar de exenciones en la aplicación de la política de defensa de la competencia. Para ello no hay nada mejor que convencer al público (y a los gobernantes) de la importancia diferencial que tiene el sector en cuestión.

El 10% del PIB: la cifra que todos compran

En el caso de la automoción, su principal patronal (Anfac) lleva años difundiendo un valor concreto del peso de este sector en la economía española. Al menos desde 2012, esta asociación ha transmitido la idea de que la automoción supone el 10% del Producto Interior Bruto del país. De hecho, en 2013 su informe anual calculaba una ‘participación del sector en el PIB’ del 6,7% que, considerando la contribución del resto de sectores relacionados (distribución, seguros, financieras…) “se acerca al 10%”. En años sucesivos el informe anual ha actualizado estos valores hasta el de 2020, donde se ofrece la cifra de un 8% que, añadiendo a los mencionados sectores auxiliares, se convertiría en un 11%. Tanto los representantes de Anfac como diversos medios de comunicación han recurrido frecuentemente al valor redondeado del 10% para expresar la importancia del sector (por ejemplo este, este, este o este).

Del éxito de esta estrategia no cabe ninguna duda: hasta la Ministra de Transición Ecológica y Reto Demográfico ha dado por bueno dicho peso del 10% este mismo año. La consagración, sin embargo, se ha producido al aparecer en el BOE, como parte del acuerdo del Consejo de Ministros del pasado 13 de julio que declaraba el PERTE del “ecosistema para la fabricación del Vehículo Eléctrico y Conectado”. Ahí se puede leer que “el sector de la automoción representa de forma directa, el 11,4% del VAB de toda la economía española”. El rizo se ha rizado cuando, al comunicar dicho acuerdo, el presidente del Gobierno manifestó su esperanza de que el peso del sector se eleve al 15% en el año 2030.

La Contabilidad Nacional al rescate

Partiendo de la base que el sector es importante, ¿nadie se ha parado a pensar qué supone que un sector acapare el 10% del PIB? Por poco que se reflexione sobre ello, la cifra debería resultar sospechosa. Por ponerla en perspectiva, durante los años del boom inmobiliario (1998 hasta 2007), la aportación del sector de la construcción en nuestro país pasó del 9% al 12% del PIB. ¿Realmente el peso de la automoción es de una magnitud comparable a la del ladrillo en los años previos a la crisis financiera?

Afortunadamente, la Contabilidad Nacional publicada por el INE puede ayudarnos a resolver la cuestión, pues en su desagregación por actividades económicas a dos dígitos considera un par de sectores que delimitan de forma muy precisa la automoción. Concretamente se trata de los epígrafes 29 (“Fabricación de vehículos de motor, remolques y semirremolques“) y 45 (“Venta y reparación de vehículos de motor y motocicletas.”).

Si con los datos disponibles más recientes (año 2018) sumamos el valor añadido bruto (VAB) generado por ambos sectores (12.371 y 17.960 millones de euros, respectivamente) y lo dividimos entre el VAB total de nuestro país (1.089.082 millones), el peso que resulta es del 2,8% (si lo dividimos entre el PIB, que es ligeramente superior debido a que incluye los impuestos indirectos, el porcentaje cae al 2,5%). Se trata de un valor bastante estable desde hace 10 años, con una ligera tendencia al alza, tal como se muestra en el gráfico siguiente.

Gráfico 1: VAB sector automoción / VAB total. España. 2010-2018

Fuente: elaboración propia a partir de INE

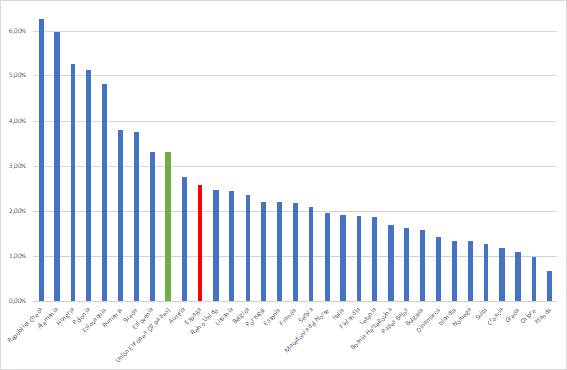

¿Y qué peso tiene en el resto de países de la Unión Europea? Para ello utilizamos datos anuales oficiales proporcionados por Eurostat y calculamos el promedio para el periodo 2011-2018 (la variabilidad anual es relativamente reducida). De ellos se observa que el país con el sector de automoción más importante es la República Checa, superando ligeramente el 6%, muy alejado del 10% que se “pregona” para España.

En este punto debemos mencionar un reciente análisis del sector elaborado por CaixaBank Research, en el que a pesar de que el sector se delimita incluyendo los epígrafes 29 y 30 (otro material de transporte) e ignorando el 45, se obtienen conclusiones similares.

Gráfico 2: VAB sector automoción / VAB total. Europa

Fuente: elaboración propia a partir de Eurostat. Sectores incluidos: C29 y G45.

¿Dónde está la diferencia y por qué es importante?

La explicación de la discrepancia entre los cálculos que se obtienen de la Contabilidad Nacional y Eurostat con los provenientes de la patronal (y del propio Gobierno) es bastante obvia. Aunque la patronal no explica en sus informes la metodología detallada de sus cálculos (al menos estos autores no lo han localizado), de algunas informaciones de prensa se deduce que suma la producción de las actividades de fabricación de vehículos, de sus componentes y de la distribución, dividiendo dicho resultado entre el PIB.

Es decir, mas allá de utilizar el VAB o el PIB como denominador (entendemos que lo correcto a efectos de calcular pesos sectoriales sería el VAB), el error reside en que no se restan los consumos intermedios, lo que claramente supone incurrir en un caso de doble (o triple) contabilización: el valor de un componente que se vende a un fabricante de vehículos, que se comercializa en un distribuidor, se contabilizaría tres veces.

Huelga comentar que, de ser cierta esta forma de cálculo, supone un error (intencionado o no) grave, fácilmente detectable por cualquier estudiante de Economía en Bachillerato.

Pero el problema no está en el error per se. El gran problema es que los representantes públicos hagan suyas cifras que no han sido verificadas con las que, posteriormente, sustentan políticas económicas que afectan al resto de la sociedad, como gastar 2.000 millones de euros para planes de sustitución de vehículos o priorizar un sector frente al resto a la hora de asignar buena parte de los fondos de reconstrucción europeos, entre otras.

La automoción es un importante sector de la economía española, pero su aportación es del 2,8% del VAB, no el 10%.

Hay 16 comentarios

Hola,

Stellantis es el resultado de PSA + Fiat Chrysler

Atentamente

Hola,

cierto. Muchas gracias. Corregimos el error.

Un saludo

Juan Luis Jiménez

Otra cuestión interesante Juan Luis, es el efecto arrastre que puede tener sobre otros sectores, por ejemplo metalurgia o plástico, es decir, los aprovisionamientos que puede tener de planchas metálicas o productos plásticos integrados en un vehículo y que se contabilizan en sus respectivos sectores.

Gracias

Hola. Gracias por tu comentario.

Los efectos de arrastre son sin duda interesantes, pero tienen importancia cuando lo que se trata de calcular es el impacto de un cambio en la demanda del sector sobre el resto de la economía. Si se trata de calcular el peso relativo que tiene el sector, la cuestión fundamental es como se delimita. Nosotros hemos tomado los dos epígrafes de la CNAE que nos parecen más ajustados. Sobre esto, véase la respuesta al comentario siguiente.

Creo que el peso real del sector queda muy infravalorado si sólo se toman los epígrafes comentados. Hay mucha otras muchas empresas que facturan indirectamente gracias a la actividad del sector. Estoy pensando en las empresas de transporte que mueven componentes, empresas metalúrgicas que no trabajan bajo ese epígrafe pero venden la mayoría al sector, productores de pallets y cajas de cartón, empresas de autobuses que transportan empleados, bares y restaurantes en las zonas industriales, ingenierías y miles de otros servicios que facturan porqué la fábrica de coches está ahí.

Sin valorar si el peso del 10% es correcto o no, creo que el artículo no recoge el impacto real total del sector.

Hola Eduardo. Gracias por tu comentario.

La cuestión a la que te refieres es cómo se delimita el sector. Nosotros hemos tomado los epígrafes 29 y 45 de la CNAE. Amplicar a sectores del metal que trabajen exclusivamente para la automoción podría tener sentido, pero las clasificaciones de la CNAE no lo ponen fácil (habría que recurrir a las tablas input-output y calcular el VAB generado en las ventas al sector). Incluir el VAB generado en actividades donde los empleados del sector gastan su renta (como los restaurantes) sería extenderlo demasiado. Por el mismo criterio, podríamos considerar el sector de la automoción cualquier actividad que se realiza usando un coche, como ir a la compra.

La estimación del 10% del PIB puede no ser real, pero la del 2,8% del VAB está por debajo de la realidad. ¿Por qué? Por el problema de los CNAEs ya que no todas las empresas de automoción tienen el CNAE 29.

Esta información es de hoy, el listado de las 50 empresas que más facturan en Aragón

https://estaticos-cdn.prensaiberica.es/epi/public/content/file/original/2021/0913/08/las-50-empresas-que-mas-facturan-en-aragon-efd547d.pdf?_ga=2.144586934.2092561993.1631545901-1786116929.1621433152

Las empresas 1, 8, 12, 21, 26, 27, 33, 36, 37, 46, y algunas de ellas no tienen CNAE 29 aunque su producto sólo se consume en el sector automoción.

Luego tenemos empresas logísticas como el grupo SESE con facturación superior a los 500M€ y cuya gran parte del negocio es automoción: transporte, montaje y almacenaje de piezas.

En 2018, el profesor Marcos Sanso de la Universidad de Zaragoza realizó una estudio para nosotros y la cifra que obtuvo fue del 4,7% del VAB sin tener en cuenta el CNAE 45 (por así decirlo, la automoción industrial). Le invito a solicitarnos el estudio para contrastar la información.

Muchas gracias por la aclaración. Magnificar el peso del sector viene muy bien a ANFAC para, como señalan, justificar la petición de ayudas que, en general, no están justificadas. Se supone que las ayudas tendrían sentido ante una importante crisis de demanda pero si efectivamente se diera esta situación, lo lógico es que viésemos una reducción del precio de los automóviles. Llevo dos años mirando tres modelos para sustituir mi viejo automóvil y no solo no han bajado los precios, sino que los han subido. No deben estar pasándolo tan mal.

Como otras personas indican únicamente esos epígrafes no indican todo si bien el 10% quizá sea pasarse.... Además de otras industrias que producen en exclusiva o en un porcentaje muy alto únicamente para el vehículo nuevo existe más. Un vehículo además conlleva su cadena logística, con carga en camión, tren, barco y sus paradas intermedias con personas contratadas únicamente para revisar el estado del vehículo en cada cambio de transporte. Con personal contratado únicamente para su transporte. Con empresas creadas únicamente dentro de esta cadena logística para realizar mantenimientos al vehículo, limpieza desinfección...

Muy interesante análisis, a cuya lectura he llegado por referencias en otros medios. Me parece un debate muy interesante, no solo aplicable a la automoción, sino al peso de la industria en el PIB y en la generación de riqueza. Se me ocurre una forma "paralela" de medir la dimensión, la trascendencia y el impacto del tamaño del sector, que puede servir para ver si las conclusiones de este análisis ven en una línea correcta o no. Estoy de acuerdo en que es bastante difícil "definir el contorno" del sector, además está el tema de la duplicidad, y que los CNAE no son el mejor medio, dado que hay sectores auxiliares cuya actividad depende del automóvil pero no pueden detectarse por clasificaciones administrativas (bastante obsoletas u obtusas a veces).

Yo propongo un ejemplo más concreto para medir el impacto en el tejido económico, eligiendo una comunidad autónoma y luego ver si se puede extender a todo el territorio. Si elegimos Navarra, vemos que tienen una población total sobre medio millón de personas; elijo Navarra porque hay un OEM relevante, hay una parte relevante de la cadena de valor localizada en la misma región, y los sectores de servicios auxiliares asociados en cierta medida también.

Si descontamos los que trabajan en la economía real por diversas razones (edad, funcionarios, etc.), y vemos que nivel de trabajadores representa la industria del automóvil frente al resto de los trabajadores y respecto al total de la población, igual sorprende la cantidad de trabajadores, en general de buenos sueldos relativos y con cualificación superior a la media de la masa de trabajadores que son claves para la generación de riqueza desde un solo sector. Si se hace este ejercicio con otro sector como el agroalimentario, se podrá comparar bien (en Navarra es otro sector muy relevante). No he hecho números exactos, pero el automóvil en Navarra probablemente ocupa el mayor número de empleos después del agroalimentario (considerando los directos y los inducidos o asociados). Eso también da una idea de la escala, más allá del debate del artículo.

En mis cálculos (muy graseros): 500k habitantes, 285k trabajando, VW Landaben 5k empleos directos, se dice que por la existencia de una fábrica tipo Landaben entre cadena de valor e inducidos (servicios) hay entre 3 y 8 veces de empleos adicionales que existen por esa fábrica. Si tomamos 5x, serían 25k empleos adicionales a los de Landaben (muy plausible dado que solo en subcontratas en una fábrica de esas dimensiones, puede haber diariamente 1000 personas adicionales en las instalaciones).

Pero para ser conservadores cojamos 3x y sumando: 5k Landaben + 15k inducidos, unas 20k personas cuyo trabajo es resultado directo de existir Landaben de los 285k que trabajan en la comunidad autónoma. Y eso sin sumar empresas que trabajan desde Navarra para el sector y suministran a otros fuera de la comunidad.

Es verdad que es muy grosero, puede haber errores de bulto, pero da una medida del peso de una determinada industria en la economía. Se puede hacer algo parecido con otros sectores, y si se quiere añadir debate, habría que quitar a los 285k la parte de función pública dado que desde el punto de vista productivo, no cuenta realmente.

Nota de los autores (Javier y Juan Luis)

Entre los comentarios que hemos recibido por el post destacan quienes señalan que no consideramos el papel de los sectores que proporcionan suministros a los fabricantes de automóviles. Si bien el objeto principal de nuestra argumentación es que no se puede calcular el peso de un conjunto de actividades dividiendo su producción entre el PIB, pues se incurre en un problema de doble (o triple) contabilización, es cierto que delimitar el sector mediante los dos epígrafes de la CNAE (29 y 45) explícitamente referidos a la fabricación, reparación y distribución de vehículos de motor puede no tener en cuenta el papel de los fabricantes de componentes que suministran al primero de ellos.

Por otro lado, es evidente que extender la delimitación de un sector hacia sus proveedores genera un solapamiento que puede resultar problemático para interpretar fehacientemente la importancia relativa de cada sector. Si, por ejemplo, asignamos a la automoción el valor añadido correspondiente a los consumos de electricidad empleados al fabricar automóviles, no podemos considerar que dicho valor añadido también forme parte del peso del sector eléctrico.

En cualquier caso, podemos realizar este ejercicio para comprobar la robustez de las cifras ofrecidas en el post, recurriendo a la información proporcionada por las tablas input-output (TIO) de la economía española, cuya versión más reciente se refiere al año 2016 (disponible aquí: https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177058&menu=resultados&idp=1254735576581

Refiriéndonos a datos del año 2016, las TIO muestran que los principales suministradores al sector de fabricación de vehículos de motor fueron los sectores de fabricación de productos metálicos (categoría 16 en la TIO), metalúrgicos (15), comercio al por mayor (29) y caucho y plásticos (13). Entre los 4 suman ventas a la fabricación de automóviles y talleres por valor de 16.376 y 1.351 millones de euros, respectivamente. Si, para cada uno de estos sectores, asignamos al sector de la automoción el valor añadido generado en proporción a la importancia de las ventas que se destinan al mismo, resulta un valor de 9.248 millones de euros, equivalentes al 0,9% del VAB en 2016. Por lo tanto, incorporar a nuestros cálculos al sector de componentes en la proporción en que son destinados a la fabricación y reparación de vehículos elevaría el peso del sector del 2,8% al 3,7%.

También es posible que se desee considerar como parte del sector de la automoción al conjunto de actividades que le suministran productos o servicios. Si extendemos el cálculo del párrafo anterior a todo tipo de proveedores (energía, productos informáticos, servicios financieros, publicidad, etc.), el peso del sector se elevaría 1,5 puntos más hasta el 5,2% del VAB. Pero debemos recordar que si aceptamos esta cifra estaremos incrementando la aportación relativa del sector de la automoción a costa de reducir la del resto de sectores.

Resumiendo, el peso de la producción de automóviles, su reparación y venta supone el 2,8% del VAB de la economía española. Si consideramos la fabricación de componentes de automoción, dicho porcentaje se eleva hasta el 3,7% o, si queremos definirlos de forma más amplia, hasta el 5,2%. En cualquier caso, nuestra crítica a la (supuesta) metodología que emplea la patronal para obtener un resultado dos veces superior a este último tiene que ver con el hecho de que parece sumar valores de la producción en distintas actividades, sin restar consumos intermedios, y no con la delimitación que realice del sector de la automoción.

Entiendo que el carácter estratégico de la automoción reside en su capacidad exportadora. La logística, la construcción, la hostelería, la sanidad, etc. generan bienes tan o más valiosos que los coches, pero difícilmente pueden financiar el comercio exterior (o inter-regional). Justamente yo soy de Pucela y tengo familia en Vitoria y Zaragoza: si cerraran las fábricas de la Renault, la Mercedes y la Volkswagen, se tardarían lustros (cuando no una eternidad) en recuperar las posibilidades de producción de bienes transables (sobre todo en Valladolid-Palencia).

Muchas gracias por el articulo, también he llegado aquí desde otro medio y es un tema al que le tenía interés.

No sé nada de economía pero entiendo las argumentaciones de los autores y tengo que reconocer que pensaba que el peso de esta industria era mayor, aunque mi pregunta, la motivación de mi interés no es el tratado aquí.

La pregunta que me hago, creo que igual es demasiado especulativa, aunque el motivo para hacerla es parecido al de los autores, averiguar si el peso que se le da al sector es el justo o está sobre-valorado con el consiguiente traspaso de recursos públicos y privados desde otros sectores.

Tengo la impresión de que el tráfico por carretera, y sobre todo el tráfico privado, devora una cantidad enorme de recursos y que es un sector de la economía que crece de manera desequilibrada y a costa de otros.

Así que no puedo evitar preguntarme, si no hubiera tráfico por carretera ¿cuantos empleos dejarían de existir? ¿cuantos impuestos dejaría de cobrarse? ¿en cuanto se reduciría el PIB?

Si no existiese el trafico por carretera, no habría carreteras, no habría gasolineras, no existirían los seguros de coches, las autoescuelas, los aparcamientos, el SARE, la DGT, las horas y horas de publicidad en radio y televisión, etc etc. La lista se me antoja larga.

En resumen, a pesar de los datos aportados, claramente delimitados a la pregunta inicial, no puedo dejar de seguir pensando que a este país le pasa algo con el transporte privado y que se podría estructurar de otra manera.

Los comentarios están cerrados.