De Juan Francisco Jimeno y Diego Martínez López

De Juan Francisco Jimeno y Diego Martínez López

{kind=link}

Después de tres prórrogas de los de 2018, finalmente puede ser que haya nuevos Presupuestos Generales del Estado (PGE). Llegan, además, en una situación crítica y excepcional, con la oportunidad de diseñar la ejecución de los recursos extraordinarios (un primer tramo de 27.436 millones de euros) que la UE ha puesto a disposición de sus Estados miembros a través del fondo Next Generation EU (NGEU). Se trata, pues, de una oportunidad histórica para revertir la política presupuestaria de Gobiernos anteriores, supuestamente “más austeros”, y de poner las bases para el desarrollo de un “nuevo modelo productivo”, que no solo permita una recuperación rápida de la crisis de la Covid-19 sino también sitúe a la economía española en una senda de crecimiento elevado, estable y sostenido.

Lo que se ha presentado como proyecto de ley para su tramitación parlamentaria garantiza la política fiscal expansiva necesaria para hacer frente a la grave crisis económica a la que nos enfrentamos. Sin embargo, creemos que hay varios márgenes de mejora. En esta entrada nos centraremos en tres: i) la coherencia con el cuadro macroeconómico previsible para los próximos años (no solo 2021), ii) la descentralización de la política fiscal, y iii) la composición de las políticas de gasto e ingresos.

Orientación expansiva sobre un escenario incierto

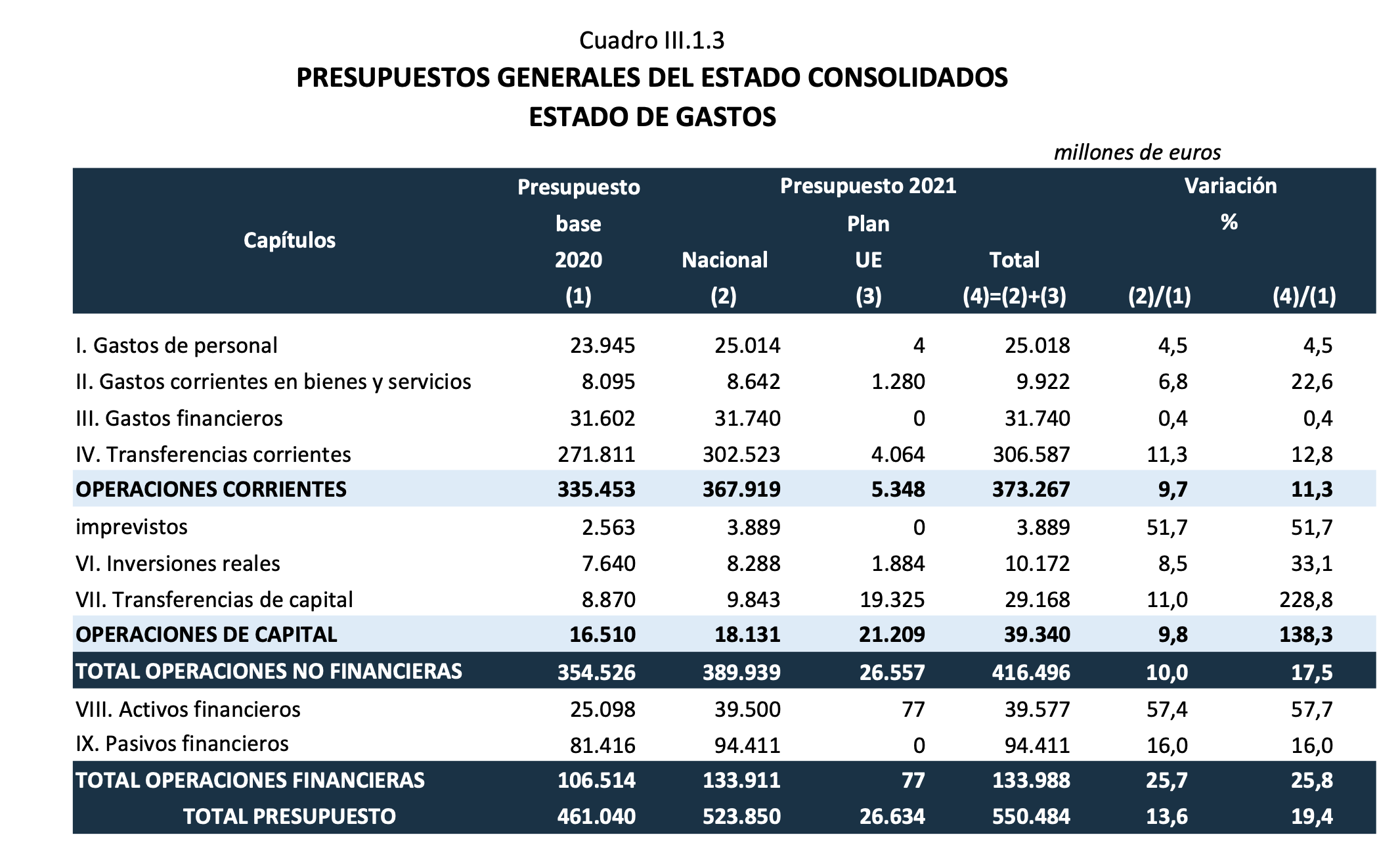

El proyecto de PGE para 2021 contempla unos gastos y unos ingresos no financieros de 416.496 y 320.230 millones de euros, respectivamente (la cifra de gastos incluye la ejecución plena del primer tramo del Fondo NGEU). Como resultado, en 2021 el déficit del Estado se situaría en el 7,7% del PIB (11,3% en 2020) y la ratio deuda pública/PIB en el 117,4% del PIB (118,8% en 2020).

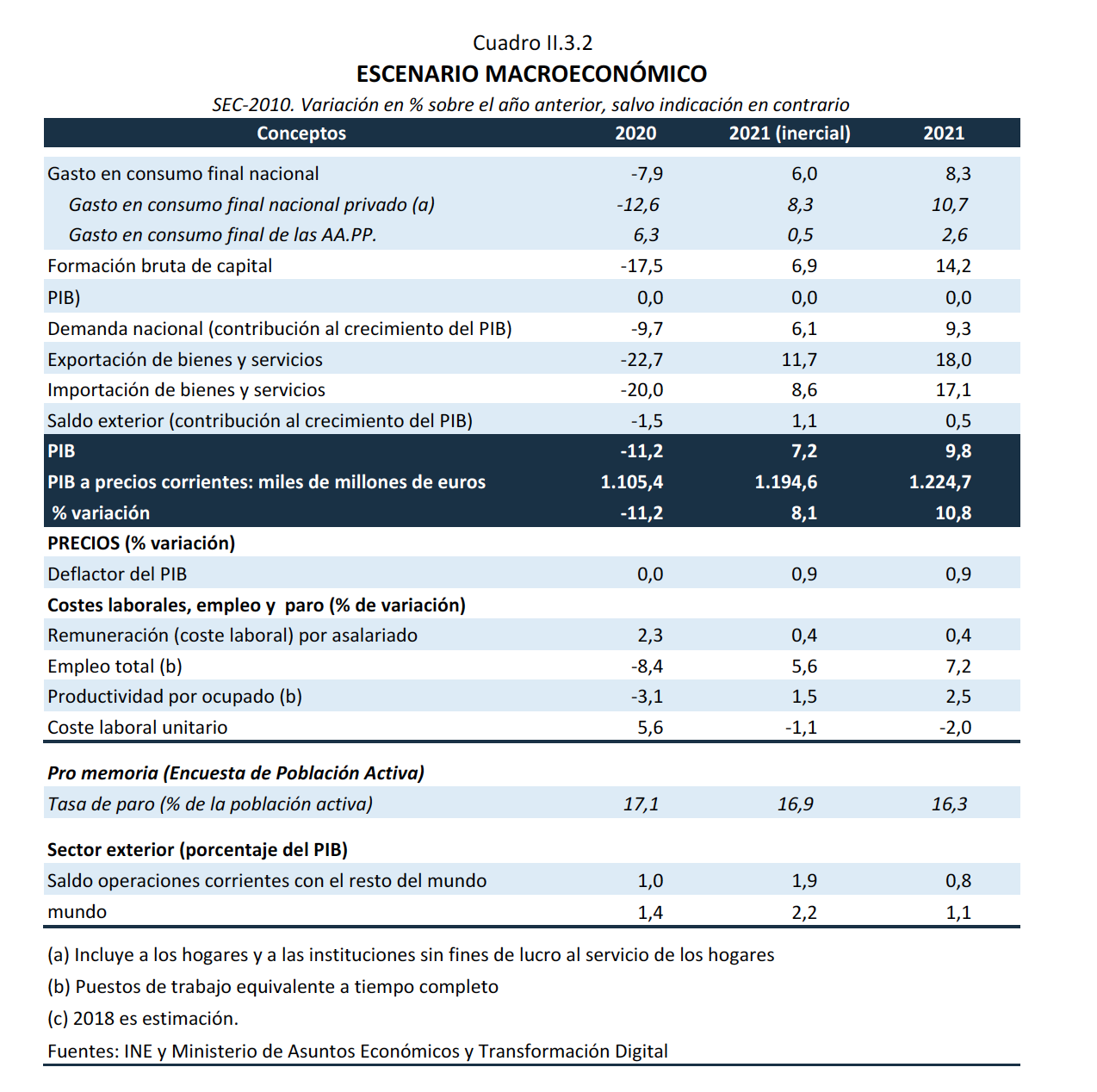

Estas previsiones de gastos e ingresos se basan en un cuadro macroeconómico sometido a gran incertidumbre y, a la vista de la evolución reciente de la segunda ola de la pandemia, quizá excesivamente optimista. Se supone un crecimiento real del PIB del 9,8% en 2021 (nominal del 10,8%) tras una caída del 11,2% en 2020. Además, estas previsiones se sustentan en la hipótesis de ejecución plena del primer tramo del Fondo NGEU (con un multiplicador fiscal contemporáneo de alrededor de 1,2), que, a la vista de la experiencia reciente, también parece optimista (tanto la hipótesis de plena ejecución como el supuesto sobre el multiplicador). Sorprende igualmente una previsión de inflación (crecimiento del deflactor del PIB del 0,9%) que se vislumbra excesiva en las circunstancias actuales. (Este es el indicador que, en lugar del crecimiento del IPC durante el año anterior, se utiliza, por primera vez, para la actualización de pensiones y sueldos públicos).

En definitiva, en un contexto como el actual en el que la política fiscal debe tomar el liderazgo en la lucha contra la crisis de la Covid-19 y para impulsar la recuperación económica, las grandes cifras del proyecto de PGE de 2021 suenan bien. El impulso fiscal, si bien no tiene precedentes y llega sobre un elevado endeudamiento público acentuado por un sistema de pensiones financieramente frágil, es, no obstante, adecuado al contexto actual. Si acaso, puede resultar incluso insuficiente en los peores escenarios de evolución de la pandemia. Sin embargo, el cuadro macroeconómico en el que se basa el proyecto de PGE parece algo voluntarista, a juzgar por las cifras de indicadores coyunturales de las que se dispone para el segundo semestre de 2020 y las expectativas de crecimiento que se abren (más bien, se cierran) en Europa con el descontrol sanitario de la segunda ola de la Covid-19. Y dada esta incertidumbre y el gigantesco incremento de la deuda pública junto con la situación financiera del sistema de pensiones, se echan de menos medidas que empiecen a cimentar las bases de una estrategia de consolidación fiscal en el medio y largo plazo.

Las CCAA, a su ritmo

En un país tan descentralizado como el nuestro, los PGE también tienen trascendencia sobre las finanzas autonómicas y locales. Nos concentraremos en las primeras por su magnitud absoluta (114.000 millones de euros de reflejo presupuestario a través del sistema de financiación autonómica (SFA) frente a los casi 19.500 millones del local) y por su importancia relativa (el SFA supone alrededor del 80 por ciento de los recursos totales autonómicos frente al 20 en el ámbito local).

Las CCAA disfrutarán del diseño expansivo de la política fiscal y además con dos años de carencia: si se producen errores en las previsiones de ingresos (algo probable por lo ya mencionado sobre el cuadro macro), las haciendas regionales no los van a sufrir hasta 2023, cuando deberían devolver parte del exceso recibido. Esto ya resulta familiar por las experiencias de 2008 y 2009, que todavía se están devolviendo, y lo que previsiblemente ocurrirá con las entregas a cuenta de 2020 en 2022.

Lo que es más difícil de entender es que se extienda la lógica del Fondo Covid-19 creado en 2020 al año que viene. Este Fondo no fue precisamente un ejemplo de diseño (aquí) pues si bien su objetivo es loable (cubrir incrementos de gasto de las CCAA ante el embate de la pandemia), ni su cuantía (excesiva), ni su reparto (discutible) ni, sobre todo, su impacto en los incentivos de los receptores lo justifican sin matices. Sin embargo, el proyecto de PGE para 2021 prevé una dotación extraordinaria de 13.486 millones de euros para proporcionar más recursos a las CCAA. No se detallan sus criterios de reparto ni su naturaleza pero por experiencias anteriores no es descabellado pensar que retrasar en demasía a las CCAA el contacto con la cruda realidad puede tener costes a medio plazo.

El aterrizaje de los fondos europeos en las finanzas autonómicas también merece un breve comentario. Se anticipan 8.000 millones de euros como adelanto de “liquidez” y a través de un nuevo compartimento del Fondo de Financiación a CCAA, que integra los llamados mecanismos “extraordinarios” de financiación. Nos preguntamos con ironía si, en esta ocasión, la provisión de liquidez a las CCAA será tan “extraordinaria” como ha venido siéndolo a lo largo de ya casi una década y qué ocurriría si los recursos europeos no se corresponden con lo previsto.

Y un último apunte novedoso del proyecto de PGE 2021 es la suspensión formal de la regla de oro del endeudamiento autonómico. A partir de la Ley Orgánica de Financiación de las CCAA de 1980 (LOFCA), existía la obligación de destinar los recursos del endeudamiento autonómico de largo plazo a la inversión pública. Desde principios de esta década, sin embargo, la realidad lo viene impidiendo y la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF) ha permitido hasta 2020 ignorar esta regla de oro, llevando el volumen de deuda autonómica por encima de los 300.000 millones de euros. Aunque el proyecto de PGE indica que es una medida excepcional, es posible que la tozuda realidad nos conduzca a un abandono definitivo de esta regla de oro.

No todo vale

De hecho, con este proyecto presupuestario ya se han derrumbado formalmente otros pilares institucionales sin que por el momento se atisbe sustituto. Nos estamos refiriendo a la gobernanza fiscal que, si bien se encontraba muy dañada (aquí y aquí), queda muy maltrecha tras la suspensión de las reglas fiscales recientemente decidida por el gobierno. Se argumenta desde posiciones oficiales que se sigue la estela europea pero la recomendación de la Comisión apoyada por el Consejo Europeo establece que se permitirá “a los Estados miembros que se aparten temporalmente de la trayectoria de ajuste hacia el objetivo presupuestario a medio plazo” y de que “[l]a cláusula general de salvaguardia no suspende los procedimientos del Pacto de Estabilidad y Crecimiento”. Sin embargo, en España hemos entendido que activar la cláusula de salvaguardia (arts. 135.4 de la Constitución y 11.3 de la LOEPSF), planteada en términos de déficit estructural, es una barra libre de controles institucionales. Activar esta cláusula de escape (defendida hace meses desde aquí) no significa ignorar la definición de objetivos fiscales, tan necesarios para aportar certidumbre. Se pueden definir, por el contrario, sendas de déficit generosas y realistas, con una regla de gasto acorde con ellos en un necesario y obligatorio plan de reequilibrio (arts. 12.1 y 22 de la LOEPSF). Parece que el camino elegido es el de la confusión institucional y el cortoplacismo más inmediato.

Por su parte, el hecho de que en las circunstancias actuales sea necesaria una política fiscal expansiva (puede ser que, incluso, en mayor medida que la contemplada en el proyecto de PGE de 2021) no significa que cualquier política fiscal expansiva esté justificada. La composición de gastos e ingresos es más relevante que las grandes cifras macroeconómicas. A este respecto, los objetivos declarados del proyecto de PGE son acelerar la transformación digital y la transición ecológica, promover la cohesión territorial y social y avanzar en la agenda feminista. No obstante, cuando se observan las principales actuaciones queda la sensación de que estas prioridades no están suficientemente consolidadas, ni por el lado de los gastos ni por el de los ingresos.

Por el lado de los gastos, abundan los planes específicos de impulso de determinados sectores (planes de impulso de la cadena de valor de la industria de la automoción y del sector turístico, planes de choque para la ciencia y la innovación y la modernización de la formación profesional, plan España digital 2025y plan nacional de adaptación al cambio climático 2021-2030) y de protección de algunos colectivos específicos (revalorización de pensiones, ayudas a la dependencia e inmigrantes, becas y ayudas a estudiantes, plan corresponsables, ingreso mínimo vital, aumento de la duración de permisos de paternidad, sanidad, fondo de cohesión sanitaria e INGESA y desarrollo rural sostenible, entre otros). A la espera de los detalles sobre cómo se implementarán dichos planes, se echa de menos, no obstante, una estrategia global que considere las sinergias entre las medidas y su eficacia en función de las reformas que se pretendan adoptar (como la que anunciamos aquí). Por otra parte, algunas de las medidas contempladas, como la subida de los sueldos públicos y la actualización de las pensiones contributivas en anticipación exagerada de la inflación esperada, superior en más de un punto porcentual al incremento medio del IPC que se registrará durante 2020, no parece que sean las más convenientes cuando se trata de promover la cohesión social en medio de una crisis en la que las desigualdades económicas han aumentado dramáticamente sobre todo por la pérdida de empleo y rentas de otros colectivos menos protegidos.

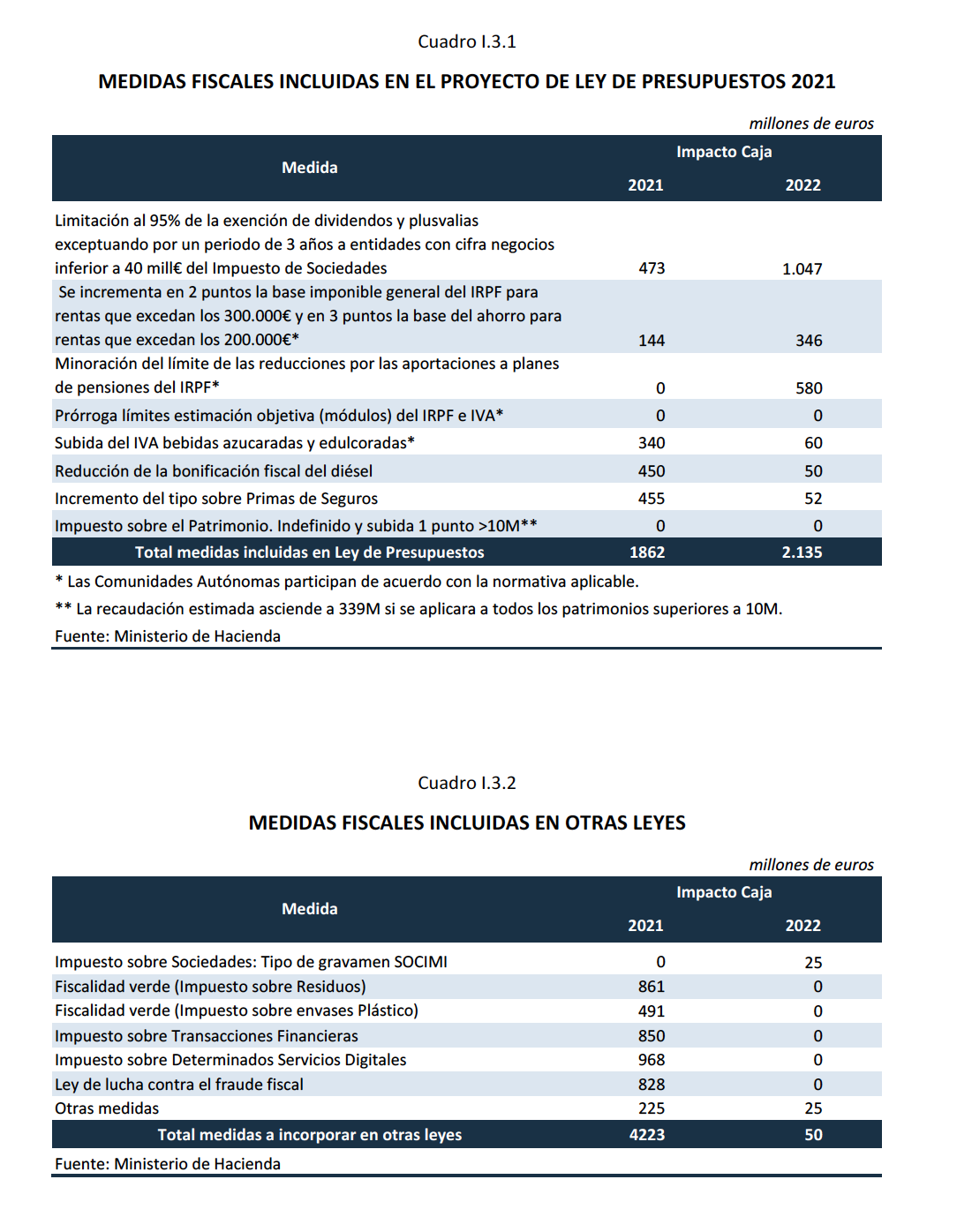

Pero es por el lado de los ingresos donde el proyecto de PGE se muestra menos ambicioso (y más voluntarista). Una reforma fiscal que aumente la eficiencia y la equidad de la recaudación impositiva es una asignatura pendiente desde hace mucho tiempo. La urgencia de dicha reforma es aún mayor cuando la lucha contra la crisis de la Covid-19 y la recuperación económica van a requerir cuantiosos recursos públicos. Sin embargo, tampoco en 2021 se va a iniciar el recorrido por esta senda. Por el contrario, se deja que la acumulación de deuda pública sea la principal fuente de financiación del cuantioso incremento de gastos, lo que en 2021 no debería suponer graves problemas pero que para 2022 pueden obligar a una consolidación fiscal menos gradual de lo deseable. En este contexto de elevada necesidad de recursos, preocupación por el desempeño económico de las futuras generaciones (otra motivación declarada en el proyecto de PGE) y aumento de desigualdades, el incremento de tipos del IRPF (2 puntos para rentas superiores a 300.000 euros y 3 puntos para rentas del ahorro superiores a 200.000 euros) parece insuficiente y poco equitativo. En cuanto a las nuevas figuras impositivas, nos tememos que las previsiones de recaudación sean exageradas (y no solo a nosotros; véase AIReF), incluso tomando como válido el (voluntarista) cuadro macroeconómico que subyace a todo este ejercicio presupuestario.

El trámite parlamentario del proyecto de PGE acaba de comenzar y es posible que puedan incorporarse algunas mejoras. Sin embargo, dados los mimbres históricos (e histéricos) con los que se ha elaborado, no somos muy optimistas al respecto.