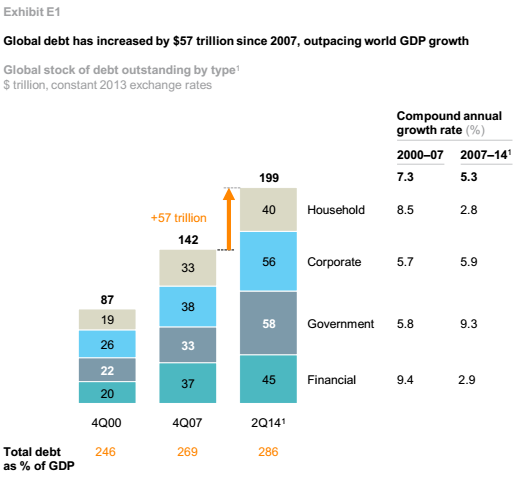

Las crisis financieras fuertes con efectos graves para la economía real vienen de un crecimiento muy fuerte de la deuda privada; con la crisis, se tiende al desapalancamiento y la deuda pública sube. El magnífico report de McKinsey Global Institute de la semana pasada nos dice que, desde el inicio de la crisis (2007) hasta el 2014, la deuda global ha subido en 57 billones de euros, la mitad en los países avanzados. España, como siempre en estas clasificaciones, está muy arriba. En los países avanzados la subida viene del sector público, pero el desapalancamiento del sector privado ha sido mínimo. Además, la burbuja de China da miedo y la deuda de las familias sigue siendo muy alta. Por el lado más positivo, el shadow banking sector y el sector financiero ha bajado y las empresas han substituido crédito bancario por bonos. De todas formas, las soluciones a la deuda excesiva son cruciales.

Como muestra el gráfico E1 de McKinsey (analizando 47 países) la subida de 57 billones (trillones en terminología americana), 17 puntos sobre el PIB, se ha concentrado en deuda pública y en deuda de empresas no financieras, mientras la subida de familias y sector financiera ha sido muy baja en valor absoluto (y relativo al boom de la primera década del siglo XXI).

Como muestra el gráfico E2 de McKinsey, Portugal, Irlanda, Grecia y España están a la cabeza de la subida de la deuda, muy diferente a Estados Unidos y al Reino Unido que también sufrieron la crisis financiera de deuda en 2007-08. Mayor crecimiento económico e inflación, así como más facilidad para reestructurar la deuda (p.ej., dación en pago) y vivir con deuda alta en estos países (p.ej., economía no bancarizada), y una deuda emitida en unas monedas (banco central) que controlan explican las diferencias.

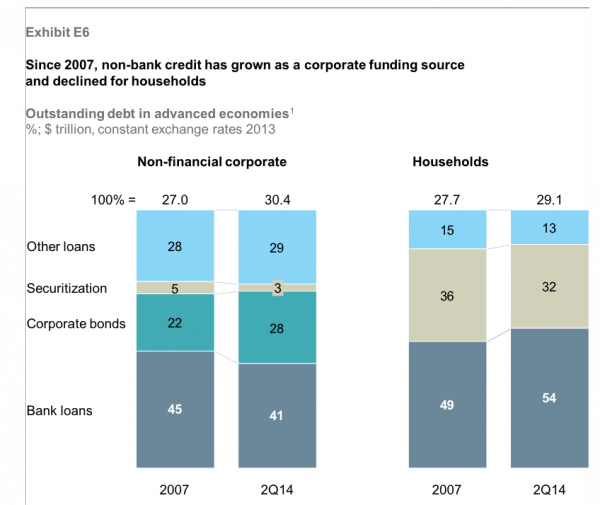

En países como Estados Unidos y Reino Unido las restricciones de oferta bancaria a las empresas se substituyen con deuda de mercado (bonos, pagarés…) para empresas medias y grandes, con intermediarios como private equity, y para empresas innovadoras con venture capital. Como muestra el gráfico E6 de McKinsey, los créditos bancarios han bajado y la deuda corporativa ha subido. Una asignatura pendiente en España es un mayor mercados financiero y un mayor peso de otros intermediarios financieros (no bancarios).

McKinsey propone soluciones para los problemas de la deuda y crisis financieras: (i) Bajar la deuda vía reestructuración tanto para deudores privados como soberanos; (ii) bajar los incentivos fiscales a la deuda (deducción fiscales de intereses de la deuda o de la compra de viviendas); (iii) soluciones macroprudenciales para reducir los ciclos de crédito, e incluso bases de datos a nivel de crédito para empresas y familias para poder supervisar el riesgo (en España estas bases de datos son excelentes). Otras formas típicas en corporate finance es cambiar deuda por equity. En la literatura académica de corporate finance se ha analizado los problemas de la deuda desde hace décadas, y las soluciones no son muy complicadas.

Por último, la situación de China da miedo (gráfico E7 de McKinsey). La deuda ha crecido substancialmente, especialmente en el sector inmobiliario (que tiene mucho riesgo) y en el shadow banking sector que no está regulado. Además el report de McKinsey incide en que la deuda local es en muchos lugares insostenible.

Esta semana mis estudiantes de Máster presentarán cada capítulo del report de McKinsey. Les aconsejo que lean este report. La deuda no es un mito, y sus costes son substanciales. La historia nos lo dice y, desafortunadamente, la realidad presente.