Creo que la situación con Grecia llegará a un acuerdo finalmente, pero:

- El gobierno griego querría tener dureza en la negociación con la Troika, pero su situación se debilita porque no controlan que los ciudadanos griegos corren a sus bancos a sacar su dinero (bank runs). No sólo el sector privado extranjero se fue porque no confía en el gobierno griego ni en la situación de Grecia, sino tampoco los ciudadanos griegos. Los controles de capitales ayudarán poco y debilitarán a los más pobres. Hay otras reformas posibles para que el país no sea insolvente y mejore el bienestar de los griegos.

- La compra de offshore money market funds por ciudadanos griegos ha sido de 6000000000 euros en la última semana, y de 44 millardos desde diciembre. Se acumula una pérdida de 117 millardos de euros desde el 2007, para un país con aproximadamente 200 millardos de PIB. Se está pasando de un slow bank run (desde el 2009) a un bank run típico (es decir, rápido, con colas en los bancos).

- Los depósitos bancarios sobre el PIB en Grecia se han quedado por debajo del 70% después de los bank runs, mientras que en España están sobre el 200%. Dado que Grecia es una economía bancarizada con el crédito sobre el PIB siendo del 122% en 2013, la caída de liquidez bancaria tan brutal está hundiendo la ya muy débil economía griega.

- Grecia ha perdido también acceso a la liquidez de intermediarios extranjeros. La deuda de los bancos griegos a los intermediarios extranjeros ha bajado en 30 millardos de euros desde noviembre.

- ¿Controles de capitales como solución? Yo trabajo con el banco central de Turquía, México, Colombia y Uruguay sobre controles de capitales para la liquidez extranjera, y puede ser positivo de forma temporal, pero cuando ni los locales confían ya en la solvencia del sistema bancario y la economía local (y que el euro sobreviva en el país) hay poco que hacer. Los bank holidays sirven para crisis de iliquidez (evitan profecías autocumplidas), pero no de insolvencia, y menos si el banco central local no controla la moneda (en este caso es euros, no dracmas griegos). Algo ayudarán los controles de capital en el corto plazo como los analgésicos cuando tienes una muela podrida, pero se necesita mucho más, ir a por la muela podrida.

- ¿Cómo Grecia sobrevive con este bank run tan fuerte de locales y extranjeros? Por el BCE, sin duda la mejor institución pública a nivel europeo. Los 80 millardos perdidos de liquidez (sobre un PIB de 200 millardos) de locales y extranjeros desde noviembre los compensan con un incremento de préstamos del BCE a los bancos griegos desde noviembre, con un total de 125 millardos.

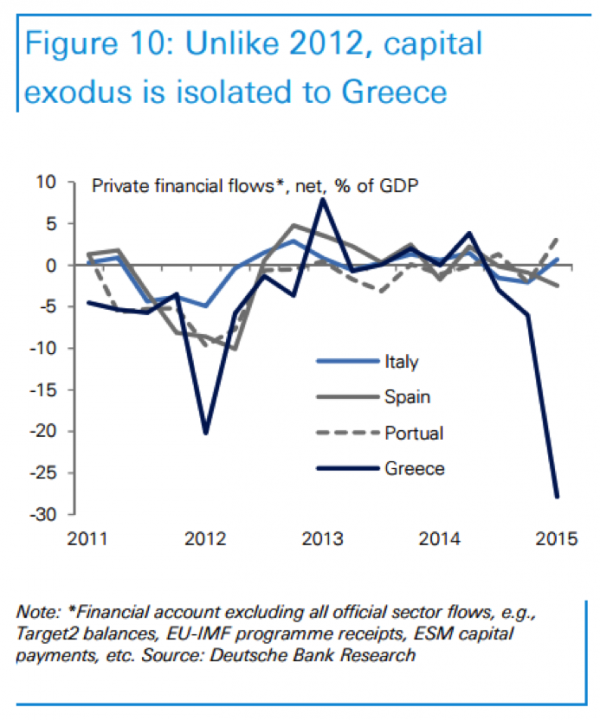

- ¿Nos recuerda esto a nosotros? Sí, en 2011-12 nosotros sufrimos un run bestial de 400 millardos compensados con 400 millardos del BCE a los bancos españoles. Pero España ha mejorado mucho, con el “whatever it takes” de Mario Draghi de Londres de julio de 2012 (y OMT del verano de 2012), y con ciertas reformas estructurales positivas (aunque, como se argumenta repetidamente en NeG, se pueden hacer muchas más y mejores). Ahora sólo los griegos sufren, miren el gráfico de abajo. ¿Sufriremos nosotros? Una respuesta abajo.

- No sólo el BCE da dinero a los griegos. De los 450 millardos que los extranjeros dan a Grecia, sólo 125 corresponden al BCE (pero es liquidez de corto plazo que permite que los bancos griegos, y por tanto empresas y familias, no colapsen), hay también 240 millardos de préstamos oficiales al gobierno griego, por tanto más del 80% son de organismos oficiales extranjeros (a los que Varoufakis llama “criminales”).

- Los países que sufren una crisis de deuda tan fuerte normalmente viene dada por excesiva deuda privada (p.ej. en la crisis del 2007-09 de familias en USA, de empresas y bancos en España, o de todos los agentes privados en Irlanda). Después del comienzo de la crisis, la deuda pública sube, como se puede ver en este gráfico. Greece is different, la deuda pública allí ya era grande antes de la crisis.

- ¿Cómo se desapalanca de estas crisis y cuál es la evidencia histórica? Como explicamos en nuestro libro que acaba de salir, aproximadamente un tercio por reducción de la deuda (quiebras, quitas y mayores amortizaciones que nueva deuda), otro tercio por mayores precios dado que la deuda normalmente no está indexada a la inflación y es en moneda local, y el último tercio a un mayor crecimiento del PIB.

- Por ejemplo, en USA la deuda de las familias y de las empresas financieras han bajado en 18% y 24% sobre el PIB en el periodo 2007-14. En Grecia, en cambio, la deuda ha subido en todos los sectores desde 2007, en todos!

- Con los precios poco pueden hacer los griegos ya que la deuda está en euros y ellos no controlan el euro, es como los argentinos a principios del milenio o los asiáticos del este en la crisis de 1997-98 (deuda a corto plazo y en dólares).

- Mejorar el PIB es la mejor solución para salir de la insolvencia y la iliquidez asociada y para aumentar el bienestar de los ciudadanos griegos, no simplemente firmar otro acuerdo con la Troika después de finalizar el segundo programa. Aparte de una política fiscal algo expansiva, que ayudará dado los multiplicadores más altos en épocas de crisis, las reformas estructurales son la clave como explican los académicos griegos que conocen la crisis, o como me explicó Elias Papaioannou de la LBS en una cena en Londres a principios de este año o Lucas Papademos en una comida que tuve con él en Harvard cuando él era profesor allí después de yo dar un seminario en el departamento de Economía en marzo de 2011, por tanto poco antes de que Lucas fuera primer ministro griego.

- ¿Qué reformas? En Grecia no se pagan muchos impuestos, la justicia es extremadamente lenta y los contratos no son verdaderamente enforceables (débil protección de los inversores, de los gobiernos corporativo y de los derechos de propiedad), el sector de servicios e industrial tiene poca competencia con muchas barreras de entrada y se tarda muchísimo en crear una empresa, la administración pública funciona mal con instituciones no independientes, no hay una reforma del sistema bancario con muchos préstamos en default (p.ej. creando un banco malo), o no se acaba con una economía donde los insiders con enchufes se benefician, etc. Este artículo de Elias lo explica muy bien en Voxeu.

- ¿Todo esto es culpa de los extranjeros y de la Troika?

- Haciendo estas reformas locales para que Grecia mejore de verdad se podría demandar a los organismos extranjeros una reducción de deuda (quita del principal y extensión de maturity). Pero de esto no se trata en las reuniones del Eurogrupo, sólo se trata de política fiscal, incluidas pensiones, que es importante, y reforma laboral, cuando los economistas griegos dicen que el sistema laboral ya es flexible. El partido Syriza tiene razón de que simplemente un nuevo programa de la Troika mejore la situación, pero tampoco parece que haga las reformas locales que mejoren la economía del país. Por tanto, creo que habrá controles de capitales por muchísimo tiempo si el euro se mantiene.

- Suecia salió de su crisis de deuda de principios de los 90 con reformas tanto estructurales como del sector bancario, y está muy bien hoy en día. Japón, en cambio, no hizo ni lo uno ni lo otro, con empresas y bancos zombies por más de dos décadas (quizás hasta Abe recientemente con sus tres flechas).

- Creo que se llegará a un acuerdo de última hora aunque el BCE obviamente endurezca la liquidez, habrá nuevo programa con la TROIKA, y Grecia no saldrá del euro. Pero cuando uno está en el precipicio y no controla todo (como p.ej. los depositantes que corren a sus bancos) puede pasar que un submarino dispare un misil nuclear como casi pasa con la crisis de misiles de 1962 entre USA-URSS por los misiles nucleares en Cuba. Entonces el mundo tuvo mucha suerte. En una escala muy, muy diferente, esperemos que se llegue al acuerdo en Grecia o al menos que Grecia haga las reformas para que sus ciudadanos mejoren su calidad de vida. Y que los bank runs, como en la película de Frank Capra “Que bello es vivir”, acaben igual de bien.

- Respecto a Varoufakis y Syriza, y el referéndum y romper las negociaciones etc., me parece al Fat man del Maltese Falcon cuando le dice a Sam Spade “That's an attitude, sir, that calls for the most delicate judgment on both sides. 'Cause as you know, sir, in the heat of action men are likely to forget where their best interests lie and let their emotions carry them away”, después de que Sam Spade le dijera "If you kill me, how are you going to get the bird? If I know you can't afford to kill me till you have it, how are you going to scare me into giving it to you?". Esto incrementa el poder de negociación, sí, pero hace que te caigas del precipicio con mayor probabilidad.

- Varoufakis ganará seguro. Si Grecia sale de la crisis, Varoufakis gana, un salvador. Si Grecia cae, se va del país, y se pasa su vida dando conferencias muy bien pagadas sobre la crisis diciendo que los criminales de los organismos extranjeros hundieron la economía y democracia griega.

- La deuda total de España sin contar el sistema financiero (donde es enorme) es del 313% sobre el PIB y la de Grecia del 317%, y los dos países tienen una deuda neta externa (con los extranjeros) enorme. ¿Qué nos pasará si gana nuestro Syriza en las elecciones de este año? ¿Y si encima Grecia sale del euro?

PS: La mejor información sobre los bank runs, desde mi punto de vista, viene del duro report del banco central griego al parlamento griego, del BCE sobre ELA (emerging liquidity assistance), de los bancos privados, y a nivel periodístico de FT Alphaville.