En el nivel agregado de un país, la presión fiscal, T, es el monto de impuestos y otras contribuciones sobre la renta, normalmente según el cálculo del PIB. Así: T = (Impuestos/PIB)×100.

Se intuye que la misma presión fiscal implica un sacrificio o esfuerzo mayor para las rentas más bajas (usaré ambos términos como sinónimos), de ahí que se haya propuesto la conveniencia de elaborar un índice que tenga esto en cuenta. En particular, el índice de Frank se define dividiendo la presión fiscal (T) entre el PIB per cápita (I ): F = T / I.

Este índice presenta numerosos problemas y apenas se usa, aunque ocasionalmente aparece en informes para señalar que, a pesar de tener una presión fiscal sensiblemente menor, España realiza un mayor esfuerzo fiscal que países de nuestro entorno. Por ejemplo, Sanz y Romero lo hacen en este informe y el Instituto Juan de Mariana en este otro. Repasemos los problemas de este índice para entender por qué esta conclusión es contraria a cualquier medida sensata de sacrificio fiscal. (Antonio Cabrales, aquí, y Manuel Hidalgo, aquí, han escrito sobre el tema recientemente).

1. El índice de Frank es muy mala medida del sacrificio fiscal

Si un país tiene una renta per cápita de 100 y unos impuestos del 40 %, el índice arrojará un valor de F (100, 40) = 40/100 = 0,4, mientras que para un país con valores 500 y 100 % el índice será F (500, 100) = 100/500 = 0,2. Es decir, que el segundo país, que se queda con una renta disponible de 0 está realizando un sacrificio fiscal menor que el país que se queda con una renta de 60.

Problemas como este ocurren para todos los índices calculados con tasas impositivas iguales o superiores al 50 %. La renta disponible (tras impuestos) se calcula como RD = (1-T/100)×I. En la Figura 1, las líneas curvas muestran combinaciones de I y T que mantienen constante la renta disponible. Líneas más a la derecha son rentas disponibles mayores. Las líneas rectas muestran combinaciones de I y T que tienen el mismo índice de Frank. Líneas más a la derecha son valores menores del índice. Se observa cómo, por encima del lugar de tangencia, combinaciones de I y T tienen el mismo índice, pero dejan menos renta disponible, a pesar de partir de una renta mayor antes de impuestos. Para esos valores el índice es contrario a la idea de sacrificio fiscal. Obsérvese cómo las rectas primero van cortando curvas de renta disponible cada vez más altas (más a la derecha), hasta llegar a T = 50 %, y a partir de ahí corta curvas con renta disponible cada vez más bajas.

Este problema del índice de Frank se resuelve fácilmente no aplicándolo a tasas impositivas por encima del 50 %, lo que en la práctica no importará mucho, ya que no observamos países con tasas tan altas. Pero esto no quiere decir que para niveles inferiores el índice de Frank sí refleje el sacrificio fiscal. Incluso si se acepta el índice como una buena medida para valores bajos de T, antes de pasar a ser contrario a su propósito deberá pasar por zonas donde es mala medida. Si uno quiere ir de Madrid a Bilbao, ir en dirección Valencia no es lo contrario, como lo sería ir en dirección a Sevilla, pero tampoco es bueno. En la Figura 1 se observa que las curvas están muy juntas para valores en torno a una presión fiscal del 40 %. Para esos valores el índice sigue siendo muy mal indicador del esfuerzo fiscal. Recordemos que la presión fiscal de los países de nuestro entorno toma valores en estos rangos.

Comparemos, por ejemplo, una sociedad con renta 120 e impuestos del 48 % con otra de renta 100 e impuestos del 40 %. Los índices de Frank son iguales: F (120, 48) = F (100, 40) = 0,4, sin embargo, las rentas disponibles tras impuestos son muy cercanas: 62,4 y 60, respectivamente. Según el índice de Frank, supone es el mismo esfuerzo pasar de 120 a 62,4 que pasar de 100 a 60.

2. El índice de Frank no aporta ninguna información

Una sociedad cuya renta aumente puede, a muy corto plazo, aumentar o mantener constante su índice de Frank, pero será imposible seguir haciéndolo en el medio o largo plazo. La Figura 2 muestra, de nuevo, las rectas que indican un cierto valor del índice de Frank. La línea roja, vista de izquierda a derecha, representa una posible trayectoria en el tiempo de un país que aumente su renta y su presión fiscal. Obsérvese que lo que le ocurre a este país le pasará a cualquiera: no se puede avanzar de izquierda a derecha sin cortar las rectas, es decir, sin disminuir el índice de Frank. Si aceptamos este índice estaremos aceptando que los países más ricos forzosamente han de estar haciendo un sacrificio menor, por lo que decir que un país menos rico hace un sacrificio mayor no dice nada acerca de si está pagando muchos o pocos impuestos relativamente a los más ricos, como parecen indicar quienes usan este índice. Uno puede decir que la presión fiscal no da información suficiente sobre cómo de pesada es la carga impositiva y desear completar esa información con alguna referencia a la renta per cápita, pero eso no hace que el índice de Frank sea el adecuado, por mucho que se le llame sacrificio fiscal.

En una entrada reciente, Sanz y Romero defienden el uso del índice de Frank porque es compatible con un sistema de impuestos progresivos, en contra del índice de presión fiscal. Para entendernos, una presión fiscal constante para todos los niveles de renta implica, obviamente, impuestos proporcionales, mientras que un índice de Frank constante permite impuestos progresivos. Esto es cierto, pero no es toda la historia. Primero, nadie pretende usar la presión fiscal como medida de progresividad. Segundo, que el índice de Frank sea compatible con la progresividad sigue sin decir nada acerca de lo conveniente del índice; todos los índices que mostraré a continuación también lo son. Tercero, dos países con la misma presión fiscal pueden tener distinto nivel de progresividad en los impuestos. Mantener el mismo sacrificio fiscal sí implica que un país con más renta debe tener más presión fiscal. ¿Cuánta más? Según el índice de Frank, y tal como hemos visto, mucho más de la que es posible. Por tanto, este índice no solo no arroja información sobre este aspecto, sino que induce al error.

3. Usar la renta nominal no es la única opción

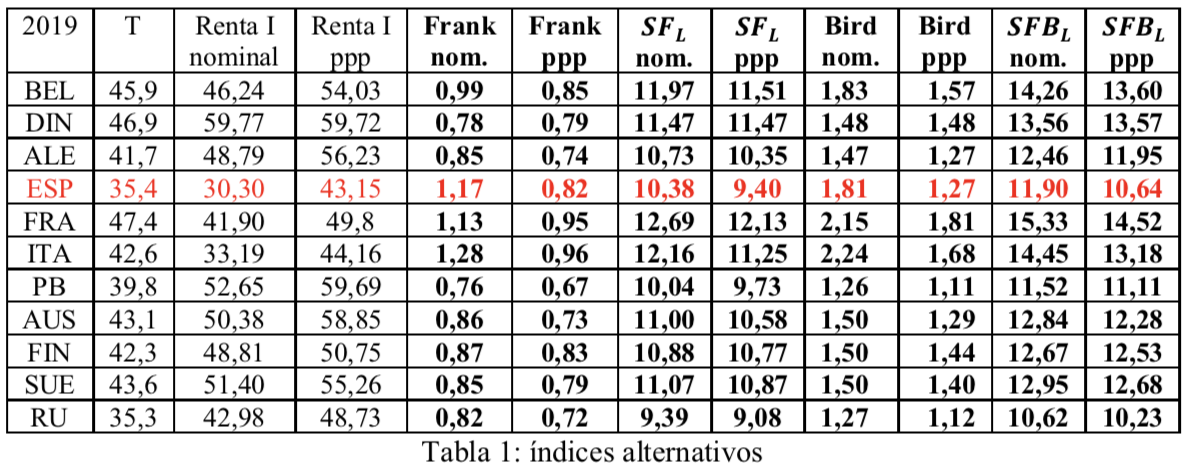

Sanz y Romero usan el PIB nominal para sus cálculos. Sin embargo, una medida más adecuada a la idea de esfuerzo debería usar el PIB por paridad de compra (ppp, por sus siglas en inglés). Esto es particularmente importante si se van a comparar distintos países. La Tabla 1 muestra cómo el índice de Frank para España es, efectivamente, alto cuando se usa la renta nominal (en miles de dólares) -solamente el de Italia es mayor-. Cuando se usa la renta corregida por paridad de compra pasa a un valor intermedio (los datos son del FMI, recogidos aquí). Ahora Bélgica, Francia, Italia y Finlandia tienen un índice mayor que el de España. Con todo, los problemas del índice seguirán siendo los mismos señalados en los puntos anteriores.

En lugar de la renta se puede optar por usar la renta disponible después de impuestos. Este es el índice de Bird, definido como B = T /(I ×(1-T /100)), que no es contradictorio para ningún valor de T. Sin embargo, presenta el mismo problema de disminuir con la renta, aunque con más margen para el aumento en el corto plazo. De nuevo, podemos usar renta nominal o la corregida por poder de compra. En la Tabla 1 se observa que España pasa a tener a tres países por encima con este índice si se usa la renta nominal. Si se usa la renta corregida por poder de compra, solo Reino Unido y Países Bajos hacen un esfuerzo menor.

4. Usar la renta no es la única opción

Son numerosos los estudios que encuentran una alta correlación entre alguna medida de la felicidad o de bienestar con el logaritmo de la renta, mucho más que con la renta misma (véase aquí y aquí). Siendo el esfuerzo o sacrificio parte del bienestar, podemos medir el sacrificio fiscal como el cociente entre la presión fiscal y el logaritmo de la renta y definir el índice SFL = T / log(I ). De nuevo tendremos dos posibilidades, según I esté medido en términos nominales o por paridad de compra. Vemos en la misma Tabla 1 que España pasa a ser de los países con menor esfuerzo fiscal. Si usamos la renta nominal solo Países Bajos y Reino Unido hacen un esfuerzo menor. Si usamos la renta ajustada por paridad de compra, únicamente el Reino Unido está por debajo. Las dos últimas columnas de la Tabla repiten el ejercicio, pero usando la renta disponible: SFBL = T /log(I ×(1-T /100)), con idénticos resultados.

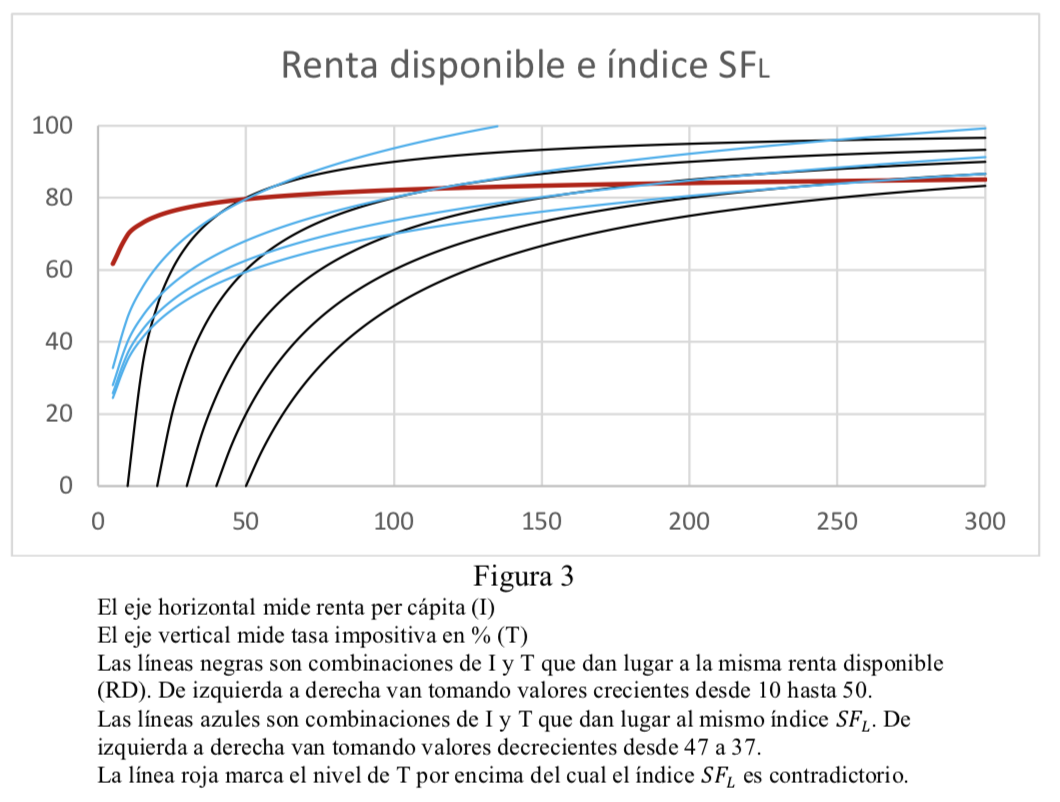

Usar el logaritmo de la renta tiene una ventaja adicional, y es que el rango para el cual el índice SFL es contrario a la idea de sacrificio fiscal es mucho menor que en el caso del índice de Frank. Esto se ve en la Figura 3, que replica la Figura 1, pero con el nuevo índice. En esta figura, las combinaciones de renta y presión fiscal que dan lugar al mismo índice SFL son curvas. Los puntos de tangencia se destacan en la línea roja y se dan muy pronto para valores superiores al 80 % de presión fiscal, que luego crecen con la renta. El índice es contradictorio por encima de esa línea y presentará problemas serios por encima del 70 %, valores alejados de las tasas que encontramos en todos los países. En el caso del índice SFBL, como en el de Bird, no hay rango en el que sea contradictorio.

En la Figura 4 se muestra una ventaja más de este índice sobre el de Frank. En ella se representa la misma trayectoria que en la Figura 2 y se observa que el índice SFL no tiene por qué disminuir necesariamente a medida que se avanza en esa trayectoria.

5. Comparación entre países con igual riqueza y distinta presión fiscal

Hay dos direcciones en la que cualquier índice de sacrificio fiscal debe aumentar: (i) si se mantiene la renta y sube la presión fiscal y (ii) si se mantiene la presión fiscal y baja la renta. Estas direcciones nos dan una clara indicación de qué cosas podemos buscar para comparar países.

(i) España tenía en 2019 un PIB per cápita en torno a los 30 000 $ (en dólares corrientes), aunque ese nivel se había alcanzado en 2014 y luego disminuyó por la crisis. La presión fiscal de España en 2019 era del 35,4 %. La Tabla 2 muestra el año en que distintos países alcanzaron esa misma renta per cápita y la presión fiscal que tenían en ese año. Son datos del Banco Mundial (aquí y aquí). Se observa que todos menos el Reino Unido tenían una presión fiscal mayor que la de España en 2019. Por tanto, ejercían objetivamente un mayor esfuerzo fiscal que España con esa misma renta.

(ii) Para todos los países excepto el Reino Unido hay que retrotraerse a fechas muy anteriores y, por tanto, a rentas muy inferiores, para encontrar la presión fiscal que tiene España ahora. Por tanto, también ejercían objetivamente un mayor esfuerzo fiscal en ese momento.

(ii) Para todos los países excepto el Reino Unido hay que retrotraerse a fechas muy anteriores y, por tanto, a rentas muy inferiores, para encontrar la presión fiscal que tiene España ahora. Por tanto, también ejercían objetivamente un mayor esfuerzo fiscal en ese momento.

Conclusión

1. El índice de Frank es, en el mejor de los casos, irrelevante (punto 2) y, en muchos otros casos, contrario a lo que dice querer medir (punto 1).

2. Hay alternativas mucho mejores para hablar de sacrificio fiscal (puntos 3, 4 y 5).

3. Elegir el índice de Frank dentro de todas estas posibilidades es, cuanto menos, optar por un gran sesgo en las comparaciones entre países. Tan sesgada es esa opción que sus resultados son contrarios a los de todas las demás.

Nota aclaratoria: esta entrada no desarrolla ningún argumento acerca de si los impuestos deben ser más altos o más bajos según opinión del autor o según otro criterio. Únicamente se refiere al uso del índice de Frank y sus posibles alternativas como medidas del esfuerzo fiscal para comparar España con los países de nuestro entorno, a quienes podemos querer imitar o no en este aspecto.