Por José E. Boscá y Javier Ferri

Por José E. Boscá y Javier Ferri

Según los principales indicadores económicos, Alemania se encuentra a las puertas de una inminente recesión. Numerosas voces reclaman aprovechar la coyuntura para demandar al gobierno germano un cambio en la política fiscal que sirva además de estímulo a la adormecida economía europea. En España esta reclamación tiene muchos defensores. A partir de la base de datos de AMECO hemos construido algunos gráficos que comparan Alemania con España. En el día después de las elecciones les dejamos esta información, visual y básica.

¡Pero si esto de pobre no nos va a sacar…!

Eso decían nuestras abuelas cuando en su hogar había algún ingreso extra. En el Gráfico 1 se compara la evolución de la productividad aparente (Valor Añadido Bruto a precios de 2010 por empleado) en España y Alemania. En 1995 la brecha en productividad entre Alemania y España era de 3.000 euros. En el año 2018 la diferencia se ha ampliado a más de 6.000 euros. Por sectores, el gap en la industria es de 10.500 euros. En cambio, hemos vencido a los alemanes en productividad del sector servicios (también en agricultura) y, pese a una pájara provocada por una década de farra, en nuestro bien hallado sector de la construcción.

Una primera consecuencia es que, si tuviéramos que intercambiar cromos con Alemania, les entregaríamos ingenieros industriales y nos enviarían alicatadores. Un segundo mensaje es que la última crisis nos ha sentado bien, en lo que a productividad se refiere (sin echar tracas, porque su impulso parece agotarse). Un tercer mensaje es que no está claro cómo los estímulos fiscales en Alemania nos van a sacar de ‘poco’ productivos (o de ‘pobres’). Gracias, abuelas.

Gráfico 1. Valor Añadido Bruto a precios de 2010 por empleado. Fuente: Elaboración propia a partir de AMECO (2019 y 2020 son previsiones)

Antes muerta que sencilla…

El Gráfico 2 compara dos correlaciones: entre tasa de desempleo y crecimiento de la productividad, y entre desempleo y saldo de la balanza por cuenta corriente. La tasa de desempleo en España (Gráfico 2) se sitúa actualmente en cifras cercanas al 14%, todavía 6 puntos por encima de la cifra del mejor momento del anterior ciclo económico, una mala noticia ante una futura (esperemos que más tarde que pronto) inflexión en el ciclo actual.

Hasta muy recientemente, nuestra productividad sólo ha crecido a tasas relevantes en periodos de aumento del desempleo y caídas de la producción. A su vez hasta 2013 la creación de empleo siempre ha estado asociada a importantes déficits del sector exterior. Cuando nos ha ido bien, hemos gastado. Como dirían nuestras abuelas: ‘que parezca que se tiene’. De nuevo, en esta dimensión la crisis nos ha favorecido, y desde entonces hemos sido capaces de simultanear crecimiento del PIB, crecimiento de la productividad, caída del desempleo y superávits moderados de la cuenta corriente.

En Alemania la tasa de desempleo no ha hecho más que disminuir desde 2005, hasta los niveles actuales cercanos al 3%. A diferencia de España, existe un claro desacoplamiento entre crecimiento de la productividad, saldo de la balanza por cuenta corriente y tasa de desempleo. La productividad en Alemania se mueve por aspectos distintos a los despidos y contrataciones. Alemania acumula una posición de inversión internacional neta acreedora del 62% de su PIB. Por el contrario, España presenta una posición de inversión internacional neta deudora que en 2018 se situó alrededor del 77% del PIB.

Gráfico 2. Tasa de desempleo, crecimiento de la productividad y balanza por cuenta corriente. Fuente: Elaboración propia a partir de AMECO (2019 y 2020 son previsiones)

Yo te presto y tú inviertes (mal)…

En el panel superior izquierdo del Gráfico 3 se han representado las tasas agregadas de ahorro e inversión y su diferencia, el saldo exterior en términos de PIB. En España, son las grandes oscilaciones en la tasa de inversión las que sobretodo guían la dinámica de la balanza por cuenta corriente. En Alemania (derecha) la variable que más fluctúa es la tasa de ahorro, mientras que la tasa de inversión se ha mantenido muy estable en el entorno del 20%.

Fuera de una unión monetaria, y con tipos de cambios no intervenidos, sería difícil de mantener desequilibrios en las cuentas del sector exterior como los observados entre Alemania y España. La pertenencia a la Unión Monetaria Europea ha permitido un importante trasvase de flujos de capital entre los países integrantes sin los ajustes en la competitividad a través de los tipos de cambio. Eso lo ha aprovechado Alemania para ahorrar y España para endeudarse, aunque dicho endeudamiento no se ha canalizado hacia actividades de elevada productividad.

Gráfico 3. Tasas de ahorro e inversión agregadas y saldo exterior en España y Alemania. Fuente: Elaboración propia a partir de AMECO (2019 y 2020 son previsiones)

Tú Ricardiano, yo más Keynesiano…

El Gráfico 4 ofrece información sobre el comportamiento del consumo de los hogares, distinguiendo la parte del crecimiento debida a cambios de la renta y la parte debida a las variaciones de la tasa de consumo. En el panel izquierdo se observa que, en España, entre el periodo de boom anterior a la crisis y la fase más dura de la misma, el crecimiento del consumo anual se desaceleró en casi 6 puntos porcentuales, de los que 4 puntos se debieron a la caída en la renta disponible y 2 al aumento en la tasa de ahorro (caída en la tasa de consumo). Según el gráfico de la derecha, entre la fase más aguda de la crisis y la recuperación, el crecimiento medio del consumo aumentó más de 4 puntos, apoyado por un aumento de 3 puntos en el crecimiento de la renta disponible y una caída de 1,5 puntos en la tasa de ahorro.

Los hogares alemanes, sin embargo, cuando ven reducirse su renta disminuyen sus tasas de ahorro, mientras que en las épocas de expansión aumentan su tasa de ahorro. Dicho de otra forma, los alemanes suavizan intertemporalmente el consumo, mientras que los españoles ahorramos más cuando nos va mal y nos lanzamos a consumir cuando nos va bien. El distinto comportamiento en las tasas de consumo entre las dos economías seguro que tiene efectos en la efectividad de la política fiscal.

Gráfico 4. Descomposición del crecimiento del consumo entre periodos. Fuente: Elaboración propia a partir de AMECO

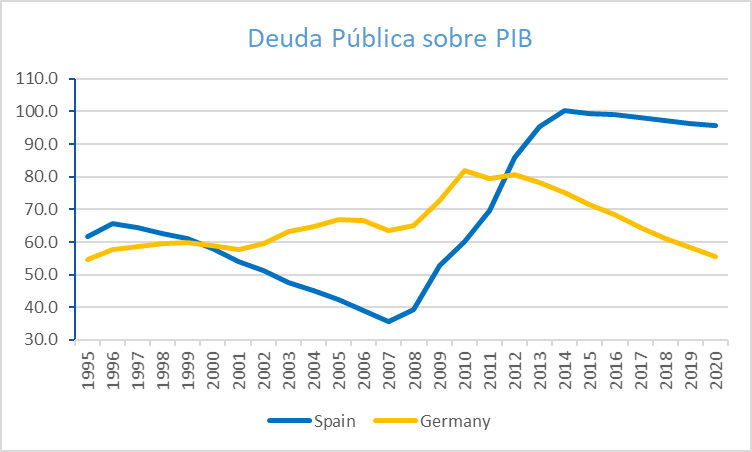

Disciplina (indisciplina) a nivel individual y colectivo …

La consecuencia de la disciplina presupuestaria alemana se puede apreciar en el Gráfico 5. Tras más de una década de incrementos en la ratio deuda pública sobre PIB, que la situaron por encima del 80%, el último decenio ha devuelto la misma a valores por debajo del 60%. La situación de las cuentas públicas españolas es prácticamente la opuesta. Desde mínimos pre-crisis del 35% del PIB, la economía española ha situado su deuda pública en el entorno del 100% sin, de momento, mostrar visos de corrección.

Gráfico 5. Evolución de la ratio Deuda Pública sobre PIB en España y Alemania. Fuente: Elaboración propia a partir de AMECO (2019 y 2020 son previsiones)

A modo de resumen….

El Global Competitiveness Index 2019 Ranking que elabora el WEF mide la competitividad de un conjunto de 141 países, definida como el conjunto de instituciones, políticas y factores que determinan sus niveles de productividad. Alemania ocupa en el índice global (una media de 12 subíndices) la posición séptima a escala mundial, mientras que España no pasa del puesto veintitrés. En el subíndice de “estabilidad macroeconómica” (uno de los deberes fundamentales de los políticos) Alemania es el primer país del mundo, mientras que España ocupa un grisáceo puesto cuarentaitrés.

¿Tiene Alemania margen para emprender un estímulo fiscal considerable en la actualidad? La respuesta es que sí. 2018 se cerró con un superávit presupuestario del 1,7% del PIB. Un estímulo de una magnitud algo inferior a esa implicaría meter unos 50.000 millones de euros de gasto en su economía. De hecho, en algunos momentos se ha especulado en la propia Alemania con cifras como ésta. ¿Decidirán hacerlo las autoridades alemanas? Es difícil responder a la pregunta. En nuestra opinión la clave estará en cuál sea su percepción de la magnitud y transitoriedad de la desaceleración. No debemos olvidar que son los buques insignia de la economía alemana, el sector manufacturero y el del automóvil, los principales causantes del parón. Si las autoridades alemanas perciben que la crisis es corta y pasajera es muy probable que continúe predominando su idiosincrasia ahorradora, y deje actuar a los estabilizadores automáticos.

¿Deberían hacerlo por tirar del carro europeo? Se arguye en ocasiones que Alemania tiene una deuda moral adquirida con el resto de los países de la zona euro, ya que ésta le ha permitido disfrutar de un tipo de cambio real que no habría tenido si no hubiera formado parte del club, y acumular una cifra considerable de activos exteriores. Otros países (como España) también se han aprovechado de esta circunstancia, al acceder a financiación barata, no necesariamente bien dirigida (de lo que hemos de asumir nuestra parte de responsabilidad).

En España, con una deuda pública del 100% del PIB, con un déficit estructural todavía hoy en el entorno del 2,5-3,0%, con una tasa de desempleo del 14%, con un déficit creciente del sistema de pensiones, con salarios revalorizándose por encima de la productividad, con un crecimiento de la misma casi nulo y con ninguna reforma estructural en marcha o prevista en el futuro inmediato (la fragmentación política del parlamento no casa bien con las reformas), parece poco probable que nuestros socios europeos nos permitan muchas alegrías en el gasto. Y si nos las permiten, es muy probable que nos obliguen a aumentar la recaudación y esto, normalmente, tampoco es muy expansivo que digamos. Ante este panorama, la probable recesión alemana es una simple anécdota.

Hay 18 comentarios

Gran entrada, comunicación con gracia y con eficacia.

Solo un par de peros, en los gráficos 1 y 5.

En el gráfico 1, yo hubiese mantenido la escala en los cuatro gráficos para que se viese con claridad el gap en el lugar que realmente es espectacular: el VAB por empleado en la industria. Respecto al VAB por empleado en la construcción, la espectacular diferencia que aparece es más consecuencia de que estamos comparando productividad aparente en dos países con y sin burbuja inmobiliaria. Nada que ver con cuestiones de largo plazo.

Y al comentar el gráfico 5 y asociarlo con la palabra "disciplina", no estaría de más comentar que la disciplina no solo está en el gastar sino también en el ingresar. La no-recuperación de la recaudación en determinados impuestos en España también está detrás de ese crecimiento de la deuda pública.

Gracias Jorge. Tus comentarios son muy acertados.

En vista de los gráficos, la mayor productividad global alemana no proviene de que los trabajadores sean más productivos que los españoles sino de una economía más centrada en sectores muy productivos (industria).

El tan comentado cambio del modelo productivo es necesario si queremos seguir creciendo

Gracias, Gregorio Melekhov.

Mostrar el efecto composición detrás de la menor productividad aparente del trabajo en la economía española era uno de los objetivos del Gráfico 1.

El mejor cambio del modelo productivo es progresar en el nivel de formación de empresarios y trabajadores, y crear un marco institucional que permita el desarrollo de los negocios, corrigiendo los efectos externos ligados al crecimiento.

Recuerdo un análisis de Luis Garicano (de hace ya muchos años) que hacía hincapié en el efecto composición del tamaño de empresa: las empresas grandes eran más productivas que las pequeñas. Las empresas grandes españolas eran más productivas que las alemanas pero, simplemente, en España el tejido empresarial estaba más fragmentado.

https://www.caixabankresearch.com/ca/node/25445

La afición nacional por alabar al pequeño empresario y estigmatizar a la gran empresa tiene también su coste en términos de productividad. No parece (taxi, farmacias, ...) que estemos en la línea de modificar esa "estética" nuestra. En la línea de su referencia a la "sabiduría de las abuelas": "sarna con gusto ..."

Si,..pero.El si. Excelente nota. Buenos datos y argumentos, y buena oratoria (‘tu ricardiano, yo keynesiano’). Enhorabuena. El pero. ¿Cuál es el motivo, estrictamente económico, de la existencia del déficit del Estado? Ese motivo que no se explica en ningún análisis, tampoco en el suyo, porque realmente…no existe. Y es que no existe ningún perjuicio económico para el conjunto del país (en cuanto a crecimiento y desigualdad) en el hecho de que la empresa Estado recaude, al menos, lo que gasta y así dejar el déficit en cero. Y no es necesario machacar a clases medias y bajas en esa recaudación. Es solo un criterio ideológico y político (no recaudemos sobre los nuestros -grandes empresas, elites, alta dirección, profesiones liberales, etc.-. De otro modo:no mordamos la mano que no da de comer –financiación de partidos, consejos de administración-, dicho así aprovechando el buen tono literario de la nota) el que impide tener un déficit cero y, por lo tanto, una deuda limitada y contenida.

Por otro lado, en mi opinión, no abra estimulo fiscal alguno. Ni en España ni en Europa.Estamos, desde los años 80 del XX, en un retroceso de modelo económico (del mixto post-2GM a uno puramente privado tipo siglo XIX) en el que no cabe ni un euro de más Estado y más recaudación. Sucede todo lo contrario. La mano que nos da de comer.

Interesante entrada Javier. Cuando para el gráfico 1 hablas de VAB por empleado a precios de 2010, ¿es ajustado para alemania con la evolución de precios de Alemania y para España con la evolución de precios de España?

Los "euros" alemanes y los españoles no son iguales y su diferencia no evoluciona igual en el tiempo. En 1995 un euro español compraba lo que 1.31 euros en Alemania. En 2018 "solo" compraba lo que 1.11 en Alemania. En 2010 lo que 1.04

https://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do

Me pierdo un poco con el ajuste por PPP "encima" del ajuste a precios 2010, pero la intuición es que medido en "capacidad de compra del VAB por empleado" el incremento del diferencial con Alemania es aún mayor.

Tampoco tengo claro cual es la manera más adecuada de medir un diferencial de VAB entre dos países: sin en "moneda real de cada país" o en "moneda ajustada por PPP". Quizás el criterio sea distinto según el sector analizado.

Seguro que usted lo tiene más claro, agradecería su opinión (perdón por el off-topic)

Efectivamente en el Gráfico 1 aparece el PIB por empleado de cada país medido a precios de 2010 de cada país.

Si queremos medir la productividad aparente de un país (es decir, su PIB por trabajador), lo que buscamos es una medida de cuánto ha evolucionado la capacidad de producir de los trabajadores de ese país a lo largo del tiempo. Por eso, elegimos un PIB real (no contaminado por la evolución de los precios en ese país) y lo dividimos por el número de personas que lo han producido. El nivel y la tasa de crecimiento de esa serie nos dicen cómo ha evolucionado la capacidad de producir bienes de los trabajadores de ese país. En este sentido, las series recogidas en el Gráfico 1 miden para cada país lo que han de medir.

Sin embargo, las comparaciones de los niveles de productividad entre los dos países son más problemáticas, porque los precios de 2010 en Alemania y en España eran distintos, y las tasas de crecimiento de esos precios también. Un gráfico comparando las productividades de ambos países corregido por PPP nos daría una imagen distorsionada del crecimiento de la misma, al incluir la tasa de crecimiento de los precios relativos entre países.

Pero (aprovechando la oportunidad para aprender, gracias Javier) si imaginamos un pais A y un país B hipotéticos y asilados, con industrias similares en todo (organización, capacidades, productividades, ...) pero con un nivel de precios doble en A, la productividad "aparente" de A sería el doble pero se trataría en realidad, de una "falacia monetaria": los trabajadores de ambos países producen los mismos bienes a lo largo del año y la productividad de B (aparentemente la mitad) sostiene el mismo nivel de vida.

Si medimos las productividades no en "monedas" si no en "cestas tipo de bienes y servicios" (las mismas cestas con las que se evalúan los índices de precios del link), los trabajadores españoles producían más "cestas tipo" que los alemanes en 1995 y menos en 2018.

De hecho una parte de la pérdida de productividad (entendida como VAB por empleado) no se aprecia porque se "esconde" en el análisis detrás de una subida de precios más elevada en España que en Alemania en el periodo 1995-2018.

La comparación intertemporal de la productividad intra-país ha de respectar las tasas de crecimiento reales. Así, la productividad se ha de expresar en términos reales de un año base. Si queremos afinar la comparación entre países podríamos utilizar la PPS de ese año base, y mantenerla constante durante el periodo, Eso afectaría a la brecha entre países observada en el Gráfico 1 en el año 2010, pero no a las tasas de crecimiento, que se mantendrían.

La apelación a "nuevos estímulos" de algunos no deja de ser "peculiar", en un contexto de tipos de interés negativos, con el balance del banco central europeo más grande de la historía (hasta el punto de encontrar dificultades para "comprar más"). El doble del de la FED en % del PIB.

La deuda de la zona euro se sitúa en el 85% del PIB y el déficit público en el 0.5% del PIB.

Hombre, otra cosa no tendrá la economía europea pero estímulos!!!

Argumentar, en un contexto "superestimulado" como el actual, que lo que necesita la unión europea son más estímulos, me recuerda lo bien que me sienta esa primera cerveza las mañanas de resaca.

No es lo mismo en absoluto un estímulo monetario que un estímulo fiscal.

No claro, por eso debemos de tener de los dos. Además del estímulo adicional que supone la promesa infundada (en sentido literal) de que el Estado mantendrá a los pensionistas del futuro. Una promesa (infundada) que reduce las tasas de ahorro y aumenta el consumo.

Ese también es un estímulo que es absolutamente distinto. No, si tener tenemos todos los que se nos han ocurrido.

Después de tener todos los que se nos han ocurrido seguir necesitando más estarás conmigo que no ese un buen síntoma.

Hola Javier:

Las comparaciones entre países siempre son instructivas. Dos precisiones:

-Creo que hay que usar los datos de AMECO con cautela. La forma en que calculan el stock de capital es usando el perpetual inventory method...pero suponiendo que las economías crecen en senda de crecimiento equilibrado. Esto da unas medidas distorsionadas de la Productividad Total de los Factores. Es preferible usar EU KLEMS, que son muy cuidadosos con esto (aunque menos en como calculan las factor shares, que es algo que también importa para obtener la PTF).

-La Teoría de Consumo nos dice que el consumo reacciona de forma diferente ante shocks transitorios a la renta y shocks permanentes. Ante shocks transitorios las familias reaccionan aumentando el ahorro porque ese shock transitorio no cambia la renta permanente. En cambio, un shock permanente cambia la renta permanente y, cuando existe crédito, las familias se endeudan si el shock es positivo: para traer al presente la renta futura. Yo diría que las fluctuaciones cíclicas están dominadas por shocks transitorios en Alemania y por shocks permanentes en España, pero es una intuición.

Antonia

Gracias, Antonia, por tus precisiones.

Interesante apunte sobre la medición del stock de capital en AMECO. Pero en el Gráfico 1 no medimos la PTF, lo que se representa es una simple medición del VAB por empleado.

En cuanto al distinto comportamiento de la tasa de ahorro, creo que tu interpretación puede ser consistente con lo que decimos, dado que la intensidad con la que se traslada consumo del futuro al presente depende de la tasa de descuento subjetiva. Nuestra intuición es que ésta es bastante más reducida para Alemania que para España.

¿Los gráficos donde pone "crecimiento de la productividad en realidad debe decir crecimiento del PIB por trabajador?

¿Y por qué dices que las tasa de descuento son distintas? ¿Hay estimaciones sobre ello?

En el texto se matiza que es la productividad aparente del trabajo, y en las cabeceras de los gráficos se repite.

Sobre los beta no tenemos estimaciones, lo que decimos es que el comportamiento de la tasa de ahorro es consistente con betas más elevados para Alemania.

Los políticos tratan las recomendaciones de los ingenieros sociales con más desprecio que los personas sanas tratan las recomendaciones de sus médicos para mantenerse sanos. La política fiscal es un buen ejemplo. Los argumentos de los ingenieros sociales para que sean “prudentes” con sus presiones sobre la restricción presupuestaria raramente son oídos, por la ambición del político recién elegido pero también por el récord histórico sobre la blandura de esa restricción. Si el nuevo gobierno español gasta más, el mundo no se vendrá abajo, aunque muy probablemente tampoco estará mejor.

En las democracias constitucionales, los ingenieros sociales pueden ayudar a un nuevo gobierno proponiendo un aumento del gasto público acorde con sus promesas electorales sin “romper” la restricción presupuestaria, y sin importar un rábano lo que haga el gobierno alemán o el gobierno de cualquier otro país. Lo importante es preparar un buen proyecto, lo que implica primero justificar el mayor gasto y segundo justificar cómo se financiará, no en el plazo arbitrario de un año fiscal sino en un plazo razonable. Aunque el nuevo gobierno no preste atención a ese propuesta, sí servirá luego para evaluar lo que el nuevo gobierno haga durante su mandato.

Antes de dar la receta para un buen proyecto, y tomando en cuenta lo dicho en comentarios a los dos posts precedentes, advierto que ignoro la Macro Aplicada por no ser fiable ni relevante.

Los comentarios están cerrados.