El déficit de tarifa es un problema que el sistema eléctrico español viene padeciendo desde el año 2002. Pese al tiempo transcurrido y los remedios intentados, la enfermedad, lejos de remitir, se muestra últimamente con gran virulencia. Parecería legítimo empezar a pensar que mientras sea el gobierno (cualquier gobierno) quien decida sobre las tarifas, sus “incentivos” le impulsarán a generar déficit. Pese a lo plausible de esta hipótesis, el debate sobre las tarifas eléctricas se caracteriza por la reiteración de mensajes “clásicos” y muy rara vez se hace referencia a debilidades “institucionales”. En esta entrada tratamos de analizar los datos para ver en qué medida algunos de esos lugares comunes tan reiterados tienen o no base en las cifras.

Por entendernos todos: el “déficit de tarifa” es la deuda que los consumidores de electricidad de estos últimos 12 años han generado con las empresas del sector debido a que las tarifas que fijaba el gobierno no cubrían todos los costes reconocidos en la regulación que ese mismo gobierno había aprobado. Esa deuda de los consumidores pasados, la pagarán los consumidores futuros durante, al menos, los próximos 15 años.

El déficit de tarifa es un virus mutante: hasta el año 2007 tenía su origen en la diferencia entre el precio fijado para la energía en la tarifa y el coste real de la misma en el mercado. A partir de 2008 el déficit se genera porque la parte regulada de la tarifa no cubre los costes reconocidos. En 2013 se realizó una nueva reforma “amplia” que incluía subida de tarifas, una reducción de la retribución de las redes y de las renovables y la asunción de parte de los costes por los Presupuestos Generales. No ha funcionado: el Gobierno decidió primero no asumir la parte correspondiente a los PGE y, después no consideró oportuno trasladar a sus electores la subida de la energía recogida en la última subasta CESUR (anulada).

Parece razonable pensar que mientras el Gobierno tenga la discrecionalidad de fijar la tarifa, no usará esa discrecionalidad contra sus propios intereses electorales. Con la intención de ayudar a centrar el debate en este aspecto “institucional” trataremos, en lo que sigue, como primera etapa y fijándonos en los datos, de analizar algunos “mitos” del sector.

Mito 1: El déficit de tarifa es consecuencia de una sobre retribución de la generación o del exceso de renovables del sistema y su generosa retribución o de las subvenciones soportadas

El coste de la electricidad para el consumidor es el resultado de sumar la señal de precios que generan mercados “subyacentes” que podríamos agrupar en 4: Mercado mayorista de generación, transporte y distribución de energía, retribuciones del régimen especial y otros costes de política energética.

La consecuencia de una “mala” regulación (o de una mala política o de un exceso de subvenciones) en estos mercados subyacentes sería una ENERGIA CARA (respecto a un óptimo) o ESCASA o DE MALA CALIDAD, pero NO un déficit de tarifa. “Malas” regulaciones ha habido y hay muchas: desde el monopolio sobre los productos petrolíferos o del tabaco al sistema de asignación de licencias de taxi y ninguna de ellas ha generado un fenómeno similar al déficit de tarifa.

Para que exista un “déficit de tarifa” es necesario una causa adicional. Esta causa es la negativa del gobierno a transmitir a cliente final el precio que resulta de la aplicación de las políticas y la regulación que el propio gobierno ha fijado. Esta “esquizofrenia gubernamental” surge de regular los mercados con criterios técnicamente razonables y “decretar” las tarifas con criterios electoralistas.

Con carácter general, los mercados eléctricos “subyacentes” en España tienen estructuras similares a las de los países de nuestro entorno. Lo que, sin embargo, parece más “nuestro” es la falta de “dientes” del regulador que se refleja en la figura 1 (y eso incluso antes de la última reforma de este organismo).

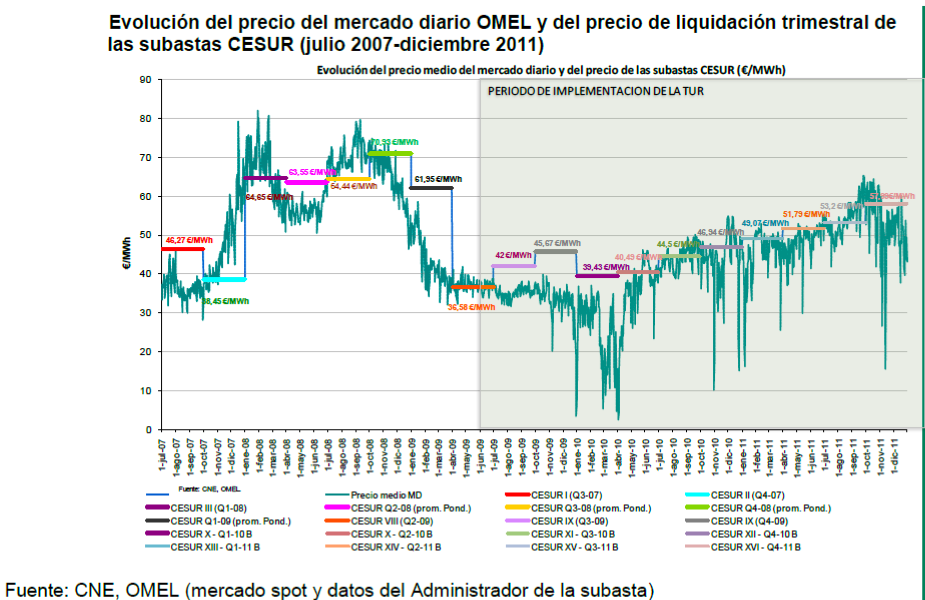

Insistir en la falta de lógica que subyace este mito: si los esquemas de fijación de precios fuesen inadecuados la consecuencia debería ser la modificación de esos mecanismos, si las eléctricas se saltasen la legislación la consecuencia deberían ser multas, pero ¿de qué es consecuencia la “supresión por decreto” de la señal de precios?. Aparentemente sólo de la razón, notablemente “atécnica”, de que “no me gustan”. Parece ser esto lo que está detrás de declaraciones como “la luz no subirá en Enero” (Ministro) o “En ningún caso admitiremos (¿?) subidas de la luz del 12 o el 15%” (Secretario de Estado) ¿por qué no?: es difícil entender estas afirmaciones a la luz de los datos de la figura 2 donde se ve que subidas de precios medios trimestrales superiores al 20% son la norma y no la excepción en el mercado de generación.

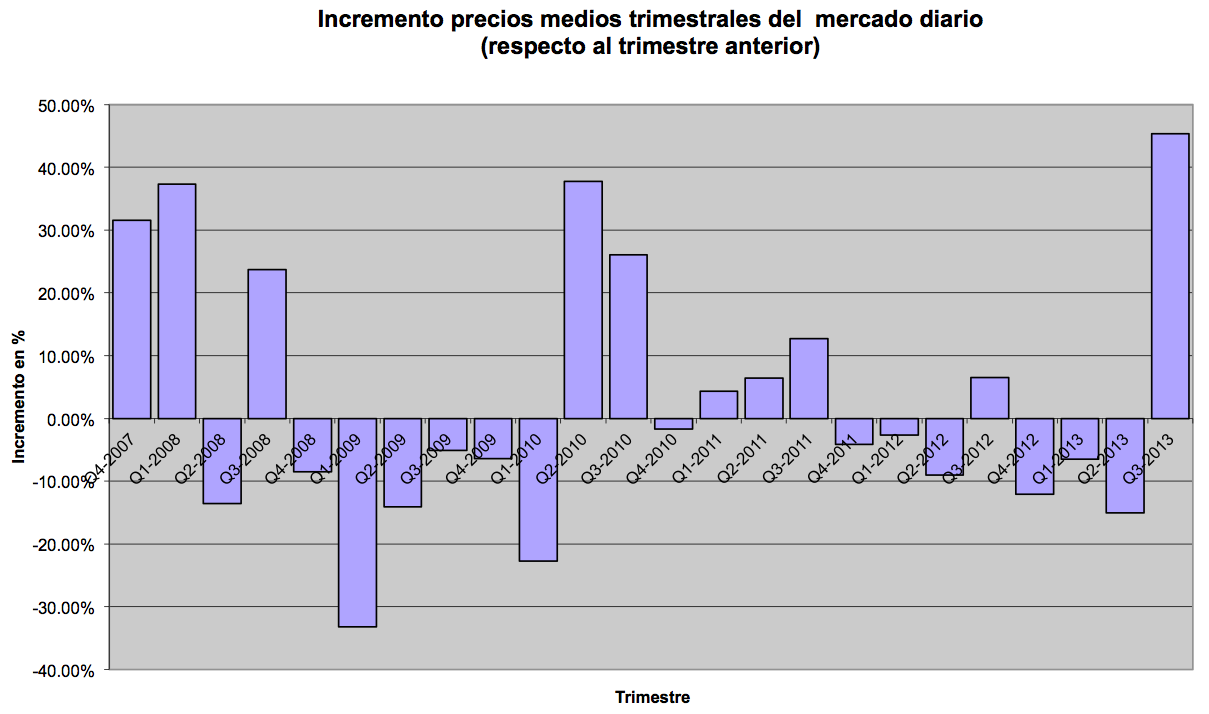

Para aquellos que necesitan de precios estables en el sector para mejorar su perspectiva electoral, otra mala noticia: como se ve en la figura 3, lo único que se puede decir con certeza de los precios de generación es que “suben y bajan” y, viendo el “aspecto” del gráfico parece razonable que los precios vuelvan a subir.

El emperador está desnudo: no es posible diseñar (en un mundo de intercambios libres) mecanismos de precios que siempre resulten en una reducción de tarifas o que proscriban subidas por encima del X%. Y, sin embargo, es este estado de opinión el que se ha creado: que existe un sistema regulatorio coherente y libre que permita que la electricidad suba “lo que quiera el gobierno”.

Mito 2: El impacto en los hogares (o en las empresas) de eliminar el déficit de tarifa incrementando los precios es inasumible

Utilizando datos de la previsión de cierre de 2012, el déficit de tarifa de ese año se estimaba en unos 4.000 m€ con unos ingresos por tarifa de acceso de 15.000 m€. Cubrir ese déficit de tarifa habría supuesto, por tanto, un aumento de las tarifas de acceso del 27%.

En la figura 4 se analiza que significa ese aumento para un hogar medio con las tarifas vigentes antes de la última (ahora ya penúltima) reforma. Para el hogar medio (factura de unos 600 €/año), la subida supondría unos 90 €/año, es decir 7,5 €/mes. Esta cifra supone el 0.3% de los gastos medios de una familia española y la factura eléctrica pasaría del 2% al 2,3% del gasto.

[Aprovechar también este análisis para poner en perspectiva lo que suponen, de verdad, algunos de los “sospechosos habituales” (mito 1): las primas al eólico (10.6% de los costes regulados totales) supondrían “a lo bruto” (una vez eliminado el déficit de tarifa y sin tener en cuenta la reducción de precios medios que inducen en el mercado mayorista) la “friolera” de 3,9 €/mes para el hogar medio, las primas al solar (21.1% de los costes regulados) supondrían como máximo 7,7 €/mes. Sumadas ambas, y teniendo en cuenta sus “beneficios” en el mercado mayorista, el coste conjunto se sitúa, seguramente, significativamente por debajo de los 10 €/mes para el hogar medio.]

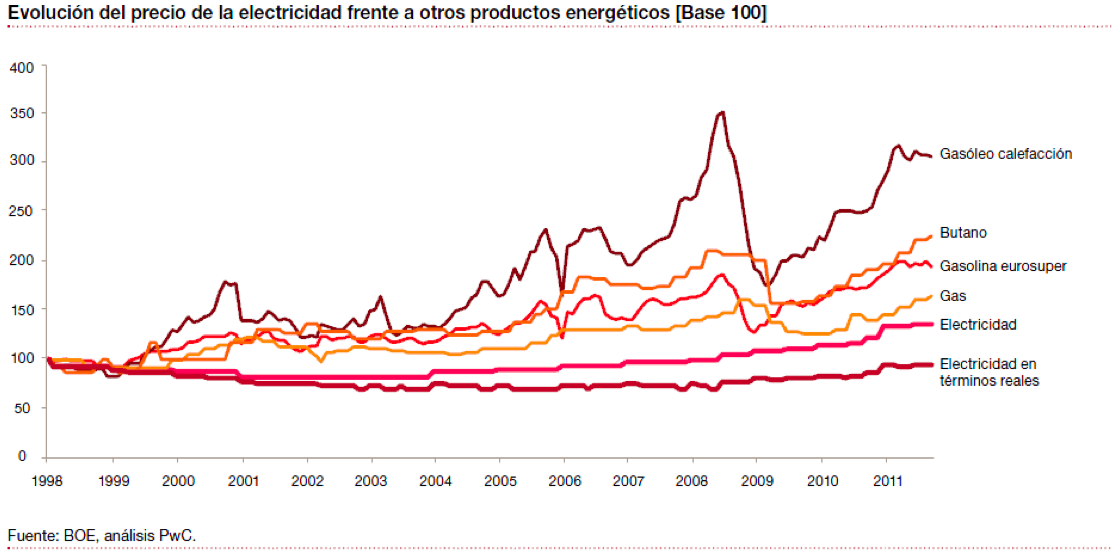

En la figura 5 se compara la subida de la electricidad con la de otros productos energéticos y se ve que es, precisamente, la electricidad la que menos ha subido. Parece que las razones de lo “inasumible” de la subida eléctrica hay que buscarlas en el ruido demagógico que produciría y no en su impacto objetivo.

También cabe comparar esa cifra con el impacto en los hogares españoles de otras medidas tomadas por el gobierno:

- La subida del IVA del 18 al 21% supuso un impacto en los hogares españoles de unos 800 €/año es decir, prácticamente un orden de magnitud superior al que supondría la subida de los peajes.

- El aumento de las retenciones del IRPF (1.02% para el sueldo medio) supuso una reducción de ingresos de 231 €/año, más de 2,5 veces superior a lo que supondría el incremento de los peajes.

- La Política Agraria Común supone un mayor coste de la cesta de la compra en los hogares de la Unión Europea debido a las restricciones aduaneras que impone. Este coste se estima en unos 245 €/hogar: 2,7 veces superior al estimado para la subida de los peajes.

No se trata de discutir si estas políticas son adecuadas o no. Se trata de poner de manifiesto la falacia de decir que “no se sube la electricidad para proteger a los hogares” y al mismo tiempo tomar medidas que impactan en mucha mayor medida en estos mismos hogares. Serán otras las razones.

Por lo que se refiere a la industria, un análisis de PWC (p. 18), cifraba el impacto en los clientes industriales de eliminar el déficit de tarifa en un aumento de un 0,1% de la base de costes de la industria, equivalente, por ejemplo, a elevar un 0,7% los costes de personal. Pese a lo recurrente de la queja de “pérdida de competitividad” (citada también desde el ministerio) no parece que los costes energéticos (1,5% de la base de costes de los clientes industriales) sea la “clave” de la ganancia o pérdida de competitividad de la industria española.

Mito 3: La retribución de todos los “fabricantes” de energía al precio que marca el fabricante más caro es una característica ESPECÍFICA de la generación eléctrica y enriquece a los productores

Que el fabricante más caro marque precio es, muy al contrario, la característica habitual (única) en los mercados de commodities.

Imaginemos el mercado (inventado) de “licopinas” en España: este mercado no tiene ningún tipo de regulación, ni nacional ni autonómica, (ya dije que era inventado) y tiene una demanda total de 150 unidades y dos fabricantes con capacidad de producir 100 unidades cada uno. Los costes variables de ambos fabricantes son 5 (fabricante A) y 20 (fabricante B) unidades monetarias respectivamente.

Si pensamos, por un momento, que somos el fabricante A es evidente que no ofreceremos nuestro producto por menos de 20 unidades. ¿Por qué habríamos de hacerlo si la alternativa para quien quiera comprar serán, como mínimo, las 20 unidades de B? (por debajo de ese precio al fabricante B le conviene más no funcionar). Para este razonamiento es indiferente cuanto tiempo lleva funcionando la planta del fabricante A o cuánto costó construirla. Obsérvese también que el razonamiento funciona “precisamente” porque ambas plantas tienen costes variables diferentes. Un mercado “no regulado” es, por tanto, básicamente marginalista (lejos, por tanto, de ser una característica específica de la regulación del mercado de generación).

En cualquier caso, la, abundantísima, literatura sobre el tema no parece señalar diferencias significativas entre los precios obtenidos con un modelo marginalista y un sistema pay as bid (citado frecuentemente como alternativa y, ciertamente, igualmente “natural”). Algunos estudios apuntan a una mayor eficiencia del sistema marginalista, mientras que otros señalan las posibles ventajas del sistema pay as bid bajo determinadas condiciones de nivel de competencia y grado de cobertura de la demanda.

En cualquier caso cabe recordar que dos de los valores fundamentales de la buena regulación son su estabilidad y su predictibilidad por lo que, cuando se postula un cambio de esa magnitud, se debe estar bien seguro de que su impacto será superior al daño que causa la introducción permanente de modificaciones significativas.

Mito 4: Los precios de la generación en España son de los más elevados de Europa

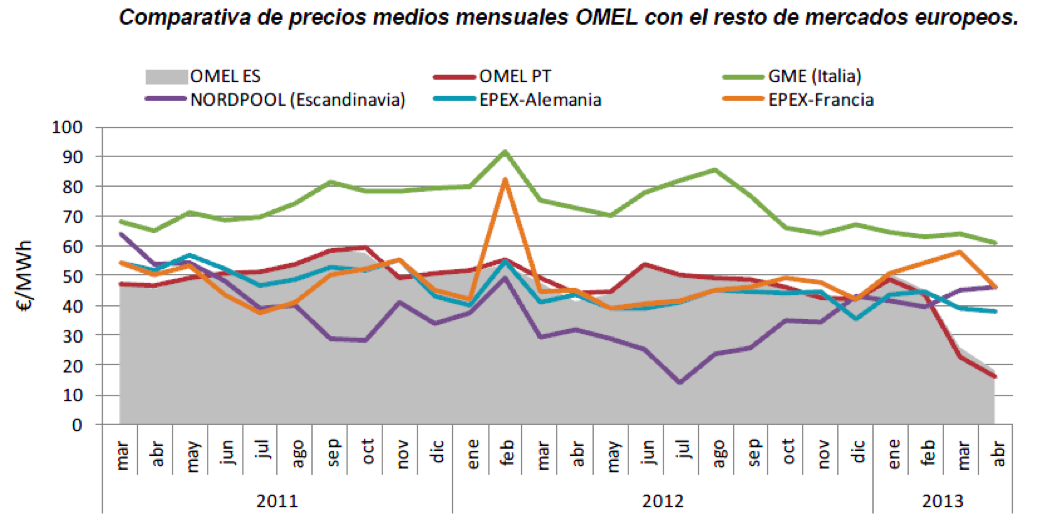

En la figura 6 se recoge la evolución de los precios de la generación eléctrica entre marzo de 2011 y abril de 2013. Como puede observarse en la gráfica los precios del mercado español están claramente por debajo de los precios italianos y en línea con los precios del mercado alemán y francés. Solo los precios del Nordpool se situarían significativamente por debajo del precio del mercado español.

En el año 2011 (p. 10), el saldo del mercado eléctrico español fue exportador (6.105 GWh) “como en años anteriores” (según se recoge en el documento de la CNE), lo que demostraría su “competitividad” con el mercado centroeuropeo.

Mito 5: La causa del coste de la energía es el carácter oligopolístico del mercado de generación

Esta es una de las razones que frecuentemente se aduce para explicar porque España tiene precios altos de generación (?), sin pararse a analizar si el mercado de generación español es más o menos oligopolístico que los mercados con los que se compara. Curiosamente (en realidad no) se puede dar cualquier combinación de hechos:

- Mercados menos oligopolísticos con precios más altos: Italia

- Mercados más oligopolísticos con precios más bajos: Noruega

- Mercados más oligopolísticos con precios similares: Francia

- Mercados igual de oligopolísticos con precios similares: Alemania

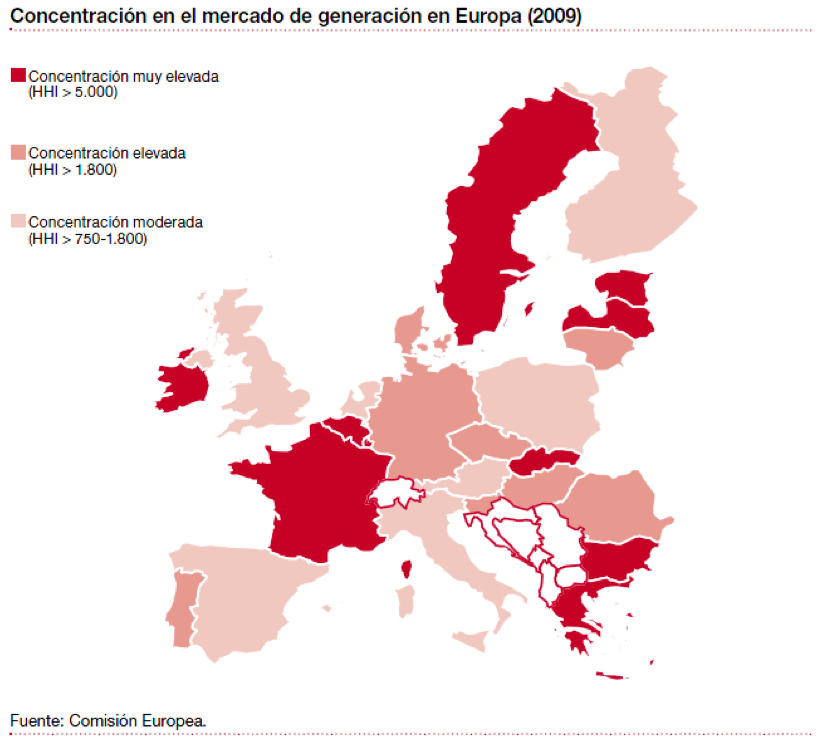

Pero es que, además, el mercado español de generación no es particularmente oligopolístico ni comparado con otros mercados de generación (figura 7) ni comparado con los mercados de otros productos: en 2011 la CNE (p. 5) cifraba el Indice Herfindahl-Hirschman (HHI) para el mercado Español en 1.400 con una cuota de los tres primeros oferentes del 61.2%.

Para poner estas cifras en contexto:

- La UE establece el valor del HHI en 2.000 como umbral para valorar el carácter anticompetitivo de las operaciones de M&A dentro de un sector.

- Este índice era de 2.500 en el mercado minorista de combustibles en 2009.

- La cuota de mercado de los 3 grandes bancos es similar, la de las 3 operadoras de telefonía móvil alcanza el 83% y la de los 3 mayores supermercados varía entre el 51% de Cataluña y el 72% del País Vasco

Mito 6: Los “excesivos” e “injustos” beneficios de las eléctricas españolas son una prueba del abuso al que someten al mercado

Es curioso lo extendido de esta afirmación que comete el error de confundir beneficios económicos con beneficios contables; equivale a decir que el personal de Telefónica está muy bien pagado porque los gastos de personal de esta compañía fueron de 2.658 m€ (2010).

El beneficio contable es el beneficio económico más la retribución del capital como factor de producción. No se pueden comparar, por tanto, beneficios contables de empresas que empleen “cantidades” distintas de capital, como no se pueden comparar los gastos de personal de empresas con distinto número de empleados. Las empresas con mayor capital empleado deberían, a priori, obtener mayor beneficio contable.

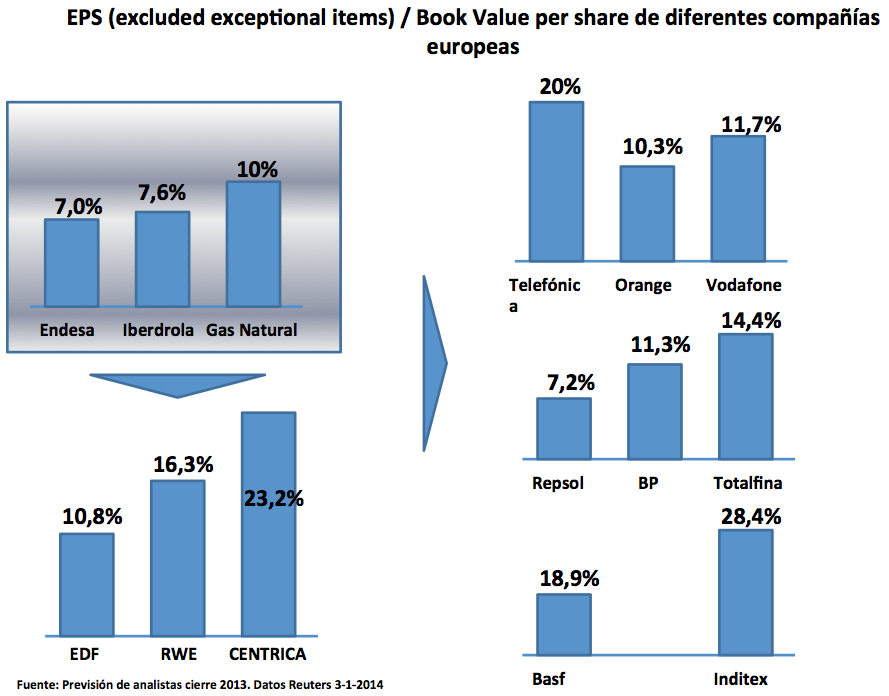

Resulta más adecuado, por tanto, comparar la relación entre el beneficio obtenido y el capital empleado (ROE por sus siglas en inglés). En la figura 8 se ha recogido ese resultado para diferentes empresas calculándolo a partir de, por un lado, el book value de las empresas (valor en libros del equity) y, por otro lado sus “beneficios contables” (usando el consenso de estimaciones de Reuters para el cierre del año 2013).

Como puede verse en la figura 8 los valores de ROE de las eléctricas españolas no son precisamente para echar cohetes comparadas con otras empresas europeas del sector ni, desde luego, comparadas con empresas de otros sectores.

Mito 7: Las subastas CESUR encarecen el precio de la energía

Las subastas CESUR se introdujeron para terminar con el déficit de tarifa causado por la diferencia entre los precios fijados en la tarifa regulada y los costes reales de generación, misión que el mecanismo consiguió. Curiosamente ahora se anula, sin implementar otra solución (¿caminando en círculos?).

¿Qué dicen los datos sobre las subastas CESUR?:

- La subasta CESUR registró bajadas de precios significativas entre 2008 y 2013, pasando de los 72.49 €/Mwh de septiembre de 2008 a los 67.99 €/Mwh de la (anulada por “excesiva”) subasta de diciembre de 2013 (más del 20% de bajada en términos reales).

- Las subastas CESUR recogen con “precisión” los precios del mercado de futuros de la electricidad del mismo plazo: entre diciembre del 2012 y marzo del 2013 la diferencia entre los precios de los futuros y los de la subasta CESUR fue de media, del 0.30-0.35%. Si este mecanismo encareciese la energía se debería, parece, al precio de los futuros y no de la subastas CESUR.

- Por último, como se ve en la figura 9 los precios del contado y los de la subasta CESUR (o sea, los futuros) se ajustan bastante bien excepto, como cabría esperar (y como, por cierto, sucede en cualquier commodity) en periodos de variación fuerte e “inesperada” de los precios.