de J. Ignacio Conde-Ruiz, Carmen Marín, Juan Rubio-Ramírez

Como todos los lectores conocen, los errores de contabilización fueron responsables de la revisión al alza del déficit de las CC.AA. en 2010 y en 2011 cerca de 0,4 puntos de PIB cada año. Ambas revisiones provocaron una pérdida de la credibilidad de alcance internacional sobre Cuentas Autonómicas. El déficit del año 2012 para todas las AA.PP. ya ha sido revisado al alza hace unas semanas por errores en el cálculo de los ingresos como ya explicamos que podía ocurrir en un post previo. Una segunda revisión del déficit, en este caso por errores en las cuentas de las CC.AA, sería una malísima noticia para la credibilidad de nuestras cuentas. En esta entrada explicaremos las “cosas raras” que hemos encontrado en un análisis detallado de las cuentas de las CC.AA.El Déficit Presupuestario de CC.AA. en el año 2012 ha sido una décima superior al del año pasado, alcanzando el 2,4% del PIB. No obstante el déficit en términos de Contabilidad Nacional (CN) ha sido prácticamente la mitad: un 1,7% del PIB frente al 3,3% del año pasado.

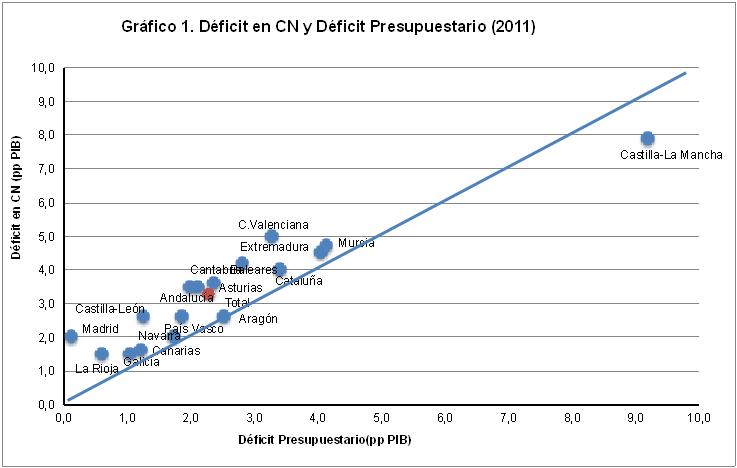

El dato de déficit en términos de CN (el que cuenta de cara al cumplimiento del objetivo de Estabilidad Presupuestaria exigido desde Bruselas) se obtiene añadiendo unos ajustes en CN al dato de Déficit Presupuestario. En los últimos diez años estos ajustes han añadido, de media, 0,4 puntos de PIB. En cambio, en el año 2012 estos ajustes han restado déficit en 0,7 puntos de PIB. En el año 2011, la mayor parte de las CC.AA. presentan un Déficit CN mayor que el Déficit Presupuestario. Al contrario ha ocurrido en el año 2012, en el que a excepción de Cataluña y País Vasco, todas las CC.AA. presentan menores déficits en CN que en términos Presupuestarios (véase Gráficos 1 y 2).

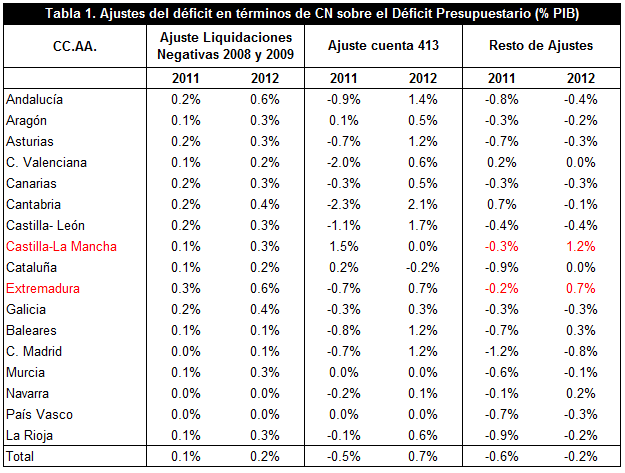

Las diferencias entre el Déficit Presupuestario y de CN ya comentadas se deben a tres motivos: la devolución de las liquidaciones 2008 y 2009 (que ya hemos explicado en un post anterior), los ajustes que produce la Cuenta 413 (hablaremos de ello en un momento) y el Resto de Ajustes (modificaciones que se realizan por recaudación incierta, ampliaciones de capital a empresas públicas, Fondos Europeos, etc.). Empecemos por el final.

“Cosas raras” en el resto de ajustes. Como se puede ver en la siguiente Tabla 1, el resto de ajustes ha aumentado el déficit del conjunto de las CC.AA. en el año 2012 en el 0,2% PIB (en el 2011 añadió 0,6%). Esta diferencia se debe principalmente a dos casos sorprendentes: Castilla-La Mancha y Extremadura. Ambas comunidades presentan un número positivo, es decir, reducen el déficit en el 1,2% y el 0,7% PIB, respectivamente. Estos dos casos son tan sorprendentes que se debería dar algún tipo de explicación. El caso de Extremadura se puede deber a la contabilización en 2012 de las cantidades recaudadas en el impuesto sobre depósitos tras la sentencia favorable del Tribunal Constitucional. Para Castilla-La Mancha no sabemos qué tipo de ajustes han podido reducir el déficit en el 1,2% PIB. Con esto, no estamos implicando que estos ajustes sean irreales o falsos, pero son tan atípicos que creemos que es necesaria una explicación.

“Cosas raras” en la Cuenta 413. La cuenta 413 recoge las obligaciones derivadas de gastos realizados o bienes y servicios recibidos, para los que aún no se ha producido su aplicación a presupuesto. Es decir, es todo aquello que las CCAA han reconocido recibir pero que no han pagado aún por ello. Esta cuenta es un pasivo para la CC.AA. y su saldo recogerá las obligaciones pendientes de aplicar a presupuesto en ejercicios futuros. En el año 2012, los ajustes de la Cuenta 413 han reducido el déficit en el 0,7% PIB como consecuencia del pago de facturas pendientes de años anteriores a través del Fondo de Financiación de Pago a Proveedores.

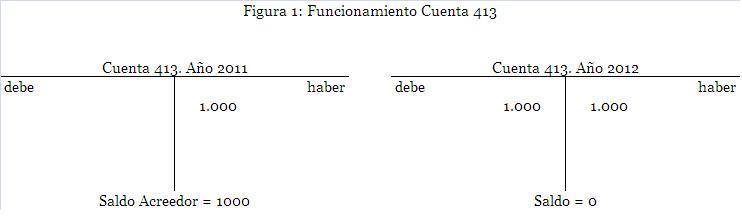

Así por ejemplo: supongamos que en el año 2011 una Comunidad Autónoma decide comprar instrumental quirúrgico por 1.000 euros, lo recibe y no lo paga aunque reconoce que está pendiente de pago (i.e. lo recibe sin que se haya dictado el acto de reconocimiento en el presupuesto y liquidación de la obligación). Esto quiere decir que este gasto no aparece reflejado como gasto en los presupuestos, dado que de la caja no ha salido el dinero. En cambio, desde el punto de vista de CN, el gasto de la compra del instrumental quirúrgico está reconocido (o devengado) siendo necesaria su contabilización. Este gasto devengado pero no pagado por 1.000 euros se debe abonar en la cuenta 413. De esta forma, como se ve en la siguiente Figura 1, la cuenta 413 presentará un saldo acreedor por 1.000 euros, dando lugar a un ajuste contable negativo que aumentará el déficit en 1.000 euros.

Sigamos con nuestro ejemplo. Al comienzo del año 2012, la cuenta 413 presentará un saldo inicial de 1.000 euros que refleja las obligaciones pendientes de aplicar a presupuesto (el instrumental quirúrgico recibido en 2011 y no pagado). Supongamos que en el año 2012, la comunidad imputa al presupuesto este gasto de la compra del instrumental. Es decir, decide pagar el instrumental comprado en 2011. Esta operación supondrá un cargo en la cuenta 413 por 1.000 euros. Si esta comunidad no ha tenido más operaciones de gastos fuera del presupuesto, el saldo de la cuenta 413 será de cero (véase Figura 1). Esto producirá un ajuste contable positivo que reducirá el déficit en 1.000 euros, ya que el gasto ya se había contabilizado cuando se devengó. Es decir, el gasto de 1.000 euros aparecerá en gasto presupuestario pero no en gasto en CN.

A continuación explicamos los errores contables que hemos detectado en la cuenta 413. Los hemos dividido en tres tipos:

A continuación explicamos los errores contables que hemos detectado en la cuenta 413. Los hemos dividido en tres tipos:

Error tipo 1: La Cuenta 413 presenta cantidades aplicadas a presupuesto (cargadas) menores según avanza el calendario. Cada operación de aplicación a presupuesto de las mismas está reflejada en un apunte contable distinto no siendo posible la compensación de partidas. No tenemos en cuenta este tipo de error en la parte de abonos en la cuenta debido a que estos apuntes contables pueden estar afectados por anulaciones o rectificaciones dentro de un periodo inferior a un año. No obstante, este error aparece mayoritariamente en la parte de aplicación a presupuesto.

Error tipo 2: Algunas CCAA aplican mayores cantidades a presupuesto (cargos en el año) que las obligaciones reconocidas en la cuenta 413 (abonos en el año + saldo inicial).

Error de tipo 3: Hay CCAAcon saldo cero en la cuenta 413 o que no presenten ninguna cantidad cargada o abonada en el año. No resulta creíble que haya comunidades que no usen la cuenta 413, puesto que entre que se produce la obligación y se reconoce en el presupuesto es habitual que pase un lapso de tiempo debido a circunstancias formales administrativas.

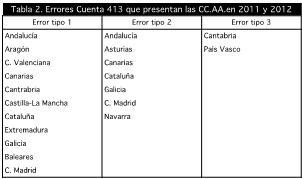

En la tabla 2, se recogen los errores identificados en los años 2011 y 2012.

Solamente tres CC.AA. no están cometiendo los errores contables identificados para 2011 y 2012: Castilla-León, Murcia y La Rioja. En cambio, la mayor parte de las Comunidades presentan más de un tipo de error. Éste es el caso de Andalucía, Canarias, Cantabria, Galicia y la C. Madrid. ElPaís Vasco es la única comunidad que no ha hecho ningún apunte en la cuenta 413 en ninguno de los dos años, por lo que presenta el error de tipo 3. Creemos que deberían revisar estas anotaciones contables en la Cuenta 413 dada su importancia a la hora de entender lo que esta pasando en las CC.AA.

Solamente tres CC.AA. no están cometiendo los errores contables identificados para 2011 y 2012: Castilla-León, Murcia y La Rioja. En cambio, la mayor parte de las Comunidades presentan más de un tipo de error. Éste es el caso de Andalucía, Canarias, Cantabria, Galicia y la C. Madrid. ElPaís Vasco es la única comunidad que no ha hecho ningún apunte en la cuenta 413 en ninguno de los dos años, por lo que presenta el error de tipo 3. Creemos que deberían revisar estas anotaciones contables en la Cuenta 413 dada su importancia a la hora de entender lo que esta pasando en las CC.AA.

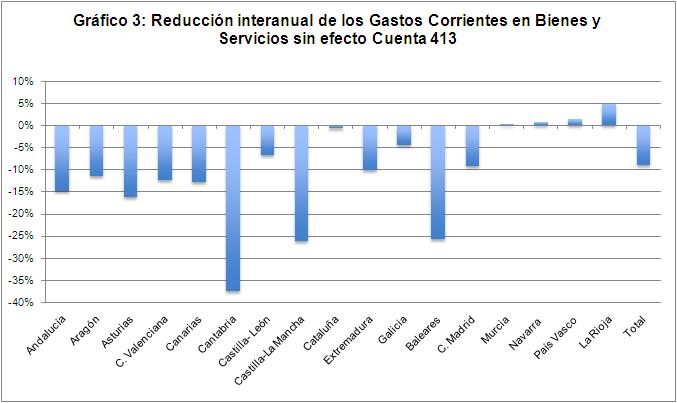

“Cosas raras” en la reducción del gasto corriente sin efectos cuenta 413. Como ya habíamos explicado en un post anterior, el 80% de los Gastos Corrientes en Bienes y Servicios son gastos de Sanidad y Educación. Por este motivo, reducciones muy elevadas en estos gastos, en un solo año son algo extrañas. Máxime si hemos eliminado los efectos de la Cuenta 413. Éste es el caso de Cantabria, Castilla-La Mancha y Baleares que reflejan una caída de estos gastos superior al 25% en 2012. Es verdad que se observan ajustes en sanidad y otros servicios públicos, pero nos parece sorprendente que se haya podido recortar los gastos de forma tan marcada sin haber realizado medidas radicales como el cierre de hospitales o colegios.Con esto, no estamos indicando que estas caídas en el gasto sean irreales o falsas, pero son tan elevadas que creemos que es necesaria una explicación.

Conclusión

Los resultados recogidos en este post han sido obtenidos de nuestro Observatorio Fiscal y Financiero de las CCAA. Aunque es de agradecer el aumento en la transparencia de datos de las finanzas en España, de poco sirve esta trasparencia si al final el mayor número de datos aportado presenta errores o inconsistencias. Dado que revisiones del déficit inicialmente anunciado han afectando a nuestra credibilidad en el pasado, no parece razonable que los datos presentados presenten las “cosas raras” que hemos descrito. Una vez corregidas y/o aclaradas estas “cosas raras”, veremos si se trata de errores sin importancia o por el contario obligarán a una revisión al alza del déficit anunciado. Ojalá se trate de lo primero…

{kind=link}

Hay 8 comentarios

Muy bien el post,

No vendria mal, ademas de señalar a las comunidades autonomas con "cosas raras", el alabar a las que no tienen esas cosas raras. Si leo bien el ultimo grafico, y los primeros. Parece que Murcia, Cataluña, Pais Vasco y Navarra estan haciendo la contabilidad de manera bastante seria mientras que Cantabria, Castilla-La Mancha y Baleares.

Un saludo

Gracias por el análisis.

Cruzaremos los dedos...

Voy a estar muy atento a que el deficit d elas CCAA de 2012 que segun el Avance fue del 1,73% no se revise al alza significativamente como paso en 2010 y 2011.

Qué más dá? ... Sí, después de todo no sabemos si el déficit es bueno, o es malo o es indiferente ¿para qué va a servir medirlo? ... además, si lo medimos en % del PIB!! ... y tampoco sabemos medir el PIB!! ... además, aunque supieramos medir el PIB ¿de verás supone la misma creación de riqueza 1 € de valor añadido en un BMW serie 300 que 1 € de "valor añadido" (valga el sarcasmo) de un funcionario del ministerio de agricultura, un poner, un lunes por la mañana? ... pues sí, para pasmo propio y ajeno sí, es lo mismo (el "valor añadido" del funcionario del ministerío se mide ... a precio de coste!! ... o sea, por el sueldo que recibe)

El cociente entre dos cosas que no sabemos medir (y que, además, no sabemos qué significan) es una indeterminación ¿no?

Hombre, el deficit en todos los paises desarrollados se mide en % del PIB. No obstante, si se eleva como consecuencia de esto no va a ser porque cambie el denominador (que ntambien pudiera ser) sino porque cambiar el numerador, el deficit en Millones de euros. Para que te hagas una idea cada punto del PIB supone 10.000 millones de euros.

Muchas gracias por el post. He encontrado este comentario en el post de audio del Informe. ¿Podríais comentarlo, por favor? Si es cierto lo que dice, justificaría los errores de tipo 1 detectados. Muchas gracias.

Soy auditor de un OCEX.El error tipo 1 de la cuenta 413 tiene una explicación logica. En el nuevo PGCP la cuenta 413 funciona como ustedes indican se carga por los bienes y servicios recibidos que no se han aplicado a presupuesto( ajuste negativo en contabilidad nacional) y se abona ( el años siguiente) cuando se aplique a presupuesto ( ajuste positivo). Los asientos serían Año n Gastos a (413) Año n+1 413 a (400)( Cuenta para aplicar a presupuesto) Ahora bien las CCAA no aplican el PGCP estatal sino que aplican los Planes autonomicos ( que estan adaptados al antiguo PGCP estatal). En el PGCP antiguo la cuenta 411 (que es la 413 actual) solo se carga cuando se paga fuera de presupuesto, lo que se hace para su movimiento son abonos negativos. Los asientos en N+1 serían (+)Gasto a ( 400) (+) (-) Gasto a 413 (-) Con lo que la cuenta 413 se iría disminuyendo el saldo mediante abonos negativos y no mediante cargos, lo que justificaría errores tipo 1

Tienes razon en que esta cuenta funciona de forma distinta a la del Estado. No obstante, la informacion que remiten las CCAA sobre esta cuenta es de forma homogeneizada con la del Estado en la que no cabe apuntes negativos. En la parte de los abonos solo puede ser menor al del mes anterior (y sino hay un error) no por un apunte negativo sino porque hay una rectificación o anulacion del gasto devengado, es decir, que el gasto antes registrado no era correcto. Ahora bien al margen de esto las conclusiones que saca el informe son exactamente las mismas: tenemos un problema serio de fiabilidad en esta cuenta donde puede haber movimientos por un importe que puede suponer más 1,5% del PIB

Muchas gracias por la aclaración, Juan.

Los comentarios están cerrados.