(Una versión ampliada de este artículo fue publicada en el Semanal Ahora)

Antes de pasar a comentar los programas electorales permítanme comentar cuales son desde mi punto de vista los retos a los que se enfrenta nuestro sistema de pensiones.

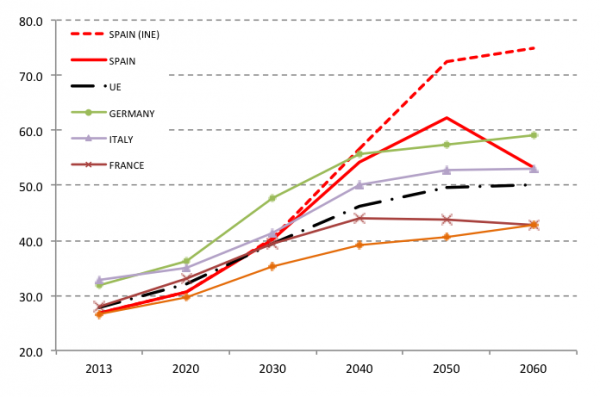

El sistema de pensiones español se encuentra en un proceso de adaptación a la nueva realidad demográfica. Como hemos puesto de relieve en un artículo con Clara I. González, aunque se trata de un reto común a todos los países desarrollados, las proyecciones de población de España plantean que el progresivo envejecimiento de la población será mucho más intenso en nuestro país. En concreto, según el INE, en las próximas cuatro décadas, habrá 8,7 millones menos de personas en edad de trabajar (entre 16 y 66 años) y al mismo tiempo 8 millones más de personas mayores de 67 años (el peso de los octogenarios en la población total que se triplicará alcanzando el 18% del total).

Tres elementos explican que el proceso de envejecimiento sea más intenso en España que otros países industrializados. Más adelante con Clara haremos un post explicando este hecho en más detalle pero ahora permítanme enumerar las causas principales. En primer lugar, tenemos una mayor esperanza de vida, tanto al nacer como a los 65 años. En segundo lugar, España tiene una de las tasas de fecundidad más bajas de los países desarrollados con 1,32 hijos por mujer en edad fértil. La gran precariedad laboral de nuestros jóvenes que les impide emanciparse hasta edades muy avanzadas probablemente esté detrás de este dato. Y en tercer lugar, el proceso de envejecimiento en España avanza con cierto retraso respecto a otros países industrializados. Este retraso se explica no solo porque las generaciones más numerosas, los llamados “babyboomers”, llegaron más tarde en nuestro país, sino también por el intenso proceso inmigratorio que se produjo en la primera década del siglo XXI y que supuso el rejuvenecimiento de la población española. La combinación de estos tres factores va a suponer que en las próximas décadas España será uno de los países con una de las tasas de dependencia más elevadas. La tasa de dependencia es la ratio entre la población mayor de 65 años y la población en edad de trabajar 16-64 años. En concreto, la tasa de dependencia, aumentará del 27,6% actual a situarse cerca del 76% en las próximas cuatro décadas.

Tasa de dependencia

Por suerte, las reformas de 2011 y de 2013 han empezado a adaptar el sistema de pensiones a esta nueva realidad demográfica. En la primera reforma de 2011 se aprobó la modificación simultánea de dos parámetros clave del sistema: la ampliación del período de cálculo de la pensión (i.e. número de años que se tienen en cuenta para calcular la pensión) pasando de 15 a 25 años y el retraso en la edad de jubilación, de los 65 a los 67 años. Esta última modificación supuso un cambio muy significativo dado que la edad de jubilación a los 65 años se estableció en el año 1919 y no había sido modificada desde entonces. Esta reforma, conseguida además dentro del consenso del Dialogo Social y siendo muy positiva según todos los estudios solventes, tan solo era capaz de solucionar, sin embargo, un tercio de los problemas de sostenibilidad financiera futura.

La reforma de 2013, por su parte, introdujo un factor de sostenibilidad y un nuevo índice de revalorización de las pensiones. El factor de sostenibilidad diseñado en España permite el ajuste automático de la pensión ante cambios futuros en la esperanza de vida, y empezará a aplicarse a partir del año 2019. El objetivo de un factor de sostenibilidad, como ya existe en otros países europeos, consiste en garantizar el mismo tratamiento a aquellas personas que se jubilen con la misma edad y el mismo historial laboral, pero que pertenezcan a generaciones distintas. Hasta la introducción del factor de sostenibilidad, dos trabajadores con el mismo historial laboral (años cotizados y salarios), pero de generaciones diferentes, que se jubilaran a la misma edad, recibían, en media, un pago en pensiones distinto. Al recibir la misma pensión mensual, el trabajador de la generación con una mayor esperanza de vida, recibiría en total un mayor montante en término de pensiones a lo largo de su vida. El factor de sostenibilidad trata de asegurar que ambos trabajadores perciban la misma cantidad total en concepto de pensiones y para ello establece que aquel jubilado con una esperanza de vida mayor, perciba una menor pensión cada año. En concreto, si la evolución de la esperanza de vida se comporta como lo ha hecho en los últimos años, la introducción del factor de sostenibilidad implica que las pensiones iniciales caerán un 5% cada 10 años.

La reforma de 2013 también introdujo un nuevo factor de revalorización de las pensiones. Desde el año 1997, el crecimiento de las pensiones en España estaba vinculado a la evolución de los precios a través del Índice de Precios al Consumo (IPC). Esto cambia con la Reforma de 2013 y desde del año 2014 las pensiones evolucionan en función de cómo evoluciona la restricción presupuestaria a lo largo del ciclo económico. En concreto, si los gastos son superiores a los ingresos a lo largo del ciclo (i.e. déficit) entonces las pensiones sólo suben un 0,25% y si ocurre al contrario (i.e. superávit) las pensiones pueden aumentar hasta un máximo de la variación del IPC más un 0,5%.

Ambas reformas han empezado a modificar paulatinamente nuestro sistema de pensiones para adaptarlo a la nueva demografía. La última reforma consigue garantizar la sostenibilidad del sistema, pero de una forma ineficiente y políticamente inestable. El factor de revalorización es ineficiente, pues si no se emprenden nuevas reformas, durante mucho tiempo los ingresos van a resultar insuficientes para financiar los gastos, y por lo tanto la sostenibilidad se va a conseguir subiendo las pensiones tan solo un 0,25% al año. Así, tan pronto el BCE consiga su objetivo de inflación del 2%, las pensiones perderán un 1,75% de poder adquisitivo cada año. Es decir, este mecanismo proporciona una pensión con un poder adquisitivo menguante en el tiempo, pues transcurridos 20 años desde la fecha de jubilación, permitirá comprar entre un 30% y un 40% menos de bienes y servicios que en el año de jubilación. Aquí radica el error principal de la reforma 2013, pues ha trasladado todo el peso del ajuste del gasto a los jubilados, congelándoles prácticamente la pensión de forma indefinida. Y gestionar el consumo de la vejez con una pensión con poder adquisitivo menguante no resulta tarea fácil, máxime cuando las necesidades de cuidados claramente aumentan con la edad. Esta medida no solo es económicamente ineficiente, sino que además es políticamente insostenible. Llevamos varios años con inflación muy baja, pero tan pronto como la inflación vuelva a niveles positivos, aumentarán las demandas políticas de los jubilados para que el peso del ajuste no recaiga únicamente en la congelación de sus pensiones. No obstante, hay un aspecto clave a tener en cuenta, aunque cambiemos la forma de revalorizar las pensiones, lo que no podemos obviar es el cumplimiento de la restricción presupuestaria del sistema.

Nos encontramos en campaña electoral y a los políticos les encanta proponer medidas sin pensar en la restricción presupuestaria. Los programas electorales aguantan todo, pero si no se cuenta con los recursos suficientes para llevarlos a cabo, aunque exista una mayoría en el Parlamento, todo queda en papel mojado. En el caso de las pensiones los números resultan evidentes. Si se cumplen las proyecciones del INE y aunque consigamos pleno empleo, en pocas décadas prácticamente tendremos un trabajador por cada jubilado. Esto supone que si no se toman medidas y las pensiones continúan revalorizándose con el IPC, los gastos alcanzarán cerca del 16% del PIB mientras que los ingresos no superarán el 10% del PIB. En otras palabras, la relación la pensión media y el salario medio (o tasa de sustitución) a los 67 años, pasará del 75% actual al 45% en unas décadas (ver este post que escribí hace unos meses para entender un poco mejor de donde salen estos números). Es importante resaltar que esta caída vendrá impuesta por la restricción presupuestaria anterior pues “de donde no hay no se puede sacar”. Estos números tan dramáticos se pueden suavizar un poco aumentando los ingresos, no obstante, si queremos evitar un sistema que congela las pensiones de nuestros jubilados, hemos de ofrecer alternativas de contención del gasto.