Por Javier Asensio y Gerard Llobet.

Con el objetivo de reducir los obstáculos a la competencia en el sector del comercio, el gobierno ha aprobado dos leyes que liberalizan significativamente, entre otros aspectos, la apertura de nuevos comercios y los horarios comerciales. Son el Real Decreto Ley 19/2012 de Medidas Urgentes de Liberalización del Comercio y de Determinados Servicios y el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad. Estas medidas van en línea de las peticiones, por ejemplo, de la OCDE aunque la Comisión Nacional de la Competencia (CNC) considera que el avance es menor del necesario. ¿Qué efectos tendrán estas medidas? Afortunadamente tenemos varios estudios que miden los efectos de actuaciones parecidas a nivel autonómico y que discutimos en esta entrada.

Algunos de estos estudios se presentaron los pasados 25 y 26 de octubre en las primeras jornadas sobre los efectos no deseados de la regulación organizadas por la Autoritat Catalana de la Competència (ACCO), cuyas presentaciones están recogidas aquí. En ellas, por cierto, se habló de muchos de los temas que hemos discutido en entradas anteriores, como los colegios profesionales, la independencia de los organismos reguladores, el funcionamiento del mercado eléctrico, la gestión de los aeropuertos o las curiosas maneras que tiene la justicia de absolver a los cárteles.

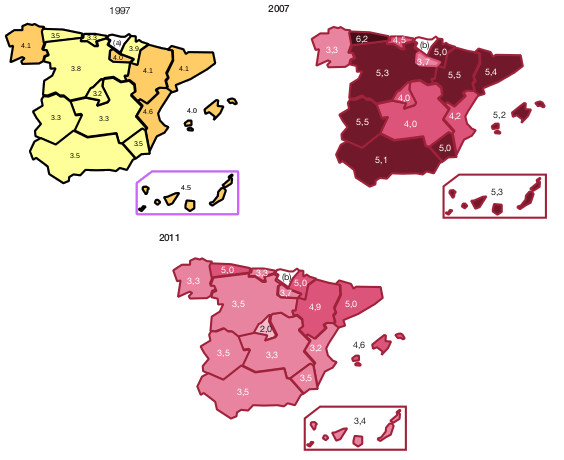

Para el caso español contamos con distintos trabajos que miden los efectos de la regulación comercial sobre el número de establecimientos, los precios y el empleo. El punto de partida de muchos de ellos es el índice que, muy laboriosamente, Matea y Mora (2012) han construido para cuantificar el carácter restrictivo de la regulación comercial. Este indicador recoge información anual para cada comunidad autónoma sobre las limitaciones al horario de apertura semanal o el periodo de rebajas, el número de festivos con apertura autorizada, la exigencia de licencias específicas para las tiendas de ‘descuento duro’, la existencia de impuestos sobre determinadas actividades comerciales, el umbral de superficie a partir del cual la apertura de un establecimiento requiere una licencia autonómica y la imposición de moratorias en la concesión de dichas licencias. Los siguientes mapas muestran el grado de regulación del comercio minorista (siendo 0 el valor mínimo y 10 el máximo) en los años 1997, 2007 y 2011.

Grado de regulación del comercio minorista por Comunidades Autónomas. Fuente Matea y Mora, 2009, documento de trabajo y Matea 2011.

Como es bien sabido, comunidades autónomas como Cataluña, Baleares o Aragón (y también el País Vasco, que Matea y Mora excluyen de su índice por la discrepancia entre una legislación que permitía abrir durante los festivos de acuerdo con la normativa estatal y una práctica comercial de las grandes superficies consistente en no abrir ningún festivo) tienen regulaciones especialmente restrictivas, mientras que otras, con Madrid a la cabeza, han optado por la liberalización del comercio.

La evolución del conjunto de la regulación muestra dos fases claramente diferenciadas. Entre 1997 y 2007 se produce un aumento de su carácter restrictivo en todas las comunidades menos tres (Galicia, La Rioja y Valencia) y el valor medio del índice pasa de 3,79 a 4,83. A partir de 2009 la adecuación de la regulación comercial a directiva de servicios de la UE (2006/123), también conocida como directiva Bolkenstein, provoca una caída en el carácter restrictivo de la regulación en la gran mayoría de las comunidades. En 2011 el valor medio vuelve a ser, casualmente, de 3,79. Sin embargo, tal como advierte Matea (2011), aunque la transposición de la directiva elimina la obligatoriedad de la licencia autonómica para las grandes superficies, permite un régimen de autorización administrativa por motivos de “interés general” relacionados con la protección del medio ambiente y del entorno urbano, la ordenación del territorio, la conservación del patrimonio y (atención!) la protección de los consumidores. Algunas comunidades autónomas han respondido creando diversos condicionantes sobre dicha autorización administrativa, en muchos casos con un carácter restrictivo muy similar al vigente anteriormente. Simultaneamente, comunidades como Madrid han permitido mayor libertad en la fijación de horarios comerciales y la posibilidad de apertura en festivos, aunque la directiva de servicios no obliga a ello.

Esta variación entre comunidades autónomas ha sido utilizada en distintos trabajos para medir las consecuencias de la regulación. Matea y Mora (2012), además de elaborar el indicador, estiman con datos de panel para el periodo 1997-2007 un impacto positivo de la regulación sobre el nivel de precios y negativo sobre el empleo, en línea con la evidencia empírica obtenida para otros países. Para Italia, Schivardi y Viviano (2010) muestran que las restricciones provinciales en la superficie comercial aprobadas en1998 dieron lugar a aumentos en los precios, costes laborales y beneficios, reduciendo la productividad y el empleo. Para el caso de Francia, Bertrand y Kramarz (2002) estiman que la aplicación de la ley Royer de 1974 tuvo un impacto negativo sobre el empleo en el sector de la distribución comercial de entre un 3 y un 15%. Dicha ley exigía que la creación o ampliación de un establecimiento comercial de más de 1.500 m2 fuese aprobada por una comisión con presencia de empresarios ya establecidos, consumidores y representantes políticos. Como resultado se aprobaron únicamente el 40% de las solicitudes. En 1996 se aprobó la aún más restrictiva Ley Raffarin, que rebajaba los umbrales de superficie para incluir a los supermercados. Según Jódar (2008) esto tuvo el efecto de aumentar sus costes de entrada en un 6%.

Utilizando datos desagregados de precios, Orea (2012) muestra que las diferencias en las regulaciones entre comunidades autónomas pueden llegar a provocar cambios en los precios de hasta el 8%. Estos cambios son además más importantes en el caso de las cestas de la compra más económicas.

Fuente: Presentación de Luís Orea en las Jornadas sobre los efectos no deseados de la regulación (ACCO, 2012).

El mismo autor, en un trabajo anterior observa una influencia negativa de la regulación sobre la apertura de centros comerciales en grandes centros urbanos, pero positiva en el caso de los pequeños supermercados y tiendas tradicionales. Estos resultados coinciden con las conclusiones del informe de la CNC en 2011 al considerar que los principales beneficiarios de la regulación restrictiva han sido los supermercados de menor tamaño. Asensio (2012), trabajando con una muestra de municipios aislados, también estima un impacto negativo de la regulación sobre la entrada de supermercados de tamaño grande y mediano, y positivo sobre los pequeños. Al simular los efectos del cambio en la regulación asociada a la directiva de servicios prevé un notable aumento en la apertura de nuevos establecimientos. Otros trabajos, como el de Gómez-Lobo et al (2011) observan que el alcance de la apertura de un nuevo supermercado es significativo. Utilizando datos a nivel de producto para Canarias, asocian la entrada de un supermercado de descuento “duro” a la reducción de precios de los competidores en un radio de 1,5 kilómetros.

Por supuesto las regulaciones pueden tener efectos positivos. El argumento que se esgrime para el mantenimiento de las mismas es la necesidad de proteger al pequeño comercio, la vertebración de las ciudades o la mejora de la calidad medioambiental. Aunque muchos podamos simpatizar con estos objetivos, los estudios mencionados anteriormente muestran que el coste de hacerlo puede ser cuantioso (quizás con la única excepción del caso británico estudiado por Griffith y Harmgart (2012)). Queda en manos de los defensores de estas regulaciones mostrar que sus beneficios son aún mayores.

Hay 29 comentarios

¿Hay algún estudio desde el punto de vista de los consumidores? Por ejemplo, si cambian sus hábitos de compra cuando cambian las regulaciones.

Por otro lado, no se dice nada de la cuestión de fondo, es decir ¿por qué el Gobierno tiene que decirle a nadie dónde, cómo y cuándo vender

Si no recuerdo mal y ahora no tengo tiempo de revisar las fuentes (OCDE y Handelsverband Deutschland) el empleo en el comercio en Alemania es de un 7% respecto a la población ocupada frente a un 9% de España.

Asimismo y si sigo sin perder la memoria un 65% en Alemania son contratos a tiempo parcial (minijobs) frente a un 20% en España. También

Lógicamente los costes medios por trabajador del sector son menores en Alemania (OCDE), la concentración de empresas mayor y la presencia de negocios sin tienda (Internet) también; si sigo sin recordar mal es un sector proclive a concentrar desproporcionadamente a su peso a personas con riesgo de pobreza, asimismo en sus filas se encuentran algunos de los más conspicuos millonarios alemanes (incremento de la desigualdad). Esto tiene la "ventaja" de poder "subvencionar" el consumo de otros sectores más cualificados y supongo que cabe alegrarse por ello(s).

PD: compraba cosas en Alemania por sus menores costes y mejor servicio (retail) pero he dejado de hacerlo, sé que es una decisión "irracional" pero puedo convivir con ella, peor para mí, lo sobrellevaré mientras pueda.

Algunas estadísticas se encuentran aquí:

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Retail_trade_statistics_-_NACE_Rev._2

Bien, la memoria me falla, en parte al menos. Los empleos a tiempo parcial en el comercio en Alemania rondaban el 50% en el año 2004 , y de estos casi el 60% eran minijobs. En marzo de 2012 las cifras correspondientes eran el 56% y 52% respectivamente, boom económico mediante.

Cifras completas:

http://www.camaragipuzkoa.com/comercio_turismo/docs/congreso2005/heribert_joeris.pdf

Desde 2005, p 6. "Der Deutsche Einzelhandel".

http://www.einzelhandel.de/pb/site/hde/node/1490267/Lde/index.html

Geringfügig Beschäftigte. Empleo marginal-minijobs.

Teilzeit: tiempo parcial.

Vollzeit: tiempo completo.

Estudio comparativo:

"Retail Jobs in Comparative Perspective". Françoise Carré, Chris Tilly, Maarten van Klaveren, Dorothea Voss-Dahm.

http://www.umb.edu/editor_uploads/images/centers_institutes/center_social_policy/Retail%20Jobs%20in%20Comparative%20Perspective.pdf

Creo que detrás de esas regulaciones también pueden haber unos incentivos fiscales perversos fruto de nuestro disfuncional sistema de financiación autonómico.

El disminuir las regulaciones favorece al implantación de grandes superficies cuya sede central suele estar en Madrid, por lo que una comunidad que lo haga verá disminuir sus ingresos al trasladarse la fiscalidad de unos pequeños comercios domiciliados allí a unas grandes empresas domiciliadas en otra parte.

Tampoco resulta sorprendente que Valencia tenga menor regulación dado el caso Mercadona.

Finalmente la pregunta que queda es, si Valencia tiene menos regulación para favorecer Mercadona o Mercadona ha triunfado en parte por proceder de una región con menor regulación. Igualmente uno puede preguntarse si de haber tenido menos regulación en Cataluña, a Caprabo le hubieran ido mejor las cosas.

Lo de Caprabo y Mercadona creo que te lo puedo contar.

Vivimos en Torrelodones, un pueblo pequeño de la sierra madrileña.

Aquí han cerrado un Caprabo y dos Eroski y han sido sustituidos por un Alcampo en un centro comercial propiedad de Las cooperativas de Mondragón. A mi modo de ver el problema se deriva de que la gente ha comenzado a sentirse ofendida por determinadas políticas de los gobiernos de esas autonomías. El plan Ibarretxe y el Tripartito fueron letales en este pueblo y esas marcas eran lo más visible.

Al mismo tiempo han subido los Mercadonas de este pueblo y dos de pueblos vecinos.

Cuidan mucho la base territorial de sus suministradores (sus departamentos de Compras son más asépticos geográficamente, menos chauvinistas o menos cómodos) y prestan mucha atención a la cosmética de coste razonable.

Las clientas lo agradecen.

Un cliente contento es un tesoro y votan cada minuto. El precio es sólo un dato más porque, como dice Jarauta, hay cosas en las que no tiene sentido ahorrar.

Saludos

Vaya, vaya, Sr. Oquendo, qué bien se sabe usted lo de las cremas de Mercadona. Son estupendas y baratitas.

Respecto a su creencia de la afectación de la regulación comercial sobre la base del sistema de imputación a la distribución del ingreso fiscal a la financiación de las CC.AA. pienso que no es nada descabellada y tal vez la réplica de las CC.AA. a esta situación, habrá sido la imposición de cargas tributarias a los grandes operadores comerciales, ya sea mediante tasas sobre su instalación o mediante otros subterfugios, como un impuesto sobre su impacto medioambiental.

Un trabajo relevante es el informe del "Tribunal Vasco de Defensa de la Competencia" sobre colusión de precios en el comercio minorista "La distribución de bienes de consumo diario: competencia, oligopolio y colusión tácita"

Gracias por la referencia. Es ciertamente muy relevante.

Gerard

Más autónomos en paro, más pequeños locales cerrados y menos entradas por sus alquileres, casi siempre de pequeños propietarios.

Más consumo de luz, de transporte y menos calidad de vida de los empleados, ya que, según tengo entendido, los grandes almacenes han decidido no contratar y obligar a sus mismos trabajadores cambiar una jornada por otra.

Por otro lado no hay ninguna posibilidad que los precios sigan bajando, a menos que también lo hagan desde su origen, ya que los comerciantes, grandes y pequeños, están trabajando con el margen muy ajustado.

No podemos extrapolar lo que sucede en otros lugares ni lo que pasó en otro momento, porque la situación es distinta. Solo podemos predecir en base a los datos que disponemos.

Pero todo esto, estoy seguro que lo conocéis de sobra; por lo que me pregunto por vuestro interés en el tema, y también qué pasará y qué diréis cuando mis vaticinios, que parten de la lógica, se cumplan. Y en caso que el pequeño comercio abra los domingos, las noches y el día de Navidad, que los supermercados paquistaníes hagan ofertas y no cierren ni de noche; ¿qué propondréis para "aumentar la competitividad y disminuir el paro"? ¿Quizá un aumento del gravamen a la pequeña empresa o tal vez más inspecciones por aquello de que el autónomo defrauda o el paquistaní vende alimentos sin la suficiente seguridad?

Claro Pau,

lo que deberíamos hacer es una regulación que obligue a cada uno a comprar en su barrio. Conseguiríamos:

- menos autónomos en paro

- más locales abiertos

- menos consumo energía

- mayor calidad de vida de los empleados.

Y ya puestos, que obligue a comprar en su calle ... o mejor, en su portal (así al menos uno de los vecinos puede vivir de eso ... preferiblemente el del bajo ... que siempre queda más a mano).

Es muy difícil "diseñar" un mundo ideal a base de regulación (aunque, como señalaba Hayek, "entender", si es que llegamos a entenderlo, como funcionan las relaciones económicas nos haga pensar que podemos "diseñarlas" a nuestro antojo).

Creo que la solución es sencilla: que eligan los consumidores, deberíamos pensar que son mayorcitos y favorecerán la oferta que les de mayor "valor por su dinero" y sí, los que no den valor, grandes o pequeños, deberán dedicarse a otra cosa (mejor para todos que encuentren donde "aportar valor").

La regulación debería encargarse de aspectos, que los hay, en los que el "mercado" no funciona: cómo generar, con mecanismos tan "de mercado" como sea posible, la internalización de los costes energéticos (probablemente "sobreinternalizados" ya dados los impuestos a los combustibles) o los que genere (¿?) la falta de "vertebración de las ciudades" (whatever it means).

Respecto a "proteger al pequeño comercio", no entiendo que eso sea una necesidad. Es el pequeño comercio el que tiene que protegerse: aportando valor diferencial al consumidor.

A quien conviene proteger es al "pequeño" consumidor

Pau,

1. Nuestro interés por el tema no es otro que el que se deriva del papel de investigadores sobre la realidad económica de este país, posiblemente complementado por nuestra función de consumidores. Si tu pregunta pretende insinuar que recibimos apoyos o indicaciones de alguna de las partes afectadas por este asunto, tenemos que desmentirlo rotundamente.

2. Al contrario de lo que afirmas sobre la imposibilidad de extrapolar lo que sucede en otros países o momentos, pensamos que sí se puede, e incluso que se debe, dado que en eso consiste precisamente una de las herramientas básicas es del análisis económico aplicado: el contraste de hipótesis sobre el funcionamiento de los mercados empleando datos de diferentes contextos. Los trabajos que citamos, incluidos los referidos a la economía española, hacen precisamente eso, y son fundamentales para poder evaluar los efectos de las políticas económicas.

Un saludo,

Javier Asensio

Javier.

Tienes razón en el primer punto y siento haberme extralimitado. Quizá fuera el momento, ya que nunca he dudado de vuestra intención.

Soy empresario y por tanto sé cómo tratan las grandes superficies a los productores, sean grandes o pequeños. En junio del pasado año monté una pequeña tienda y si todo va como hasta ahora lo iré haciendo a una por año. Como puedes imaginar en estos momentos solo cubro los gastos, sin embargo es de las que mejor van y sé que, en cuanto tenga cuatro, el negocio dará beneficios, sin contar el que ya me reporta por vender mi producto directamente al consumidor.

Mi actual empleado reporta bastante más dinero a las arcas de la SS que los de las grandes superficies, por lo menos a mí me cuesta más por la falta de ayudas; por otro lado dispone de más libertad y seguridad contractual; de hecho el siguiente lo es ahora de una gran superficie y solo espera que lo llame.

Evidentemente, en caso de vender a la gran superficie mi producto saldría más caro y mi beneficio sería inferior. Para eso no se necesita ser muy listo, solo hay que darse una vuelta por ahí y comparar. Eso lo cuento para que se entienda que el pequeño comercio puede y debe ser competitivo y positivo para la sociedad.

Dicho esto, para entender a quién favorece la libertad de horarios solo hay que saber quién la pide y para qué.

Estimado Gerard,

Tu último párrafo me deja perplejo. Justificarías una restricción de formatos comerciales y horarios si:

+ Favorece al medioambiente?

+ Vertebra las ciudades?

+ Favorece a los tenderos locales?

De verdad crees que el instrumento regulatorio adecuado para lograr los dos primeros objetivos es una restricción del comercio interior? Y la defensa de los tenderos me parece que debería ya estar superada: los eficientes sobrevivirán a la competencia de las cadenas de súper e híper, y los que no lo sean deberían dedicarse a otra cosa.

Un poco más de libertad comercial y un poco menos de regulación favorecería al 99% de la población. Saludos.

Jose,

Creo que has malentendido nuestro propósito en esta entrada. Lo que queríamos poner de manifiesto es que existe abundante evidencia sobre los costes de la regulación comercial. Nosotros no nos pronunciamos sobre sus beneficios por qué no tenemos evidencia al respecto. Si esos beneficios existieran y fueran significativos se deberían tener en consideración.

Así, quizás para ti reducir la contaminación y las enfermedades que lleva asociadas no es importante. Para los que si nos importa, saber si la regulación comercial sirve para ello y entender los costes que lleva asociados es importante para tomar decisiones informadas y no basadas en ideas preconcebidas.

Gerard

Totalmente de acuerdo con Gerard. Lo que me preocupa un poco es que nadie haga estudios de este tipo (ver los posibles efectos beneficiosos de politicas restrictivas con los horarios comerciales). Sería interesante disponer de ellos, para poder tener opiniones más solidas sobre el tema.

Muy interesante el post en cualquier caso.

Un saludo,

Andrés

Al hilo de la respuesta al comentario anterior, me gustaría incidir en la idea que éste planteaba, que creo que es interesante y no se ha interpretado del todo bien. No es que éste considere que la contaminación y las enfermedades que de ella puedan derivarse no sean importantes, sino que duda de que la regulación comercial actual sea el mejor instrumento para corregirlas. En este sentido, no creo que limitar el establecimiento de grandes superficies y restringir su libertad de actuación en el mercado sean los mejores instrumentos para corregir dichas externalidades. Para ello, ya tenemos la política medioambiental, que correctamente diseñada (en concreto, teniendo en cuenta mecanismos de precio), puede ayudarnos a corregirlas, sin que se necesario imponer un coste a la sociedad a través de las numerosas ineficiencias ocasionadas por la regulación comercial actual.

Una pequeña duda/comentario que me ha surgido al leer este post tan interesante. En el análisis realizado, ¿se incluye la regulación local/turística? Me da la impresión que las ZGAT (zonas de gran afluencia turística) tienen un efecto importante en la regulación de los horarios comerciales (al relajarlos) en aquellas comunidades/ciudades donde el peso del turismo es relevante.

A la espera de que los autores le contesten, ya le puedo indicar que desde el momento en que se toman como relevantes los valores del indicador construido por Matea y Mora, el impacto sobre dicho indicador de las posibles barreras que puedan ejercer las corporaciones locales y las excepciones que figuran en la regulación sectorial del comercio minorista de cada CC.AA, respecto al horario general y la apertura en domingos y festivos; no quedan contemplados. A mi juicio, dicho indicador adolece de restricciones importantes para dilucidar la realidad de cada una de las CC.AA. Si bien en honor a la verdad, los autores Matea y Mora , lo ponen de manifiesto en su trabajo. El caso paradigmático sería Baleares.

Hola,

tal como dice Antonio, el indicador de Matea y Mora no recoge aspectos locales, como la declaración de municipio turístico. Sin embargo, sí que se consideran los límites a los horarios de apertura que puedan existir en cada comunidad. El anexo de su documento de trabajo explica de forma detallada la construcción del indicador.

Javier Asensio

Gracias a los dos,

Mi matiz no creo que altere para nada el argumento (en parte porqué lo comparto), simplemente me parece que el efecto turístico es relevante. De hecho, Las ZGAT amplían los horarios a los límites establecidos por una CCAA. Por tanto, uno puede poner unos límites autonómicos "duros", pero con normativa de municipio turístico puede, a fin de cuentas, implicar una libertad de horarios total, como por ejemplo puede suceder en las Baleares (tal y como comenta Antonio).

Es decir, en Mateo y Mora Baleares aparece como una comunidad altamente regulada (no niego que no lo sea), pero si incluyes el efecto de municipio turístico (que es en casi todas las baleares) dudo que siguiera siéndolo (alterando el ranking)... Otro aspecto es si es necesario esta sobreregulación (autonómica dura y local suave que la compense), pero eso es otra historia...

En Baleares, asi ha sucedido y no es un fenómeno nuevo. No olvidemos que las ZGAT, son un concepto bastante antiguo (RDL 22/1993), aunque ahora parece que se ha puesto de moda. Con un territorio del orden del 80% declarado ZGAT suceptible de aplicar el modelo 24/7 desde el 15 de marzo al 30 de octubre (2001) y en este momento (2012) todos los días del año, a mi juicio el indice Matea y Mora, no describe el verdadero perfil regulatorio de esta CC.AA, máxime si nos atenemos al peso de las variables del modelo de los autores citados.

En primer lugar felicitar a los autores por su arrojo porque el asunto es árido e importante.

Un paseo por las calles de muchas ciudades españolas comparándolas con las de otros lugares de Europa muestra diferencias relacionadas con la distribución: la "cadena de valor" entre el productor y el consumidor.

En el San Sebastián actual no es fácil poder tomar un café más allá de las 21:00. Lisboa es un desierto a partir de las seis o siete de la tarde.

Un simple viaje desde Jaca a Pau muestra un significativo contraste a favor de Jaca cualquier día de la estación baja.

En muchísimas ciudades Europeas las plantas a pie de calle son viviendas mientras que aquí son locales caros, cada vez más vacíos, con menos atractivo.

Un segundo aspecto de este tema es la diferencia entre el Coste de Fábrica y el PVP. La parte del "pastelillo" que absorbe esta cadena de valor.

Esto es función de la Distancia (física, organizacional, transaccional) y del número de entes fiscalizadores y reguladores.

Somos maravillosos primando la escala en producción pero ¿y en coste a consumidor? Este “abismo” ni se mira. "Cuanto peor, mejor " o eso parecen creer nuestras "autoridades".

El IVA hace tiempo es mucho mayor que el coste del producto. Dato real de hace dos días: unas gafas que salen de fábrica a 0.30 céntimos se te plantan en el punto de venta a 35 veces dicho coste (más IVA).

Tercero, buen informe el de la competencia en Vascongadas .

Gracias y Saludos

No me creo para nada que en estas comunidades donde el comercio está más liberalizado ha salido ganando el consumidor. Por ejemplo:

¿Son distintos los precios de Zara en Barcelona que en Madrid? No

¿Son distintos los precios de las cremas de un Mercadona en Valencia u otro del País Vasco? No

¿Porque en Aragón es mucho más barata la gasolina que en Madrid o Valencia? Hasta 12 céntimos de diferencia por litro.

Si un comercio está al lado del Corte Ingles claro que sale beneficiado que ese centro abra en Domingo, mas por la riada de gente que pasa por allí, pero los que están en los barrios para nada salen beneficiados. Creo que lo que sí funciona es lo de ''donde va Vicente va la gente'' y lo he comprobado hace muy poco: inaguración hace un par de meses del Mayor centro comercial en Zaragoza, Puerto Venecia, no cabía ni un alfiler y al mismo tiempo a 5 minutos de allí con las mismas tiendas y mismos precios, Puerto Venecia ni un alma.

Lo que sí está claro y se ve al pasear por las calles de todas las ciudades es cantidad de pequeños comercios con el cartel de ''se alquila'' y por otro lado como las grandes superficies o centros comerciales, y también incluyo a Mercadona, van ganando terreno. En la doctrina liberal siempre se van buscando argumentos para demostrar los beneficios de la liberalización pero nosotros los consumidores lo único que vemos es precios mas altos y concentración en lugar de competencia.

Angel,

A pesar de lo que pueda parecer, si que hay diferencias de precios dentro de la misma cadena de supermercados. Entre las presentaciones de las jornadas de la ACCO que mencionamos en la entrada, hay un estudio precisamente sobre dispersión de precios entre los supermercados en Cataluña (a partir de la página 126) de Marçal Tarragó. El estudio concluye que allí donde no hay "oferta competitiva" los precios de una misma cadena pueden ser hasta un 20% mayores. Se observa, además, que algunas cadenas tienen hasta tres tarifas distintas, que aplican según el mercado.

Gerard

He estado leyendo algunos trabajos y para mí la conclusión es clara:

Los efectos de la liberalización comercial tienen varios efectos claros, para mí los más relevantes son:

1- Concentración empresarial.

2- Creación de empleo mediante la reducción de los empleos a tiempo completo y el aumento, en ocasiones muy considerable, de los empleos a tiempo parcial con gran flexibilidad horaria (en retail). En Alemania es de un 22% frente a un 12,9% en España (sobre el total de empleos) , "intolerable". Normal que en España se trabaje más horas que en Alemania, tenemos que trabajar menos.

http://www.keepeek.com/Digital-Asset-Management/oecd/employment/oecd-employment-outlook-2012/statistical-annex_empl_outlook-2012-6-en

"Working conditions in the retail sector". 2012.

http://www.eurofound.europa.eu/docs/ewco/tn1109058s/tn1109058s.pdf

"Trade Union Responses to Precarious Employment in Germany".

http://www.boeckler.de/pdf/p_wsi_disp_178.pdf

Los tiros van en esta dirección:

"The new american job. A Part-Time Life, as Hours Shrink and Shift."

http://www.nytimes.com/2012/10/28/business/a-part-time-life-as-hours-shrink-and-shift-for-american-workers.html?pagewanted=all

"The jobs numbers: never mind the quantity, check the quality

Behind modest jobs growth, the real story is full-time jobs with good benefits are still disappearing. America's going part-time."

http://www.guardian.co.uk/commentisfree/2012/oct/05/jobs-numbers-quantity-quality

Los datos del empleo a tiempo parcial que he dado (22 y 12,9%) son sobre el conjunto de las actividades económicas.

En el comercio minorista son del 56% para Alemania y del 18% para España.

http://www.revistasice.com/CachePDF/BICE_3015_49-63__F1ED11DC8C4F5819F6448DC7502CC570.pdf

http://www.confecom.cat/wp-content/uploads/2012/03/Elcomercioespanol_Marzo2012.pdf

Un par de comentarios previos: 1) en general el consumidor no sabe nada y no es soberano, como tampoco lo es el votante, aceptémoslo. 2) Si no recuerdo mal un 10% de los activos trabajan en el comercio, eso es bastante gente, así que su "calidad de vida" debería ser también un factor a tener en cuenta para un "dictador benevolente", no solo el precio final para el resto de consumidores.

Se pide en la última frase del artículo que defensores de estas regulaciones muestren que sus beneficios son aún mayores, algunas ideas:

- En la encuestas los autonomos y empleados por cuenta propia son sistemáticamente más felices que los empleados por cuenta ajena. ¿alguien ha preguntado a los empleados de Carrefour si preferirían tener una tienda propia?

- ¿Alguien ha calculado el tipo fiscal medio de las grandes superfícies y lo ha comparado con el del pequeño comercio?

- ¿Alguien ha valorado la relación de las grandes superficies con los proveedores, y la ha comparado con la de los pequeños comerciantes?

- ¿Es mejor que el "margen" se quede en tu barrio o que se vaya hacia otras regiones o países?

Y eso sin entrar a valorar los intangibles.

Me gustaria decir dos cosas:

1) Como los autores bien dicen al final, los estudios citados muestran que los costes de la regulación comercial pueden ser altos; pero la otra cara de la moneda es la inexistencia de estudios que demuestren si existen beneficios de esa regulación; y en tal caso, si son superiores a los costes. Esto, a mi juicio, entronca con la necesidad de crear (o aprovechar el esqueleto) de alguna agencia regulatoria (independiente) que homogeinice las metodologias, los criterios de análisis y se pronuncie de manera exhaustiva sobre la implicación de una regulación concreta, incorporando enseñanzas de la psicologia financiera. Un ejemplo sería la OIRA (office of information and regulatory affairs) en Estados Unidos (dirigida hasta hace poco por Cass Sunstein y colgando directamente de Obama). La mayoria de los efectos no deseados de la regulación tienen su origen en sesgos cognitivos, como la optimización imperfecta, el autocontrol limitado o las preferencias no estandard.

2) En el caso concreto de la regulación comercial, los estudios citados dicen que una regulación comercial estricta destruye empleo en supermercados medianos y grandes. Pero, ¿cómo se mueve la venta por internet los fines de semana en las páginas de carrefour, caprabo, bon preu o mercadona? La venta por internet luego se traduce necesariamente en gente que tiene que preparar el pedido, ponerlo en camiones y llevarlo a las casas. ¿Esto se tiene en cuenta en los estudios de impacto en el empleo de un marco regulatorio estricto?

Los comentarios están cerrados.