El pasado viernes 8 el consejo de ministros aprobó el Proyecto de Ley de Medidas para Mejorar el Funcionamiento de la Cadena Alimentaria redactado por el Ministerio de Agricultura. Según parece, este texto (del que solo he podido encontrar la nota de prensa y una presentación) únicamente presenta cambios menores respecto al anteproyecto de ley (APLCA) sobre el que la Comisión Nacional de la Competencia (CNC) había sido muy crítica, considerando que añadía carga burocrática a las empresas, podía introducir inseguridad jurídica y prohíbia prácticas que podrían tener efectos positivos sobre la competencia.

Uno pensaría que el APLCA analizaría cuáles son los fallos de mercado en este sector y se aprobaría una legislación que intentara reducirlos. Como es tan habitual en este país, sin embargo, el APLCA no hacía nada de eso y simplemente añadía nuevas regulaciones y un nuevo régimen sancionador, adicional a las leyes de defensa de la competencia y de competencia desleal. Tal y como ponía de manifiesto el preámbulo, el objetivo es que “se reduzca el desequilibrio en las relaciones comerciales entre los diferentes operadores de la cadena de valor, el marco de una competencia justa que redunde en beneficio del sector sino también de los consumidores”. Si la competencia justa es la que conlleva precios justos y el nuevo régimen sancionador es el que va a garantizarlos vamos dados. La inseguridad jurídica va a campar a sus anchas.

Es cierto que el mercado de la alimentación se distingue por una gran asimetría entre la mayor parte de los productores, agricultores y ganaderos, y las cadenas comerciales. Esto, sin embargo, no es una característica específica española y sucede en la mayor parte de los países. Es por este motivo que la Unión Europea está llevando a cabo un estudio de las medidas que se podrían tomar al respecto. Probablemente habría sido mejor que el gobierno hubiera esperado a ver las medidas propuestas antes de tomar decisiones que no atajan la raíz del problema y que probablemente van en una dirección muy distinta a las que se propondrán desde Europa.

Como enfatiza la CNC, la asimetría entre compradores y vendedores no es un fallo de mercado sinó una característica del mismo. Así, para imponer una regulación adicional es necesario (1) entender qué característica del mercado hace que requiera una regulación distinta del resto de los mercados donde un lado pueda estar más concentrado que el otro, y (2) entender por que la legislación existente, y en particular las provisiones destinadas a evitar la competencia desleal (o el abuso de posición de dominio), no es suficiente para corregirlo.

Solo existe un par de instancias en las que el APLCA intente reparar fallos de mercado. Por ejemplo, al establecer la obligación de que los contratos que exceden una cierta cuantía se hagan por escrito se facilita que las partes denuncien el incumplimiento de los mismos y, por tanto, se hace su acceso a la justicia más eficiente. En el resto de los casos el anterproyecto incluye provisiones que van de lo curioso a lo seriamente preocupante. Por ejemplo, se regulan las subastas electrónicas (Artículo 10) sin explicar la necesidad de que las subastas de productos alimentarios se rijan por reglas distintas a las que aplican a cualquier otra subasta. Esto no deja de ser irónico, sobre todo, si tenemos en cuenta que a menudo el trabajo académico sobre subastas utiliza datos de alimentos por considerarlos un ejemplo muy claro (ver, por ejemplo, Laffont, Ossard and Vuong (1995) para el caso de las berenjenas). Así, entre las provisiones con una justificación muy discutible que introduce esta nueva regulación está la absoluta prohibición de ofrecer el mismo bien en subasta y en otra modalidad de venta.

Entre otras cosas, el anteproyecto tipifica como abuso (Artículo 12) pagos que excedan el precio pactado excepto en circunstancias muy limitadas. Eso, tal y como la CNC manifiesta, podría prohibir prácticas que pueden ser eficientes, como “determinadas modalidades de pagos comerciales por conceptos como la asignación de espacio en el lineal, la gestión de stocks por cambios en el surtido o los fallos relacionados con el surtido. Estos mecanismos pueden favorecer la configuración de un surtido más favorable para los consumidores e introducir incentivos a los distribuidores, industria y productores para mejorar el funcionamiento de la cadena”.

Finalmente, como se ha mencionado anteriormente, se introduce un nuevo y artificial régimen de sanciones, que se solapa con las jurisdicciones ya existentes. Este régimen sancionador lo ejercerán las comunidades autónomas y la Administración General del Estado. La aplicación de este régimen y las limitaciones que el anteproyecto de ley impone a los supermercados es probable que tengan un efecto significativo en el gran enfrentamiento entre los fabricantes de las marcas de productor y los supermercados acerca de las marcas de distribuidor (lo que anteriormente se llamaban marcas blancas).

La mayor parte de estos aspectos parece que no han cambiado substancialmente en el proyecto de ley. En ese caso, la evaluación de este proyecto de ley será claramente negativa. Primero, incorpora una legislación adicional que es difícil de combinar con los objetivos de eficiencia que deberían primar en el funcionamiento del mercado. Además, en la medida en que se prohíban prácticas que pueden ser eficientes y que los precios “justos” que se persiguen puedan representar un aumento en el coste de aprovisionamiento de los productos existirán perjuicios para los consumidores. Segundo, se añade carga burocrática e inseguridad jurídica, resultado de la legislación adicional y el nuevo régimen sancionador. Tercero, esta legislación difícilmente estará en sintonía con la propuesta comunitaria al respecto.

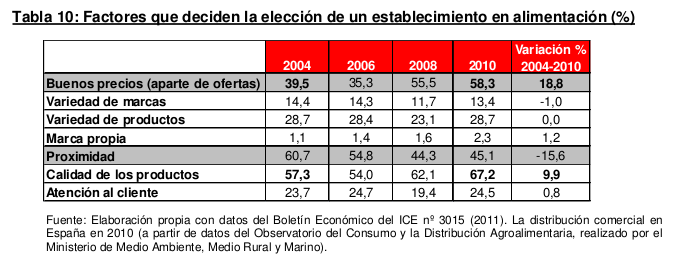

Esto se debe a que la legislación incide en los elementos equivocados. Tal y como afirmaba la CNC en un informe de 2011, el mercado de la distribución se mueve en un entorno donde prima “la proximidad al consumidor y menos la competencia en precios, variedad y calidad de productos en los lineales”. Esto es coherente con estudios recientes que constatan que la mayor concentración del lado de la distribución puede estar relacionada con las rentas que las empresas obtienen a través de su localización. Algunos estudios (como pone de manifiesto un informe reciente de la Autoritat Catalana de la Competència) muestran que cerca de la mitad de los consumidores consideran la proximidad como el criterio básico para ir a una tienda o supermercado. La variedad de productos que hipermercados y supermercados pueden proporcionar son también aspectos determinantes. Por ello, las restricciones comerciales tan habituales en España y que, como comentaba en una entrada anterior, han empezado a desaparecer gracias a la nueva legislación pueden contribuir a reducir estas rentas e introducir competencia en los mercados minoristas.

Así, se debería profundizar en la introducción de competencia en el mercado de la distribución reduciendo las rentas que los supermercados disfrutan debido a su localización. Con ello, la competencia en el mercado final se trasladaría a la valoración por parte de los consumidores de las características de los productos que compran (en lugar de la conveniencia de la localización) y eso, a su vez, otorgaría rentas a los proveedores que proporcionan bienes de mayor calidad (o que son más eficientes en su producción). No se trata de buscar precios que sean “justos”, sino de proporcionar condiciones que conlleven precios que reflejen el valor que cada agente contribuye a la cadena alimentaria, comparado con el de sus competidores. Estos precios deben ser señales que proporcionen incentivos para que los agentes inviertan en mejorar su eficiencia y la calidad de sus productos.