Sin Palabras, que el FOMC ya Emplea Muchas

Jesús Fernández-Villaverde

Jesús Fernández-Villaverde es Catedrático de Economía en la University of Pennsylvania, investigador afiliado del CEPR y del NBER, consejero de la iniciativa de regulación e imperio de la ley de la Hoover Institution at Stanford University y visiting scholar en los Bancos de la Reserva Federal de Filadelfia y Chicago. Antes de ello, obtuvo un doctorado en Economía por la University of Minnesota (2001) y ha sido Kenen Fellow en Princeton University y National Fellow de la Hoover Institution at Stanford University. Es miembro del consejo editorial de la International Economic Review. En 2017, para estar seguro que escucha las dos versiones de lo que ocurrirá en las Ashes, enseñará también en University of Oxford y University of Melbourne. Sus campos de investigación son macroeconomía, econometría e historia económica. Su objetivo profesional en el largo plazo es encontrar alguna manera de poder dedicarse a esto de la economía desde Ribadesella, pero por el momento ha fracasado de manera absoluta en su empeño.

Hay 9 comentarios

Con palabras (pero en inglés):

http://www.forbes.com/sites/stevenblitz/2014/09/18/fomc-statement-downgrading-a-phrase-to-mean-nothing-at-all-plus-dots-that-dont-add-up/

Saludos.

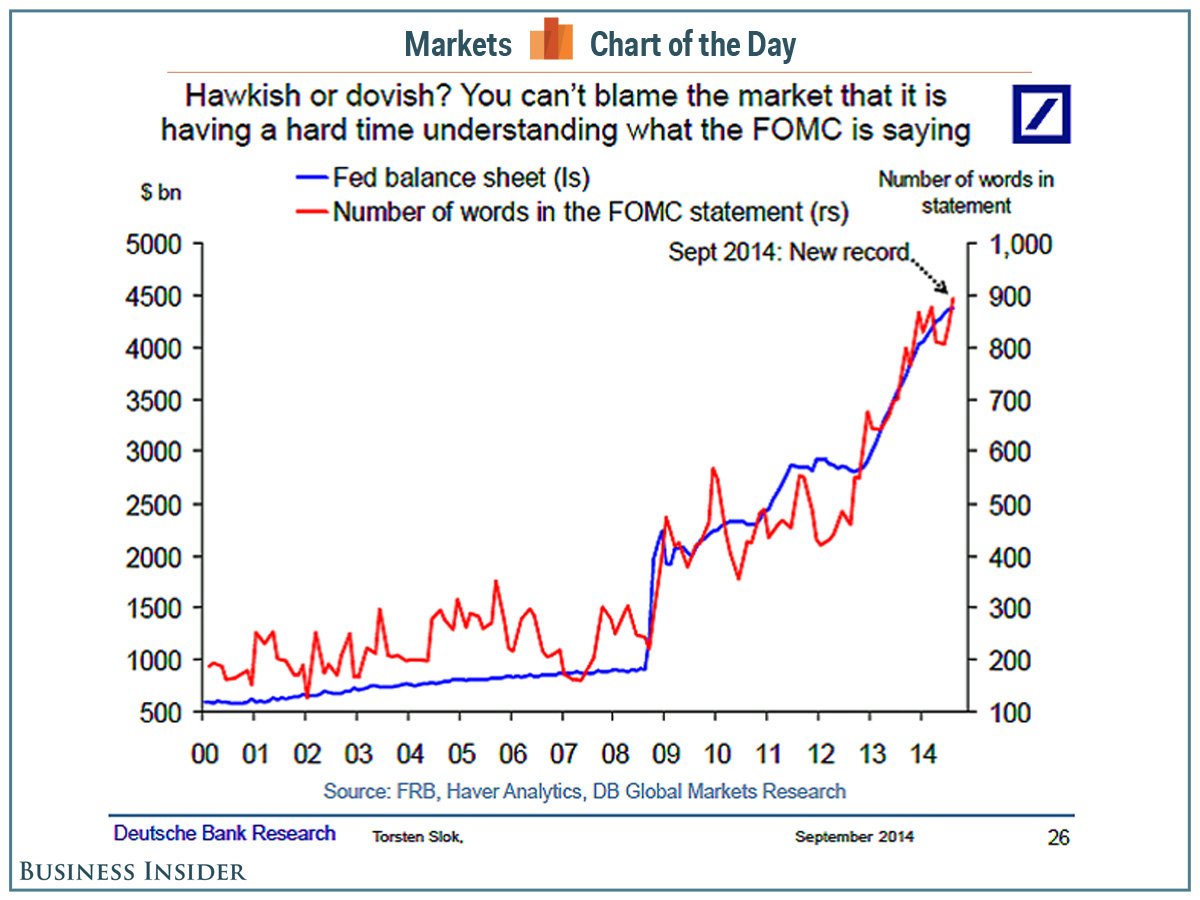

Un gráfico impactante. Pues yo reconozco que seré muy torpe, pero por muchas palabras que utilice la Reserva Federal, sigo sin comprender las ventajas de hacer crecer de ese modo el balance de la Reserva Federal. Sin embargo, veo riesgos de generar inflación, estímulos al sobreendeudamiento, desestímulo a la vigilancia de la solvencia del deudor, unos tipos de interés excesivamente bajos que perjudican a ahorradores que contaban con mayores rendimientos para sus inversiones, fomento de una depreciación que puede considerarse como una forma de impago encubierto. Además, puede suponer que el Estado relaje el necesario ajuste presupuestario. No sé, sigo sin ver las ventajas. Como seguramente seguirá creciendo el balance, y probablemente empleen más palabras, quizá con unas cuantas palabras más por fin me aclaro de las enormes ventajas.

Un cordial saludo.

Ninguna sorpresa. No tienen nada claro y concluyente para decir y como se comprometieron a ser transparentes, lo único que muestran es una sopa de palabras. La imposibilidad de probar que algo llamado política monetaria (en realidad, cualquier cosa que hace un banco central y en particular el Fed) permite controlar (cualquiera sea el significado de esta palabra) la demanda agregada (concepto contable en busca de valor analítico por más de 70 años) ha llevado en los últimos años a la idea de que los anuncios son indicadores de esa política. Como dice el Condorito chileno: ¡Exijo una explicación!

Me gusta entrar a leer esta página web porque aquí escribe gente muy inteligente y bien situada, y siempre aprendo algo. Enhorabuena a todos. Mi amor por esta página empezó por un enlace que me trajo hasta aquí, cuyo contenido era una magnífica y sensacional conferencia que D. Jesús Fernández-Villaverde dio en Madrid hace algún tiempo. Gracias.

Sobre el tema de la entrada, en ese gráfico, me temo que los señores de Deutsche Bank pretenden correlacionar dos cosas, así, a ojo. El "ojímetro" no es buena forma de medida, al menos si se pretende tener algo de rigor. Si de verdad fueran serios y creíbles hubieran hecho una simple prueba de correlación de variables, y nos hubieran dicho el resultado de esa prueba.

En ese gráfico hay tres etapas distintas de presidentes de la FED, que a simple vista, que es el análisis ese tan serio que nos quiere colar Deutsche Bank Research, parece que coinciden con los tres escalones cada vez más altos de palabras empleadas en los informes FOMC statement.

Greenspan, Bernanke y ahora Yellen.

Me apena la poca seriedad de esos señores de Deutsche Bank Research, tirando por el suelo un prestigio (si es que no lo han perdido ya hace tiempo con cosas parecidas).

En vez de esa nimiedad podrían haber hecho un análisis de correlación serio, y eso que yo no entiendo casi nada de esas cosas de estadística científica.

(sigue...)

Por la misma razón, quizás la longitud de sus discursos pueda ser inversamente proporcional a su altura (lo que miden desde los pies a la cabeza), y ese gráfico de Deutsche Bank sea totalmente irrelevante. Pero no seré yo quien afirme lo primero, por mucho que a "ojímetro" lo parezca. Yo también me alargo mucho para decir poco, que para este mensaje el sistema me lo parte en dos. Quizás me alargo demasiado, como Yellen, sin embargo en mi balance el saldo es a mi favor, aunque sea muy corto muy corto, (pero a favor! uf!).

En fin, es mi opinión.

Un saludo.

http://blog.kimblechartingsolutions.com/wp-content/uploads/2014/09/feddeflationjan8.jpg

Es tiempo para analizar los FMOC con machine learning, como mi colega Stephen Hansen, con coautores, hace en "Transparency and Deliberation within the FOMC: a Computational Linguistics Approach" (http://www.econ.upf.edu/~shansen/fomc_transparency.pdf)

Gracias por la referencia. Lo intenté leer para actualizar mis conocimientos pero no pude pasar de la primera página. Los autores dicen que se interesan por cuestiones relacionadas con el diseño de bancos centrales y en particular por la transparencia de las deliberaciones de FOMC porque es un elemento central para ese diseño. No puedo decir cuando fue la primera vez que se usó la palabra transparencia en relación a las decisiones de los bancos centrales, pero sí apuesto que antes de 1990 no se usó. En ningún texto de economía y política monetaria que usé como alumno o profesor durante 25 años antes de 1985 aparecía la palabra transparencia. Además, cuando comenzó la discusión sobre la mal llamada independencia de los bancos centrales, poco antes de 1980, tampoco se usó esa palabra y no recuerdo que alguien se preguntara siquiera cómo debían comunicarse las decisiones.

El cuento de la transparencia en relación a decisiones colectivas y públicas comienza alrededor de 1990 y se pone de moda cuando Peter Eigen (alemán) se horroriza de lo que pasa en mi país (Argentina) y funda TI (Berlín, 1993). En su Public Choice III (2003), Mueller todavía no menciona las palabras transparency y accountability. Siempre he sostenido que el problema es accountability, algo que Peter y TI ignoraron desde un principio. La experiencia de EEUU en relación a cualquier política, incluyendo las políticas del Fed, sigue confirmando que la transparencia es una farsa porque no se puede verificar y la responsabilidad algo que se le exige a otros.

Transparencia y rendición de cuentas deben de ir de la mano.

Un parlamentario puede rendir cuentas y decir "voté a favor de tal ley y en contra de ésta, logré que se aprobara este ley según había prometido, tal terminé abaandonándala porque la economía empeoró más de los previsto." Eso es importaísimo.

Pero sin transparencia, uno podría no saber que ese parlamentario es amigo cercano de un beneficiado de una ley que impulsó, o que no accedió a reuniones con un grupo mientras que el grupo opuesto le financió gran parte de la campaña.

La tendencia de leer tanto en cada frase del informe del FOMC me recuerda un poco de los tiempos de la Unión Soviética de Brézhnev y la guerra fría. En aquellos tiempos había expertos que opinaban sobre la ubicación relativa de cada autoridad en el balcón del Kremlin para el desfile militar del 1 de mayo. El objetivo era prever las decisiones que iba a tomar el politburó el próximo año. Un hombre duro al lado de Brézhnev: más guerra fría. Un tecnócrata o un "moderno": más relajación.

La solución al problema de la interpretación detallada de las palabras del FOMC y su impacto en los mercados mundiales ha sido de aumentar el número de autoridades (palabras) en el balcón (informe). Así la interpretación sea más engorrosa y variada y hay menos pánico en los mercados.

¿No van a publicar los informes de las reuniones del BCE el año que viene? A ver si pasa lo mismo.

Los comentarios están cerrados.