Tras mis dos anteriores entradas repasando el papel del dinero como memoria de la sociedad y el funcionamiento técnico de Bitcoin, hoy concluyo esta seria ofreciendo una breve evaluación de esta moneda virtual. En interés de la concisión, me centraré en algo positivo, en algo negativo y en algo ambiguo de Bitcoin, dejando un poco de lado otros aspectos menos importantes (como las posibles implicaciones políticas que algunos quieren extraer de este experimento). Empecemos por lo positivo.

Tras mis dos anteriores entradas repasando el papel del dinero como memoria de la sociedad y el funcionamiento técnico de Bitcoin, hoy concluyo esta seria ofreciendo una breve evaluación de esta moneda virtual. En interés de la concisión, me centraré en algo positivo, en algo negativo y en algo ambiguo de Bitcoin, dejando un poco de lado otros aspectos menos importantes (como las posibles implicaciones políticas que algunos quieren extraer de este experimento). Empecemos por lo positivo.

Lo Positivo

La innovación tecnológica más interesante de Bitcoin es, sin lugar a dudas, la idea de la cadena de bloques como manera de mantener un libro mayor de manera descentralizada. Como explicaba ayer, la cadena de bloques permite la actualización del libro mayor de una manera eficiente al generar incentivos a los distintos miembros de la red a verificar las transacciones lo más rápido posible. Como lo único que se especifica en el protocolo de Bitcoin es el mecanismo de verificación y no los detalles concretos de cómo esta se efectúa, se premia a la innovación de aquellos participantes que diseñan nuevos sistemas de verificación (si algo se puede uno quejar es del exceso de recursos dedicados por los “mineros” a este avance tecnológico, que ha llevado a sonoros fracasos).

Lo verdaderamente relevante, sin embargo, es que la idea de la cadena de bloques es separable de Bitcoin. En principio, la cadena de bloques se puede aplicar a cualquier mercado descentralizado en el que se realicen numerosas transacciones, incluso en ausencia de ordenadores (una explicación básica en FT, a nivel de libro aquí y aquí, aunque este último volumen aún no ha circulado). Dado el coste excesivo de las cámaras de compensación en muchos de estos mercados y el hecho de que sus estructuras de operación hayan quedado anticuadas, la cadena de bloques o una tecnología derivada de la misma pueden ser un componente clave en la modernización del sistema de pagos, tal y como lo demuestra que empresas como Goldman Sachs o Nasdaq estén invirtiendo en este mecanismo (aquí un artículo más reciente en el NYT, citando también los esfuerzos de Santander y BBVA).

De hecho, el concepto de la cadena de bloques puede ser extendida a implementar contratos de pagos automáticos en los que una transacción se ejecuta, sin necesidad de una de las partes autorizándola ex post, cuando se cumple una condición determinada, como la llegada de una fecha, la entrega de un título o el dictamen de un experto. Este es el objetivo, por ejemplo, de los bitcoins coloreados. Esta posibilidad de contratos inteligentes permitiría eliminar fianzas y colaterales que son hoy necesarios en muchos contratos y que añaden gastos innecesarios y riesgo de contraparte. De hecho, existe una importante literatura académica sobre este tema que es particularmente fascinante (por ejemplo, Duffie o Duffie y Zhu).

Incluso aunque tal cadena de bloques no llegue a convertirse en un nuevo sistema fundamental de compensación de pagos, la presión competitiva generada por la misma habrá de ser más que bienvenida en una parte de nuestro sistema económico que se ha quedado anticuada (aunque tampoco faltan las voces que ven en la cadena de bloques un peligro de mayor cartelización, no de más competencia). Cuando llegaron los ordenadores de forma masiva a los sistemas de pagos en los años 70 y 80 del siglo pasado no se re-pensó de manera fundamental la estructura de estos sistemas y en consecuencia no se alcanzaron todas las potenciales ganancias de productividad derivadas de la nueva tecnología (esto es un ejemplo casi de libro del famoso argumento de Paul David sobre el motor eléctrico, un artículo clave en historia económica). Por ejemplo, en estos momentos las tarjetas de crédito cobran en Estados Unidos hasta un 7% de comisión en las transacciones (aunque parte de la misma se devuelve a las partes). Y realizar envíos de dinero internacional es carísimo. Estos costes no tienen sentido alguno con la capacidades computacionales modernas y perjudican en especial a las personas de menores ingresos limitando su acceso a los mercados financieros.

Como adelantaba ayer, sin embargo, el sistema de cadena de bloques sufre de la potencialidad de un ataque masivo que genere un “falso consenso” en la verificación de transacciones: si un número suficientemente grande de nodos de la red aprueban un bloque, este es aceptado aunque sea fraudulento (Itay Eyal y Emin Gun Sirer han demostrado que no se necesita ni el 51% de la red). Bitcoin se basó, originalmente, en la idea de que nadie tendría esa capacidad. Hoy, sin embargo, un “pool” de mineros en China probablemente esté cerca de tener esta capacidad de generar un “falso consenso” (y como decía ayer: se comenta en el mundillo de Bitcoin que hace unos meses el pool de “mineros” GHASH.io tuvo de manera efectiva esa capacidad, aunque ahora su potencia ha caído en picado). Hasta ahora nadie ha querido seguir esta ruta porque todos, incluidos los “mineros”, se benefician de Bitcoin y de la veracidad de los bloques aceptados. Y los partidarios de Bitcoin quieren pensar que en el futuro la popularidad de su moneda atraiga a tantos nodos para evitar estos ataques.

Pero esta esperanza puede ser infundada. Primero, porque lo que es excesivamente oneroso incluso para una empresa de grandes dimensiones, esta bien en el alcance de un gobierno. Rusia o Irán disponen de recursos suficientes (físicos y humanos) para montar un ataque masivo a Bitcoin y con ello golpear seriamente el sistema económico de sus adversarios, quizás como represalia a unas sanciones o directamente como un acto hostil. Este tipo de ataque fue bautizado por Joshua Kroll y sus coautores como ataque Goldfinger, como en la novela y película de 007 en la que Auric Goldfinger (en la foto, arriba) quiere radiar el oro de Fort Knox para incrementar el valor de sus propias reservas.[1] Segundo, porque los cambios necesarios en el medio plazo del tamaño de la cadena de bloques van a reducir, de manera efectiva, el número de nodos de la red realizando verificaciones, dejando la misma más expuesta a estos ataques maliciosos. En este trabajo se exponen muchos de estos problemas que no tengo espacio para explicar en detalle .

Cualquiera de las tecnologías que se deriven de la cadena de bloques y que se empleen en otros mercados tienen que encontrar una solución a este problema. Por ejemplo, se puede limitar el número de nodos que pueden participar en la misma con algún tipo de autorización o el señoreaje se puede otorgar en proporción a las monedas que ya se tenga (como en nextcoin, un rival de Bitcoin de segunda generación) u otra característica que dependa menos del poder computacional bruto (como en litecoin). La gran ventaja de Bitcoin es que, al ser código abierto, es facil para terceras partes experimentar con nuevas posibilidades de mejorar la cadena de bloques. Sin ir más lejos, un elemento central del funcionamiento del sistema, la función hash criptográfica SHA 256 que explica ayer puede ser sustituida por una función hash criptográfica de nueva generación SHA3, basada en el familia Keccak de funciones esponja, que acaba de ser estandarizada hace menos de un mes.

Lo Negativo

Un mercado clave para que las economías modernas funcionen adecuadamente es el mercado de inversión-ahorro. El tipo de interés -el precio de este mercado- tiene que asegurar que 1) el mismo se vacíe, es decir, que la cantidad de inversión y ahorro sean iguales y 2) y que este vaciado se realice al nivel “adecuado”. Esta aseveración olvida aspectos importantes que no tengo tiempo de discutir en detalle. Quizás el más importante es que en el mundo real, más que “inversión” y “ahorro” como categoría genérica, tenemos un rico conjunto de proyectos de inversión y de instrumentos financieros muy heterogéneos entre si. Sin embargo, en ausencia de arbitraje, generada con mercados financieros suficientemente líquidos, tal heterogeneidad es de menor importancia para lo que tengo que explicar aquí (técnicamente, solo necesito la existencia de un factor estocástico de descuento que me permita valorar cualquier activo).

El tipo de interés real que vacía este mercado no tiene porque ser positivo. El tipo de interés real, como precio del futuro, tiene un primer componente que captura las preferencia temporal por el presente (que los economistas normalmente, pero no siempre, asumimos positiva) y un segundo componente que alisa las utilidades marginales a lo largo del tiempo. Este segundo componente puede fácilmente sobrepasar al primer componente y generar un tipo de interés real negativo.

Como este argumento no se entiende muy bien en la discusión pública (y, por experiencia propia, recuerdo que la afirmación de que un tipo de interés real pueda ser negativo genera enconadas reacciones, incluidas bastante infantiles quejas sobre la “injusticia” de tal negatividad), voy a intentar ser un poquito más técnico que lo que es habitual en este blog, pero espero que no en exceso. En el contexto de un modelo muy básico con agente representativo y sin dinero ni gobierno, como el que se explica el primer día de clase en un programa de economía serio (o en el primer capítulo de un libro de texto standard), el tipo de interés real  que paga un bono entre el periodo actual y el siguiente satisface una ecuación de Euler:

que paga un bono entre el periodo actual y el siguiente satisface una ecuación de Euler:

donde  es el tipo de descuento, que asumiré es menor que 1 (reflejando, pues, la presunción de que los agentes económicos prefieren el presente al futuro),

es el tipo de descuento, que asumiré es menor que 1 (reflejando, pues, la presunción de que los agentes económicos prefieren el presente al futuro),  es la utilidad marginal,

es la utilidad marginal,  es el consumo en este periodo y

es el consumo en este periodo y  es el consumo en el periodo siguiente. La razón de utilidades marginales:

es el consumo en el periodo siguiente. La razón de utilidades marginales:

y que, por tanto la ecuación de Euler genere:

Lo bonito de este ejemplo es que el resultado aparece un modelo transparente, sin gobierno alguno (con lo cual nadie puede caer en la tentación de argumentar que el tipo de interés esta “manipulado” de alguna manera por la autoridad monetaria) y sin dinero. Es más, el resultado es tremendamente robusto a la larga lista de quejas que seguro que más de un lector esta pensando en estos momentos. La posibilidad de tener un tipo de interés real negativo surge incluso si en vez de un agente representativo tenemos heterogeneidad individual muy detallada, con agentes de vida finita, con incertidumbre y ambigüedad, con consumo endógeno, con mercados incompletos, con capital privado productivo (la presencia de capital privado solo impone, en general, una cota inferior a igual a  , donde

, donde  es la tasa de depreciación; con costes de ajuste esta cota puede ser incluso menor) o con heterogeniedad de tipos de capital (para los que no se han enterado, que son más de uno: la crítica de Cambridge es algo que cualquier estudiante de primero de doctorado de un programa serio sabe resolver sin bajarse del caballo). Es importante resaltar que en ningún momento estoy afirmando que el tipo de interés real tenga que ser necesariamente negativo empíricamente. Simplemente resalto lo sencillo que es, en el contexto de una colección muy amplia de modelos, generar tipos de interés reales negativos. No hay, por tanto, presunción teórica alguna que implique que los tipos de interés reales deban de ser positivos.

es la tasa de depreciación; con costes de ajuste esta cota puede ser incluso menor) o con heterogeniedad de tipos de capital (para los que no se han enterado, que son más de uno: la crítica de Cambridge es algo que cualquier estudiante de primero de doctorado de un programa serio sabe resolver sin bajarse del caballo). Es importante resaltar que en ningún momento estoy afirmando que el tipo de interés real tenga que ser necesariamente negativo empíricamente. Simplemente resalto lo sencillo que es, en el contexto de una colección muy amplia de modelos, generar tipos de interés reales negativos. No hay, por tanto, presunción teórica alguna que implique que los tipos de interés reales deban de ser positivos.

El problema surge, sin embargo, cuando introducimos dinero en efectivo en la economía y la mayoría de los activos financieros se realizan en términos nominales (es decir, en activos expresados en términos de la moneda en esta economía). En este caso, la ecuación de Euler queda modificada a:

donde  es ahora el tipo de interés de un bono nominal y

es ahora el tipo de interés de un bono nominal y  es la tasa de inflación.

es la tasa de inflación.

La presencia de dinero en efectivo impone, sin embargo, una restricción adicional en esta ecuación de Euler:

Esta restricción surge de la observación que en una economía monetaria siempre existe la tecnología Tony Soprano de ahorro: se puede ahorrar en términos de efectivo (por ejemplo, guardándolo en el cubo de la comida de los patos). Dado que el dinero en efectivo tiene un retorno nominal igual a cero (al menos en su configuración actual), nadie aceptará comprar un bono que le rinda menos que el dinero en efectivo. Esta afirmación puede ser modificada para incluir una prima  en favor del bono nominal para compensar por los costes de mantener dinero en efectivo (a fin de cuentas, Carmela le roba el dinero a Tony), con lo cual, en la practica, la restricción queda relajada a

en favor del bono nominal para compensar por los costes de mantener dinero en efectivo (a fin de cuentas, Carmela le roba el dinero a Tony), con lo cual, en la practica, la restricción queda relajada a

donde es unos cuantos puntos básicos (y lo que explica que buena parte del mercado de bonos nominales soberanos europeos a corto plazo ahora emita a un pequeño tipo negativo). Pero, para facilitar la discusión en esta entrada puedo asumir sin mayor problema que  . Esta condición es la famosa cota cero de los tipos de interés nominales.

. Esta condición es la famosa cota cero de los tipos de interés nominales.

¿Qué problema genera esta cota? De nuevo, es perfectamente posible pensar que en esta economía pudiese ocurrir que

y que, por tanto, debiera cumplirse que:

(

( ) significa suficientemente mayor (menor) que 1. Un ejemplo sencillo que genera esta situación es una crisis financiera que limita el consumo de los agentes.

) significa suficientemente mayor (menor) que 1. Un ejemplo sencillo que genera esta situación es una crisis financiera que limita el consumo de los agentes.

Pero, a la vez, si es reducido (por ejemplo, porque un banco central controla cuidadosamente la misma), no se puede satisfacer simultáneamente que

y

¿Cómo se puede resolver este aparente dilema? Cuando un mercado no se puede vaciar por precios, se vacía por cantidades (algo que hemos explicado en este blog mil veces al hablar de las rigideces de nuestro mercado de trabajo). La manera en la que el mercado de inversión-ahorro se vacía es por cantidades es reduciendo el ahorro: dado que la sociedad quiere ahorrar más de lo que permite la ecuación de Euler con la cota cero, la economía se contrae (sube  , reduciendo la razón de utilidades marginales). En concreto, en una economía con rigideces nominales, el deseo de todos los agentes de ahorrar más se traduce en menos demanda. Dado que con rigideces nominales, el producto agregado esta parcialmente determinado desde el lado de la demanda, el producto cae y con él la cantidad ahorrada. Esto es a lo que me refería anteriormente con la necesidad de que el mercado de inversión-ahorro se vacíe a la cantidad “adecuada”: cuando este mercado se vacía a un bajo nivel porque la cota cera es operativa, la economía produce demasiado poco.

, reduciendo la razón de utilidades marginales). En concreto, en una economía con rigideces nominales, el deseo de todos los agentes de ahorrar más se traduce en menos demanda. Dado que con rigideces nominales, el producto agregado esta parcialmente determinado desde el lado de la demanda, el producto cae y con él la cantidad ahorrada. Esto es a lo que me refería anteriormente con la necesidad de que el mercado de inversión-ahorro se vacíe a la cantidad “adecuada”: cuando este mercado se vacía a un bajo nivel porque la cota cera es operativa, la economía produce demasiado poco.

Es más, la caída de la demanda causa que los precios bajen (los empresarios quieren vender y no les queda más remedio que tener ofertas, rebajas, etc., aún recuerdo los ofertones que había en Sacks Fifth Avenue en ropa de diseño en 2008, no los hubo nunca antes ni los ha vuelto a haber). Una caída de los precios hace que  (o al menos mantiene a suficientemente cercano a cero), lo que al crear

(o al menos mantiene a suficientemente cercano a cero), lo que al crear

¡agrava el problema! La presencia de la cota cero de los tipos de interés nominales generada por la presencia de dinero en metálico y las rigideces de precios y salarios transforman el sistema de precios, sistema que habitualmente funciona francamente bien, en un mecanismo contraproducente. La cota cero, como bien entendió Keynes (aunque no lo explicase de manera muy clara en la Teoría General), es el verdadero talón de Aquiles de un economía de mercado. Aunque normalmente la cota no es operativa, cuando lo es (en la Gran Depresión o durante la reciente crisis financiera), las economía de mercado se encuentran atrapadas en una situación de bajo nivel de actividad de la que resulta complejo salir porque el sistema de precios no envía las señales adecuadas. El dinero en metálico es un pacto faustiano: mientras nos permite solucionar el problema de cómo realizar transacciones descentralizadas entre los agentes, nos deja expuestos a un serio problema de coordinación intertemporal. De hecho no hay nada especial en cero. Si por el motivo que fuera el tipo de interés nominal no puede bajar de un 1%, tenemos el mismo problema: un precio fundamental en una economía de mercado como es el tipo de interés no se puede ajustar.[2]

En un mundo donde la cota cero de los tipos de interés nominales es operativa buena parte de las intuiciones habituales de política económica (normalmente correctas) funcionan al revés. Una reducción del gasto público improductivo, al incrementar el ahorro nacional, agrava la situación (otra cosa distinta es que tal reducción venga impuesta por una restricción de solvencia, como le pasó a Grecia o casi nos pasó a nosotros en 2010-2012, con lo cual por muy dolorosa que sea la consolidación fiscal, poco remedio queda a la misma). De igual manera, un incremento de la inflación, al reducir el tipo de interés real, ayuda a vaciar el mercado de inversión-ahorro a un mejor nivel de actividad económica.[3]

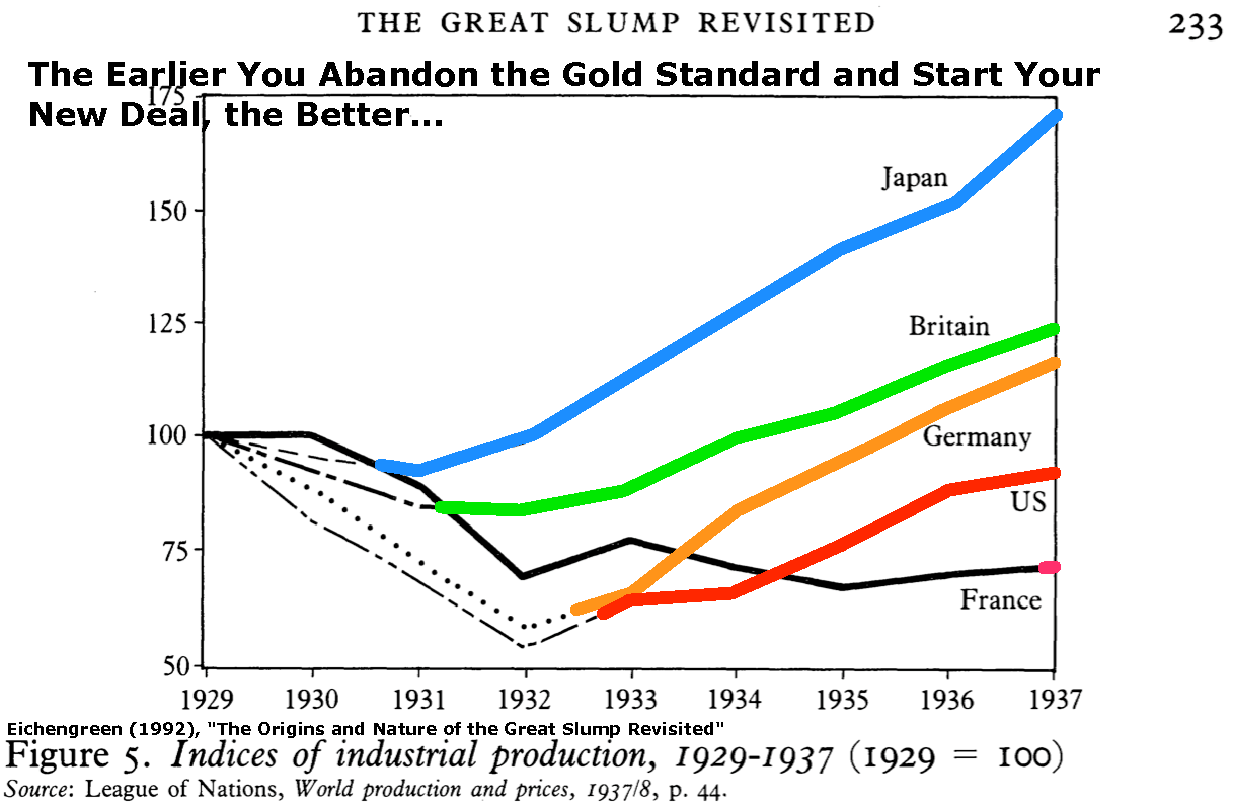

Este último argumento ilustra, además, porque el resto de la cota cero es particularmente serio en los patrones monetarios de mercancía, como el patrón oro, ya que en los mismos es casi imposible para la autoridad monetaria generar inflación cuando esta es necesaria, o el Euro, ya que al no poder devaluar atrapa a las naciones miembro en una situación de baja inflación. La evidencia de la Gran Depresión es abrumadora: la salida (o modificación) del patrón oro y la consiguiente inflación fue el primer paso para la recuperación. Pocas cosas en economía se ven tan claras como en este famoso gráfico de Barry Eichengreen:

(el porqué alguien, después de ver este gráfico, pueda seguir pensando que el patrón oro tiene sentido es un misterio, como el de la existencia del universo, probablemente fuera del alcance de la menta humana de entender).

Obviamente, ir por el mundo generando inflación (o gasto público improductivo) no es la mejor receta. Ambas políticas tienen efectos negativos en el medio plazo y, lo que es más importante, son fácilmente presas de abuso por parte del sistema político (el número de irresponsables y demagogos que circulan por el mundo autodenominándose Keynesianos es tan numeroso como las estrellas del cielo).

Una solución mucho más sencilla es liquidar la cota cero. Y para ello, nada más fácil que eliminar el dinero en metálico e irnos a un mundo de dinero puramente electrónico (algo que llevamos defendiendo en NeG desde hace muchos años). La gran ventaja del dinero electrónico es, que al liquidar la cota cero de los tipos de interés nominales, puede ser tan pequeño como se necesite para vaciar el mercado de inversión-ahorro.

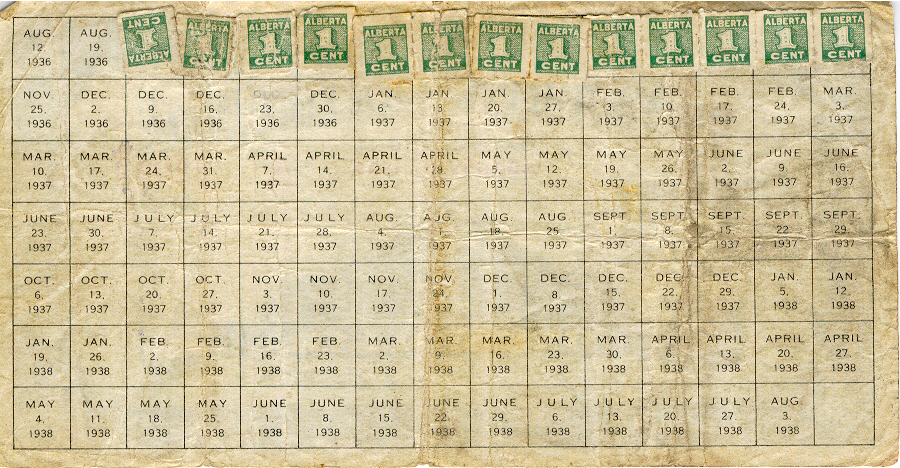

Esta idea no es novedosa. Hace ya mucho tiempo Silvio Gesell propuso el estampillado del dinero en metálico para generar tipos de interés negativos (aunque nunca conectó esta propuesta con la idea de que tal tipo de interés solo ha de ser negativo en ciertos casos). Una versión de este plan se aplicó de finales de 1936 a 1937, no con excesivo éxito, en la Alberta del gobierno del Partido del Crédito Social con los bautizados como certificados de la prosperidad (uno de ellos reproducido en la fotografía debajo, una buena descripción de este curioso experimento monetaria se puede encontrar aquí). Robert Eisler, durante la Gran Depresión, propuso que el tipo de cambio entre los depósitos bancarios y el dinero en metálico no fuera constante. Pero el dinero electrónico permite implementar los tipos de interés negativos sin mayor problema. Cuando fuera necesario, los balances de dinero electrónico se irían reduciendo con el tiempo (igual que el de muchas tarjetas regalos, que te imponen un tipo de interés negativo, para inducir el rápido gasto de las mismas). En 2009, los bancos centrales de los países avanzados hubieran podido reducir el tipo de interés hasta -4/-5%, las deudas acumuladas se habrían reducido y la actividad económica ajustado de una manera mucho más suave de lo que se hizo (y no, esto no hubiese “prolongado” los problemas originales, pero eso lo dejo para otro día).

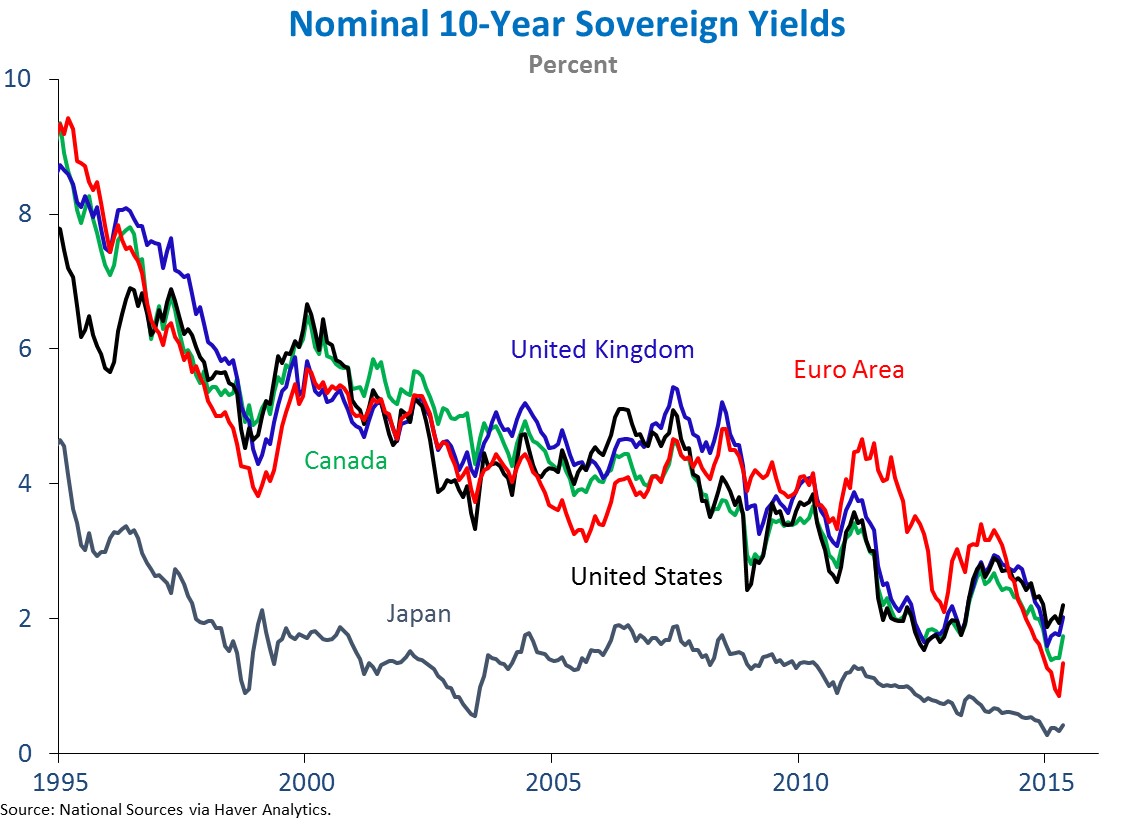

Bitcoin no permite esta posibilidad y sufre de la cota cero tanto como el oro, sino más por la pérdida progresiva de bitcoins que pueda ocurrir a lo largo del tiempo (y que tiene un efecto deflacionario). Es por ello que una generalización de Bitcoin como moneda de pago agravaría el problema de la cota cero de los tipos de interés. Dado que, por una serie de motivos (bajo crecimiento de la población mundial, envejecimiento, ralentización del crecimiento de la productividad, etc.), es probable que durante las próximas décadas nos enfrentemos a la cota cero de manera más frecuente que en el pasado, como sugiere el gráfico que encabeza esta entrada, de una reciente entrada de Maurice Obstfeld y Linda Tesar (aunque esta opinión no es unánime en la profesión: observadores tan agudos como Jim Hamilton son más escépticos y piensan que los bajos tipos de interés actuales son más consecuencia de situaciones coyunturales).

El “fallo” de nuestro sistema monetario generado por la cota cero tiene que ser afrontado lo antes posible. Las crisis profundas como las que hemos sufrido abren las puertas a los partidos populistas y, más en general, a las malas políticas económicas. El daño que ha sufrido las perspectivas de crecimiento en el largo plazo de la economía americana en los últimos ocho años como consecuencia de respuestas de política económica incorrectas es más que notable (por ejemplo, cualquier cosa en la que Elizabeth Warren haya estado cercana no solo es inconstitucional y un insulto al Estado de derecho, es un desastre esperando a explotar). Y no tengo nada claro que España pueda sobrevivir una segunda profunda recesión sin sufrir serios disgustos. Es más, en un mundo con banqueros centrales independientes (BCE, Fed), el posible daño generado por un exceso de inflación de unos puntos con respecto a un objetivo (como del 2%) es casi con total seguridad un orden de magnitud más pequeño que los daños causados por la cota cero de los tipos de interés nominales o los posibles errores de juicio de estos banqueros centrales en el control de los tipos de interés nominales en el corto plazo.

Bitcoin fracasa de manera rotunda en afrontar este problema y, solo por ello, me coloca en el lado de los que prefieren que esta nueva moneda no se extienda en exceso.

Lo Ambiguo

Bitcoin impone una anonimidad casi total en las transacciones. Esta anonimidad tiene un efecto ambiguo. En los países desarrollados tal anonimidad probablemente solo ayude, en la práctica, a los criminales, como demuestra el éxito de Silk Road gracias a Bitcoin, el uso de Bitcoins para los ataques de malware o la reciente creación por Interpol de una unidad especializada en crímenes con Bitcoin. Incluso sin entrar en temas criminales, la anonimidad impone que todas las transacciones sean finales, lo que dificulta las posibles reclamaciones o resolución de disputas entre partes contractuales (como demuestra los problemas para entender qué pasó exactamente con Mt. Gox). La anonimidad dificulta también la recopilación de datos por parte de las empresas sobre sus clientes, recopilación que esta revolucionando como se diseñan y distribuyen nuevos bienes y servicios, con notables incrementos de bienestar (aunque las rupturas de la confidencialidad de estos datos también tiene efectos negativos).

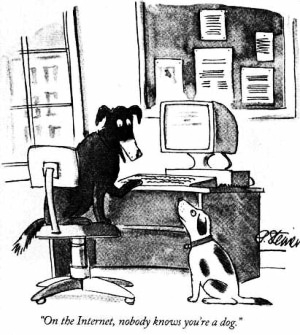

En los paises en vías de desarrollo o menos democráticos, la anonimidad puede ser beneficiosa: en Bitcoin nadie sabe si eres un opositor a Putin o una mujer en Arabia Saudí intentando escapar de un marido maltratador. Como en la famosa viñeta del New Yorker, todos somos iguales en Bitcoin.

Cuales de estos dos factores sea más importante en el medio plazo es algo que los datos nos dirán.

En Resumen

Bitcoin es un ejemplo casi único de moneda fiduciaria privada que ha alcanzado fama y renombre mundial. Como tal moneda, esta sujeta incertidumbres, una inestabilidad casi inherente e ineficiencias. Las rápidas fluctuaciones en su precio (unas ocho veces más volátil que S&P500) no son más que prueba clara de esta incertidumbre e inestabilidad y la hacen una mala inversión para casi todos los agentes.[4]

Mientras que el estudio de Bitcoin ha sido para mi fascinante, y espero que para los lectores no excesivamente aburrido, al final del día mi veredicto sobre esta moneda, excepto por la posible importancia de la idea de la cadena de bloques y la generación de incentivos a la innovación tecnológica en el sistema de pagos, es negativo. No creo que su generalización incremente el bienestar de la sociedad, al menos en economías avanzadas como Estados Unidos o Europa, aunque quizás no en desastres certificados como Venezuela o Argentina.

Esta afirmación es diferente, claro, de una predicción sobre su posible éxito. Las monedas fiduciarias privadas tienen lo que los economistas, en nuestra jerga, llamamos equilibrios múltiples: una situación donde muchas cosas diferentes pueden ocurrir. Sencillamente, en estas circunstancias, carecemos de los instrumentos para predecir el futuro. Como siempre dice Tom Sargent, el problema de la economía no es que imponga demasiadas restricciones en los observables, es que impone demasiadas pocas. Es más, puede que lo que triunfe al final sea una nueva moneda virtual diferente de Bitcoin. Como he explicado, existen muchos nuevos experimentos en el mercado de estas monedas y algunas de ellas incorporan interesantes avances con respecto al diseño original de Bitcoin. Igualmente, los estados están también experimentando con monedas electrónicas, como en Ecuador. Vivimos en tiempos de un acelerado cambio tecnológico y Bitcoin ha demostrado que el mismo también puede y debe de llegar a nuestros sistemas monetarios.

Mientras tanto, quizás lo más sensato sea regular adecuadamente los contratos realizados en Bitcoin y su tratamiento fiscal (en España, como me recuerda Francisco de la Torre, existe una consulta vinculante de la Dirección General de Tributos que explica su régimen en el IVA como efecto de comercio), entender bien las implicaciones de estas innovaciones tecnológicas (como siempre, en Estados Unidos y el Reino Unido van por delante de nosotros; un resumen de regulaciones aquí) e ir pensando en una reforma más profunda de nuestros sistemas monetarios públicos.

1. Sí, el argumento de radiar el oro de Ian Fleming no tiene mucho sentido. En la novela, Goldfinger quiere llevarse el oro y enviarlo a la Unión Soviética en un crucero que está visitando Estados Unidos en un supuesto gesto de “buena voluntad”. La crítica fustigó a Fleming al publicarse la novela por la dificultad logística de cargar el oro en el tren antes de que llegasen los refuerzos del ejército a impedírselo, con lo que la película cambia el plan. Por otro lado, la novela ofrece muchos más detalles sobre las actividades de Goldfinger sorteando el control de capitales del Reino Unido en ese momento (M, por ejemplo, se pregunta con razón porqué el valor de la libra esterlina depende del oro en los sótanos del Banco de Inglaterra y no de la capacidad de la economía británica de producir bienes y servicios). Sin embargo la película tiene el comentario más gracioso desde la perspectiva de 2015: Goldfinger guarda parte de su oro en Venezuela, país que sale a menudo en la obra del novelista inglés como ejemplo de probidad financiera.

2. Siempre me ha llamado poderosamente la atención que los mismos economistas que consideran obvio (con razón) que un precio fijo en el mercado de alquileres de pisos (por ejemplo, por una regulación pública) genera un nivel inadecuado de alquileres no vean porque un precio fijo en el mercado de inversión-ahorro (una cota cero de los tipos de interés nominal operativa) genera un nivel inadecuado de ahorro. En todo caso existe un argumento más profundo: la coordinación intertemporal es mucho más compleja y fragil que la coordinación intratemporal. Es por ello siempre peligroso importar la intuición de los modelos estandard de micro intermedia en macro, pues los mecanismos que los primeros enfatizan pueden romperse en los segundos por muchos motivos.

3. Si los precios y salarios fueran plenamente flexibles, la cota cero no sería tampoco un problema (y el producto no estaría parcialmente determinado desde el lado de la demanda): los precios subirían lo suficientemente rápido como para conseguir que el tipo de interés real fuera el adecuado. Cualquiera que haya firmado un contrato de telefonía sabe que los precios no son flexibles: la compañía se compromete a no cambiar el precio del servicio por la duración del contrato (un año, normalmente). De igual manera, los alquileres de los pisos (incluso en mercados completamente liberalizados), los salarios, el precio del periódico y muchísimos otros precios solo se revisan de vez en cuando debido a una serie de razones como los costes de renegociación o los límites en los flujos de información que reciben los agentes. Curiosamente el problema con los precios no es que estos suban demasiado deprisa, es que la rigidez de precios genera demasiada poca inflación.

4. Existe incluso una razón más importante detrás de estas fluctuaciones: la indeterminación del tipo de cambio entre monedas fiduciarias puras, como en el clásico trabajo de Kareken y Wallace.