Esta entrada en conjunta con David López-Salido.

La semana pasada presentamos una discusión sobre los posibles efectos económicos de la incertidumbre política en España. Siendo un tema complejo, nos quedaron muchas cosas que discutir. Igualmente hemos recibido muchos comentarios, en la página web y en persona, que que merecerían la pena ser analizados, para entender las fortalezas, limitaciones y posibles extensiones de nuestro trabajo.

¿Cómo de inusual es la incertidumbre que vivimos?

En una escena famosa en The Third Man, Lime explica: “in Italy, for thirty years under the Borgias, they had warfare, terror, murder, and bloodshed, but they produced Michelangelo, Leonardo da Vinci, and the Renaissance. In Switzerland, they had brotherly love, they had five hundred years of democracy and peace – and what did that produce? The cuckoo clock.”

España se parece más a Italia que a Suiza: nuestra historia esta jalonada de sobresaltos. Como resaltaba, con razón, un lector, poco se parece nuestra incertidumbre política a la que tuvimos, por ejemplo, en 1977 o en 1981.

Desafortunadamente, el índice de Baker, Bloom y Davis solo comienza en 2001 (por cierto: una idea de tesis doctoral para un estudiante con ganas: elaborar un índice semejante para España remontándose décadas en el pasado; tanto ABC como El País o La Vanguardia tienen digitalizadas sus ediciones pasadas, quizás también otros periódicos económicos).

En esta muestra más corta podemos calcular una distribución histórica de incertidumbre estimando con un kernel no-paramétrico (básicamente, una manera flexible de estimar una densidad sin imponer restricciones de formas funcionales concretas).

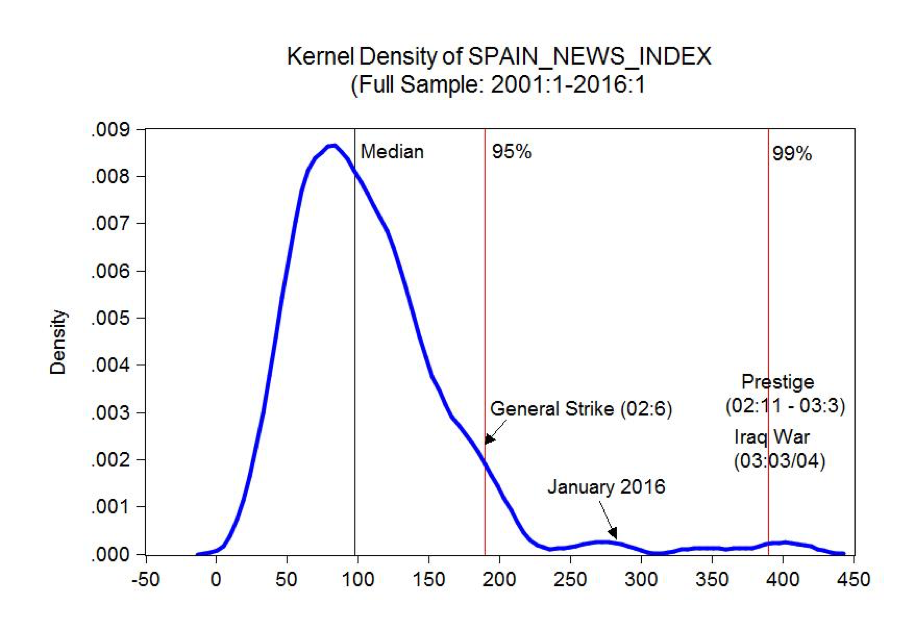

En la primera figura dibujamos el resultado de este kernel con la muestra completa. Las líneas verticales representan la mediana, el percentil 95 y el percentil 99. Ahora estamos por encima de la huelga general de 2002 pero todavía por debajo del nivel de la tragedia del Prestige y de la guerra de Irak.

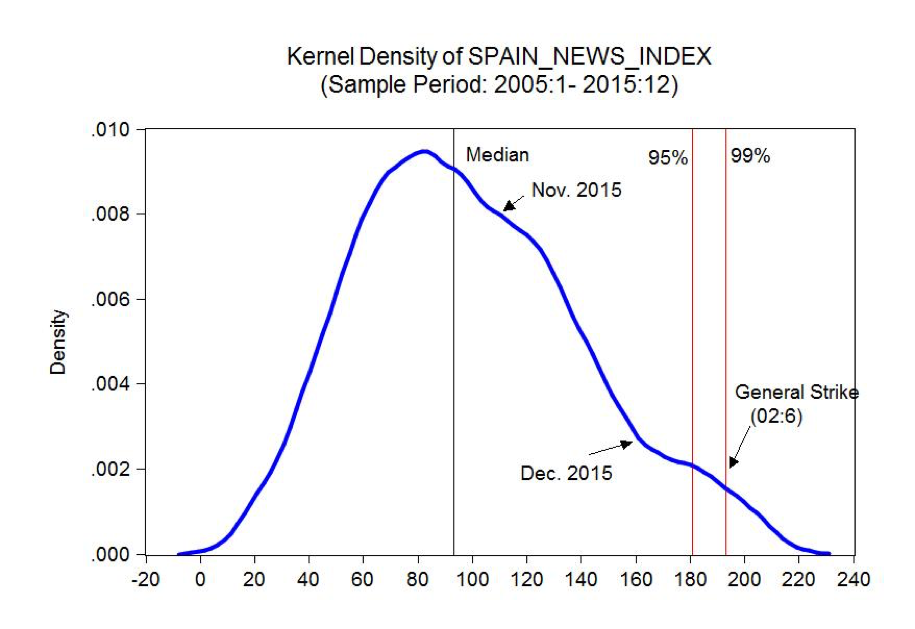

En la segunda figura reproducimos el mismo ejercicio pero ahora solo desde 2005. La observación de enero de 2016 se nos sale por la cola derecha. Realmente, es un nivel de incertidumbre inusitado en la última década.

En una expresión que no nos emociona en exceso pero que se ha hecho muy famosa en los últimos años: estamos viendo un cisne negro.

Shocks de incertidumbre vs. shocks de nivel

Un parte del argumento que es importante recordar es que nuestro ejercicio intenta estimar el efecto del incremento de incertidumbre (el “shock de incertidumbre”) con respecto a un contrafactual en el que España sigue en el patrón histórico de comportamiento. Esto no quiere decir:

1) Que no haya que cambiar cosas en España. Nosotros hemos sido los primeros explicando la necesidad de afrontar reformas en España. Pero cambio e incertidumbre son dos cosas distintas. Es posible tener un programa de reformas profundo, claro y creíble que no genere incertidumbre excesiva. Es verdad que pudiera ser que tal programa de reformas solo fuera factible generando incertidumbre (no es esta nuestra visión, pero podemos estar equivocados). Incluso en este caso, computar el coste de la incertidumbre es importante. Uno necesita tener una estimación de los costes de la transición a una nueva estructura económica y de los beneficios de esa nueva situación. Uno de los errores más comunes en economía, como nuestro querido compañero de blog (y en el caso de Jesús, de departamento) Victor Ríos Rull nos grabó a fuego hace muchos años, es olvidarse de estos costes de transición.

2) Que si la incertidumbre se resuelve de manera negativa, la economía no vaya a peor. Un cambio negativo de política (por ejemplo, con un gobierno que crea que la restricción presupuestaria no existe o que los deseos se pueden convertir en realidades simplemente porque son las aspiraciones del “pueblo”) es lo que los economistas llamamos un “shock de nivel”. Nuestro ejercicio de la semana pasada NO intentaba medir ese “shock de nivel”. Solo mide el efecto de la incertidumbre per se.

¿Cuándo veremos los efectos?

Nuestro ejercicio de estimación mira hacia el futuro. Medimos los efectos que tendrá la incertidumbre política actual en la actividad económica de los meses futuros. Por ello, que la actividad no se haya resentido mucho en diciembre de 2015 y enero de 2016 no es sorprendente. Es, de hecho, lo que te dice el VAR. Y, además, las variables que esperamos que reaccionasen más rápidamente, como la prima de riesgo, ya apuntan en esa dirección (igualmente aquí), aunque parte de esta subida probablemente venga de la turbulencia mundial.

Existe un punto más sutil: la evaluación de la predicción es con respecto a un contrafactual. Incluso si la economía va relativamente bien en los próximos meses, uno siempre podría argumentar que habría podido ir todavía mejor en ausencia de incertidumbre.

¿Quiere decir esto que nuestra estimación no puede ser “refutada”? No, en absoluto. Existen muchas maneras de intentar evaluar el comportamiento de los modelos estadísticos. No es este el momento de revisarlas (aunque solo sea porque sería algo técnico). Simplemente queremos recordar que la evidencia empírica es siempre compleja de leer.

Un ejemplo aclara este punto. Imaginémonos un equipo de futbol al que le va mal y sustituye al entrenador. En el primer partido con el nuevo entrenador, el equipo gana. ¿Es consecuencia del nuevo entrenador? ¿O habría ganado el equipo con el antiguo entrenador de todas maneras? ? ¿O ha ganado precisamente por los cambios introducidos por el antiguo entrenador hace unas semanas y que únicamente fructifican ahora? El que la prensa deportiva se llene de sesudas disquisiciones y enconadas disputas al respecto demuestra que juzgar cualquier acción con los datos observados demanda cierto cuidado.

Otros Indicadores

John Muller nos señalaba la existencia de otros índices de incertidumbre, como el Indicador I3E que calcula un equipo que encabeza Miguel A. Ariño.

En primer lugar, es importante señalar lo que es y lo que no es el índice de Baker, Bloom y Davis. Estos tres economistas intentan medir la incertidumbre causada por la política económica. En sus propias palabras: “To measure policy-related economic uncertainty”, no la incertidumbre en general. En comparación, el Indicador I3E “pretende reflejar de manera sintética la evolución mensual de la incertidumbre existente sobre la situación económica,” algo muy interesante, pero que puede ser diferente de la incertidumbre política.

Un ejemplo aclarar las diferencias. Imaginémonos que España se viese sometida a un alto nivel de incertidumbre causado, por ejemplo, por un meteorito peligrosamente acercándose a la tierra. Tal incertidumbre (¿nos golpeará o no el meteorito?) causaría fuertes fluctuaciones en los mercados financieros y tendría una repercusión económica de primera magnitud. Pero es difícil atribuir la trayectoria del meteorito a la política económica (aunque, para ser sinceros, nos imaginamos las columnas de algunos de los “economistas” que escriben en la prensa digital ante tal noticia: “El patrón oro: la mejor defensa espacial contra los meteoritos”, “Los estímulos monetarios de los bancos centrales causan que un meteorito se acerque a la Tierra” o “Los economistas a sueldo del IBEX 35 empujan un meteorito a la Tierra para imponer el contrato único”).

Esto se ve en más detalle si miramos los componentes del indicador I3. Este emplea la volatilidad realizada, de la tasa de cambio dólar-euro, del precio del barril de petróleo Brent, del IBEX 35 y de los precios del bono español a 10 años.

Los dos elementos más fáciles de explicar son los dos primeros ¿Es un incremento de la volatilidad en la tasa de cambio dólar-euro una medida del incremento de la incertidumbre de política económica en España? No, al menos mientras España entrase en una situación catastrófica que pusiera en peligro el euro. Muy lejos estamos de ello. ¿Y qué decir del precio del barril de petróleo Brent? ¿Va acaso Pablo Iglesias a ir al mar del norte y dedicarse a sabotear pozos porque Pedro Sánchez no le hace caso? Probablemente no.

Con respecto a la volatilidad del IBEX 35 y de los precios del bono español a 10 años, uno se encuentra con un problema de exogeneidad. La volatilidad de activos financieros incorporada las expectativas de los agentes con respecto a eventos futuros y, por ello, es complicado emplearla como un “shock” para medir los efectos de la volatilidad. En nuestra evidencia empírica en los siguientes párrafos demostraremos, de hecho, como el indicador I3 responde a nuestros shocks de incertidumbre política pero no al contrario. Interpretamos tal resultado como evidencia convincente de estos problemas de endogeneidad a los que nos referíamos. Es más, sabemos que una muy buena parte de la volatilidad de los índices bursátiles y de bonos de economías pequeñas como la española viene determinada por un factor común internacional y no por componentes idiosincráticos a un país. Este trabajo revisa la literatura y la evidencia de los últimas días de caídas de la bolsa en España enfatiza estos efectos comunes de los mercados financieros.

Queremos ser claros: nuestra crítica no es al indicador I3. Es a la interpretación del mismo como guía de los cambios en la incertidumbre política en España. El indicador I3 no mide la incertidumbre política, mide la volatilidad en los mercados financieros. Y mientras ambas variables están relacionadas, es econométricamente peligroso emplear la segunda como proxy de la primera. Extraer conclusiones de maneras como esta creemos que requiere cautela.

Nuestro VAR de la semana pasada, al incorporar como variable el índice de noticias europeo, controla por efectos como el de un meteorito: todos los periódicos europeos hablarían del mismo. Nosotros no medimos la incertidumbre en España, medimos con el VAR los efectos diferenciales de la incertidumbre política en España con respecto a nuestro entorno europeo.

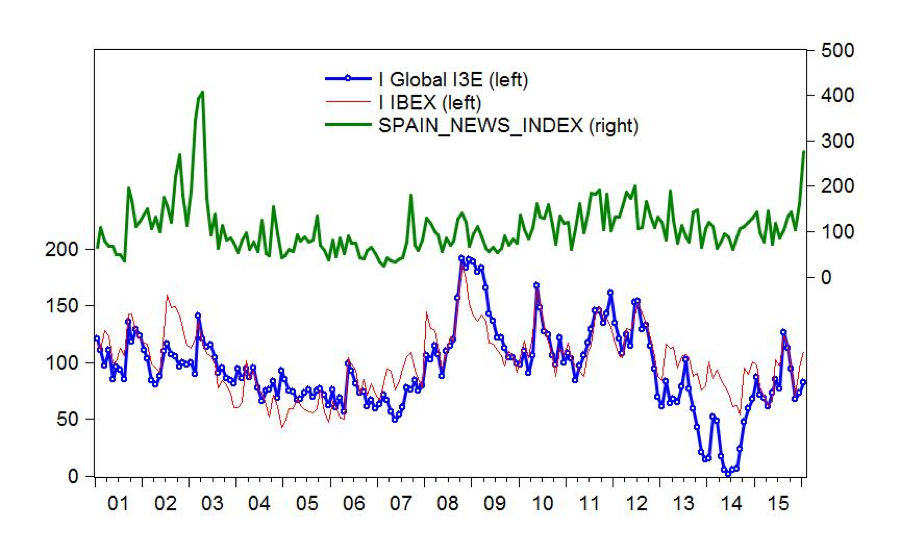

Aun así, y para ser sistemáticos, comparamos los índices en el siguiente gráfico, donde dibujamos en verde el índice de noticias, en azul el Indicador I3E global y en rojo el componente solo del IBEX 35, que es el que probablemente mejor aproxime la incertidumbre política.

La correlación entre el índice de noticias con el indicador I3 global es 0.28 y con el indicador del IBEX es 0.46. Estas correlaciones, relativamente bajas, demuestran de manera rigurosa la diferencia entre estas distintas variables. Las correlaciones apenas cambian si miramos la muestra solo desde 2005. El índice de noticias tiene, además, un menor componente de predictibilidad. Su autocorrelación de primer orden es 0.6, mientras que para el indicador global I3 es de 0.9 y para el indicador del IBEX es 0.85.

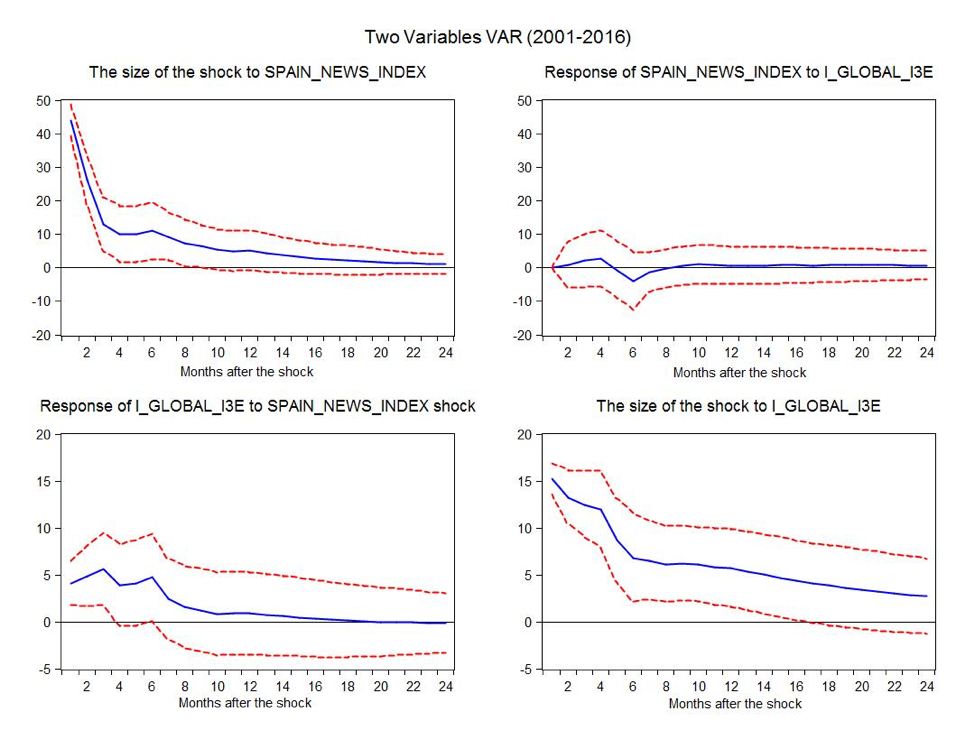

Nuestro siguiente ejercicio es tirar un VAR con dos variables, el índice de noticias y el indicador I3 global para 2001-2016. La función de respuesta al impulso más interesante es la que vemos en el panel superior derecho, en la que comprobamos que el índice de noticas no responde al cambios en el indicador I3. Este resultado refuerza nuestra visión que la volatilidad del IBEX 35 no es una buena manera de medir la incertidumbre política.

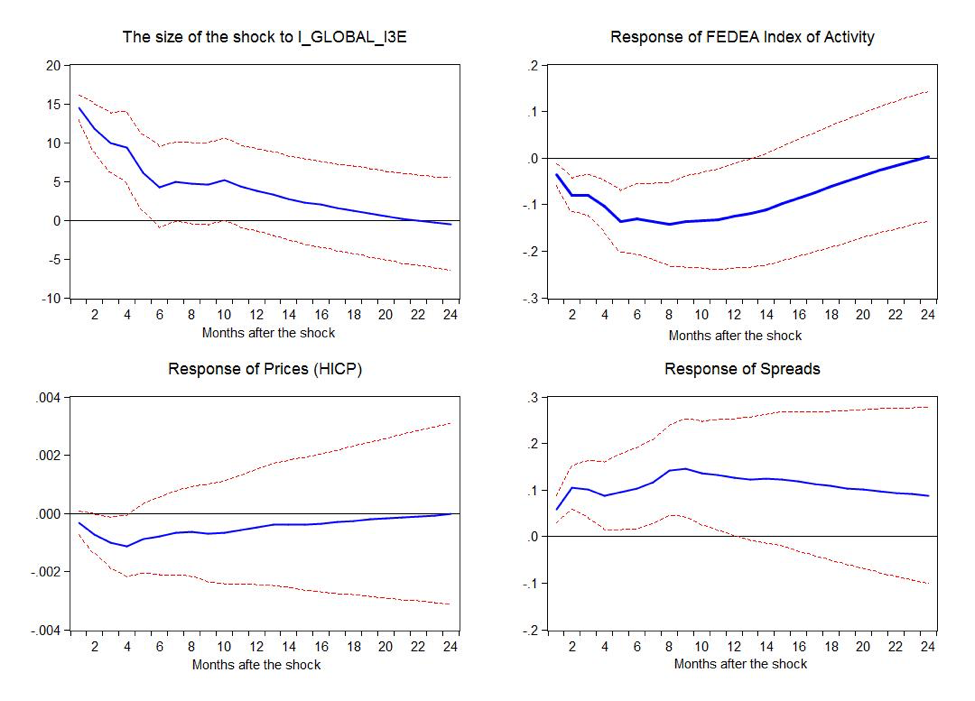

En un tercer ejercicio, agarramos el VAR que tiramos en nuestra entrada la semana pasada y lo aumentamos incluyendo el indicador I3 global entre el índice de noticias y las demás variables. Miramos a las funciones de respuesta al impulso tanto al índice de noticas como al indicador I3. Las primeras funciones de respuesta al impulso prácticamente no cambian, con lo cual no las reproducimos. Las segundas funciones de respuesta al impulso del indicador I3 global las dibujamos en el siguiente gráfico:

El tamaño del shock de 1 desviación típica es de 15 unidades que, por una sonrisa de la fortuna, es el mismo incremento del indicador entre noviembre y diciembre. Los resultados indican una respuesta más pequeña que el índice de noticas, aunque mejor estimada gracias a la mayor volatilidad del IBEX 35 (la variación es la madre de la identificación) y la mayor predictibilidad del indicador. Los efectos son relativamente importantes y duraderos (el máximo efecto en la actividad económica es en el mes 10). Es decir, que el indicador I3 global también parece predecir un efecto negativo sobre la economía. Este VAR tiene problemas, sospechamos, de no ser fundamental, con lo cual no vamos a enfatizar este resultado en exceso. Solo queremos apuntar a que es difícil mirar la reciente evaluación del indicador I3 sin, al menos, un pelín de preocupación.

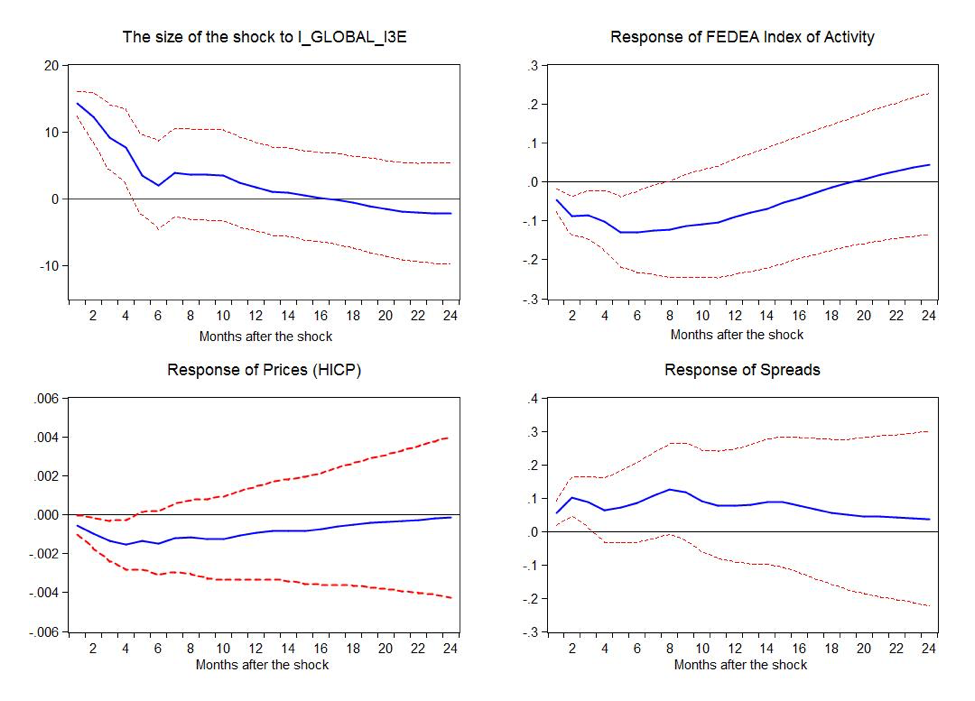

Los efectos, mirando los datos solo desde 2005 hasta 2015 son muy similares (siguiente gráfico):

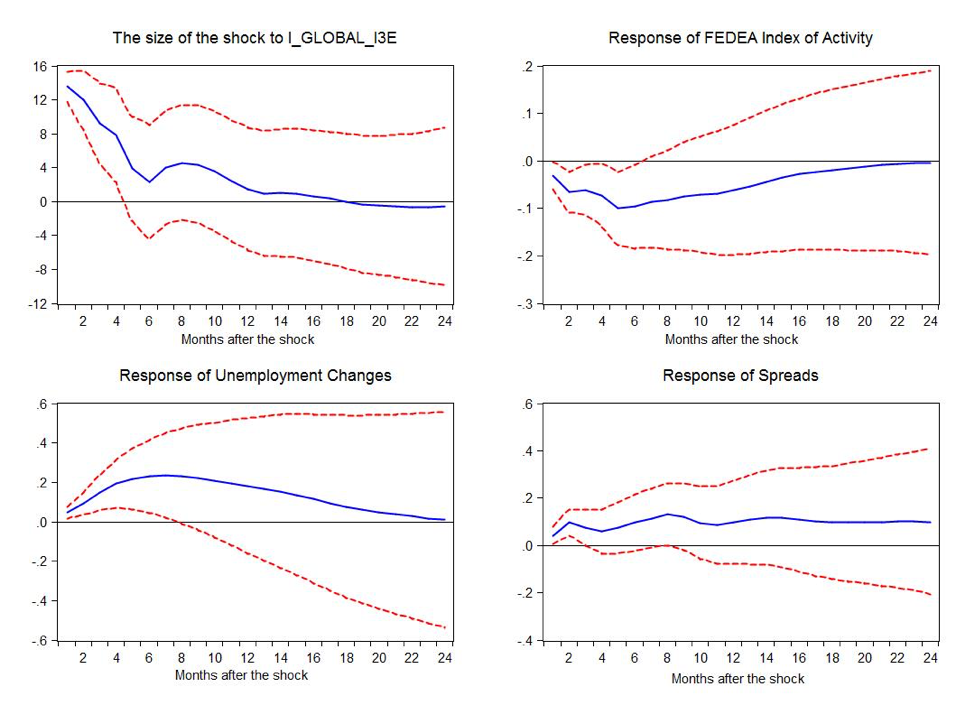

Otro ejercicio de robustez incorpora datos de desempleo:

En resumen:

1) El indicador I3 es una más que bienvenida nueva medida de incertidumbre de la economía española.

2) No creemos, sin embargo, que deba emplearse para medir la incertidumbre política.

3) Incluso olvidándonos de nuestro argumento en el punto 2, las innovaciones al indicador I3 como las observadas recientemente predicen una caída de la actividad económica.

Conclusiones

Después de otras 2000 palabras largas, se nos siguen quedando muchas cosas en la recámara sobre los efectos de la incertidumbre política en la economía española. Intentaremos volver a ellas en las próximas semanas.

Hay 5 comentarios

¿Por qué motivo el índice de Baker, Bloom y Davis mide la incertidumbre política?

Esto es lo que hacen: we count the number of newspaper articles containing the terms uncertain or uncertainty, economic or economy, and one or more policy-relevant terms.

"Existen muchas maneras de intentar evaluar el comportamiento de los modelos estadísticos". Es más o menos lo que dijo en el post anterior. Aunque, como señala, no sea este el lugar de exponerlas, ¿podría por favor recomendar dónde podemos ver alguno de estos métodos (con el nivel técnico menor posible)?

Uno encuentra muchas veces referencias a estos objetos (los VAR) y de ahí la curiosidad.

Gracias por adelantado

No se me ocurre nada particularmente sencillo excepto un libro de texto muy extendido como Stock y Watson:

http://wps.aw.com/aw_stock_ie_3/

Sobre los VARs:

https://onlinecourses.science.psu.edu/stat510/node/79

Jesús, con respecto a esta entrada y la anterior, podría recomendarnos algún manual, o material de algún curso (suyo o de otros 🙂 ) donde se discuta de manera moderna el tema de la inferencia?. Un saludo y enhorabuena

Un libro que recomende a un amigo y le vino bien es:

http://wps.aw.com/aw_stock_ie_3/

Los comentarios están cerrados.