Esta entrada es conjunta de Jesús Fernández-Villaverde y Tano Santos.

Muchos comentaristas han celebrado las noticias económicas de los últimos meses como una demostración de que la recuperación en España se afianza y que esta terrible crisis que hemos sufrido va quedando atrás.

Esta recuperación, aunque bienvenida, no tiene mucho misterio. Todas las economías de mercado, por distorsionadas que estén, terminando ajustándose: los precios bajan, los comportamientos de los agentes responden a ellos y los mercados se vacían. Puede llevar siete años en vez de dos y costar mucho más de lo necesario, pero ocurre.

La pregunta importante es, por tanto: ¿hemos solucionado los problemas de fondo de la economía española? ¿O seguimos atascados en los mismas trampas del pasado?

Algunos datos sugieren que una visión relativamente pesimista al respecto. Como analizarlos todos nos haría abusar de la paciencia de nuestros lectores, hoy nos centraremos en nuestra cuenta corriente.

Desde el principio de nuestra andadura en NeG hemos enfatizado que el endeudamiento de España frente al exterior es causa y síntoma de nuestros problemas estructurales. Es causa porque expone a España a posibles crisis de refinanciación de su deuda externa y es síntoma porque ilustra los problemas de productividad de nuestro país.

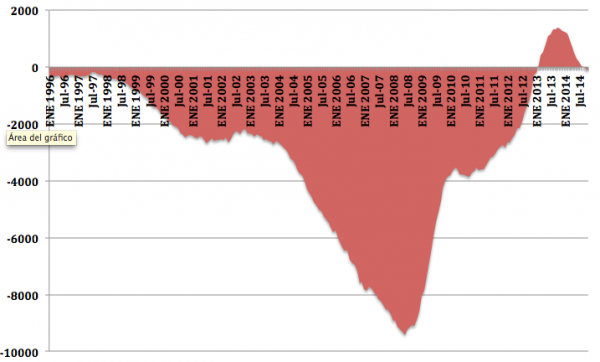

Gráfico 1: Saldo de la cuenta corriente. Datos mensuales: Enero-1996 Noviembre 2014, suavizado con un MA-12.

Fuente de los datos: Banco de España

En el gráfico 1 mostramos el saldo mensual de bienes y servicios, suavizado con una media móvil, desde enero de 1996 hasta noviembre de 2014, que es el último dato disponible. Este gráfico resume bien todo lo vivido por España desde la llegada del euro. Primero, la acumulación de enormes déficits en nuestra cuenta corriente durante los años felices de la burbuja. Segundo, el brutal ajuste una vez que llega la crisis. También se ve algo insólito: los primeros superávits por cuenta corriente desde hace muchos años. El bajón de las importaciones y el buen comportamiento de nuestro sector exportador nos han dado los primeros datos positivos en muchos años.

Sin embargo la actual recuperación está resultando en una patrón habitual en nuestra economía: el deterioro, una vez más, de nuestra cuenta corriente. Al final de la muestra vemos que nuestra cuenta corriente ha entrado, una vez más, en números rojos. De manera paradójica, la mejor prueba de nuestra recuperación es que esta sigue, en la senda de nuestra posición exterior, el patrón de otras anteriores expansiones.

Este patrón es decepcionante por dos motivos. Primero porque nosotros mismos pensábamos en 2013-2014 (y así lo dijimos en un par de conferencias en España) que quizás esta crisis había sido tan profunda que el cambio en el comportamiento de las exportaciones e importaciones era más estructural que coyuntural. Los datos de los últimos meses sugieren que estábamos equivocados y que los problemas del sector exterior siguen ahí, al menos de manera considerable.

Miremos, por ejemplo, la tabla 5.6 de este documento. Las importaciones de bienes de capital pasaron (en media mensual de enero a noviembre) de 1301 millones de euros a 1511 millones, un incremento de un 16.1%. Sin embargo, las importaciones de bienes de consumo no alimenticio pasaron (de nuevo en media mensual de enero a noviembre) de 3370 millones a 3930, un 16.6%, un incremento ligerísimamente mayor. Aunque uno debe de tener muchísimo cuidado interpretando solo un número, no parece prima facie que la subida reciente de nuestras importaciones se centre en exceso en bienes de equipo para producir más y pagar nuestras deudas. Estamos, como siempre comprando más de todo, más máquinas y más coches.

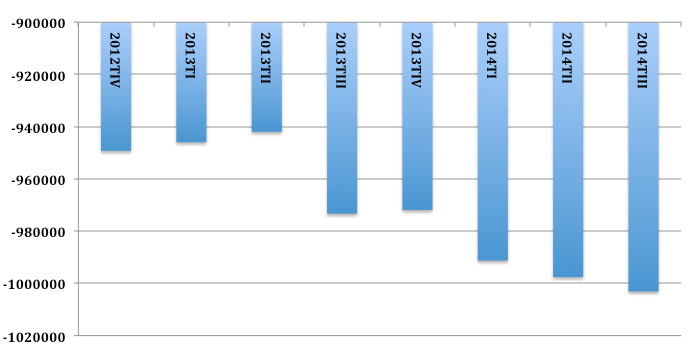

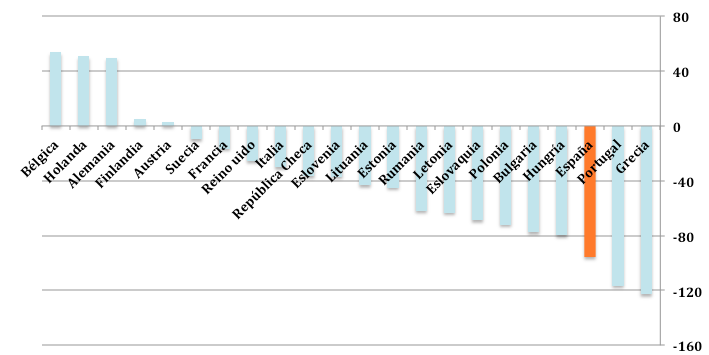

Segundo, porque España sigue teniendo una diferencia enorme entre los activos que los españoles poseemos en el exterior y los activos que los no residentes poseen en nuestro país. En cifras redondas y para que sea fácil de recordar, un billón de euros (billón de los de 12 ceros). En esta métrica no ha habido mejora alguna y nuestra recuperación la está deteriorando una vez más (véase gráfico 2.) El gráfico 3 muestra además nuestra posición relativa con otros países europeos en esta medida como porcentaje del PIB.

En el corto plazo este billón de euros, con los tipos de interés y el precio del barril por los suelos, no es una losa grave para nuestra economía.

El riesgo viene del “apalancamiento” que este billón de euros nos causa (o, más técnicamente, en la “beta” tan tremenda que nos mete). Como ya hemos explicado en otras entradas en el blog, los países con “programas” de la troika eran precisamente aquellos que necesitaron financiación externa para superar el parón repentino que sufrieron en varios momentos de la crisis. Los gráficos 2 y 3 nos dicen que si los mercados financieros internacionales vuelven a experimentar en los próximos meses o años una congelación por el motivo que fuere (una guerra, una nueva crisis bancaria en Estados Unidos, el colapso del régimen en China), España tiene muchas papeletas para sufrir una nueva crisis de refinanciación. Sencillamente: estamos demasiado expuestos a los mercados financieros. Y por ahora no parece que vayamos por ningún camino de reducirlas

Gráfico 2: Posición de Inversión Internacional Neta en millones de euros. Datos trimestrales: 2012TIV-2014TIII.

Fuente de los datos: Banco de España

Gráfico 3: Posición de Inversión Internacional Neta como porcentaje del PIB. 2014TIII.

Fuente de los datos: Eurostat

Y esta exposición tiene dos consecuencias claras para la economía política de España. Primero, limita tremendamente el margen de maniobra de cualquier tipo de aventura política. Es una cosa muy distinta hacer experimentos cuando no se depende del exterior que cuando se depende.

Segundo, porque los Españoles no parecen haber interiorizado que, si uno quiere reducir esta posición internacional como porcentaje del PIB solo hay dos caminos: o reducir el numerador o incrementar el denominador. Para reducir el numerador sin una quita habría que consumir menos de lo que se produce por muchos años. Cuando uno ha tirado de tarjeta de crédito para financiarse tarde o temprano tiene que pagar el balance. Para incrementar el denominador habría que crecer mucho, algo difícil en un contexto en el que nuestra productividad no mejore. Tiraremos por unos años de incrementos de horas trabajadas (mientras reducimos el desempleo), pero este camino tiene un límite natural.

Como decíamos antes, cuando uno ve estos números le cuesta compartir el optimismo oficial.

Hay 50 comentarios

Desde luego es bastante ilustrador y yo diría que no totalmente sorprendente. Desde la demanda sí me resulta sorprendente que con una recuperación aún tan leve y con una tasa de paro de casi el 24% ya estemos otra vez con balanza negativa. Habría que entender la composición de las exportaciones para analizar su tendencia real y sostenibilidad. Lo más sintomático es ese billón de activos españoles en el exterior que no crea producción en España y que por tanto ha de importarla. Pero tampoco es un fenómeno tan sorprendente, aunque sí reciente. En un mundo globalizado los agentes deciden donde ubicar sus factores de producción, el problema es que el "constructo" que son los Estados, con toda su carga de "activos, pasivos, derechos y obligaciones" está crecientemente disociada de la realidad de los flujos económicos y financieros. Dicho eso, los políticos locales "de calidad" deberían darse cuenta y tomar políticas, siempre a largo plazo, que reviertan esta situación.

Jesús y Tano parten diciendo que la recuperación en curso no tiene misterio porque todas las economías de mercado terminan ajustándose. Pero España no es una economía de mercado. Como todas las democracias constitucionales, España tiene una economía donde la intervención del Estado en la producción, comercio y consumo de bienes y servicios varía desde total (=100) hasta mínima (=20) pero con un promedio en el lado alto (mayores a 50; sí, unas pocas democracias constitucionales tienen promedios inferiores a 50 pero no inferiores a 40) . Para peor, el Estado de los españoles es una combinación vertical mal estructurada de varios niveles de gobierno y todavía peor con élites de privilegiados en cada nivel que ven las crisis como oportunidades para avanzar su interés en acceder al poder (o consolidarse en el poder si son titulares) en base a promesas de salvación (de convertir al Estado en la aseguradora de primera instancia no de última), promesas que la historia de España enseña que son vacías, imposibles de cumplir. Si en esas condiciones, España se está recuperando, entonces estamos en presencia de un milagro, mucho más si reconocemos que ese Estado no ha cambiado.

Una cosa, señores firmantes del artículo. Todo lo que dicen está muy bien, en el sentido de que está más o menos claro, y que no hay apenas nadie que lo discuta, pero yo me pregunto... ¿cómo se revierte esa situación, y en un periodo más o menos corto de tiempo (no creo que nos valgan 25 años)? ¿Existen medidas concretas que hayan demostrado ser efectivas en países en situación similar a la nuestra?

Porque a veces se nos olvida que crecer es consecuencia, y no causa.

Lo digo desde la humilde óptica de un agricultor aficionado a la política económica.

Gracias por la entrada, aunque nos deprima un poco más.

No compartís el optimismo oficial porque vuestra visión es a medio plazo y la visión de los políticos es a "plazo electoral"

Saludos.

Tranquilos. Seguro que en Podemos tienen la solución.

Jesús y Tano,

muy buena entrada.

Estoy totalmente de acuerdo con vosotros: el sistemático saldo negativo de la cuenta corriente, y resultante monstruosa deuda exterior, es el cáncer de la economia española. Y lo mismo se aplica a Portugal y Grecia.

Solamente cambiando la estructura de la economia española (portuguesa y griega) y ampliando de forma significativa la base exportadora se puede solucionar el problema y generar crecimiento sostenible.

Yo solamente veo un solución realista para generar ese cambio en un horizonte temporal razonablemente corto (digamos 10 años): atraer cantidades masivas de IED - inversión estranjera directa - a España (empresas estranjeras / multinacionales que produzcan en España y con gran parte de la producción siendo exportada). IED crearía puestos de trabajo, generaría crecimiento economico (impacto en el denominador) y aumentaría las exportaciones (impacto en el numerador).

Aqui en más detalle mi idea (la entrada es corta y me ahorro tener que escribirlo todo otra vez - además a mis socios en el fondo de inversión no les hace mucha gracia que dedique algunos ratos de mi día a tentar "mejorar el mundo" en vez de dedicarme a buscar buenas inversiones):

http://cubismeconomics.blogspot.com/2013/05/fdi-is-it-really-that-difficult.html

Que pensáis vosotros de IED como solución para el problema de la cuenta corriente?

Un analisis magnifico, de aquellos que hacen que los lectores de Nada es Gratis tengamos el blog en un pedestal.

Al margen del analisis economico, desde el principio de la crisis estuve convencido que los actores politicos, sociales y economicos dejarian escapar la crisis como oportunidad de cambio (en plan que todo cambie para que nada cambie). En Espagna no hay incentivos para que las llamadas antiguamente fuerzas vivas (agentes politicos, sociales y economicos) cambien de comportamiento, ya que las reglas del juego actual estan definidas para su beneficio. Y nos guste o no ese es el discurso (moral) de Podemos que resuena tan bien (leed la magnifica serie de John Carlin sobre Podemos en El Pais). Por ello, yo personalmente soy tremendamente esceptico con Espagna: creo que no hay posibilidad de cambio. Os agradeceria si compartis una vision diferente, y como se podria llegar a ella. Gracias

Efectivamente, el endeudamiento exterior es uno de nuestros principales problemas. Además, tiene pinta de que lo va a ser tanto si hay un contexto general de crisis como si hay un contexto general de recuperación.

Si hay crisis probablemente caigamos en deflación, con lo que habrá un efecto acumulado que hará todavía más pequeño el denominador. Una situación de ese tipo puede obligar a emplear medidas heterodoxas.

Si hay recuperación, el déficit por cuenta corriente, y el superávit que contribuyamos a generar en otros países de la eurozona contribuirán a incrementar la demanda (y los precios) en España y a reducir la demanda y los precios en otros países. Eso generará una pérdida de competitividad porque tenemos el mismo tipo de cambio, lo que contribuirá a que importemos más y exportemos menos, el déficit comercial alimentará mayor déficit en la balanza por cuenta corriente, estaremos en un círculo vicioso. Cada vez el sector exportador pesará menos en la economía española y cada vez pesarán más sectores que no tengan que competir internacionalmente. Ese sesgo hacia una economía menos competitiva internacionalmente hará que el crecimiento de la PTF sea poco menos que imposible, con lo que no podremos ganar competitividad de la buena. Los costes laborales unitarios se reducirían sólo aumentando la PAT con menos empleados y reduciendo salarios, por las malas. Sería bueno que, para evitarlo, el Estado ahorrase más y viésemos superávit en épocas en las que crezcamos por encima de nuestro potencial.

Un cordial saludo.

Comparto el análisis, pero una pregunta técnica: el gráfico 1 muestra que en 2013 España tuvo superávit por cuenta corriente. ¿Qué otras partidas explican que en ese año el gráfico 2 no muestre una disminución de la inversión exterior neta (negativa)?

Un afectuoso saludo

Manuel Conthe

Sin ser un experto en la elaboracion de estas estadisticas, creo que hay dos factores:

1) Cambio en valoraciones de activos.

2) Errores y/o omisiones, que en este tema son relativamente grandes.

Creo que en la Posición de inversión neta no aparece reflejado la variación de activos y pasivos del BdE, eso explicaría la disonancia, ya que en este perido el BdE deshizo pasivos.

Renaissance,

La simple comparación de los cuadros 17.1 y 17.21 del Boletín del BoE (internet) muestra las diferencias entre los flujos del 17.1 y los stocks del 17.21 (los primeros presentados en millones de euros y los segundos en miles de millones).

Es por los efectos valoración (principalmente evolución de la bolsa española y del tipo de cambio)

Muy buen artículo. En el fondo, estando de acuerdo en el análisis (ya he visto este tipo de análisis hace bastantes meses en otro economista, con casi iguales conclusiones), da la sensación no sólo de que oficialmente se agarran al bálsamo de un crecimiento moderado (sobre todo nominal) en el corto plazo, aunque todo vuelva por sus fueros tradicionales, sino que al grueso de la población le parece bien. Si para algo vale, al menos, una crisis tan profunda como esta, es para evidenciar los males de fondo y ponerse a corregirlos...

Puestos a pedir, para profanos como yo, le pediría a los autores otra entrada (cuando se pueda, y si lo ven interesante) sobre los problemas propios del €; pase lo que pase en Grecia, los problemas financieros y de estructura europeos parecen haberse mostrado peores que en la Libra o el $, y como apuntan antes o después volverán, y nos pillarán de esta guisa de nuevo. Por supuesto, es sólo una sugerencia...

Es triste que un país con gobierno en mayoría absoluta como España tenga menos capacidad de reacción que un país que se ha pasado 589 días sin gobierno (gabinete en funciones) como Bélgica. La posición de ambos países en los dos extremos de la gráfica nos muestran las razones, al menos parte de las mismas, de esta comparación tan poco halagüeña para nosotros.

Al final lo que nos dice este gráfico es que la libertad financiera es libertad política.

Héctor

Hace tiempo que pienso lo mismo que este post. La balanza comercial es el mejor termómetro que podemos encontrar para medir el desajuste de la economía, y en el caso español nos dice cosas bastante interesantes. Pero creo, sin embargo, que hay aspectos positivos que no se han mencionado respecto a la balanza comercial española:

- Este año hemos crecido un 1,7%, y cerraremos el año seguramente con un pequeño superávit en la balanza comercial+capital (con exceso de capacidad de financiación). Esto es inaudito en la economía española, creo que no ha sucedido cosa semejante desde hace más de 30 años. Se quiera o no, esto evidencia un cambio estructural, aunque no todo lo fuerte que debiera ser. Con la burbuja teníamos déficits comerciales del 9% y crecíamos un 3%.

- La mayoría de los pasivos de nuestra PIIN los tienen los bancos comerciales y el BdE con el BCE y otros bancos de la zona euro. Los bancos comerciales españolas, seguramente, mantienen esta deuda porque les resulta más barata, sin embargo, si la política monetaria empieza a endurecerse y suben los tipos, los bancos españoles seguramente podrán reducir esta deuda de forma muy rápida. ¿Por qué pienso esto? Hay que tener en cuenta que los principales bancos españoles (no tengo datos de todos) ya cubren sus créditos con sus depósitos, y por lo tanto tienen liquidez de sobra.

- Por último, las empresas y familias ya reducen deuda a todo trapo, es la deuda del estado la que está hundiendo más el PIIN.

(1/2)hola buenos días.

es interesante que ahora, una vez ha pasado la crisis, mucho economistas (y no lo digo por NeG) se hayan subido al carro los déficits por cuenta corriente y su poder destructor ante crisis de deuda internacional. Todavía recuerdo las decenas y decenas de artículos de economistas que repetían, al igual que ocurría con la vivienda y "su precio nunca bajará", que "la deuda no es negativa". Ahora que se ha demostrado empíricamente sus consecuencias, casi todos parecen sufrir de amnesia temporal.

como muy bien analizaba el economista recien fallecido David Taguas, de esta crisis solo y exclusivamente se podía salir ahorrando. Y ahorrar es NO CONSUMIR. Como muy bien decía y replicaba a los keynesianos y populistas "¿como vamos a salir de esta crisis con más consumo, si no existe ahorro para consumir!". Todos están en el mismo carro de aumentar la demanda interna, de programas de gasto, de reactivación de la economía via consumo. Sin embargo de acuerdo a INE 2013, el ahorro neto de toda nuestra sociedad fue de apenas 15.500M€. No tenemos ahorro interno que financie nuestro propio consumo sin necesidad de pedir más deuda exterior. ¿y quien fagocita todo el ahorro del sector privado, que de acuerdo al INE en 2013 fue de aproximadamente 73.000M€? el sector público.

continua ...

No conozco la composición de los datos como para hacerme una idea de como interpretarlos, pero tengo sensación que de nuevo hacemos planteamientos con abstracciones muy cercanas a las leyes de la física; como si el valor y la economía fueran variables y sistemas propias de materia inerte con leyes cercanas a la suma cero.

Si el banco presta a A 5 € (los crea) y B le corta el pelo, C le da clases a B, D hace de canguro a C y A le hace la conta a D.... se han creado 20€ de PIB con 5€ de MM y un aumento de velo de circula de 4. Un sistema macro (70% servicios y Pymes) es más cercano a esto que a una fábrica.

Las políticas expansivas aumentan el apalancamiento y MM, la velocidad de circulación, los recursos en activo (sobre todo el más imp trabajo) que supone un aumento de VA generado del 100% respecto a al paro, aumenta el valor de los activos (efecto riqueza), el tamaño de las empresas (muy imp para ratio de productividad), el propio denominador (PIB), etc. etc. nada nuevo, flujo circular, paradoja del ahorro, …. pero hey es demasiado abstracto, magia y populismo keynesiano, la cigarra loca, soluciones milagrosas, “de esta crisis solo y exclusivamente se podía salir ahorrando. Y ahorrar es NO CONSUMIR “ y quien no lo vea es un inculto, engaña bobos inmoral.... sic

O sea, que hay que seguir conteniendo la subida de salarios por unos cuantos años. ¿Se os ocurre otra forma de evitar q, en cuanto tengamos un poco de pasta nos liemos a comprar BMW y lavadoras Bosch?

(2/2)

en pleno pico de la burbuja inmobiliaria, en España se invertia (I) en torno a 32 puntos PIB. Ahora son apenas 18. Si queremos invertir algo intermedio que cree nuevas empresas y empleo sin recurrir a deuda exterior, se necesitaría aumentar en 7 puntos el ahorro interno (70.000M€) de manera constante durante 1 década para alcanzar 25 puntos de PIB. De hecho el sector privado YA lo está haciendo.

con respecto al sector exterior, se necesitaría un superavir por cuenta corriente continuados durante 1 década del 4% PIB para devolver casi la mitad de la deuda exterior. En 2013 entramos en la senda correcta, pero en 2014 hemos vuelto a las andadas: déficit por cuenta corriente.

En resumen, mientras tengamos un Estado que fagocita todo el ahorro privado para gasto, en lugar de ser utilizado en inversión,y seguir con déficit por cuenta corriente en lugar de estar devolviendola, de esta crisis no salimos en décadas (en plural y empezando en 2014). Y si unimos lo que nos espera a nivel político en 2015, personalmente considero que España ya ha entrado en su declive inexorable, viendo que las propuestas de partidos como PSOE o Podemos es más gasto, más deuda, menos ahorro interno, más Estado, más esfuerzo fiscal, más presión fiscal, más represión financiera, y menos productividad.

El cáncer ya está instalado para quedarse.

Saludos

Una consecuencia de lo anterior es el inevitable déficit del sector público.

En efecto, si el sector privado en su conjunto (empresas, familias y externo) registra un déficit (en términos absolutos o en % del PIB, es lo mismo), el sector público deberá registrar otro de la misma cuantía, por razonews meramente contables. Esto no tiene nada que ver con ser keynesiano, neoclásico o mediopensionista.

Saludos

No, eso no es en modo alguno" inevitable".

Es una igualdad que indica que, si el sector privado residente está en equilibrio, el déficit público crea déficit exterior. Pero eso no es "inevitable", si el Estado reduce el gasto no tendría porqué incrementarse el déficit exterior.

El déficit público es consecuencia del gasto, no es que venga exógenamente determinado por una fórmula.

Un articulo fascinante. Siguiendo el razonamiento expuesto, cabria tambien preguntarse por que tiene Espana esta tendencia tan marcada al deficit exterior sostenido, y por que comparte esta tendencia precisamente con Portugal y Grecia. En mi opinion tiene que ver con la estructura economica: es significativo que Italia (que culturalmente se acerca tanto a Espana, Portugal y, en algunos aspectos, a Grecia, y que tiene un volumen de deuda publica espectacular que arrastra desde los anios 80) presenta una deuda neta mucho mas equilibrada, evidentemente gracias a la industria del Norte del pais, que le permite compensar sus importaciones en gran medida con exportaciones industriales. Las explicaciones "culturales" no funcionan, como demuestra el ejemplo de Italia (o de Francia, otro pais de raiz latina). Sin querer viciar el debate proponiendo mi propia interpretacion aqui, si me gustaria mucho saber vuestra opinion sobre las causas de este comportamiento tan negativo de las balanzas de pagos de Espana, Portugal y Grecia - muchas gracias

Está clarísimo.

Una analogía posible es el de los flujos entre CCAAs. Estamos en una unión monetaria en un contexto de globalización de los flujos financieros y de mercancias.

España se encuentra, frente a Europa y el resto del mundo, de forma parecida a como se encuentran Extremadura y Andalucía frente a Madrid, Cataluña o el PV, o mejor, como se encontraban en 1910.

Mala pieza en el telar.

Les felicito por este post, para mí el sector exterior es, junto con la insoportable tasa de paro que sufre nuestro país, el principal problema.

Yo también tenía la esperanza de que el brutal ajuste sufrido por la Balanza por cuenta corriente en 5 años (ha pasado del -9,3% del PIB en 2008 al 1,4% en 2013) se hubiera debido a factores estructurales pero se ha producido por factores cíclicos: la balanza por cuenta corriente ha mejorado debido a la caída de las importaciones como consecuencia de la reducción sufrida por el consumo privado al haberse disparado la tasa de paro y a que nuestras empresas al no poder vender en España han tenido que dirigir sus productos al extranjero, es decir, España para cuadrar sus cuentas con el resto del mundo ha necesitado tener 6 millones de parados.

Esto queda reflejado en la página 25 de este informe del BBVA que compara tasa de paro y balanza por cuenta corriente:

http://es.slideshare.net/BBVAResearch/140903-situacion-espana3t14sept

Desde el año 1990 se observa que en España mejoras en el mercado laboral provocan una relación más deficitaria con el resto del mundo y viceversa.

La recuperación va a provocar que volvamos a incurrir en los mismos errores del pasado y que nos han llevado a una dependencia externa casi insostenible. ¿Pero por que esta vez iba a ser distinto? Después de 6 años de crisis no se ha realizado ninguna reforma estructural seria, nuestro gobierno se ha limitado a esperar a ver si la situación escampaba por sí sola.

Totalmente de acuerdo con el análisis, que alimenta la profunda preocupación por el futuro de nuestro país pero, además, que nos lleva a preguntarnos por el futuro del euro.

No es un problema solo es español. Dentro de la zona euro hay diferencias de productividad (y por tanto de saldos en las balanzas por cuenta corriente cuando se crece) enormes, y las compensaciones computan como deuda (no somos regiones de un mismo país, sino países diferentes). Con el tiempo, las únicas alternativas parecen una ruptura del euro o una integración fiscal (y necesariamente política, en alguna medida).

Entiendo que Alemania se resista a ambas cosas, y que exija -vía reformas que aumenten la productividad de los países periféricos- una reducción de los desequilibrios de las balanzas por cuenta corriente dentro de la Unión Monetaria antes de dar el paso hacia una mayor integración (porque básicamente pagarán ellos, y quieren reducir la cuenta). Lo alarmante es que, como explicáis, el problema no se ha resuelto (es el caso de España, pero seguro que no es el único).

El problema externo de España es el mismo de todos los estados nacionales: la fuga de capital humano y de capital financiero. Sí, la existencia de otros Estados implica competencia por capital humano y capital financiero. Pero esa competencia es problema sólo para los políticos que pretenden abusar de sus nacionales. Votar con los pies siempre ha sido la estrategia preferida de los humanos frente a los bárbaros. Pero el costo de votar con los pies es alto y entonces impone una barrera natural que los bárbaros quieren aprovechar y muchas veces han sabido aprovechar. Celebremos la economía global como una restricción a los bárbaros y borremos al sector externo de la larga lista de problemas que tiene España.

Una posible causa del espectacular aumento de las exportaciones de manufacturas durante los años más duros de la crisis y la posterior ralentización de las mismas puede hallarse en la importante descapitalización de la economía que supuso la venta al exterior de maquinaría de segunda mano, especialmente en las actividades relacionadas con la construcción y el transporte. Solo tengo al respecto datos anecdóticos, pero mi impresión es que podría ser un factor significativo que requeriría una mayor atención. Si fuera cierto, la mejora del saldo comercial durante el periodo no tendría que ser considerada solo como efímera sino también, en buena medida, ficticia.

Interesante, no se me habia ocurrido en pensar en eso.

Mi vision era que en 2013 la gente se montaba en el avion y se iba a vender a donde hiciera falta. Ahora que las cosas van menos mal, les da mas pereza.

En todo caso, la subida en las impors es lo que mas me preocupa.....

Quizás las fuertes fluctuaciones en las importaciones estén ligadas al tipo de especialización intraindustrial de la producción. Cuando la economía va bien se adquieren productos con buena relación calidad-precio, normalmente importados. En las épocas de crisis, por el contrario, productos baratos, frecuentemente nacionales. Ese perfil de especialización hace que el aparato productivo no sea capaz de acompañar a la recuperación económica manteniendo la cuota de mercado de la producción nacional. Sin embargo, este comportamiento, tan negativo para nuestra balanza por cuenta corriente, no quiere decir sea inadecuado, dadas las restricciones de tamaño, tecnología y organización interna de nuestras empresas. Esto lleva a la necesidad de modificar nuestro parque empresarial, no tanto nuestra estructura productiva, para solucionar nuestro problema de restricción financiera a largo plazo.

en realidad las exportaciones de bienes de segunda mano no entran en el PIB, precisamente porque son de segunda mano y ya han formado parte del PIB cuando se fabricaron/ vendieron originalmente. De hecho, muchas veces las partidas arancelarias separan los bienes de primera y segunda mano, con lo que la separación debería ser nítida.

Esta es la teoría, en la práctica no es descartable que por unos u otros motivos (dificultades estadísticas, dejación u otras) haya sido un factor relevante

Los servicios asociados a los bienes de segunda mano si que entran en el PIB (de igual manera que tambien entra el servicio del agente inmobiliario cuando vendo mi casa).

En realidad esos servicios (logística, tránsito aduanero, seguro) suelen entenderse como prestados al vendedor de la mercancía (la empresa española). De manera que entran en el PIB pero no se "exportan".

No conozco bien la gestión real de los datos de comercio exterior pero supongo que en términos de la capacidad o necesidad de financiación anual del país deben incluirse las X, M totales (tanto nuevas como usadas) ya que afecta a su posición financiera neta. Para que cuadre el calculo del PIB con X, M totales habría que considerar la exportaciones de capital usado como desinversión.

Y=C+I+X-M => 0=0+I+X-0

¿Los ingresos obtenidos por las empresas por la venta de su capital usado minoran realmente su FBK o van a resultados extraordinarios? Quizás dependa de si el bien está completamente amortizado o no... ?????

Cada vez más de acuerdo con EB.

No entiendo muy bien que tienen en común los individuos agrupados en las estadísticas nacionales más allá de que todos (o casi) ellos pagan impuestos para que vivan (del cuento) el grupo de políticos (y otros servidores a dedo del estado) malformados que les gobiernan (como han denunciado Luis y JFV en numerosas y brillantes ocasiones).

Después de todo uno siempre podría dividir esas estadísticas por grupos (la única razón para hacerlo a nivel nacional es que "existen" los datos ... pero eso es como medir la temperatura de mi horno en el del vecino porque el suyo sí tiene termómetro).

En ese hipotético mundo de información infinita, se vería que los problemas de consumo por encima de la producción o de balance neto de activos varían fundamentalmente entre diferentes grupos. No dejaría de ser muy interesante el diseño de esos grupos a comparar para entender el verdadero origen de los problemas que el post señala y para poder señalar soluciones mucho más "enfocadas".

Afortunadamente (o no) el ejercicio es imposible (bueno, lo intentan en Cataluña) pero creo que, en la línea que señala EB, estamos viendo un "proxy" a medida que el país se "vacía" de las "mejores balanzas" que deciden integrar sus datos en otras estadísticas nacionales.

Si algo hemos aprendido de esta crisis es el diabolico bucle entre deudas privadas y publicas:

1) En el mundo en el que vivimos, y por mucho que no nos guste, las deudas privadas se convierten en "publicas" a velocidad agigantada.

2) Un problema de refinanciacion de nuestros agentes privados se traduciria muy rapidamente en una caida de la actividad economica lo cual tendria un impacto inmediato sobre las cuentas publicas.

Al final el riesgo soberano es "cualitativamente" distinto y esta afectado tanto por deuda privada como publica.

Efectivamente que las deudas privadas se conviertan rápidamente es un problema (suena "derrotista", y no parece propio de JFV, limitarse a aceptarlo aunque no nos guste ... es una "elección política no inevitable").

Genera "daño moral", genera una asignación inadecuada de recursos, impide el correcto funcionamiento del mecanismo de precios y, por encima de todo, evita la "destrucción creativa" (si Schumpeter levantase la cabeza).

En un mundo donde el estado salva de sus errores a los individuos y donde los "improductivos-bien-establecidos-y-con-political-cloud" ven sus posiciones protegidas, tal vez sea un error esperar el crecimiento.

En cualquier caso, mi argumento de base es el "sobreuso" de las estadísticas nacionales solo porque son las que "existen", creo que el análisis de grupos concretos (incluso si algunos de ellos se "intercomunican" con otros a través de un Estado común) sería mucho más "telling".

Parece evidente que cualquier estadística nacional española es mucho menos significativa para los individuos ahora que en 1960 (en una economía mucho más abierta, que no emite su propia moneda, que no es "regulador único", etc ...) o que las estadísticas "regionales" lo son ahora mucho más que en 1960 (con amplias competencias regulatorias, fiscales y educativas en las regiones).

Sé que se desvía del argumento y agradezco su paciencia. En el fondo hay un cierto hastío personal de los grupos (y sus estadísticas) y, en particular, de los formados entorno a puras "referencias tribales" fomentadas por los que, precisamente, viven de ese cuento.

Y en cualquier caso, incluso después del traspaso de deuda privada a pública, la vulnerabilidad a los accidentes de Banquia no es la misma que la de Zara, la de la Comunidad Valenciana no es igual a la de Madrid y la mia (alquilado) no es igual que la de mi vecino propietario.

Que el estado pueda obligarme a pagar parte de su hipoteca es un pobre (y terrorífico) argumento a favor de las estadísticas nacionales.

Pues yo creo que el señor Eduard Gracia acierta al establecer la relación, no con Portugal y Grecia, sino con Italia y Francia. Dos países que no han sufrido una burbuja inmobiliaria de las dimensiones de la española.

No somos más listos ni más tontos que los italianos. Respondemos a incentivos. La PIIN tan brutal no sólo es horrible numéricamente, sino porque se ha utilizado para financiar activos sin rentabilidad, el pisito. Ese empresario racional no iba a invertir en la ampliación de su fábrica, con el riesgo que supone, si tenía una rentabilidad alta y segura con el ladrillo. Hoy, ese capital tan necesario para invertir en actividades productivas, está bloqueado en forma de cemento. No es cuestión de I+D ni rabo de gaita, sino de músculo financiero.

Creemos que España está para exportar naranjas e importar Audis, y no es ni mucho menos así, aquí se producen -y exportan- bienes de alto valor, y también se importan trapalladas. Sobran empresarios audaces e inteligentes que podrían perfectamente producir, y con ello sustituir buena parte de esas importaciones. De hecho, ése es un camino que, con timidez, ya se ha iniciado, y parece que de forma estructural. Pero habrá que convertir ese lastre, hoy en forma de deuda ladrillera, en dinero útil, vamos, en capital.

Paciencia, y a ahorrar.

Y cuando aparezca la siguiente burbuja, los empresarios prudentes deberán aplicar su capital a su fábrica, y no a la moda del momento.

Gran artículo y soberbios comentarios.

Supongo que la destrucción de capital industrial y de contenido local que ha tenido lugar durante estas décadas no es ajena en absoluto a la preocupante situación. Lo que esto plantea es que una UE y un Euro, sin Mutualización de externalidades sociales, no de deja más salida que igualarte en costes totales (privados y públicos) con los fabricantes de facto (donde se encuentren), total movilidad de mano de obra (algo imposible) o endeudamiento público para acallar la falta de Mutualización. Pero al final salta a la vista.

Alguna vez hay que hablar de Industria y de contenido local. Pensar que es lo mismo una economía que produce todos los componentes de un lápiz que una que se lo trae de China a crédito del BCE es un craso error y sin embargo nuestras métricas nos dirían que el PIB del "make" es el mismo del PIB del "buy".

Repasando la historia económica de España, en 2006, según los datos ec. teníamos los mismos problemas, dependencia financiera exterior por insuficiente ahorro interior, segundo deficit comercial del mundo después de EEUU,mas las reformas pendientes, bajo nivel de patentes,innovación,barreras al emprendimiento, enlaces empresa-universidad etc. ...entonces todo enmascarado por el modelo artificial de crecimiento via promotores- cajas-politicos y un diseño de Europa no federal como EEUU. España como siempre va a remolque, ganando tiempo para reindustrializarse y poder hacer frente a la competencia desleal de países con otras normas legales,laborales,ambientales etc...

Un aspecto que habría que estudiar muy de cerca es el impacto en la balanza comercial de los bienes inmateriales y servicios prestados entre empresas de un mismo grupo. No solamente porque evidencia que el "que inventen ellos" sale muy caro en royalties, sino porque esos bienes inmateriales y servicios son también el camino privilegiado del "transfer pricing" en las multinacionales (la inspección de Hacienda lo tiene un poco crudo para verificar que tal licencia de marca o de patente, o servicio de asesoría intra-grupo se ha pagado a un precio de mercado). No es casualidad que Bélgica, por ejemplo, presente un superávit comercial tan sólido: ese país tiene un trato fiscal muy favorable a las multinacionales (algo por lo que la Comisión Europea parece que empieza por fin a a interesarse).

En breve: habría que ver en qué medida el carácter estructural de la balanza de pagos negativa podría deberse a medidas de "optimización fiscal" de las multinacionales (incluso españolas), y qué se puede hacer al respecto en la UE. Porque Dios dijo hermanos, pero no primos, y conviene distinguir el comercio del puro saqueo...

Algunos comentaristas, por ejemplo Kahuna, insisten en que saldremos del atolladero en que se encuentra nuestro sector exterior a través del ahorro interior, convertido en inversión para producir bienes de consumo que exportaremos. Yo no puedo estar más de acuerdo en que gastar lo que no se tiene, o sea, de una forma o de otra volver a vivir sistemáticamente del crédito exterior como antes de 2008, no es la solución. Ahora bien, el ahorro puede ser intransitivo (puedo ahorrar sin más, metiendo dinero en el calcetín, o en un depósito que la inflación va erosionando), pero la inversión es siempre transitiva: invierto EN ALGO.

Así, a los que piensan que el ahorro interior será la panacea yo les haría varias preguntas. En primer lugar: ¿cuáles son esos bienes que vamos a exportar? Si la producción es intensiva en mano de obra (única manera de que ayude a reducir el paro), ¿cómo hacer que sea competitiva? ¿No habrá que bajar los salarios, de una vez por todas, al nivel que tienen en China? Por otra parte, ¿nos damos cuenta de que en España hay gente que, para ahorrar, tendría que dejar de comer? ¿Por qué los que se pueden permitir el lujo de ahorrar, como Amancio Ortega, no invierten en fábricas de bienes de consumo SITUADAS EN ESPAÑA, sino en fondos de inversión exterior, o en edificios emblemáticos del Paseo de la Castellana? ¿Sería distinto si en esas fábricas pudiera colocar trabajadores con los mismos costes que en Guangzhou/Cantón?

Hola,

Como diagnóstico.... estupendo pero me gustaría conocer qué soluciones planteáis para esta situación (si es posible, que hayan funcionado en casos similares en otros países).

Siento discrepar de quié ha dicho que España es similar a Italia o Francia. He trabajado en empresas internacionales y españolas y la diferencia es abismal en la manera de organizar los recursos, dotarlos de medios y formarlos. En España, el empresariado medio considera al recurso humano algo completamente reemplazable, la organización del trabajo es patética con unos horarios improductivos y luego, no nos olvidemos, un estado burocrático con varias capas que no ayuda. Estos días me encuentro rellenando una instancia para inscribir una instalación industrial en un Registro que ni sabía que existía en Murcia de establecimientos industriales. La tengo que mandar en papel por quintuplicado. Alguien me explicará para qué (entiendo que para luego cobrarme algo). Señores que Francia o Inglaterra sean países muy diferentes a nosotros no es casualidad. Por cierto que en Italia el norte no tiene nada que ver con el sur. Son dos países distintos. Creo que la explicación de la junta tórica de Jesús es, probablemente, la mejor para entender esas diferencias.

Me temo que la solución es una gran boutade: hagamos todo lo necesario para lograr que los partidos alemanes opuestos al euro (que haberlos, haylos) ganen las elecciones allí y vuelvan al DM abandonando el euro. La probable vuelta a la peseta se podría hacer sin que quebrara el sistema bancario y la deuda en esos euros se devaluaría rapidamente.

Además, si bien hay quien dice que en estos tiempos de laicidad se ha perdido el temor de Dios recuperaríamos, al menos el santo temor a la devaluación, cuya ausencia ha sido uno de los elementos impulsores del endeudamiento externo de nuestra economía desde 1997 hasta 2008.

En mi opinion si hay un cambio estructural aunque evidentemente el factor de hundimiento de la demanda lo tapa.

Veamos que exportabamos antes de la crisis, que ha crecido y que no lo ha hecho en los ultimos años. Es significativo que no han crecido los bienes intermedios, que puedente ser productos siderurgicos, papel y similar. Las exportaciones de automoviles estan en linea con las anteriores a la crisis.

Los cambios mas espectaculares son bienes de equipos , sectores de alta tecnologia como aeronautica, medicina, ferrocarriles y en el extremo opuesto textil, calzado y alimentacion.

Mi deduccion, ganamos cuota por mejora tecnologica desde hace mas de 10 -15 años en los sectores de alta tecnologia antes citados y como partian de muy abajo, es solo ahora cuando se empieza a hacer evidente su importancia.

El sector alimentario es algo peculiar, ya que se basa en productos NO COMODITY, donde somos muy competitivos al ser productos de alta calidad y precio medio.

En el otro extremo la devaluacion interna , junto a los mayores costes de Asia, nos ha vuelto a hacer competitivos en el textil y calzado, que crecen considerablemente.

Quizas estos cambios estructurales solo sean el 50% del actual equilibrio en la balanza de pagos, aun asi es muy importante. En los proximos 2 o 3 años veremos si las exportaciones aguantan el tiron y conseguimos mantener el equilibrio en la balanza de pagos.

Respecto al endeudamiento externo, una parte siginificativa es con el BCE que nos regala el dinero, y si gana algo nos lo devuelve despues... Nuestra parte.

Ahora que empieza el QE del BCE seria buen momento para debatir si los activos en manos del BCE son externos o internos. Desconozco como se considera en la estadistica, pero para mi es una zona gris.

A simple vista parece un acreedor externo, pero en la practica es muy peculiar y se parece mucho a un banco central interno. Financia a coste cero e ilimitadamente a los bancos, compra deuda publica para hundir su precio y cuando han pintado bastos como en el verano de 2012 ha actuada de salvavidas de España e Italia. Ademas si da beneficios nos entrega nuestra parte.

Si a veces echa alguna bronca o se las pone tiesas a los griegos, eso es el tono gris... Pero en conjunto y asumiendo los compromisos de responsabilidad presupuestari en mi opinion se parece mas a una acreedor interno que externo.

Parece que por fin hay economistas que empiezan a entender el problema. ¡Son las balanzas exteriores! Solo que el problema lo conocemos desde hace mas de 20 años, con nuestra entrada en el Euro solo se ha desmadrado un poco más.

Cuantas discusiones habré tenido con colegas que argumentaban que esos deficits no eran un problema porque a largo plazo se equilibrarían. Y cuantas discusiones con los que decían que la industria no era importante para equilibrar nuestras balanzas. Pues parece que el problema es estructural, y que solo se ha revertido temporalmente en medio de una grave depresión. En cuanto volvemos a crecer el desequilibrio sigue ahí.

Y no es un problema que vayamos a resolver en pocos años porque llevamos décadas ignorándolo. La única estrategia industrial que hemos tenido en este país han sido las subvenciones para que los grandes grupos, sobre todo extrangeros, no se fueran. La peor estrategia de todas.

¿Que será lo siguiente que nos queda por entender? Tal vez que los intereses de los inversores y demás agentes económicos no tienen porque coincidir con los interese de un país. Porque mientras el mundo siga dividido en países, y esos países compitan entre sí, alguien tendrá que cuidar de los intereses de sus habitantes. Y no solo de los intereses de una parte de sus habitantes, los que manejan los grandes negocios, que además son los que menos necesitan.

Interesante artículo. El gráfico número 1 me parece muy ilustrativo. No sé en qué unidades está el eje de ordenadas pero parece claro que entre 2004 y 2008 la "feclicidad de la burbuja" consistió esencialmente en mantener el ritmo de importación de petróleo (1.6 millones de barriles diarios) a pesar del enorme encarecimiento de su precio (más o menos de 30 a 150 USD/barril en total). Está claro que la economía española ya tenia problemas con su sector exterior antes de 2004, pero la carestía del petróleo los exacerbó hasta el extremo: para sostener la felicidad de la burbuja nos hacía falta seguir consumiendo petróleo y mientras nos dieron crédito seguimos importándolo a tutiplén.

Esto vale para España, pero a mí me da que la carestía de petróleo a partir de 2005 exacerbó otros desequilibrios a nivel global y que el desencadenamiento y la profundidad de la crisis tiene mucho que ver con ese shock. Me llama la atención la poca atención que recibe esta variable en los análisis en general.

Por cierto que los 5 países del euro con más dependencia del petróleo antes de la crisis son precisamente los PIIGS:

http://lasendadelcrecimiento.blogspot.com/2012/10/los-piigs-y-el-petroleo.html

Los comentarios están cerrados.