De Juan J. Dolado y Florentino Felgueroso

Con la muy previsible superación de la barrera de cinco millones de parados en la última EPA trimestral de 2011 y con negros nubarrones en el horizonte para la contratación en 2012, va siendo hora de intentar hacer balance y preguntarnos qué parte del aumento desenfrenado del paro será simplemente cíclica, desapareciendo cuando la economía retorne a su tasa media de crecimiento, y qué parte ya es o acabará siendo estructural. De ello depende la medicina que le tengamos que proporcionar al enfermo.

Aún si se concluyera que los 13 puntos porcentuales en que ha aumentado la tasa de paro desde 2008 fueran esencialmente cíclicos, en ausencia de estímulos fiscales, no bastará con aguantar el chaparrón. Dado que la enfermedad irá para largo, habrá que evitar que se convierta en crónica. Por otra parte, sabiendo que nos enfrentamos a un serio problema de contratación, también sería conveniente corregir los factores que la obstaculizaban incluso en épocas de bonanza.

La curva de Beveridge en España

Aun existiendo una elevadísima tasa de paro, se producen “cuellos de botella”, es decir vacantes que tardan mucho tiempo o no se cubren con trabajadores desempleados. Estas situaciones se suelen atribuir a que los mercados de trabajo no funcionan de forma eficiente, debido a desajustes entre las cualificaciones requeridas y las ofertadas, bien por obstáculos a la movilidad territorial o por un proceso de búsqueda ineficiente.

Un método sencillo utilizado por los economistas laborales para medir la evolución de estos desajustes es la denominada “curva de Beveridge” (CB). Dicha curva nos dice cómo evoluciona en el tiempo la relación entre la tasa de vacantes (vacantes no cubiertas en proporción a la población activa, denominada v) y la tasa de paro (denominada u).

La forma más sencilla de entender dicha relación es pensando que el crecimiento de la tasa de paro es la diferencia entre despidos y contrataciones, ambos en proporción de la población activa para que tengan el mismo denominador que la tasa de paro. Suponiendo una tasa de destrucción de empleo (d) constante, los despidos serán mayores cuanto mayor sea la tasa de empleo existente (e=1-u), esto es cuanto menor sea la tasa de paro inicial.

Por su parte, las contrataciones dependerán positivamente tanto de la tasa de paro inicial (la proporción de candidatos a ocupar vacantes) como de la efectividad del emparejamiento (m de matching) entre parados y vacantes. Esta última será mayor cuanto más vacantes haya por trabajador desempleado (v/u) y cuanto mayor sea la eficacia (h) en localizar las vacantes (mejores servicios de recolocación y mayor movilidad laboral, un mercado de vivienda más eficiente, etc.), de manera que el lado de las contrataciones podemos expresarlo como una función m (h, v/u), creciente cada una de las dos variables.

En una situación de equilibrio, cuando el crecimiento de la tasa de paro sea nulo y la población activa no varíe, los despidos igualaran a las contrataciones, lo que implicará la siguiente relación:

Despidos = Contrataciones → d (1-u)= m(h, v/u) u

dando lugar una relación decreciente en forma de luna (convexa, en términos matemáticos) entre la tasa de vacantes (en el eje vertical) y la tasa de paro (en el eje horizontal) , como la que se recoge en la siguiente figura.

A lo largo del ciclo económico se producen movimientos a lo largo de la curva. En épocas de bonanza en el mismo sentido que las agujas del reloj y en períodos de crisis, en sentido contrario. A su vez, un desplazamiento de la curva indicaría cambios estructurales favorables o desfavorables según sean hacia dentro (a la izquierda) o hacia afuera (a la derecha). Así, un desplazamiento hacia afuera (más tasa de paro por tasa de vacantes) nos diría que se han empeorado los emparejamientos entre oferentes y puestos de trabajo disponibles, señal de que el componente estructural del paro ha aumentado y lo contrario si el desplazamiento es hacia dentro.

Este tipo de desplazamiento a la derecha es el que parece que puede estar ocurriendo en EEUU. Como se puede ver aquí, la recuperación está dando lugar a una CB que se va situando por encima de la que se podía dibujar a lo largo de la última década, lo cual está levantando bastante polvareda, pues se pensaba que éste era un fenómeno exclusivamente asociado a los rígidos mercados laborales europeos (véanse unas lecturas interesantes sobre esta cuestión aquí, aquí, aquí, aquí, o aquí).

{kind=link}

¿Qué ocurre en España? Unos cuantos estudios ya han investigado la relación entre vacantes y paro (un buen resumen puede encontrarse en éste trabajo de Nuñez y Usabiaga). Habitualmente se utilizan los datos sobre vacantes del antiguo INEM, hoy Servicio Público de Empleo (SPE). El problema es que el número de vacantes que gestiona es muy residual (y tampoco es que esta institución contribuya demasiado a mejorar la eficiencia del mercado de trabajo, sino todo lo contrario).

Menos utilizados han sido los datos sobre vacantes de la Encuesta de Coyuntura Laboral (ECL, una encuesta con frecuencia trimestral, parecida a la EPA pero dirigida a las empresas, excluyendo el sector agrario y de las AAPP). Los datos agregados sobre vacantes abiertas al final de cada trimestre ( aquí la definición exacta), nos permiten trazar la siguiente CB para el período 2001-2011.

{kind=link}

No tenemos aún la suerte de EEUU de ver lo que ocurrirá cuando vuelva a bajar la tasa de paro, como ya empieza a ocurrir allí. De momento, lo si que podemos observar es como la CB se ha desplazado espectacularmente hacia la derecha. Pese al gran aumento de la tasa de paro, la tasa de vacantes sigue manteniéndose como en el inicio de la crisis. Es decir, aún con tres millones de parados más, tenemos el mismo problema de cobertura de vacantes que antes de la crisis.

Recientemente, Bentolila, Cahuc, Dolado y Le Barbanchon dibujaron una CB para España con datos anuales, aunque para un período más amplio (1994-2010). También observan el desplazamiento de la CB durante la Gran Recesión, si bien documentan un desplazamiento menos pronunciado y hacia adentro durante la expansión, debido a la gran movilidad laboral de los trabajadores inmigrantes.

En definitiva, durante esta recesión, resulta que el paro no sólo ha aumentado por un gran shock negativo de demanda agregada, típico de las crisis crediticias, sino que también se observan claros síntomas de un grave empeoramiento en el funcionamiento del mercado de trabajo, con un peor ajuste entre vacantes y demandantes, es decir, con un aumento del paro estructural.

Los obstáculos a la contratación

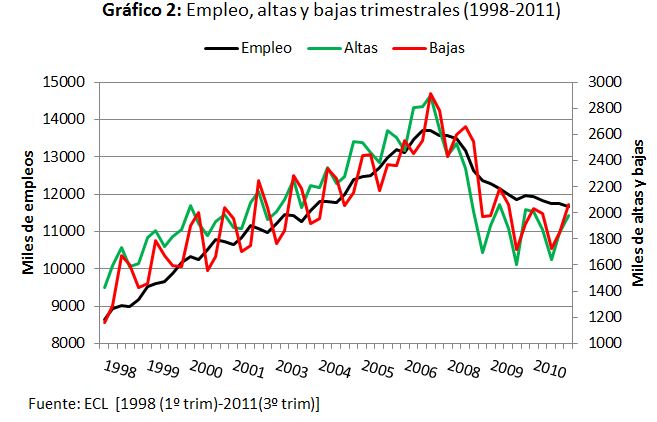

Justo antes del verano, con la ayuda de los historiales laborales de la Seguridad Social, mirábamos a los dos lados de la relación de donde se deriva la CB, detectando que nos encontrabamos en una fase de clara atonía, con tasas de contratación y de separación muy por debajo de los niveles alcanzados antes de la crisis. Con los datos de la ECL (hasta el tercer trimestre de 2011) podemos confirmar que las altas y bajas se han estancado a niveles parecidos a los de principios de esta década, síntoma de un mercado laboral cada vez menos dinámico.

En el módulo anual de esta misma encuesta, se hace una pregunta bien interesante a los empresarios sobre cuáles son los factores prioritarios que obstaculizan las nuevas contrataciones. Se recogen hasta 11 posibles factores explicativos que hemos agregado en los grupos más relevantes de respuestas, mostrando su evolución temporal en el siguiente gráfico (aquí la distribución por sectores de actividad).

En 2007 (justo antes del inicio de la crisis), los empresarios daban un peso muy similar a tres tipos de factores: los costes de laborales corrientes (salariales y no salariales), la demanda del producto (falta de salida e incertidumbre frente al futuro económico) y los problemas derivados de una oferta de trabajo adecuada (tanto en cantidad como en su cualificación). Entre los tres, sumaban un 71.4% del total de respuestas.

Como cabía esperar, el peso de la falta de demanda es el factor que más ha crecido desde el inicio de esta crisis. En cambio, el peso de la ausencia de una oferta de trabajo adecuada, tanto en cantidad como en calidad (formación y cualificación), parece haber pasado a un segundo plano. ¿Quiere ello decir que deberíamos despreocuparnos de los cuellos de botella derivados de los desajustes ocupacionales y regionales? Creemos que esta conclusión es muy prematura. Era uno de los factores prioritarios más relevantes antes de que se iniciara la crisis y, tarde o temprano, en cuanto comience a recuperarse la demanda, es bastante probable que el desajuste vuelva a resurgir con fuerza, en ausencia de medidas adecuadas en formación, reinserción, reciclaje y en fomentar un mercado de alquiler menos ineficiente.

Por otro lado, en época de bonanza, los costes laborales eran los que tenían mayor peso como obstáculo a la contratación y aún a estas alturas siguen manteniendo una importancia considerable. En nuestra opinión, éste es un claro indicio de que una reforma acertada de la negociación colectiva puede tener efectos positivos sobre la contratación.