Una buena partida de póker precisa de uno o dos pringados. El póker es un juego de suma cero, así que lo que gana un jugador lo tiene que perder otro. Invitar a jugadores acaudalados y con poca idea de jugar aumenta las probabilidades de que el resto vuelvan a casa contentos. Jugadores excesivamente optimistas o que disfrutan jugando a pesar de que lo hacen mal. Esos a los que se les ponen los ojos como platos cuando pillan cartas y se les traba la lengua cuando van de farol. A ser posible que vengan cargados de dinero y que no les importe mucho perderlo. Decía Paul Newman que si estás jugando una partida de póker, miras a tú alrededor, y no eres capaz de detectar quien es el tonto, el tonto eres tú.

Posiblemente, los lectores de Nada es Gratis se preguntaran que tendrá que ver el póker con las finanzas. Los mercados financieros, en el largo plazo son unos mecanismos bastante eficaces para asignar recursos. Las emisiones de deuda o acciones, los beneficios de las empresas y la distribución de estos poco tienen que ver con un juego de suma cero. En el largo plazo, tanto las empresas, como los distintos inversores pueden beneficiarse de un mercado que canaliza el ahorro hacia la inversión. Sin embargo, en el muy corto plazo, cuando dos inversores intercambian un activo financiero con la intención de especular sobre su precio, los mercados financieros si se aproximan mucho a un juego de suma cero. El que vende el activo, piensa que está sobrevalorado y el que lo compra, que está infravalorado. Sólo uno de los dos puede tener razón, por lo que lo que gana un inversor lo tiene que perder otro.

Toda esta larga introducción, está relacionada con el discurso presidencial de Robert Stambaugh de este año en la reunión anual de la American Finance Association. Este es el vídeo de la presentación que está basada en este artículo académico.

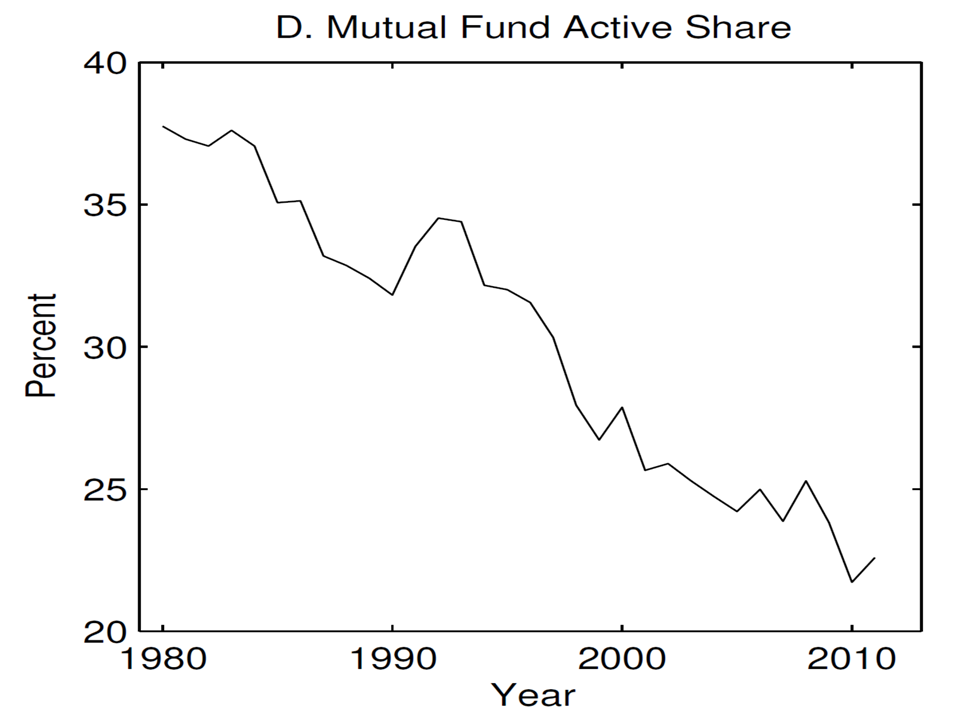

El discurso de Stambaugh comienza mostrando una tendencia muy clara en la gestión de fondos de inversión. Cada vez hay menos fondos de renta variable que se dedican a la gestión activa. Los fondos de gestión activa son aquellos que compran y venden frecuentemente acciones. Intentan batir al mercado especulando en el medio y corto plazo, cambiando la composición de sus carteras a menudo y, en muchos casos, diversificando poco. La alternativa son los fondos de gestión pasiva que básicamente compran una cartera determinada de acciones, normalmente bien diversificada, y mantienen la posición durante largos periodos de tiempo con cambios en la composición de la inversión poco frecuentes. En el siguiente gráfico se observa la caída en la proporción del mercado que constituyen los fondos que declaran ser de gestión activa.

Como se puede observar, dicha proporción ha caído básicamente a la mitad. Cada vez son menos los fondos que declaran ser activos y más los que declaran ser pasivos.

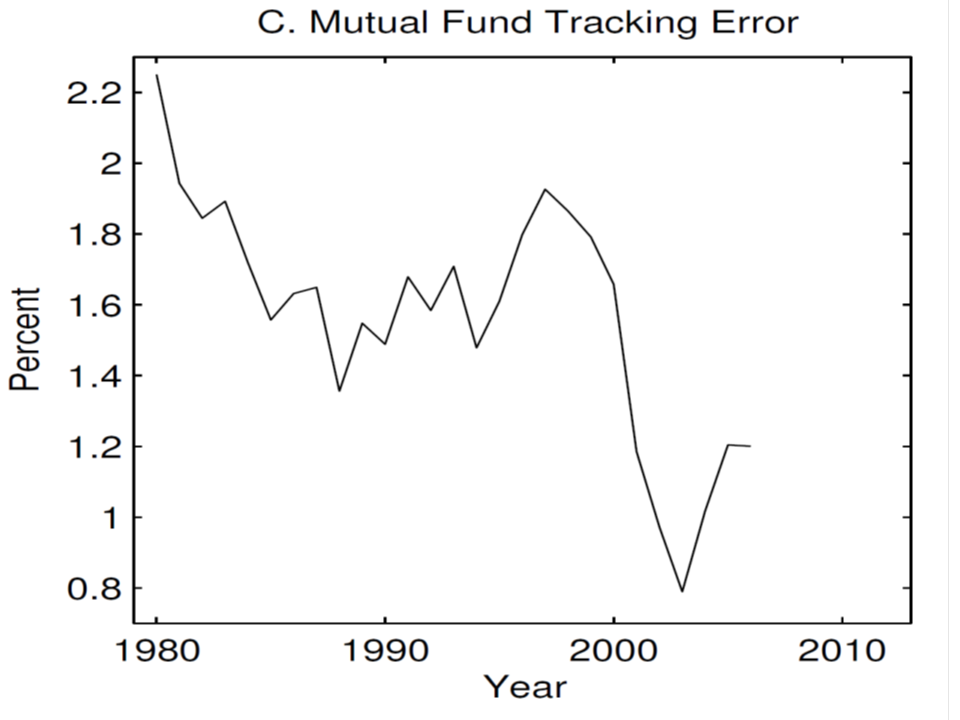

Sin embargo, el fenómeno es aún más acusado cuando miramos a la desviación absoluta entre la rentabilidad de los fondos y los índices a los que están referenciados. Esta medida, (el llamado tracking error) es mecánicamente próxima a cero para aquellos fondos que compran pasivamente las acciones que constituyen el índice. Cuanto más se desvía la cartera fija del fondo del índice del mercado o cuanto mayor sea la gestión activa, más posibilidades hay de que el tracking error sea alto. El tracking error es, en definitiva, una medida que resume cuan diferentes son las rentabilidades de una cartera de inversión respecto a una cartera de referencia en la que se compran todas las acciones del índice en proporción a sus tamaños relativos de mercado.

Como se observa en el gráfico, el tracking error también ha caído, en este caso aún más rápidamente que la proporción de fondos activos. El gráfico, y la evidencia empírica de varios trabajos muestra que incluso aquellos fondos que declaran ser de gestión activa, son cada vez más pasivos y se dedican a comprar una cartera de acciones y mantenerla prácticamente fija durante largos periodos de tiempo. La parte de la cartera destinada a obtener beneficios a corto plazo es cada vez menor, incluso entre aquellos fondos que se autodefinen como activos.

¿A qué se debe esta tendencia? a los economistas financieros que en algún momento nos hemos dedicado a la divulgación, nos gustaría pensar que, en parte, se debe a la mejora en la educación financiera de los inversores. Es de sobra conocido que, salvo algunas excepciones, los fondos de gestión activa tienden a no ganarse las comisiones. Esto es, aun cuando consiguen rentabilidades brutas algo más elevadas que los fondos de gestión pasiva, después de cobrar las comisiones de gestión y una vez tenemos en cuenta los riesgos que comportan, los fondos de gestión activa suelen ser una mala opción. Para un pequeño inversor, es generalmente una mejor opción invertir en fondos sencillos que compran y mantienen una posición fija a cambio de cobrar comisiones de gestión más reducida. Es posible que los años que llevamos educando a nuestros alumnos y escribiendo artículos hayan servido de algo y por fin, los inversores se decanten por los fondos de gestión pasiva.

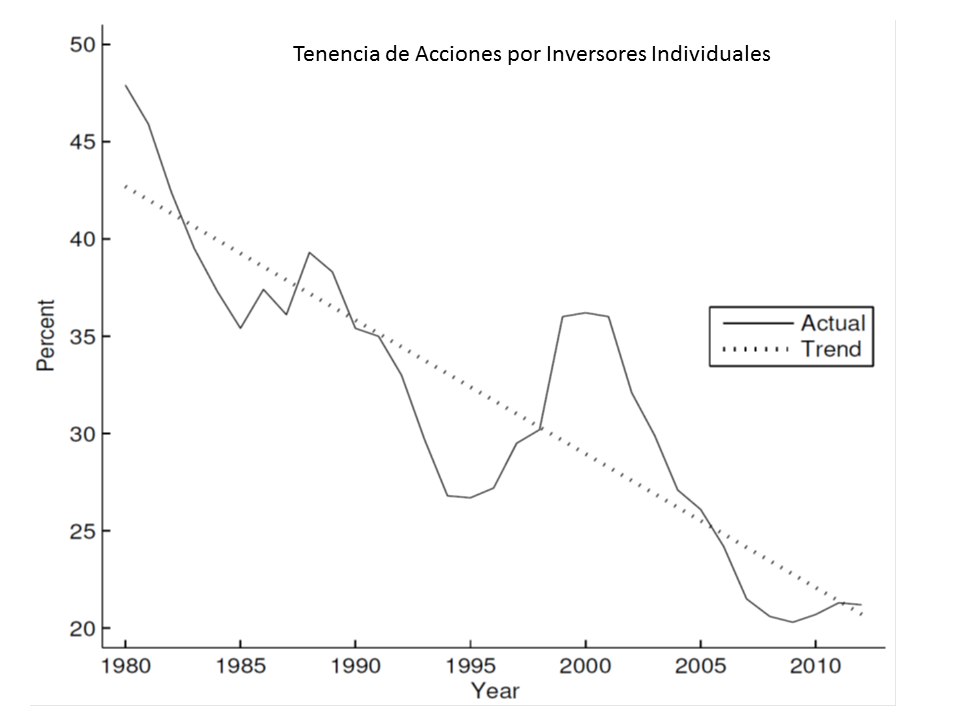

Algo de esto puede haber, pero Stambaugh se centra en una segunda tendencia que puede estar también detrás del fenómeno. En el siguiente gráfico se ve la evolución de la proporción de inversores individuales que invierten directamente en acciones, sin utilizar fondos de inversión.

La caída es bastante espectacular. Cada vez son menos los ahorradores que deciden jugar a la bolsa y son más los que prefieren invertir utilizando un intermediario. Estos inversores individuales que intentan ser más listos que los gestores de fondos son los candidatos principales a ser los pringados o tontos que financian la partida. En el muy corto plazo, como en el casino, se puede tener buena o mala suerte pero a la larga, es difícil ganarle a hedge funds, fondos de inversión, y traders de alta frecuencia desde el sillón de tu casa. La mayoría de dichos inversores individuales son excesivamente optimistas respecto a su habilidad para hacerlo mejor que un inversor profesional. En opinión de Stambaugh, la tendencia del grafico es un indicador de que los fondos de gestión activa se están quedando sin inversores con quien jugar con ventaja. En el momento en el que los fondos de gestión activa están fundamentalmente intentando ser más listos que otros fondos de gestión activa, es mucho más difícil que las transacciones a corto plazo salgan a cuenta. Más aun, cuando la selección de fondos que sobreviven en el mercado de la gestión activa utiliza cada vez técnicas más sofisticadas. La reacción de muchos fondos es ser cada vez más pasivos y dedicarse a replicar un índice. El argumento, aunque algo especulativo, merece ser tomado en serio. El artículo intenta calibrar un modelo para explicar esta tendencia y habrá que esperar a más evidencia empírica para confirmar en qué medida la caída en la especulación a título particular causa la indexación de los fondos. Dicen que cada minuto nace un tonto, pero el caso es que cada vez hay menos.

Hay 24 comentarios

Interesantísimo artículo. Creo que tiene usted mucha razón. El argumento de Stambaugh merece ser tenido muy en cuenta. Creo que cada vez hay menos especuladores individuales porque la gente está mejor formada e informada. Quizá, con la importante mejora de las comunicaciones y de las telecomunicaciones en las últimas décadas, cada vez resulte menos creíble, incluso para personas sin ninguna formación en la materia, que existan acciones cuya cotización esté sobrevalorada o infravalorada, y menos durante mucho tiempo.

Viendo el último gráfico parece que entre los años 1995 y 2000 pudo invertirse la tendencia. Pienso que eso pueda deberse a que, al calor de las subidas de la bolsa, pudiese llegar más gente poco formada y poco informada a especular individualmente. Se me ocurre que, en contextos donde los índices suben con más fuerza, puede ser más fácil que un fondo opte por una gestión activa ya que, de ir mal las cosas y tener menor rentabilidad que el índice, todavía es posible obtener ganancias por encima de la media histórica. El riesgo de un resultado particularmente malo de la gestión activa es menor, en un contexto donde adicionalmente puede haber una llegada importante de especuladores individuales de los que poder sacar provecho.

Reciba un cordial saludo.

Si, es posible que en un mercado alcista, las experiencias positivas de los inversores refuercen su optimismo respecto a sus habilidades. Algo parecido a lo que comentaba (con signo opuesto) en este post.

Estaría bien ver algún gráfico en escala absoluta también

Si, es cierto, yo también lo pensaba. Dado que la tenencia de fondos esta aumentando, la cantidad absoluta de fondos de gestión activa podría estar creciendo. No tengo acceso a los datos originales así que he tenido que basarme en los gráficos del artículo.

Imagino que los datos para esos gráficos se refieren a USA ¿no? Mi percepción es que en España esos "listos" que creen poder vencer a especuladores profesionales abundan.

Le agradeceré explique qué entiende por largo y corto plazo y cómo se relacionan entre sí. En más de 50 años de trabajar en temas de economía financiera jamás he pensado que se pueda decir que "Los mercados financieros, en el largo plazo son unos mecanismos bastante eficaces para asignar recursos" dando entender que hay algo llamado corto plazo en que no lo son.

Además, le agradeceré explique por qué el intercambio a que usted hace referencia sería un juego de suma cero (es decir, una excepción a la idea general que ex ante todo intercambio es un juego de suma positiva).

EB,

No es el tema fundamental del post, ni mi intención, determinar cuan eficientes son los mercados financieros. Es una pregunta compleja y he intentado ser cuidadoso con el lenguaje para no tener que mojarme mas de lo necesario. Lo fundamental es que los mercados financieros son un mecanismo que canaliza el ahorro a la inversión. Es posible que tanto inversores como empresas se beneficien de su existencia y como tales, están muy lejos de ser juegos de suma cero.

Sin embargo, en una transacción de orden puramente especulativo, la única razón para intercambiar un activo es que tengamos distinta información o creencias sobre la evolución futura de su precio. A eso me refería con el muy corto plazo.

EB, no sé de dónde saca que todo intercambio es un juego de suma positiva.

Todo lo que no es de nueva emisión esencialmente forma parte de un juego de suma cero, dado que comporta un simple cambio de manos entre quienes detentan la posesión del activo financiero a cambio de una contrapartida monetaria, si en cambios sucesivos entre inversores la contrapartida monetaria sube/baja significa que a nivel macro el dinero se redistribuye favoreciendo/desfavoreciendo al jugador. Pero la suma total de dinero existente y las contrapartidas que comporta el activo no cambian. Cuando hablamos de nueva emisión, entonces la cosa cambia. La mayor parte de la bolsa en esencia forma parte de un juego de suma cero, la parte que implica financiación a largo plazo es la de la nueva emisión porque se captan recursos nuevos del ahorro privado o público. A esta última parte del mercado es a la que se refiere el autor cuando dice que los mercados financieros son una fuente importante de financiación a largo plazo...

Sigo: sin embargo a largo plazo el valor de las contraprestaciones asociadas a un activo puede cambiar (la empresa aumenta o reduce su patrimonio con pérdidas y ganancias de forma más profunda). A nivel agregado esto afecta a todos los activos de una cartera y por tanto a largo plazo el factor juego suma cero se diluye.

Ernest,

Lo remito primero y ante todo a la Caja de Edgeworth, herramienta que he usado décadas atrás en cursos avanzados de micro para explicar el intercambio y los supuestos que permitían mostrar que el intercambio era beneficioso para ambas partes y también las situaciones extremas en que no había intercambio porque una o las dos partes no se beneficiaba. En ese entonces no usábamos teoría de juegos. Si hoy tuviera que hacerlo empezaría con este texto elemental de W. Williams de una lección que dio días atrás

http://www.fee.org/the_freeman/detail/walter-williams-at-fee

EB, creo que su interpretación de la caja de Edgeworth es incorrecta. La caja de Edgeworth no demuestra que el intercambio siempre es beneficioso para los dos partes. El supuesto de comportamiento racional es perfectamente compatible con intercambios voluntarios en los que una de las partes obtiene un resultado negativo. Sólo hace falta que 2 individuos tengan opiniones opuestas sobre el resultado incierto de un intercambio, como puede y suele ocurrir en el caso de la especulación, los seguros, las apuestas, etc., para que ambos puedan querer tomar parte en el intercambio, aún cuando de este sólo puede resultar un perdedor y un ganador.

El único propósito de la CE es mostrar las condiciones en que el intercambio tienen lugar por ser beneficioso a ambas partes; o, como dice WW en su lección, por definición el intercambio tiene lugar cuando ambas partes anticipan ganar. Cuando apuesto a que el precio del pan mañana aumentará y entonces quiero comprar pan hoy, los dos bienes en cuestión son el pan hoy y el pan mañana y debo encontrar alguien dispuesto a intercambiar conmigo pan hoy y pan mañana y si lo encuentro los dos estaremos mejor, aunque mañana a la noche uno de los dos lamente haberse equivocado (de igual manera que lamento haber comprado una manzana podrida). Cuando yo apuesto en Bwin en el minuto 75 del partido sobre su resultado en el minuto 90, lo que estoy queriendo intercambiar con otros es un estado/situación A (gano, más plata) por un estado/situación B (pierdo, menos plata), ambos futuros (minuto 90) y para que haya intercambio se necesita que otros tengan preferencias distintas o expectativas distintas o ambas. Le recomiendo leer las grandes contribuciones de Arrow y otros ganadores del Premio Nobel, y además las contribuciones de Hayek basadas en la importancia de los precios de todos los intercambios como información que beneficia a terceros.

Hay dos fuentes distintas de confusión sobre intercambio. Una tiene que ver con el dinero (sí, es más fácil entender el intercambio en un trueque) y la otra con las distintas interacciones sociales en términos de cooperación y conflicto (ver Bowles Microeconomics).

Quizás haya una tercera opción.

Que los inversores privados se estén dando cuenta de que en éste, como en otros mercados de consumo, hay dos tipos de intermediarios: Los Mayoristas y los Distribuidores.

Es decir los Grandes Bancos de Inversión --que diseñan financian y canalizan Grandes Titulizaciones-- y los Pequeños Redistribuidores del Retail Banking. Los que venden a Clientes Cautivos que los gobiernos les ponen a su disposición con leyes fiscales que penalizan al inversor individual y de facto le hacen pasar por las horcas caudinas de los bancos.

Concretamente a cada uno de nosotros se nos penaliza de muchas formas si queremos constituir y autogestionar gestionar nuestro propio fondo de Inversión o de Pensiones.

Se nos penaliza, por ejemplo, en cada venta gravando fiscalmente los rendimientos de capital que están exentos en los "fondos" gestionados por bancos, los fondos "Permitidos".

Una asimetría de derechos económicos que es ofensiva para muchos y que nos lleva como ganado al sistema bancario por cuenta de los estados.

Un mercado requiere máxima igualdad entre operadores, --baja viscosidad del fluido en términos físicos-- y lo que hoy llamamos "mercado", realmente es otra cosa que manejan unos pocos Mayoristas y Distribuidores por parte de gobiernos extractivos en fase agónica.

Tengo a mano una larga historia de autogestión en paralelo. No es brillante, apenas decente. Pero es mucho mejor a plazo que la de gestores cuyo "business" es colocarme productos que no quiero y que son invendibles. Por ejemplo, Deuda Patriótica de la Generalitat.

Todo perfectamente documentado.

@Manu Oquendo

La idea que los pringados son los inversores que invierten via el canal de la banca minorista me parece atractiva y consistente con lo que he podido observar personalmente de las muy malas recomendaciones de mi banco. Los ingresos del banco minorista dependen del numero de pringados y no de la calidad de las apuestas de los fondos que comercializa.

Ojo con la confianza que se puede tener en los fondos indexados:

- no todos los fondos indexados nacen iguales. algunos, muy concentrados, no representan una cartera diversificada. El Ibex no es el s&p500

- por construcción, ponderan mas a las acciones sobrevaloradas: Telefonica llego a representar el 25% del Ibex a finales de 1999). Si los que compraron acciones de Telefonica a 20€ entonces lo pagaron caro (15 años después vale 12), los compradores de fondos indexados sobre el Ibex en el 1999/2000 tambien entran en la categoria de pringados.

- sin una estrategia de "dolar cost averaging", el riesgo de entrar en un fondo indexado en el peor momento se paga caro (y quizas estemos ahora en tal momento, después de varios años de QE inundando los mercados)

- los fondos indexados no digieren la información financiera de las empresas para tomar sus decisiones. Otros actores tienen que hacerlo para que el mercado sea algo eficiente. Por lo que todos los inversores activos no pueden ser unos pringados

- los estudios académicos con datos agregados liman estos aspectos. Nos hablan de como aumentar nuestra esperanza de no ser un pringado, pero no realmente de como evitar ser uno

Desconozco el mercado estadounidense (y muy poco el español), pero creo que aquí es muy difícil (antes era imposible) operar en bolsa por tu cuenta, esto es, sin contar con un agente de cambio y bolsa o por intermedio de un banco, lo que encarece la aparición de “espontáneos”. En algunos países latinoamericanos se puede hacer, pero te exigen un depósito en efectivo, lo que asimismo encarece la operativa.

En cualquier caso, aunque no tenga nada que ver con el post, opino que las operaciones bursátiles deberían estar prohibidas, pues no supone ninguna actividad económica y es mera especulación, que enriquece a unos pocos a costa de los “pringados”. Únicamente tiene sentido, pues contribuye a financiar inversiones, el mercado primario. Pero una vez colocada la emisión, el resto es mera especulación, que no beneficia en nada a las empresas/estados titulares de los activos objeto de compra-venta en mercados secundarios. Mas bien al contrario, una evolución negativa del precio de las acciones de una empresa (o de la deuda de un estado) puede interpretarse de muchas formas, casi ninguna positiva, cuando posiblemente sólo refleja una mera apuesta especulativa sin fundamento real.

No es necesario que diga que si opino esto de acciones y obligaciones “normales” mi opinión sobre las operaciones con derivados etc. no es mucho mejor.

KKK dice : "opino que las operaciones bursátiles deberían estar prohibidas,..."

No sé si es que usted ignora profundamente esto de lo que habla,

o es un acérrimo enemigo de la libertad personal de los individuos.

No le argumentaré las funciones beneficiosas que tienen los mercados oficiales y reglamentados. Incluso aquellos en los que se compran y se venden acciones, seguros, barras de pan e incluso derivados financieros. No tengo ahora tiempo para ello. Pero infórmese, que es bastante fácil.

Pero sí le diré que deje en paz a aquellas personas que en el libre ejercicio de su libertad individual acuerdan venderse y comprarse entre ellos cualquier producto o propiedad, siempre que lo hagan conforme a la ley, como ocurre en las compras y ventas en el mercado bursátil, inmobiliario, e incluso veterinario.

Y puestos a especular, todo el mundo especula, incluso usted mismo.

Hasta quien vende su tiempo al mejor postor a cambio de un salario.

Saludos.

No ha dado ninguna razón para contradecir mi opinión de que las operaciones bursátiles EN EL MERCADO SECUNDARIO deberian estar prohibidas.

Y el que opine esto no quiere decir que no deje en paz a nadie, dado que, al contrario de lo que dice sin ninguna prueba, no soy enemigo de la libertad de nadie, ni siquira de los que dicen sinsorgadas.

KKK,

Creo que el argumento de prohibir el mercado secundario es excesivamente simplista.

Entre otras cosas, el mercado primario seria poco operativo en ausencia de un mercado secundario. No tienes mas que ver las dificultades que tienen las empresas no cotizadas (o aquellas con poca liquidez en el mercado secundario) para emitir acciones.

Ademas, las empresas hacen uso del mercado secundario para dar incentivos, recomprar acciones, informarse sobre las expectativas del mercado sobre ellas...

" las empresas hacen uso del mercado secundario para dar incentivos, recomprar acciones, informarse sobre las expectativas del mercado sobre ellas...". Si, y recomprar sus aciones, remunerar a sus directivos en función de cotizaciones y muchas otras actividades ajenas a sus funciones productivas y, por tanto, perjudiciales-o fraudulentas, preguntar a D. Jenaro.

KKK : "No ha dado ninguna razón para contradecir mi opinión de que las operaciones bursátiles EN EL MERCADO SECUNDARIO deberian estar prohibidas."

¿No cree que debe ser usted el que aporte razones de suficiente peso para prohibir esa actividad de compra/venta?. El peso de la prueba le corresponde a usted.... Prohibir, prohibir, prohibir....

¿Ladrones y gente que no juega con limpieza legal?. De esas personas hay en todas las profesiones, sectores..., e incluso entre los que no tienen profesión.

Para esos nos dotamos de un Código Penal y mecanismos apropiados de aplicación. Prohibir, prohibir, prohibir....

Por favor, dígame, ¿por qué quiere prohibir que mi vecino, o un señor de Singapur, me pueda vender cien, o mil, acciones de Telefónica, que él posee y quiere convertir en dinero, mientras que yo quiero comprarlas pues estimo que es una buena forma de invertir mis ahorros?.

Saludos.

Me confunde su definición de gestión pasiva:

" ...compran una cartera determinada de acciones, normalmente bien diversificada, y mantienen la posición durante largos periodos de tiempo con cambios en la composición de la inversión poco frecuentes..."

Según un vistazo rápido, el paper original parece utilizar la definición tradicional de gestión pasiva, replicar índices. Entiendo que muchos fondos value entrarían en su definición, ya que mantienen sus posiciones habitualmente durante años. De hecho, podría darse el caso de una cartera "activa" con menos rotación que un índice, que de cuando en cuando, cambia su composición o sus ponderaciones.

Creo que sería interesante observar la distribución de rentabilidades de esos fondos activos que de forma agregada aportan un valor decreciente, ya que en otros estudios lo que se encuentra es que hay una gran masa de fondos "estúpidos", que lo hacen peor que los índices, y unos pocos fondos "avispados", que lo hacen mucho mejor. Suele coincidir que los primeros son las propuestas de los grandes bancos...por mala suerte, claro.

Nacho,

Es cierto, los fondos value, entrarían dentro de la categoría de fondos de gestión pasiva y al mismo tiempo pueden tener un tracking error alto, porque no intentan seguir a ningún indice de referencia.

Jugar en solitario puede ser de tontos, pero hacerlo ya en un mercado pequeño, como puede ser el español, es de tontos al cuadrado. El inversor individual sólo tiene una oportunidad considerando el mercado global, y eso no es fácil, en absoluto.

En cualquier caso, no debemos delegar completamente en gestores de instrumentos de inversión colectiva. Tarde o temprano pueden acaparar demasiado poder, quizás concentrándose, y a la larga ser perjudiciales para nuestros intereses. Creo yo.

Los comentarios están cerrados.