"La ley concursal […] otorga al deudor honesto pero desafortunado que entrega las propiedades que tiene en el momento del concurso una nueva oportunidad en la vida y campo libre para su esfuerzo futuro, sin obstáculos por la presión y el desaliento de la deuda existente." No son palabras del Movimiento 15-M, ni de la Plataforma de Afectados por la Hipoteca. Ni se refieren a la Ley Concursal española, que no otorga ninguna protección al deudor persona física. Son palabras del Tribunal Supremo de los EE.UU., se refieren al Bankruptcy Act y se remontan al 1934 (Local Loan Co. v. Hunt).

En varios posts anteriores, la mayoría con Fernando Gómez, he hablado de los costes y los beneficios que suponen para un deudor la protección frente a las demandas de los acreedores. En algunos casos hemos hecho referencia a la protección otorgada por la dación en pago en la deuda hipotecaria. En otros hemos hablado de la protección otorgada por la exoneración de deuda parcial o total en el ámbito de concursos de acreedores.

Hoy pretendo centrarme en la protección concursal a la que hace referencia la sentencia del Tribunal Supremo de EE.UU., una protección que, como ya he dicho, no está prevista para las personas física en la Ley Concursal española.

Como es obvio, la protección concursal del deudor, su protección expost, tiene unos costes exante que se nos recuerdan con una frecuencia sospechosa. Los costes son obviamente el incremento en el tipo de interés y la limitación en el acceso al crédito. Incremento y limitación determinados por la inhabilidad a entregar los ingresos futuros como prendas de los prestamos.

Pero la protección concursal genera también beneficios para el deudor. Entre estos beneficios, el que salta a la vista es su función de seguro que permite reducir la inestabilidad económica para el deudor. Una inestabilidad que puede tener repercusiones sobre su salud y puede llevar a la perdida de la vivienda habitual en propiedad, ya que el embargo de los ingresos puede dificultar el pago de las cuotas de los prestamos hipotecarios.

Muchos trabajos se centran en la disyuntiva entre los costes exante y las ganancias expost. Un ejemplo muy accesible es un post anterior aun que en realidad nos fijamos en la dación en pago. Otro, mucho más ambicioso e interesante es un artículo de Igor Livshits, James MacGee y Michele Tertilt que intenta cuantificar los dos efectos para determinar si existen ganancias netas y encuentra ganancias netas de entidad limitada.

Pero el fragmento de la sentencia de arriba nos recuerda también que la protección concursal del deudor permite preservar los incentivos a trabajar, ya que protege al deudor del embargo de una parte de sus ingresos laborales: “campo libre para su esfuerzo futuro, sin obstáculos por la presión y el desaliento de la deuda existente”.

Es de este efecto que pretendo hablar. En particular pretendo hablar de ellos haciendo referencia a un interesantísimo trabajo que se propone cuantificar los efectos de la protección concursal a los deudores personas físicas en EE.UU. Los resultados del trabajo deberían tenerse en cuenta en el debate sobre el desapalancamento de los hogares en España y en particular en el debate sobre el papel que una reforma de la Ley Concursal podría tener para alcanzar este objetivo.

Los autores del trabajo, Will Dobbie (que acaba de terminar su doctorado en Public Policy en Harvard University y que empieza su carrera en Princeton University entre el Departamento de economía y la Woodrow Wilson School) y Jae Song de la Social Security Administration, se proponen cuantificar los efectos de la protección concursal de los deudores personas físicas sobre sus ingresos laborales, su probabilidad de estar empleado y su probabilidad de supervivencia.

En EE.UU hay dos modalidades distintas de protección concursal del deudor persona física, el Chapter 7 y el Chapter 13. Aun que el trabajo se centra principalmente en el Chapter 13, por razones que explicaré, es útil recordar las diferencias, entre otras cosas como recordatorio de que las cosas podrían ser distintas a como son hoy en día en España.

En el Chapter 7 un deudor entrega todos sus activos no inembargables y recibe protección frente al embargo de rentas laborales y una exoneración completa de todas sus deudas (con algunas exclusiones como, por ejemplo, los prestamos de estudio o las pensiones alimenticias infantiles). Los que solicitan protección concursal bajo el Chapter 7 y están incluidos en el estudio son individuos con ingresos bajos (con una media de ingresos de unos 21.000 dólares del año 2000). A la practica totalidad de los solicitantes, el 98.3%, se les otorga la protección que solicitan.

En el Chapter 13 un deudor persona física propone un plan de pagos de entre 3 y 5 años para pagar deudas sin privilegios a cambio de una exoneración del remanente de las deudas elegibles, de protección frente al embargo de los ingresos laborales y de la protección de otros activos no exentos. En particular está prevista la protección de los activos usados como colateral si el plan prevé el pago de las deudas correspondiente. En la mayoría de los casos los deudores que solicitan protección bajo el Chapter 13 pretenden evitar una ejecución hipotecaria, ya que el 71% de ellos incluye cuotas hipotecarias impagadas en el plan de pago. Los deudores que solicitan protección concursal bajo el Chapter 13 y que están incluidos en el estudio son igualmente individuos con ingresos bajos (con una media de ingresos de unos 22.000 dólares). La protección se otorga a un 47.9% de los solicitantes.

Es importante subrayar que tanto el Chapter 7 como el Chapter 13 preservan los incentivos a trabajar. En ambos casos el deudor está protegido frente al embargo de sus ingresos. Con el Chapter 7, simplemente se cancela la deuda. Con el Chapter 13, el deudor tiene que hacer frente al plan de pago, pero cualquier incremento en sus ingresos no comporta ningún incremento en los pagos. De esta forma la decisión de trabajar del deudor no tiene más distorsiones que las que suponen los impuestos sobre la renta. Como comparación, en España todos los ingresos de un concursado por encima del mínimo exento se pagan a los acreedores; esto quiere decir que el deudor concursado se enfrenta a un impuesto marginal del 100% (si bien pagos mayores suponen un incremento en la probabilidad de ganarle la carrera a la acumulación de los intereses de demora y de llegar algún día a extinguir la deuda).

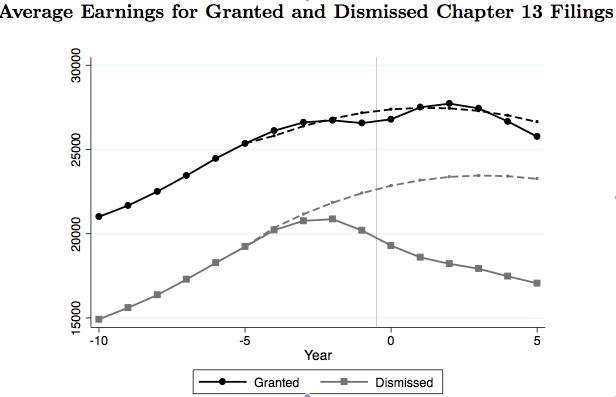

Como primera aproximación puede ser interesante observar la evolución de los deudores que solicitan protección bajo el Chapter 13 distinguiendo entre el conjunto que recibe protección y el que no la recibe. Para ello reproduzco a continuación una figura de una versión anterior del trabajo (en la versión actual esta figura ya no está). La figura muestra la evolución de los ingresos para estos dos conjuntos de deudores. Como se ve, el conjunto de deudores que termina recibiendo protección tiene ingresos más elevados tanto antes como después de solicitar protección concursal; ambos conjuntos sufren una caída en los ingresos antes de solicitar protección; finalmente, los que consiguen la protección parecen recuperarse, los que no la reciben no.

La figura tiene que ser interpretada tan solo como un relato de lo que suele ocurrir a los deudores que solicitan protección concursal, no como un ejercicio contrafactual del tipo ¿que hubiera ocurrido si un deudor determinado que no ha conseguido protección concursal la hubiera obtenido?

Comparar los ingresos de los dos grupos de deudores o comparar las variaciones en los ingresos de los dos grupos no permite medir el efecto causado por la protección concursal. La razón es que es probable que se trate de comparaciones entre conjuntos de deudores que tienen características distintas (tanto es así que un conjunto recibe protección concursal y el otro no). La figura sugiere que efectivamente existe heterogeneidad entre los dos conjuntos de deudores y que compararlos sería tan instructivo como comparar peras y manzanas.

Para medir los efectos causales de la protección concursal (¿que supone la protección concursal para un deudor determinado?) los autores aprovechan dos hechos. El primero es que la asignación de los casos a los jueces es aleatoria (por lo menos lo es en 33 tribunales). La segunda es que los jueces demuestran ser heterogéneos en termino de su grado de indulgencia hacia los deudores (medido como la diferencia entre el porcentaje de planes de pagos aprobados por un juez y el porcentaje de planes de pagos aprobados en promedio en el tribunal en el que ejerce).

La aleatoriedad en la asignación permite pensar que los conjuntos que solicitan protección concursal a cada juez son suficientemente parecidos en promedio. La heterogeneidad observable de los jueces permite reconducir las posibles diferencias entre los resultados de los deudores juzgados por cada juez a su mayor o menor propensión a otorgar protección concursal a los deudores. Las dos cosas juntas permiten medir el efecto causal de la protección concursal.

Puesto que una de las claves de la cuestión es la heterogeneidad en el grado de indulgencia de los jueces, a los autores les resulta imposible analizar las consecuencias de la protección en el Chapter 7. La razón es que, en el caso del Chapter 7, la protección se otorga casi con seguridad (recuerden, en promedio 98.3%) así que no hay suficiente heterogeneidad entre los jueces. En el caso del Chapter 13, sin embargo la menor tasa de aprobación (47.9%) y la mayor variabilidad entre los jueces permiten obtener estimaciones de los efectos causales de la protección concursal.

Los resultados son llamativos. Conseguir una aprobación del plan de pagos propuesto bajo el Chapter 13 en promedio genera estas consecuencias en los 5 años sucesivos a la aprobación del plan:

- Los ingresos anuales se incrementan en 6.288 dólares, lo que representa un incremento del 27.5% de los ingresos iniciales.

- La probabilidad de empleo se incrementa en un 3.4%

- La probabilidad de muerte a lo largo de los 5 años se reduce del 4% al 2.9%.

Otros resultados que por brevedad no intentaré explicar sugieren que el incremento en los ingresos se obtiene precisamente gracias a la protección frente al embargo de los ingresos (ya que el efecto es mayor en los estados donde fuera de la ley concursal existe menor protección frente al embargo de los ingresos) y que la protección concursal lleva también a una disminución muy notable en la probabilidad de sufrir una ejecución hipotecaria.

Para entender los mecanismos por los que opera la protección concursal es interesante destacar que la disminución de la probabilidad de muerte apenas depende del incremento en los ingresos y que se materializa principalmente a través de una muy notable reducción en la probabilidad de muerte de los deudores mayores de 60 años, que a lo largo de los primeros 5 años se reduce en un 12.2%.

Los efectos causales encontrados en el trabajo son muy grandes frentes a los típicos efectos encontrados en otros trabajos y sugieren que preservar los incentivos a trabajar es una de las consecuencias cuantitativamente más importante de la protección concursal.

Los autores indican en el trabajo que introducir estas estimaciones en el ámbito de modelos como el del artículo de Igor Livshits, James MacGee y Michele Tertilt puede llevar a multiplicar por 20 la estimación de los beneficios de la protección concursal.

Esto cambia de manera muy notable la balanza a favor de la protección concursal y según los autores arroja dudas sobre las reducciones en la protección concursal introducidas recientemente en EE.UU.

Conclusiones

Cuantificar los efectos de la exoneración de la deuda y en general de la protección concursal es importante ya que contribuye a entender si la reducción de deuda para hogares sobreapalancados comporta efectos principalmente redistributivos o puede generar ganancias de eficiencia que podrían servir para limitar las perdidas para los acreedores.

Sin embargo uno debería acordarse de Ronald Coase y plantearse la siguiente pregunta.

Si existe un margen para que un replanteamiento del plan de pagos del deudor permite generar ganancias de eficiencia, ¿por qué no deberían el deudor y sus acreedores agotar este margen en negociaciones privadas que no requieren de la intervención de la ley? ¿No significa esto que cualquier arreglo realizado al amparo de la ley conlleva necesariamente a una redistribución y posiblemente a unas perdidas de eficiencia?

Hay dos razones para pensar que las cosas no estén en estos términos.

La primera es que la negociaciones entre un deudor y muchos acreedores con incentivos distintos procedentes, por ejemplo, del orden de prelación o la existencia de privilegios pueden ser muy costosas. En estos casos una ley concursal puede proporcionar simplemente un mecanismo de resolución de conflictos que permite reducir costes de transacción.

La segunda es que un mecanismo concursal que se preocupa tanto por preservar los incentivos de un deudor a esforzarse, trabajar y producir renta, puede servir para internalizar unos efectos externos que el deudor y sus acreedores difícilmente tendrían en cuenta. Me refiero al incremento en la recaudación fiscal producido por el incremento en los ingresos del deudor y a la disminución del recurso a la ayudas asistenciales económicas o sanitarias. Desde esta óptica la ley concursal sirve para que los intereses de la sociedad también se tengan en cuenta a la hora de modificar las obligaciones del deudor/trabajador.

A la luz de los efectos cuantitativamente tan notables expuestos por el trabajo al que he hecho referencia, es muy posible que esta, la internalización de los efectos externos del trabajo, sea una de las principales funciones que pretende desarrollar el sistema concursal de EE.UU. con su generosa y aparentemente desinteresada defensa del deudor concursado.

Sería útil reflexionar sobre estos temas mientras esperamos a Godot, digo la reforma de la Ley Concursal.