El control sobre los directivos y los consejos de administración de las sociedades públicas genera un bien público, ya que los beneficios del control tienden a ser no excluyentes y no rivales. Como con todos los bienes públicos, esto tiende a generar una ineficiencia que se materializa en niveles de control ineficientemente bajos.

Este problema es menos importante en países con una presencia significativa de grandes inversores institucionales, porqué sus retornos privados tienden a acercarse a los retornos sociales y porqué pueden reducir los costes de transacción para definir intervenciones concertadas con otros inversores.

En países, como España, en los que la presencia de grandes inversores institucionales no es tan significativa, una posible solución al problema es requerir a cada empresa cotizada que publique información que pueda resultar útil para que los inversores comprendan su funcionamiento y muy en particular la forma en la que está gobernada.

Es por esta razón que en España la Comisión Nacional de Mercado de Valores (CNMV) exige a todas las empresas cotizadas, a las cajas de ahorro y a otras sociedades emisoras de valores que preparen un informe anual de gobierno corporativo. Basandose en estos informes, la CNMV luego publica dos informes. El primero resume los resultados para todas las empresas. El segundo se centra en las compañías del IBEX 35. El pasado 14 de junio la CNMV ha publicado el informe de 2009 para las compañías del IBEX 35.

Es importante destacar que la labor de la CNMV es normalmente tenida en muy alta consideración a nivel internacional, como se puede comprobar en la página 73 de este estudio que Riskmetrics ha realizado para la Unión Europea. Las razones son las siguientes:

- La CNMV exige a las empresas que declaren si cumplen con cada una de las recomendaciones del código de gobierno corporativo de referencia (para el caso de España el Codigo Unificado de Buen Gobierno del que ya ha he hablado en alguna otra ocasión) y en caso negativo que proporcionen una explicación individual para cada una de las recomendaciones que no cumplen o que cumplen parcialmente (en otros países las empresas pueden dar una explicación generalizada para todos los incumplimientos).

- La CNMV se toma la molestia de pedir aclaraciones a las empresas si lo considera necesario (y de sancionarlas si las declaraciones son falsas);

- La CNMV redacta unos amplios y detallados informes en el que resume toda la información proporcionada por las empresas y da detalles sobre el grado de cumplimiento de las recomendaciones tanto a nivel agregado como a nivel de empresas individuales. Algunos informes (aun que creo no todos) están traducidos al inglés (un oportuno detalle para con los posibles inversores extranjeros que solo se replica en Francia, Alemania y Países Bajos).

Digo esto por dos razones. Primero, porque anima saber que hay cosas que se hacen bien en España, aunque supongo que el triunfo de ayer sobre Chile habrá servido para aumentar, aun que sea marginalmente, la autoestima de muchos españoles (perdón por el paréntesis sobre el mundial, pero no me he podido resistir, cierro paréntesis).

Segundo, porque quiero resaltar que el informe es un instrumento muy útil para hacerse una idea sobre el gobierno corporativo en España y en particular sobre su evolución temporal ya que compara los resultados de 2009 con los de varios años anteriores (en algunos casos hasta el 2005).

En otras ocasiones ya he hablado del Código Unificado de Buen Gobierno y del grado de cumplimiento de las recomendaciones. Me refiero a los posts en los que he hablado de las dos recomendaciones que tienen con diferencia el menor grado de cumplimiento: Las votaciones consultivas y la transparencia en la remuneración de los consejeros de administración.

En este caso me proponía leer el informe para comprobar si en el 2009 había habido algún cambio significativo respecto a los años anteriores (por ejemplo, ¿se ha producido una flexión en las remuneraciones de los consejeros?) y ver si había algún otro hecho que merece la pena destacar. Resumo mi lectura a continuación.

Parece haber una ligera tendencia creciente en el nivel de cumplimiento de las recomendaciones. Pero nada muy significativo. En particular no varía el numero de empresas que detallan las remuneraciones individuales de los consejeros (un 44,1% del total) y hay un incremento de 10 a 12 en el numero de empresas que someten a votación consultiva y separada la remuneración de los consejeros (un 35,3% del total). El porcentaje de empresas que no siguen la recomendación que los consejeros independientes permanezcan en el cargo más de 12 años pasa de 34,3% en el 2008 a 29,4% en el 2009.

La presencia de mujeres en consejos de administración pasa del 8,7 del 2008 al 10,2% (50 en total). Pero la presencia de mujeres en puestos de consejeros ejecutivos sigue siendo muy baja (tan solo 2 como en 2005).

La retribución media por consejero ha sido de 602.000 €, un 15,5% mas que el año anterior. Este dato ha sido destacado en varios titulares en la prensa. En la mayoría de los casos solo el cuerpo del articulo aclaraba que el incremento se debe principalmente al desembolso por parte de Endesa de 29,7 millones de € por la indemnización y prejubilación de tres consejeros. Descontando esta cantidad, el incremento hubiera sido de tan solo 3,9% (algo mas de 22.000 €, mas que una piedra con los tiempos que corren).

El cambio mas significativo es el incremento en el volumen de operaciones con accionistas significativos. Siguiendo la tendencia que había empezado con el principio de la crisis, se ha incrementado de manera significativa el volumen de las operaciones con accionistas significativos que ha alcanzado un total de 63.450 millones de € (el 36% más con respecto al 2008, el doble con respecto al 2007). El 64,6% del total corresponde a “créditos, avales o garantías concedidos por bancos y cajas de ahorro que son accionistas significativos de las sociedades cotizadas.”

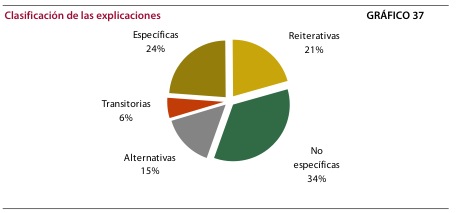

El informe de la CNMV es también muy útil porque resalta que la respuesta de las empresas a la petición de cumplir o explicar no es muy satisfactoria cuando deciden no cumplir (o cumplir parcialmente) y por lo tanto explicar. El estudio de Riskmetrics mencionado anteriormente había propuesto una clasificación de las respuestas como Invalid, General, Limited, Specific y Transitional. La idea es que solo las Specific son buenas. Las demás son malas o regulares y, obviamente, las Invalid son las peores (son explicaciones del tipo “no sigo la recomendación porque no la sigo”). Más detalles sobre las definiciones en el estudio de Riskmetrics en la página 82.

La CNMV ha elegido unas traducciones con un toque de corrección política,

- Invalid=Reiterativas

- General=No especificas

- Limited=Alternativas

- Specific=Especificas

- Transitional=Transitorias.

El informe de la CNMV se plantea comprobar si efectivamente la calidad de las explicaciones de las empresas españolas es tan baja como sugiere el estudio de Riskmetrics (página 88). Para hacer esto, el informe de la CNMV se centra en las recomendaciones que tienen el menor nivel de cumplimiento y clasifica las respuestas.

La selección de las preguntas con el menor grado de cumplimiento me parece muy oportuna ya que el bajo grado de cumplimiento sugiere que hay razones por las que las empresas no quieren cumplir y por lo tanto es interesante ver si las empresas eligen explicar sus razones o responder con vaguedades.

El resultado se resume en el gráfico 37 del informe que reproduzco a continuación.

Tan solo el 24% de las empresas da una respuesta completamente satisfactoria y el 21% no se molesta en dar una respuesta.

Mi lectura es que la CNMV hace un buen trabajo. No es obvio que el Código Unificado sea el mejor posible. De hecho en uno de los posts mencionado arriba había sugerido que no está claro que las votaciones consultivas sean tan buena idea. Pero los Códigos se pueden mejorar. Y lo mejor que pueden hacer las empresas es tomarse la molestia de dar respuestas elaboradas cuando incumplen las recomendación para ayudar a mejorar el Código Unificado.

Hay 2 comentarios

Buenos días, interesante entrada. Los enlaces a otras entradas de FEDEA (es decir, los últimos tres enlaces) no están bien.

Saludos.

Economista_joven, gracias por avisarme de los enlaces que no funcionaban. Ahora creo que están bien.

Los comentarios están cerrados.