"Pensamos que se podría lograr un mejor equilibrio entre moderación salarial y destrucción de empleo, de forma que una mayor parte del ajuste recaiga en los salarios y una menor parte en el empleo. Aquí hay una disyuntiva".

"Pensamos que se podría lograr un mejor equilibrio entre moderación salarial y destrucción de empleo, de forma que una mayor parte del ajuste recaiga en los salarios y una menor parte en el empleo. Aquí hay una disyuntiva".

Esta afirmación la hizo el jefe de la "misión" del Fondo Monetario Internacional (FMI) en la rueda de prensa realizada el 19 de junio para presentar la declaración final (aquí está la transcripción y aquí un breve video de ese momento). Este argumento suele recibirse en nuestro país con respuestas del tipo "ya están de nuevo con que nos bajemos los salarios. ¿Y por qué no...?". En los puntos suspensivos ponga el lector lo que prefiera: se bajan los empresarios sus beneficios, se acaba con la economía sumergida, se baja el FMI sus propios salarios, etc. Pero, ¿existe esa disyuntiva entre empleo y salarios? (*)

Lo que quería decir el FMI queda más claro en otro momento de la rueda de prensa: "Existe un problema gravísimo de paro en España y, cuando miramos cómo han respondido a la crisis otros países, vemos que han logrado un equilibrio distinto entre reducciones del empleo y moderación salarial. España ha tenido una reducción del empleo mucho mayor y los salarios están aproximadamente en los niveles de 2007."

¿A qué otros países se puede estar refiriendo el FMI? Uno es el Reino Unido. Desde 2007 su tasa de paro ha subido, pero de forma moderada, del 5.3% al 7.9%. Y aunque el PIB es aún un 4% menor que a principios de 2008 (ver el segundo gráfico), desde finales de 2009 el empleo privado ha crecido en 1,6 millones, habiendo ahora medio millón de empleos más que en el techo de 2008 (el paro ha aumentado por la caída del empleo público y el aumento de la población activa).

La clave de este resultado está, como nos contó Luis Garicano hace tres años, en la evolución salarial. Como se ve en el gráfico adjunto, proveniente de The Economist, los salarios reales, es decir descontando el aumento de los precios, son ahora un 9% menores que en su máximo cíclico:

Este tipo de evolución es mucho menos mala que la nuestra: 17 puntos más de paro entre finales de 2007 y finales de 2012, con una reducción de la remuneración por asalariado media del 3% (deflactando por el IPC; usando el deflactor del PIB resulta un aumento del 2.5%). Como señala esta revista, pese a todo, las perspectivas de la economía inglesa no son muy buenas, como se puede prever a partir de la evolución de los componentes del PIB:

La inversión es un 34% menor que a principios de 2008 y el consumo no termina de recuperarse. De hecho, el PIB no ha caído más solo porque los hogares han reducido su tasa de ahorro hasta un insostenible 4%.

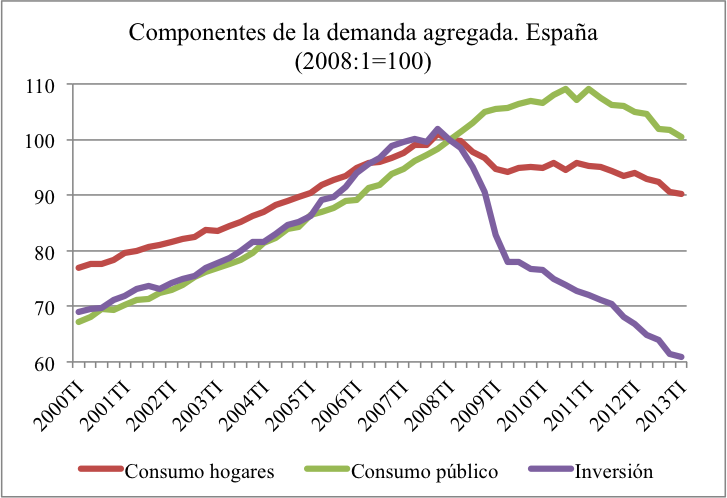

¿Estamos nosotros mejor? Pues no. En el gráfico siguiente aparecen los datos. El consumo privado real es un 10% menor que hace cinco años y la inversión un 40% menor, aunque excluyendo la construcción la reducción es del 32%. El consumo público está al mismo nivel que en 2008 pero con tendencia descendente por la consolidación fiscal.

La posibilidad –aún incierta– de que la economía toque fondo este trimestre y vuelva el crecimiento en los próximos se debe a los mecanismos de ajuste económico habituales: reducciones de los salarios reales, de los precios de la vivienda, del gasto y del endeudamiento, y aumentos de las exportaciones y de la productividad.

En concreto, la tasa de crecimiento de los salarios pactados ha caído del 2.1% en 2011 al 1.2% en 2012. Se supone que ha seguido cayendo en 2013, pero no se sabe bien, por el apagón estadístico decretado por el Gobierno. En términos nominales, el salario medio en contabilidad nacional está cayendo (esta cifra incluye el sector público).

La pregunta natural es entonces si es conveniente que sigan cayendo los salarios reales. La respuesta no es obvia, pues una reducción salarial favorece la demanda de trabajo y la oferta de bienes por parte de las empresas pero también fomenta una caída del consumo y por tanto de la demanda agregada. El efecto neto sobre el empleo puede ser negativo. De hecho, en la reciente "nueva guía" de Keynes de Jordi Galí, mayor flexibilidad salarial aumenta la estabilidad del empleo solo si la política monetaria responde bastante a la inflación y puede aumentarla si esa respuesta es pequeña.

En términos empíricos, contamos con un estudio reciente del Servicio de Estudios del BBVA que indica que, a corto plazo, sin la moderación salarial observada en 2012 se habrían perdido 60.000 puestos de trabajo más y la tasa de paro habría aumentado 0,6 puntos porcentuales más (p. 25 en adelante; la estimación proviene de un modelo de vector autorregresivo, inspirado en un artículo de Fabiani, Locarno, Oneto y Sestito).

En el caso de España pienso que la moderación salarial sigue siendo necesaria por la fuerza de la restricción exterior, como ha señalado Javier Andrés en este blog. El grado de endeudamiento nacional exige una renovación cuantiosa y continua de la financiación externa, lo que requiere un superavit por cuenta corriente y, en nuestro caso, aumentos de las exportaciones netas. Curiosamente, esta restricción es menor en el caso del Reino Unido, que ha gozado de caídas de su tipo de interés frente aumentos del nuestro (para la deuda a 10 años es actualmente del 2.2%, frente a nuestro 4.7%). Dada la similar (mala) situación económica de ambos países, esto solo puede entenderse por la no pertenencia del Reino Unido al euro, como señaló de forma pionera Paul De Grauwe. Es más, el déficit de la balanza por cuenta corriente británica ha vuelto a crecer hasta el 3.7% del PIB el año pasado, mientras que el español se ha cerrado, del horroroso 10% del PIB en 2007 al 1.1% el año pasado, y estará alrededor de cero este año. Sin embargo, la dependencia de la financiación externa es mucho menor en el Reino Unido, con una ratio de deuda exterior sobre PIB del 60% frente a nuestro 90%.

En el futuro próximo cabe esperar que la caída de los salarios reales en España continúe, pues es lo esperable ante un exceso de oferta de cualquier bien (en este caso, el trabajo). Además esa evolución viene facilitada por el aumento del grado de descentralización de la negociación colectiva promovido por la reforma laboral de 2012 y, como ya hemos comentado en este blog, aún está por verse buena parte de los efectos esperables de la menor duración de la ultraactividad de los convenios colectivos.

No obstante, la moderación salarial no puede hacerlo todo. Por una parte, existe un límite natural a su papel, cuando predomina el efecto negativo sobre el consumo privado que, como hemos visto, ahora muestra una extrema debilidad. Por otra parte, un sueldo da más de sí cuando los precios no suben o incluso caen. Por tanto, algo que mitigaría esta debilidad y contribuiría a elevar el empleo sería una caída de la inflación. Pero, como ha señalado también Javier Andrés, ni hemos entrado en deflación ni hemos visto las reducciones de los márgenes de precios de las empresas que habrían sido esperables. Sospecho que esto tiene que ver con falta de competencia en los mercados de bienes y servicios, en parte por colusión y en parte por otras razones no bien identificadas. En todo caso, llama la atención la asimetría en las políticas del Gobierno que supone acometer una reforma laboral y no emprender reformas que aumenten el grado de competencia y reduzcan los márgenes empresariales. Esta parte de las reformas está casi inédita y no debe esperar más.

---

(*) Quiero aprovechar para llamar la atención sobre la traducción de "tradeoff" como "disyuntiva". Es una palabra difícil de traducir, como señala este traductor, pero hace mucho tiempo logró hacerlo bien Esther Rabasco, la mejor traductora de libros de economía que tenemos. También aprovecho para quejarme a la Real Academia, que en la 23ª edición de su Diccionario aparentemente ha suprimido esta útil acepción del término. (ver más abajo, en los comentarios)