En septiembre de 2008, a los pocos días del estallido de la burbuja financiera, el New York Times aventuraba que si hubiera habido más mujeres en los parquets, quizás todo esto no habría ocurrido. Según el prestigioso diario, los hombres que controlan el sistema financiero tomaron riesgos de manera irresponsable sobre la base de unas expectativas excesivamente optimistas. La imagen del trader macho alfa cargado de testosterona también ha sido popularizada por numerosas películas pero, siendo un poco más serios, ¿somos los hombres y las mujeres tan diferentes? ¿existe algún tipo de evidencia científica rigurosa que realmente sugiera que las mujeres se habrían comportado de una manera diferente si hubieran estado a cargo de los mercados financieros?

Lo cierto es que la evidencia “circunstancial” es abundante. Numerosos estudios experimentales muestran que, en general, las mujeres tienden a tomar menos riesgos que los hombres, en parte porque son más aversas al riesgo y en parte porque a menudo no están tan seguras de las cosas (Croson y Gneezy 2009). Además, se observan diferencias en las estrategias de inversión de hombres y mujeres, siendo estas últimas más conservadoras, más diversificadas y menos volátiles (Jianakoplos y Bernasek 2007, Barber y Odean 2001). Y hay estudios que, incluso, muestran que el nivel de testosterona de los traders está correlacionado con su disposición a asumir riesgos (Coates y Herbert 2007). Pero, en mi opinión, la evidencia quizás más convincente la proporcionan en un reciente trabajo Catherine Eckel y Sasha Füllbrunn.

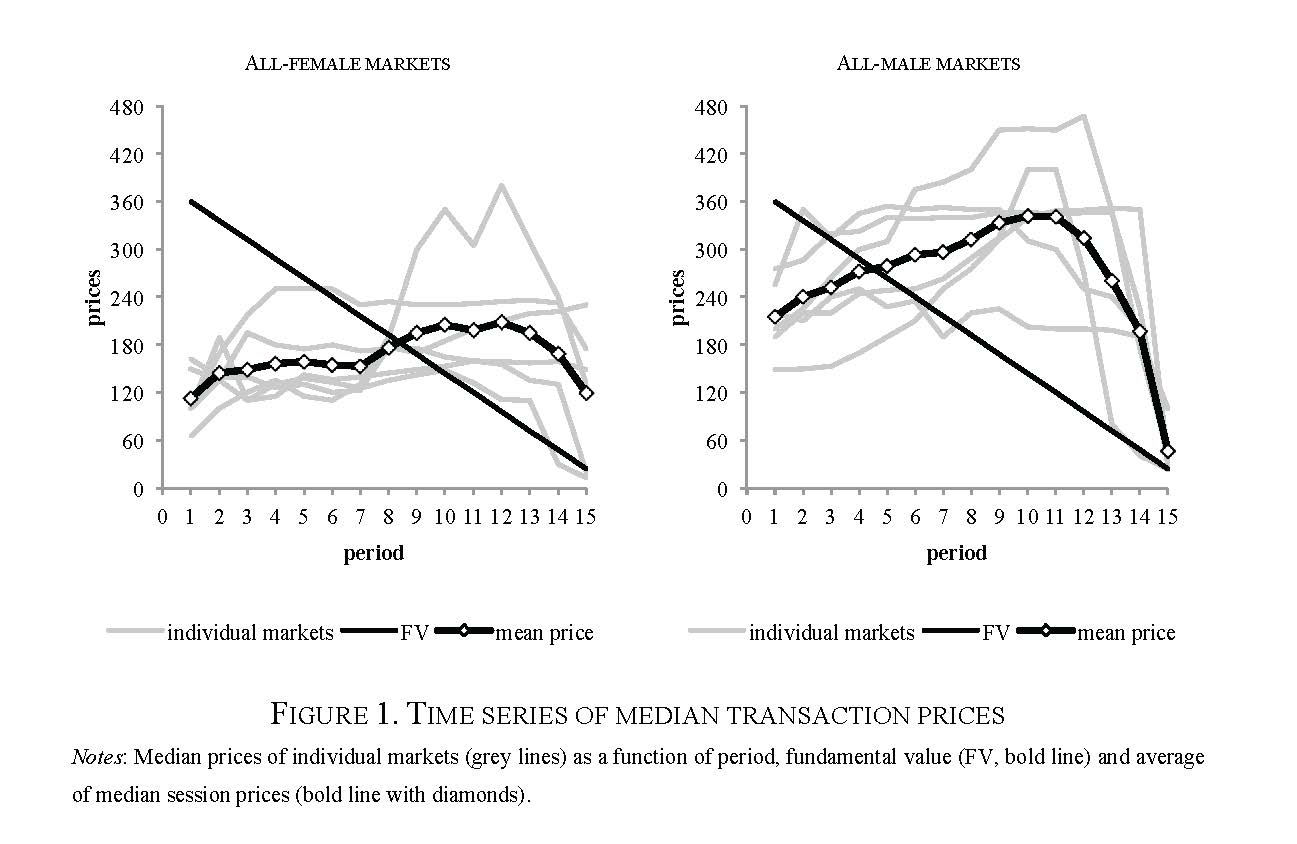

Eckel y Füllbrunn utilizan en su estudio el fascinante experimento de laboratorio propuesto por Smith, Suchaneck y Williams (1988). En este experimento los participantes pueden comprar y vender unos activos que cada período generan un determinado dividendo. Este dividendo puede ser, con la misma probabilidad, igual a 0, 8, 28 o 60 unidades monetarias. El experimento finaliza al cabo de 15 períodos. Dado que el dividendo medio es igual a 24 [=(0+8+28+60)/4], en cada período t el valor fundamental del activo, determinado por el flujo esperado de dividendos, es igual a 24*(16-t). Es decir, en el primer período el valor fundamental del activo es igual a 360 (24*15) y, a medida que avanza el experimento, este valor se reduce paulatinamente hasta valer en el último período únicamente 24 unidades.

Llámenme ingenuo racionalista, pero he de confesar que la primera vez que oí hablar de este experimento me pareció completamente trivial: el precio de mercado al que se intercambiarían los activos debería ser igual a su valor fundamental, que es conocido por todos los participantes. Sin embargo, nada más lejos de la realidad. De manera casi sistemática, cada vez que se ha realizado este experimento en el laboratorio se ha generado una burbuja especulativa en la que el precio de los activos en el mercado excede desmesuradamente su valor fundamental. Es decir, los participantes están dispuestos a pagar un precio superior al valor real del activo, con la aparente esperanza de que serán capaces de venderlo en el futuro a un precio aún mayor. Naturalmente, como no podía ser de otra manera, el experimento finaliza con un monumental pinchazo de la burbuja en los últimos períodos. ¿Les suena de algo esta historia?

Bueno, o al menos esto es lo que ocurría normalmente en este experimento hasta que Eckel y Füllbrunn decidieron introducir una pequeña variación. ¿Qué ocurre si únicamente dejamos que participen jugadores del mismo sexo? Pues sí, lo han adivinado. En las sesiones donde todos los participantes son varones casi siempre se genera una burbuja, mientras que en las sesiones con mujeres ocurre justo lo contrario.

El número de sesiones analizado hasta el momento por Eckel y Füllbrunn es relativamente escaso (únicamente 12 sesiones), pero las diferencias son estadísticamente muy significativas. Además, Eckel y Füllbrunn han realizado un meta-análisis de todos artículos que en el pasado han utilizado este experimento, mostrando que la probabilidad de que se produzca una burbuja está positivamente correlacionada con la proporción de participantes varones.

Aunque siempre es difícil extrapolar los resultados de un experimento de laboratorio al mundo real, es probable que el New York Times no anduviera del todo desencaminado al proponer un aumento de la presencia femenina en el sistema financiero. Lo que no está tan claro es cuál es el mejor camino para lograrlo. Una posibilidad sería introducir cuotas de género. Personalmente, no estoy seguro de que sea una buena idea. Las mujeres que han accedido al mundo financiero lo han hecho después de superar un largo proceso de selección que valora en gran manera características masculinas. Por ejemplo, un reciente trabajo de Patricia Funk y Renée Adams muestra que, paradójicamente, las mujeres que forman parte de los consejos de administración son más amantes del riesgo, no menos, que sus colegas masculinos. Sin embargo, quizás sea posible cambiar algunas de las características del mundo financiero que han disuadido en el pasado a muchas mujeres con talento. Un sistema de remuneración basado en el desempeño relativo genera un ambiente extremadamente competitivo, precisamente el tipo de trabajo que muchas mujeres rechazan (ver por ejemplo Croson y Gneezy 2009). Además, una cultura de trabajo hipercompetitiva hace que muy a menudo no sea posible compatibilizar la vida profesional con la vida familiar. Mientras que esto no cambie, será difícil atraer a muchas mujeres al mundo financiero.

La explosión de la burbuja inmobiliaria y financiera ha tenido, y sigue teniendo, consecuencias desastrosas para la economía española. La excesiva expansión del crédito se debió, entre otros factores, a los problemas de gobernanza y a la laxitud de las entidades financieras, a una regulación y supervisión financiera poco solvente y a la relajación monetaria de los bancos centrales que mantuvieron unos tipos de interés excesivamente bajos durante demasiado tiempo. Pero, más allá de la necesidad de una regulación bancaria más estricta y de la necesidad de limitar los problemas de riesgo moral (especialmente el too-big-to-fail), quizás no deberíamos olvidar los problemas de selección adversa. Es posible que la propia crisis ayude a aliviar en parte este problema. Por ejemplo, varios de mis colegas en Aalto University muestran en un reciente trabajo que la gente que sufre una crisis se vuelve más cauta. Pero, en cualquier caso, si no queremos volver repetir los errores del pasado, más nos vale asegurarnos de que en el futuro el mundo financiero esté en manos de gente preparada, prudente y sin un exceso de confianza en sí mismos, independientemente de cual sea su sexo.