Estamos dominados por las multinacionales. Vamos, lo sabe todo el mundo o, por lo menos, cuanto conspiranoico hay. Controlan los mercados, los gobiernos, hacen y deshacen a su antojo. ¿Y cómo lo sabemos? Pues, hombre, porque es evidente, está clarísimo, ¿no?

No.

Puede que muchos de nosotros tengamos la sensación de que una serie de poderosas corporaciones multinacionales maneja el cotarro, pero eso no deja de ser una sensación, y en este blog las afirmaciones deben estar apoyadas en datos. Pues de esos datos es de lo que vamos a hablar, y en concreto de un reciente análisis de la red global corporativa, publicado en la revista de acceso libre PLoS ONE: The Network of Global Corporate Control, dirigido por Stefano Battiston (sí, un físico, horror). Éste es uno de los trabajos más descargados en esta revista y ha sido muy citado en medios alejados de la academia, en particular en la prensa general además de en blogs y medios de todo tipo, desde más serios a más incendiarios pasando por los más politizados.

Este es un estudio que se aparta de la metodología tradicional en economía (un ejemplo de la cual es “Quién es quién en redes. Se busca: el jugador clave”, de Ballester, el tristemente desaparecido Calvó-Armengol y Zenou, en el que no entro por no alargar la discusión) y utiliza las herramientas de las llamadas redes complejas, un campo inaugurado en el siglo XVIII por Euler en las matemáticas con la teoría de grafos. A partir de ahí, los sociólogos llevan más de cincuenta años estudiando las redes sociales, y en el que economistas y físicos hemos entrado como elefante en cacharrería (sobre todo los físicos) en los últimos diez o quince años (véanse por ejemplo este, este y este libro entre los economistas, y éste, éste o éste entre los físicos) y hemos redescubierto muchas cosas (alguna nueva también hemos encontrado, incluso aquí, por ejemplo en los grupos de Complexitat.cat). La idea fundamental es que tenemos que estudiar cantidades ingentes de datos, lo que se conoce como big data (una introducción al concepto se puede ver en el blog de Enrique Dans). En este caso, Battiston y colaboradores recurrieron a la base de datos Orbis (que contiene datos sobre 37 millones de agentes económicos, personas físicas y empresas, y sí, claro, es de pago) y se concentraron en las empresas multinacionales (de acuerdo a la definición de la OCDE). El dato básico en el que se fijaron fue el porcentaje de acciones de una empresa que tienen otras. Este estudio requiere ser bastante cuidadoso, porque hay ocasiones en que una empresa multinacional tiene otras de las que es única propietaria y que, a su vez, también son dueñas de otras empresas (el ejemplo que dan los autores es Coca-Cola, que es dueña de Coca-Cola Hellenic Bottling Co., que a su vez es dueña de Coca-Cola Beverages Austria). En estos casos, se quedaron sólo con la casa matriz y descartaron los datos de las subsidiarias, pero con el volumen de datos que se maneja hay que hacerlo de manera automática y no es tan fácil. En cuanto a las relaciones de propiedad, hay que obtenerlas mediante búsquedas "hacia arriba" (buscando a los dueños) y "hacia abajo" (buscando las propiedades) partiendo de cada empresa. De esa forma se construye una red, en la que las empresas están conectadas con flechas (red dirigida), como en el pequeño fragmento centrado en torno a Benetton que se muestra en la figura (todas las figuras están tomadas del artículo original con licencia Creative Commons):

De esta manera, los autores se quedaron con una red compuesta por algo más de 600 mil agentes (empresas, accionistas y compañías participadas) entre las que hay poco más de un millón de relaciones de propiedad. De ellos, más de 450 mil agentes están en una componente conexa gigante: una red en la que hay caminos para ir de cualquier nodo a cualquier otro (el sistema tiene en total más de 20 mil componentes conexas, pero la relevante es la gigante, obviamente).

A partir de las relaciones de propiedad se determina el control, asignando a cada caso en que una empresa tiene más del 50% de las acciones de otra su control, y asumiendo que en el resto de los casos no hay relación de control. Para ser honrado, he de advertir que esto no está tan claro, y como los propios autores observan, propiedad mayoritaria no siempre equivale a control, porque muchas inversiones son pasivas, puramente para obtener rentabilidad, aunque también hay evidencia de lo contrario. Quede para futuras investigaciones (y ojalá futuras entradas en el blog) un estudio de que parte de la propiedad se transforma en control y que efectos tiene. Pero aparte de este problema conceptual, hay problemas técnicos que, sin entrar en detalles, tienen que ver con tener en cuenta las acciones que uno tiene directamente, más las que tiene a través de otras compañías, y evitar inconsistencias debidas a ciclos. Finalmente, se define el grado de control de la red de cada empresa como la suma de sus controles de otras empresas ponderadas por el beneficio de las mismas. Con esto tenemos ya el objeto final de análisis: la red global de control corporativo.

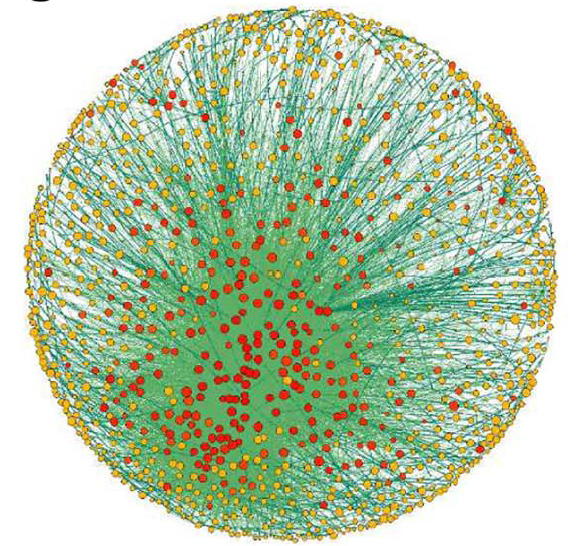

De esa red se obtienen dos propiedades que son las más relevantes para un análisis con consecuencias económicas: primero, hay muchísimos ciclos de longitud dos, es decir, pares de compañías en los que ambas tienen acciones una de la otra, situación conocida y estudiada en trabajos como éste. Y segundo, y aquí viene lo bueno, que aparece una componente fuertemente conectada (CFC), un conjunto de empresas en el que cada una posee directa o indirectamente acciones de todas las demás. Y en esta CFC hay nada menos que 1318 compañías con un promedio de 20 relaciones directas con otras compañías. Una representación visual es ésta, en la que el tamaño de los nodos escala con el beneficio de la compañía, y el color depende del grado de control que ejercen en la red (amarillo menos, rojo más):

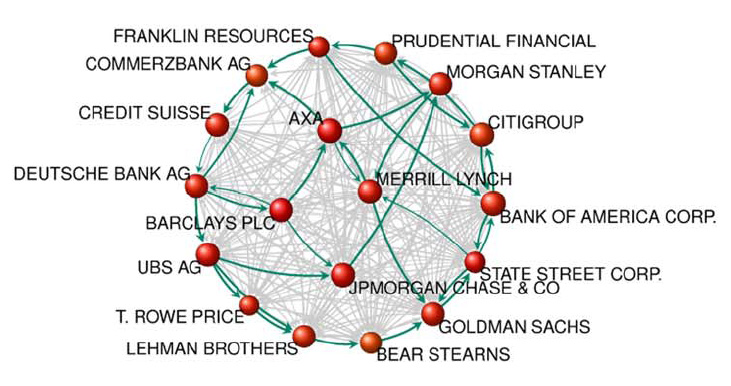

Es especialmente interesante identificar a algunas de las empresas que aparecen en la CFC:

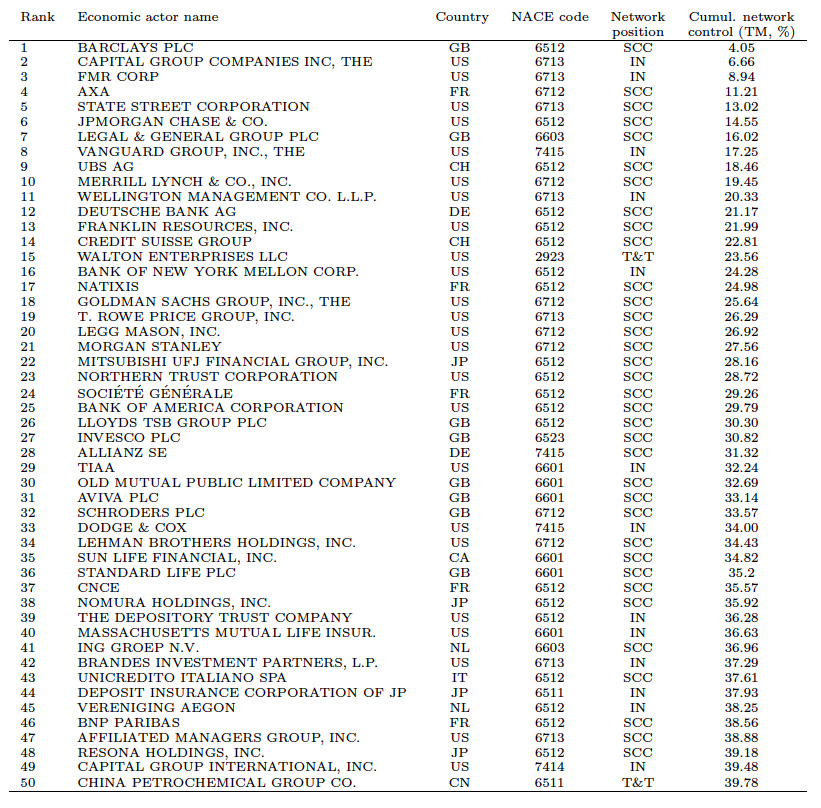

Y también es interesante saber quiénes son los 50 que más control tienen, recogidos en esta tabla:

Combinando el análisis del control con las interconexiones entre las empresas, se llega a la conclusión de que los agentes clave en la red los de la CFC. De hecho, de ellos, entre tan sólo 147 tienen el control de casi el 40% del valor global de la red. Por otro lado, como tenemos los datos de quienes son, averiguamos que tres de cada cuatro empresas de la CFC son financieras, como ya se adivinaba a la vista de la figura 3.

Bueno, sí, ¿y todo esto, para qué? Yo siempre he sostenido, desde el aluvión de resultados sobre dimensiones fractales de todo tipo de objetos en los ochenta y noventa, o sobre leyes de potencia en una gran variedad de contextos (y de las que muchas resultaron no ser tal, véase este excelente análisis) que analizar datos por analizarlos y sacar simples números o figuras no sirve para nada. Pero en este caso, los resultados sugieren a los autores del estudio dos preguntas que parecen bastante importantes para entender como funciona la economía global. En primer lugar, ¿qué implicaciones tiene todo esto para la estabilidad financiera global? Trabajos recientes como éste muestran que una red tan densamente conectada puede verse afectada por riesgos sistémicos: cuando las cosas van más o menos bien, la red resulta muy robusta, pero cuando va mal se produce inmediatamente un contagio de los problemas a muchos de los actores involucrados. Esto es lo que se ha dado en llamar "vivir en el filo de la navaja". La segunda pregunta es: ¿Qué implica esta estructura para la competencia? Dado que muchas de las compañías clave tienen campos iguales o parecidos de actividad, su conectividad puede facilitar la formación de cárteles que socaven la competencia. Es importante darse cuenta de que la existencia de este núcleo duro de empresas que controlan el mercado global no era conocida (con datos) hasta ahora, y por tanto no se ha investigado si dicho núcleo se ha comportado de esta forma. Parece haber evidencia de este problema a escala mucho más pequeña en sectores como las líneas aéreas, el automóvil, el acero o el financiero (por ejemplo aquí y aquí). En cualquier caso, y dados mis escasos conocimientos de economía, es seguro que cualquier otro autor en NeG podrá entrar en la discusión de la relevancia de estos resultados con más fundamento que yo.

Para terminar, dos comentarios. Uno, el procedimiento utilizado en este trabajo puede aplicarse a cualquier otro sistema que se pueda describir con una red, y por tanto nos proporciona una manera computacional de identificar agentes clave en sistemas que no podemos describir de manera sencilla analíticamente. Y dos, creo que es precisamente la interacción de los que trabajamos en distintos campos con diferentes herramientas y puntos de vista lo que nos puede hacer avanzar. A mí me encanta trabajar con economistas (y con biólogos, y con informáticos,...) pero yo no soy ni quiero ser un economista (ni un biólogo, ni un informático,...). Si me transformara por completo (estudiando un par de tardes), dejaría de aportar mi visión desde fuera a los problemas de la economía y, además, aunque no sé lo que puedo (o podemos los físicos) aportar de útil, estoy seguro de que, como economista, ¡sería un cero a la izquierda!