Las noticias que recibimos las últimas semanas nos hacen temer que se pueda producir un frenazo a la actividad económica, especialmente en la zona euro. La severidad de la Gran Recesión, que castigó duramente a los hogares españoles, nos lleva a preguntarnos si estamos preparados para una nueva recesión. En este post repasaré la situación financiera de las familias y algunas peculiaridades del comportamiento cíclico del ahorro de los hogares para, finalmente, arriesgarme a contestar a la pregunta del título.

La situación financiera de las familias tras la Gran Recesión

Los datos utilizados en este post proceden del Banco de España y del INE. Diré ya, por adelantado, que la renta de los hogares ha crecido más lentamente que el PIB durante el periodo 2007-2019, que los hogares dependen más de las transferencias sociales y que tienen una posición financiera más saneada que en 2007.

La Figura 1 muestra la evolución de varios estadísticos de los hogares en porcentaje del PIB: en el eje izquierdo (en negro) aparecen la renta bruta (y hog), renta disponible (y^d hog), y salarios como porcentaje del PIB. En el eje rojo aparecen otros dos componentes de la renta bruta: rentas de propiedades y el excedente bruto de explotación. La diferencia entre renta bruta y disponible es que en la segunda se le ha sumado las transferencias sociales y sustraído impuestos y cotizaciones sociales. Llama la atención la enorme caída de la renta (bruta o disponible) en más de 6 puntos desde los momentos más negros de la Gran Recesión hasta el segundo trimestre de 2019. La caída en renta bruta (en términos relativos al PIB) se explica casi completamente por la reducción de la renta salarial, que pasa de ser alrededor del 50% del PIB en 2009T2 a estabilizarse en el 45% desde 2018. En la Figura 2 aparecen las partidas que se suman (o restan) para hallar la renta disponible de las familias. Durante la primera fase de la Gran Recesión, las transferencias sociales a las familias aumentaron del 25 al 35% de la renta

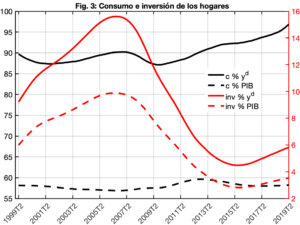

La Figura 1 muestra la evolución de varios estadísticos de los hogares en porcentaje del PIB: en el eje izquierdo (en negro) aparecen la renta bruta (y hog), renta disponible (y^d hog), y salarios como porcentaje del PIB. En el eje rojo aparecen otros dos componentes de la renta bruta: rentas de propiedades y el excedente bruto de explotación. La diferencia entre renta bruta y disponible es que en la segunda se le ha sumado las transferencias sociales y sustraído impuestos y cotizaciones sociales. Llama la atención la enorme caída de la renta (bruta o disponible) en más de 6 puntos desde los momentos más negros de la Gran Recesión hasta el segundo trimestre de 2019. La caída en renta bruta (en términos relativos al PIB) se explica casi completamente por la reducción de la renta salarial, que pasa de ser alrededor del 50% del PIB en 2009T2 a estabilizarse en el 45% desde 2018. En la Figura 2 aparecen las partidas que se suman (o restan) para hallar la renta disponible de las familias. Durante la primera fase de la Gran Recesión, las transferencias sociales a las familias aumentaron del 25 al 35% de la renta  bruta. Las cotizaciones sociales han ido ascendiendo desde el 26% de la renta bruta en el primer trimestre de 1999 hasta llegar al 30% en el segundo trimestre de 2019 (algún día habrá que hacer la cuenta de la progresividad del sistema impositivo añadiendo las cotizaciones sociales al resto de la carga impositiva). El peso de los impuestos ha ido aumentando desde el 10% al 12.2% al final del periodo considerado. Desde el lado del gasto vemos en la Figura 3 que el consumo (en el eje negro) está creciendo, como fracción de la renta disponible, desde la mitad de 2009. En cambio, como fracción del PIB, oscila muy ligeramente. Esta disparidad se debe a que la renta disponible de las familias está cayendo en relación con el PIB, como ya hemos visto. ¿Hay un cambio de régimen en el comportamiento del consumo? En el eje rojo de la Figura 3 se muestra el comportamiento de la inversión inmobiliaria de los hogares, tanto como fracción de la renta disponible de los hogares (línea roja continua) como del PIB (línea roja discontinua). Vemos que en el pico del boom las familias invertían casi el 16% de su renta disponible, cifra que redujeron hasta el 5% en 2015, volviendo a repuntar desde entonces. La

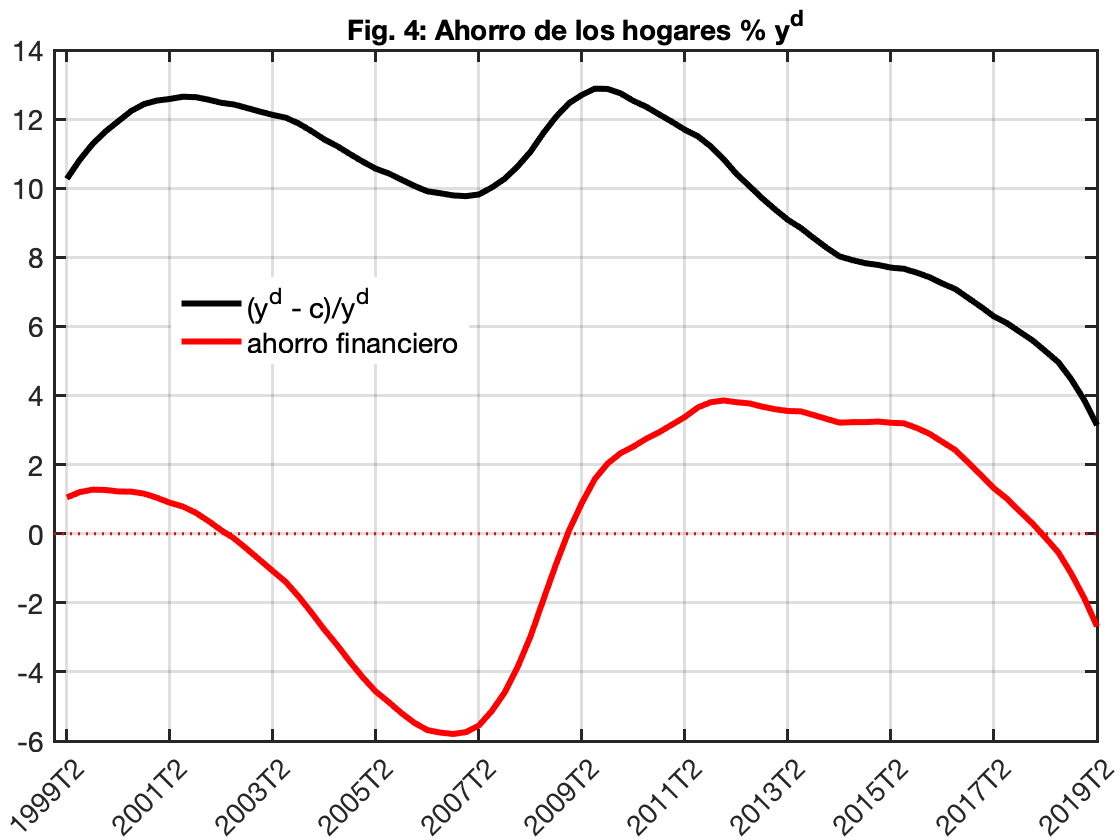

bruta. Las cotizaciones sociales han ido ascendiendo desde el 26% de la renta bruta en el primer trimestre de 1999 hasta llegar al 30% en el segundo trimestre de 2019 (algún día habrá que hacer la cuenta de la progresividad del sistema impositivo añadiendo las cotizaciones sociales al resto de la carga impositiva). El peso de los impuestos ha ido aumentando desde el 10% al 12.2% al final del periodo considerado. Desde el lado del gasto vemos en la Figura 3 que el consumo (en el eje negro) está creciendo, como fracción de la renta disponible, desde la mitad de 2009. En cambio, como fracción del PIB, oscila muy ligeramente. Esta disparidad se debe a que la renta disponible de las familias está cayendo en relación con el PIB, como ya hemos visto. ¿Hay un cambio de régimen en el comportamiento del consumo? En el eje rojo de la Figura 3 se muestra el comportamiento de la inversión inmobiliaria de los hogares, tanto como fracción de la renta disponible de los hogares (línea roja continua) como del PIB (línea roja discontinua). Vemos que en el pico del boom las familias invertían casi el 16% de su renta disponible, cifra que redujeron hasta el 5% en 2015, volviendo a repuntar desde entonces. La  Figura 3 sugiere que, efectivamente, como se apunta en otras fuentes, el consumo y la inversión de los hogares aumentan como fracción de la renta durante los booms, pero no está claro lo que ocurre fuera del boom: así lo sugieren los datos en el periodo 2009-2014. La Figura 4 muestra el ahorro de las familias (eje negro), entendido como renta disponible menos consumo, y en el eje rojo se muestra el ahorro financiero (renta disponible menos consumo e inversión; es decir, la capacidad o necesidad de financiación de las familias). Ambos estadísticos van de la mano, excepto en el periodo 2009-2014. Durante el periodo 2007-2009 disminuyó la necesidad de financiación de los hogares a costa de consumo e inversión. En el periodo siguiente la intensa caída en la inversión propició el desapalancamiento de los hogares así como un aumento del consumo (como fracción de la renta disponible). Este panorama ha cambiado desde 2018, donde vemos que, nuevamente, las familias tienen un ahorro financiero negativo con el que sostienen el repunte de la inversión y del consumo.

Figura 3 sugiere que, efectivamente, como se apunta en otras fuentes, el consumo y la inversión de los hogares aumentan como fracción de la renta durante los booms, pero no está claro lo que ocurre fuera del boom: así lo sugieren los datos en el periodo 2009-2014. La Figura 4 muestra el ahorro de las familias (eje negro), entendido como renta disponible menos consumo, y en el eje rojo se muestra el ahorro financiero (renta disponible menos consumo e inversión; es decir, la capacidad o necesidad de financiación de las familias). Ambos estadísticos van de la mano, excepto en el periodo 2009-2014. Durante el periodo 2007-2009 disminuyó la necesidad de financiación de los hogares a costa de consumo e inversión. En el periodo siguiente la intensa caída en la inversión propició el desapalancamiento de los hogares así como un aumento del consumo (como fracción de la renta disponible). Este panorama ha cambiado desde 2018, donde vemos que, nuevamente, las familias tienen un ahorro financiero negativo con el que sostienen el repunte de la inversión y del consumo.

Con esta descripción de la situación financiera de las familias, ¿debemos preocuparnos a la vista de la más que probable recesión que se avecina? Desde mi punto de vista, un mercado financiero estable permitiría capear la situación ya que los hogares, en su conjunto, tienen una situación financiera razonable. La Figura 5 muestra el ratio anual de activos residenciales y activos financieros netos sobre renta disponible. Aun cuando el ahorro es  negativo en los últimos trimestres, los hogares en su conjunto tienen una posición sólida (o más sólida que en 2009). Un mercado financiero estable permitiría liquidar la riqueza inmobiliaria para mantener el consumo. Pero para eso necesitamos que funcione el mercado de crédito. Otro aspecto que puede ser importante es la desigualdad en la distribución de la renta. ¿Cuánto importa la desigualdad para prever el comportamiento del consumo agregado? No está claro, pero los estudios para Estados Unidos (véase aquí o aquí) apuntan a que cuando aumenta el riesgo individual y la autoridad monetaria ya no puede bajar el tipo de interés para animar la inversión, el efecto agregado de la desigualdad puede ser importante.

negativo en los últimos trimestres, los hogares en su conjunto tienen una posición sólida (o más sólida que en 2009). Un mercado financiero estable permitiría liquidar la riqueza inmobiliaria para mantener el consumo. Pero para eso necesitamos que funcione el mercado de crédito. Otro aspecto que puede ser importante es la desigualdad en la distribución de la renta. ¿Cuánto importa la desigualdad para prever el comportamiento del consumo agregado? No está claro, pero los estudios para Estados Unidos (véase aquí o aquí) apuntan a que cuando aumenta el riesgo individual y la autoridad monetaria ya no puede bajar el tipo de interés para animar la inversión, el efecto agregado de la desigualdad puede ser importante.

Is Spain Different?

La pregunta que nos queda ahora es ¿por qué los hogares españoles ahorran menos en épocas de bonanza? La Hipótesis de la Renta Permanente, formulada originalmente por M. Friedman, nos dice que la respuesta del consumo y del ahorro es diferente cuando los consumidores se enfrentan a cambios transitorios o permanentes de su renta. La persistencia de los cambios es la cuestión primordial (y el tamaño obviamente, pero la persistencia suele agravar el tamaño). Si mi empresa me promociona inesperadamente, pero es muy improbable que mantenga esa promoción, no cambiaré mis hábitos de consumo y, por tanto, ahorraré. Si, por el contrario, mi empresa me dice que esa promoción es permanente entonces me endeudaré, cambiaré de coche y, quizás, pediré una hipoteca para comprar una casa. Lo esencial es que esos cambios sean inesperados y que el mercado de crédito funcione para, efectivamente, poder traer renta permanente al presente (endeudarse). Un consumidor que sufra exclusivamente cambios transitorios sin que se altere su renta permanente aumentará su ahorro en épocas de vacas gordas. Un consumidor que solo sufra cambios en su renta permanente lo hará en épocas de vacas flacas. La razón es la misma: alisar consumo. Esta explicación es la que se acepta para estudiar las particularidades del ciclo económico en países de Latinoamérica: allí los cambios en renta permanente son frecuentes y también los problemas de acceso al mercado internacional de capital (a veces el credito, suddenly, stops). Como resultado, en esos países, el consumo fluctúa más que el PIB y su cuenta corriente es contracíclica. En mi post anterior con Luis Puch, vimos que la cuenta corriente era contracíclica en España hasta que llegó la Gran Recesión. Es decir, compartimos ese rasgo con las economías emergentes. No así la volatilidad del consumo respecto a la del PIB que, como vimos, en nuestro caso, parece un efecto del comportamiento peculiar de los deflactores del consumo y de la inversión.

Entonces, ¿está el comportamiento del consumo dominado por shocks permanentes como en las economías emergentes? Esto no podemos saberlo mirando a los datos agregados, sino que tenemos que acudir a estudios microeconómicos. El trabajo de Albarrán, Carrasco y Mtnez. Granados nos dice que sí. Estos autores, usando una metodología similar a Blundell, Preston y Pistaferri, estiman que la dinámica de la renta laboral en España está dominada por shocks permanentes (no así la de los trabajadores autónomos). La renta laboral determina, en gran medida, el comportamiento de la renta de las familias ya que comprende el 70% por ciento de ésta, en media. El mayor riesgo que sufre un trabajador en España es la pérdida del empleo (véase esta comparativa para varios países de la EU): En 2006 el 12% de los parados que habían trabajado alguna vez llevaban más de 2 años en paro. En 2015 la cifra había ascendido al 45.28%. En 2018, la tasa de ahorro de los hogares españoles era la tercera más baja de la zona euro (véase la publicación del Banco de España). Si la hipótesis que aquí se sugiere es cierta, debería ocurrir que los shocks permanentes son más importantes en España que en otros países. El documento del ECB enlazado arriba parece confirmar esta hipótesis.

Por último, es necesario señalar que la naturaleza del riesgo laboral (transitorio o permanente) no solo es relevante para entender las pautas del consumo, sino de la inversión de los hogares. En el documento de trabajo de Díaz y Luengo-Prado (2008) se muestra que cuando el riesgo laboral está dominado por shocks transitorios, los hogares prefieren invertir menos en activos residenciales y mantener su riqueza en activos financieros para así poder hacer frente a reveses económicos transitorios. Si, por el contrario, el riesgo laboral es permanente; en cuanto pueden, prefieren invertir en activos residenciales ya que son una fuente de crédito con garantía real. Ese “en cuanto pueden” se refiere al momento de su ciclo vital en el que pueden pagar la entrada de una casa. Eso es importante si, además, se considera que el hogar es una unidad económica que responde a las condiciones económicas (es decir, que los jóvenes preferirán quedarse en la casa de los padres si su objetivo es comprar una casa cuanto antes). ¿Este efecto combinado de los shocks permanentes versus shocks transitorios puede explicar por qué la tasa de ahorro de los hogares españoles es menor que la de los hogares alemanes y, al mismo tiempo, su tasa de tenencia de vivienda en propiedad es mayor que en Alemania? No tenemos una respuesta definitiva (¡hay que hacer el estudio!) pero no parece descabellado que sea así.

La bola de cristal

Entonces, ¿están los hogares españoles preparados para afrontar la probable recesión en ciernes? Su situación financiera está más saneada que cuando estalló la Gran Recesión y, tras la reforma laboral del 2013, es probable que las empresas respondan más reduciendo salarios que despidiendo trabajadores, lo que se traduce en que es probable que la estructura del riesgo laboral haya cambiado. Por el contrario, el hecho de que la deuda pública sea mucho más elevada que en 2007 hace difícil pensar que los estabilizadores automáticos (transferencias sociales) puedan aumentar de la manera que lo hicieron durante el periodo 2009-2013; es decir, todo hace pensar que los hogares tendrán que depender más de sí mismos que del sector público.

Hay 38 comentarios

Gracias, Antonia, por esta interesante entrada.

Tu explicación de las diferencias observadas en las pautas de consumo y ahorro, entre Alemania y España, basada en la persistencia de los shocks es una de entre varias posibles. Otras explicaciones complementarias incidirían en una menor capacidad/preferencia para alisar consumo entre los hogares españoles con respecto a los alemanes. Un ejemplo: si el número de contratos temporales es mayor en el mercado de trabajo, tal vez una mayor proporción de hogares tenga más problemas para acceder al crédito para traer consumo futuro al presente. Otro ejemplo, si en una economía la proporción de hogares que tienen su ahorro invertido en activos poco líquidos (por ejemplo, la vivienda) es mayor, también esperaríamos mayor dificultad para suavizar el consumo ante shocks transitorios. ¿Tienes información sobre la proporción de hogares hand-to-mouth o wealthy hand-to-mouth en Alemania y España? A su vez, la naturaleza y la intensidad de los shocks no tienen que ser iguales en Alemania y España. La evidencia disponible muestra que la reacción del consumo ante shocks fiscales (en España más acusados que en Alemania) puede ser más elevada en economías con un alto nivel de deuda hipotecaria (en España más elevada que en Alemania). Por otra parte, aunque no es una correspondencia biunívoca, si tu hipótesis de que los shocks alemanes son más transitorios que los españoles fuera cierta, esto ¿no se debería detectar en una mayor volatilidad y menor persistencia de la renta disponible en Alemania que en España?. ¿Has mirado esto?

Gracias, Javier, por tu comentario.

-He intentado hacer énfasis en que el comportamiento del sector financiero (el mercado de crédito) es crucial. Otro "credit crunch" sería terrible para los hogares.

-Yo no sé cuántos hogares están restringidos en España y Alemania. Medir eso (qué hogares quieren pedir prestado al tipo de interés de mercado pero o les niegan crédito o, anticipando la respuesta del banco, no lo piden) es muy muy difícil. Cualquier evidencia es bienvenida.

-Los wealthy-hand-to-mouth son una cosa curiosa: ¿son los ricos cuya riqueza es ilíquida? Si es así, el problema es el mercado de crédito.

-Dices "La evidencia disponible muestra que la reacción del consumo ante shocks fiscales (en España más acusados que en Alemania) puede ser más elevada en economías con un alto nivel de deuda hipotecaria (en España más elevada que en Alemania)." ¿Qué evidencia es esa?

-Ciertamente hay diferencias entre España y Alemania: al parecer, su mercado hipotecario es más restrictivo que el nuestro. Por otro lado, el hecho de que en España la responsabilidad individual es ilimitada implica que tener una hipoteca cuando pierdes el empleo puede ser el principio del infierno... al que se responde ahorrando o viviendo con los padres.

-Dices "si tu hipótesis de que los shocks alemanes son más transitorios que los españoles fuera cierta, esto ¿no se debería detectar en una mayor volatilidad y menor persistencia de la renta disponible en Alemania que en España?". Que los shocks sean transitorios se refiere a su persistencia, no a su tamaño. No, no lo he mirado, pero el enlace del ECB que aparece en el post apunta en ese sentido.

Saludos,

Antonia

Gracias por las respuestas, Antonia.

Te envío unas referencias, incluyendo estimaciones de hand-to-mouth y wealthy hand-to-mouth para España y Alemania, y otros trabajos recientes sobre la importancia del volumen de deuda de los hogares en la transmisión de los shoks:

https://www.sciencedirect.com/science/article/pii/S0304393217301411

https://ideas.repec.org/a/oup/restud/v84y2017i1p45-81..html

https://www.mitpressjournals.org/doi/pdf/10.1162/rest_a_00830

https://www.nber.org/papers/w20073.pdf

Conozco esas referencias con estimaciones para UK y USA. ¡Pensaba que tenías la referencia del estudio hecho para España! Una cosa: La definición que Kaplan y Violante dan "wealthy hand to mouth" no se refiere estrictamente a los que están restringidos. Y son aquellos para los que la restricción de liquidez está saturada los que importan para determinar la propensión marginal a consumir agregada. Si lees bien el post verás que se habla de la importancia del funcionamiento del mercado de crédito.

Antonia

Los wealthy hand to mouth se enfrentan a costes de transaccción más altos para convertir su riqueza en líquida y su propensión a consumir es más elevada que los Ricardianos.

Creo que estamos de acurdo en el fondo. Tú estas enfatizando más las diferencias en el consumo que se pueden deber a la persistencia de los shocks, y yo estoy enfatizando las diferencias en preferencias y restricciones a las que se enfrentan los agentes entre economías.

Si lees el último párrafo, cuando hablo de permanent shocks y régimen de tenencia de casas, la idea subyacente es la interacción entre el tipo de shocks y las restricciones de crédito.

Vale. Me ha debido de confundir esta frase: "¿Este efecto combinado de los shocks permanentes versus shocks transitorios puede explicar por qué la tasa de ahorro de los hogares españoles es menor que la de los hogares alemanes y, al mismo tiempo, su tasa de tenencia de vivienda en propiedad es mayor que en Alemania? No tenemos una respuesta definitiva (¡hay que hacer el estudio!) pero no parece descabellado que sea así."

"Que los shocks sean transitorios se refiere a su persistencia, no a su tamaño."

Sí, claro.

Hola Antonia

muchas gracias por la entrada, muy ilustrativa e informativa. Respecto al siguiente comentario que haces en una de tus respuestas

"-Yo no sé cuántos hogares están restringidos en España y Alemania. Medir eso (qué hogares quieren pedir prestado al tipo de interés de mercado pero o les niegan crédito o, anticipando la respuesta del banco, no lo piden) es muy muy difícil. Cualquier evidencia es bienvenida."

la Household Finance and Consumption Survey del ECB incluye entre las core-variables una nombrada como "was denied credit" y otra "not applying for credit due to perceived credit constraints", que permiten aproximar el grado de restricción al crédito en ambos países.

Saludos

Hola Roberto:

gracias por la información!

Antonia

Una persona que ha estudiado, es licenciada y ademas ha realizado un doctorado debería utilizar correctamente el lenguaje, ya sea el ingles o ya sea el español.

La palabra "renta" hace referencia a los ingresos que se reciben por poseer propiedades que producen rentas.

La palabra "salarios" hacen referencia a los ingresos procedentes del trabajo, es decir, a lo que te pagan por tu trabajo.

La palabra "transferencias" hacen referencia a los ingresos que recibes del gobierno o de algún tipo de seguro, sea publico o privado.

La palabra "ingresos" hace referencia a los flujos monetarios que se reciben, sea cual sea su procedencia.

Su trabajo, aunque es sin duda muy interesante, no se puede casi leer y mucho menos entender porque utiliza la palabra "renta" y la palabra "ingresos" como si fueran sinónimos. Un doctor en economía debería saber que "renta" no es sinónimo de "ingreso".

Si fuera ese el caso, entonces ....¿con qué palabra nombramos o cómo nombramos a los ingresos que proceden en exclusiva de la posesión de un bien?

Una doctora en economía debería usar el lenguaje correctamente, sobre todo si desea ser entendida, más aun si es el lenguaje que se utiliza normalmente para expresar las ideas en la ciencia de la economía.

Un saludo

La palabra "renta" es la que usa el INE y el Banco de España para hablar de la renta de los hogares, ya sea bruta o disponible.

La palabra "ingreso" no se usa en función de su predicado.

Si usted no puede leer este post diría que su confusión dice más de usted que de mí.

Ya veo que le gusta jugar a ser Humpty Dumpty.

Saludos,

Antonia Díaz

Estimado señor Rojas, tiene usted un tono despectivo que me parece inecesario, y encima está confundido. Como es lógico, ningún economista va a confundir estos conceptos tan básicos.

Yo de usted al menos habría consultado el diccionario antes de meterme en camisas de once varas. La siguiente acepción está copiada del diccionario de la real academia de la lengua española (https://www.rae.es/)

RENTA: "Ingreso, caudal, aumento de la riqueza de una persona."

Ingresos, segun la RAE es sinónimo de renta. La renta no está asociada a propiedades. Por si no se ha percatado, los contribuyentes hacen la declaraciónd de la renta aunque no tengan propiedades.

Antonia, la principal amenaza a la economía de los hogares españoles es la formación de un gobierno que promete cambios en la estructura y la gestión del Estado (incluyendo todos sus niveles) para imponer un nuevo "modelo". Por supuesto, si además el entorno externo a España cambia fuerte en 2020, cualquier impacto dependerá de los cambios impuestos por el nuevo gobierno. El Estado español hoy interviene en la gran mayoría de las decisiones de los hogares, sea a través de los ingresos y los gastos de los hogares o a través de miles de regulaciones (la gran mayoría de cumplimiento aleatorio) sobre lo prohibido, lo autorizado o simplemente lo advertido. No conozco un análisis serio de cómo sucesivos gobiernos han estado reestructurando y gestionando el Estado desde 1978 (si lo hay agradeceré la referencia), y entonces no puedo especular sobre las consecuencias de los cambios que el nuevo gobierno impondrá. Lo que sí tengo claro es que no se puede ignorar semejante amenaza.

Segun diversos organismos internacionales, la principal amenaza es la no-formación de gobierno. Una vez formado, sea el partido que sea, no es previsible ningun cambio estructural fuerte (entre otras cosas porque esto requiere amplias mayorías parlamentarias que no se dan, y en segundo lugar porque los partidos en el poder tienden a ser conservadores en lo que afecta a la economía). Incluso si hubiera tales cambios, habría que estudiar si son potencialmente buenos o malos. Lo que quiero decir es que no es muy fructifero traer al campo técnico de la economía los miedos que se agitan en política. El debate político y la gestion pública suelen estar a mucha distancia.

Un error grave de mis colegas es la insistencia en no analizar seriamente la política y el gobierno. Tanto la ciencia económica como la ingeniería social jamás deberían ignorar la política y el gobierno. La ciencia porque jamás se podrá entender la historia económica de la humanidad si se ignoran los recursos dedicados a satisfacer demandas derivadas de la seguridad y el orden interno de cualquier grupo social, y los mecanismos que exigen el recurso a la coerción para satisfacer esas demandas.

La ingeniería porque las soluciones alternativas a un problema específico están condicionadas directa o indirectamente por algunas acciones u omisiones del gobierno de turno si se trata de un problema privado, o peor, su ejecución requiere la intervención del gobierno de turno si se trata de un problema público (y que quede claro que políticos y gobernantes son quienes definen el ámbito de lo público y lo privado).

La promesa de un nuevo "modelo" por el gobierno en formación sí es una amenaza a los hogares españoles. Hoy no sabemos quiénes se beneficiarán y quiénes se perjudicarán si el cambio prometido efectivamente tiene lugar. Cualquiera sea la probabilidad del cambio, el ruido de la política y el gobierno --ya fuerte antes de 10N-- ha seguido aumentando después de 10N.

Yo creo que SÍ que se analiza seriamente. Si por "seriamente" quieres decir que hay que incorporar las decisiones políticas en los modelos macroeconómicos dinámicos, te diré que sí, pero que es tremendamente difícil. Existen esos modelos pero todavía no existe un consenso sobre cómo usarlos para hacer predicción. Mis colegas politólogos y economistas especializados en "political economy" podrán decir más que yo al respecto. Por ejemplo, los profesores Luis Puch (colaborador de este blog) y Laurentiu Guinea elaboran un índice de Incertidumbre de Política Económica. Y este índice señala que la incertidumbre por la política económica creció desde mediados de 2018 hasta el segundo trimestre de 2019. Desde entonces, su peso ha perdido enteros. Habrá que ver qué dice ahora.

Sin menosprecio alguno del trabajo que hay detrás de estos artículos, he de decir que me resulta muy difícil comprender su motivación.

¿Qué sentido puede tener estudiar la evolución temporal de promedios realizados sobre una población tan enormemente heterogénea como los hogares españoles?

Se nos dice que "la Gran Recesión castigó duramente a los hogares españoles". Esto no es cierto en general.

Vistas las consecuencias para la clase rentista, no se me ocurre sino que sus miembros estén brindando con champán para que la próxima "recesión" llegue cuanto antes.

Tampoco creo que los funcionarios y pensionistas tengan motivos para estar muy preocupados.

La recesión de 2008 perjudicó casi exclusivamente a los asalariados del sector privado, y, según todos los indicios, lo mismo ocurrirá con la próxima.

Entiendo que estás diciendo que mirar la media de la distribución no es informativo, que se necesita mirar a la distribución por entero. Y estoy de acuerdo en ello, que es necesario mirar a la distribución entera para hablar de bienestar. Pero el agregado es importante para ver cómo todas esas decisiones individuales afectan al consumo e inversión agregada y, de ahí a la demanda agregada y al PIB.

Por otro lado, no estoy de acuerdo en que funcionaros y pensionistas no tengan motivos para estar preocupados.

Gracias por responder.

El análisis económico no se puede desligar del análisis político. En la actual democracia de partidos de los países occidentales, notablemente envejecidos, los gobiernos protegerán siempre a los funcionarios, que constituyen la base de sus sistema clientelar, y a los pensionistas, que gozan de enorme peso electoral.

Por otra parte, el auge del rentismo ha sido bien documentado por Piketty en su obra más conocida, aquí curiosamente apenas glosada.

Si se examina en detalle la acción de los gobiernos que se han sucedido desde 2008, se observa que ha estado eficazmente enfocada a la protección del ahorro, las rentas, la herencia y el valor del capital inmobiliario, y a la protección de la seguridad y el bienestar de los funcionarios y de los pensionistas. Me remito a las pruebas: escasa inflación, aumento del precio del alquiler inmobiliario, reducción o eliminación de los impuestos a la herencia, blindaje de la seguridad laboral de los funcionarios, mantenimiento del poder adquisitivo de las pensiones.

Como “nada es gratis” alguien ha tenido que pagar por lo anterior: los autónomos y los asalariados del sector privado. Las pruebas son también obvias: precarización creciente, retraso de la jubilación y desplome retributivo.

En nuestro sistema social, ser productivo es una condición indeseable en la que caen quienes, por su mala fortuna, no tienen opción.

La sociedad está profundamente dividida. No tiene sentido, hoy, hablar de "los hogares españoles".

Yo creo que sí que tiene sentido hablar del conjunto de hogares españoles. Ya he explicado por qué.

Muchas gracias por el artículo, por la información aportada y por el análisis.

Sin embargo, me ha sorprendido el comentario final: a la luz de la información aportada, para mí está claro que las familias españolas estamos peor que al inicio de la anterior crisis. Si estamos menos endeudados es porque no podemos o no nos dejan hacerlo. Y el estado del bienestar se ha contraído y no tiene margen para crecer...

Gracias por tu comentario. Quizá no queda claro que me refiero a "mejor" en términos financieros, no a bienestar. Y al final también señalo que la capacidad del estado para contrarrestar el ciclo es muy limitada (el volumen de deuda pública).

Que la capacidad del Estado este limitada por el volumen de su deuda , tal como dice, no es un argumento técnico-económico cierto hasta donde yo sé. ¿Que es lo que impide que el Estado recaude, a rentas altas y grandes empresas , al menos, todo lo que gaste evitando así el déficit y el aumento de la deuda?. Sabiendo, además, que esta muy demostrado en la literatura económica que ese gasto público genera multiplicadores fiscales que favorecen el crecimiento CON disminución de la desigualdad. ¿Cual es su razonamiento y evidencia de esa limitación? Saludos,

1. Decir que la capacidad del Estado está limitada por su volumen de deuda me parece bastante razonable en nuestro caso.

2. Conseguir el consenso y la voluntad política para reformar la estructura del sistema tributario se llevará tiempo.

3. Los especialistas no se ponen de acuerdo sobre el tamaño de los multiplicadores fiscales que depende mucho del momento, estructura productiva, etc.

Saludos,

Antonia Díaz

Antonia, mi evaluación de sus referencias es distinta. El análisis es serio cuando intenta explicar las conductas de políticos, gobernantes y burócratas (sin duda no lo es cuando esas conductas se representan solo por variables exógenas, cuyos valores históricos son los observados y sus valores futuros son asignados). De las varias experiencias personales, tomo una para ejemplificar lo que digo. En mayo 1972 envié borrador de mi tesis doctoral (Economía Aplicada, UMinnesota), defendida y aprobada en noviembre 1972. Su tema era el control del dinero en Argentina, y siguiendo la moda de Tinbergen-Frisch fue un intento de “sintetizar” a Friedman y Tobin en un modelo para identificar la M? (?=0 a 5) "controlada" por el BCentral. Bajo la guía de Craig Swan (recién llegado a UM desde Yale donde había trabajado con Tobin en métodos econométricos para analizar carteras de activos), el modelo propuesto buscaba una variable “intermedia” (M?) determinada por los varios instrumentos del BCentral. Mi borrador incluía el texto de la tesis y varios apéndices sobre los instrumentos y la historia “monetaria” de Argentina que permitían entender por qué y cómo se usaron esos instrumentos. Luego de larga discusión, V. Ruttan (director del Dto. Economía Aplicada) me pidió que no los incluyera porque los profesores del Dto. Economía (excepto John Kareken) pensaban que contradecían los supuestos del modelo respecto a variables endógenas y exógenas.

Respecto a índices de incertidumbre política y de políticas públicas, su propósito es sólo buscar correlaciones con variables de uso frecuente en el análisis macroeconómico. Con suerte se los puede presentar como evidencia de que en un determinado período y lugar algo fuera de lo normal habría ocurrido en política y gobierno, algo que convendría estudiar.

Por experiencia personal, con tiempo y esfuerzo, uno puede convencerse de que son tan útiles como el termómetro, pero nunca lo serán. Su utilidad está condicionada al fenómeno para el cual fueron construidos inicialmente y a la clientela interesada en ese fenómeno en el momento inicial. El uso más allá de la situación inicial requiere mucha manipulación, aunque los resultados pasen por “ajustes”. Recuerde que las varias series estadísticas que se han pretendido extender hacia atrás han requerido mucha imaginación para aprovechar información muy incompleta.

Sí, su propósito es solo buscar correlaciones; el ojo del investigador es el que pone la relación de causalidad.

Sí, los índices de incertidumbre hay que manejarlos con cuidado; pretender otra cosa es no entender la ciencia social.

Mucho me temo que los índices referidos de poco han servido para el análisis teórico. Como tantas veces ha ocurrido con series estadísticas de algo totalmente artificial (por ejemplo, el PBI con su cúmulo de deficiencias para medir el valor agregado en la producción de un territorio cualquiera), la pretensión de desarrollar teorías sobre ellos o a partir de ellos ha tenido poco éxito. Si la macroeconomía basada en cuentas nacionales y otras estadísticas como balanza de pagos sigue siendo usada a pesar de sus deficiencias es por falta de alternativas, no porque sea el camino para avanzar (para mi ha sido un camino que he observado por 60 años y me sigo preguntando lo mismo que cuando en septiembre pasado mostraba a un par de nietos los muchos que todavía recorren el Camino de Santiago: ¿si ya saben el final, para qué lo hacen?).

Es curiosa la afirmación: "Llama la atención la enorme caída de la renta (bruta o disponible) en más de 6 puntos desde los momentos más negros de la Gran Recesión hasta el segundo trimestre de 2019". Puesto que en ese periodo el PIB español aumento en un 15%, la realidad es que la renta de los hogares españoles creció en casi un 10% (que es lo que se percibe si intentas hacer una reserva para cenar un sábado en Madrid).

En cualquier caso, el problema realmente serio de la próxima recesión es que ni el estado español (es relativamente irrelevante quien lo maneje), ni el BCE están preparados para la "nueva recesión" que vaticina la entrada. Teniendo cero espacio para estabilizadores automáticos, pobres de los "hogares" que no tomasen la decisión de escapar de España en la última recesión cuando llegue su "aftermath".

Un espacio para la esperanza: "los economistas han predicho nueve de las últimas cinco recesiones". Yo tengo mucha esperanza en su incapacidad para predecir el futuro.

Jose Pablo:

Ese 15 y ese 10 son solo promedios. Sobre el uso "alegre" de los promedios, le ruego lea mis comentarios de más arriba.

Por otra parte, hay que negar la mayor. Ese 15 % procede de la econometría oficial, cuya credibilidad hace agua por múltiples sitios. En el PIB se computan factores de burbuja, millones de 'bullshit jobs' y transacciones que se hacen pasar por 'consumos' (utilidad para las personas) cuando en realidad son 'costes' (des-utilidad).

El PIB puede ser un indicador útil en sociedades en desarrollo. En sociedades desarrolladas, su valor raya en la nulidad.

No me puedo creer que usted, que tan crítico es con la economía ortodoxa, recurra en su argumentación a ese invento que es el PIB, que no hay por donde agarrarlo.

Sin duda Jaime. No seré yo quien niegue el interés del análisis de momentos de mayor orden en esa distribución, ni un defensor del PIB. Pero la entrada de Antonia hablaba de la media.

Me deja usted la curiosidad de ver la evolución de algún percentil interesante (el último quintil, por ejemplo) mirando los datos de las declaraciones de hacienda anuales. Si tengo un rato.

En cualquier caso incluso los "ingresos" son una medida que se desacopla cada vez más del bienestar. Igual que en estas sociedades modernas nuestras el cómputo del patrimonio está muy distorsionado por el Estado del Bienestar, que desincentiva el ahorro y que no computa como "patrimonio de las personas" el valor presente neto de las transferencias futuras del Estado, también el "bienestar" que obtenemos de la sanidad pública, de las carreteras, de Google, Facebook etc... no entra a formar parte de nuestros ingresos pero sin duda existe.

De todas formas esto es un off-topic ya brutal y no querría abusar de la (mucha) paciencia de Antonia.

Mi argumento principal es que en la siguiente recesión es mucho más relevante el estado de relativa impotencia en el que estarán la capacidad de gasto público y de munición monetaria (via tipos o balance) y que las familias podrán hacer poco para compensar la incapacidad de las políticas fiscales y monetarias de generar estímulos. A estas alturas del ciclo es preocupante donde están la deuda nacional y los tipos.

Jaime, la "mayor" se mantiene. Usando datos del Informe Anual de Recaudación Tributaria de la Agencia Tributaria, la renta bruta de los hogares (una "variable" menos "imaginativa" que el PIB) pasa de 573.125 millones de euros en 2007 a 638.700 en 2018. Una subida del 11.3%.

No deja de llamar la atención que esa subida del 11.3% sea "una enorme caída de la renta bruta" (¿?)

En ese periodo (2007-18), las rentas brutas del trabajo pasaron de 464.902 millones a 542.653, una subida del 16.7%. Las rentas brutas del capital pasaron de 70.086 a 55.431, una caída del 21%.

Sí, se trata de una caída porcentual respecto al PIB, como se describe en el post.

Jose Pablo:

Estoy seguro de que las variables que expone son aún más imaginativas.

¿Me puede decir dónde puedo encontrar esos números, junto con la descripción detallada de su obtención?

https://www.agenciatributaria.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_Anuales_de_Recaudacion_Tributaria/Ejercicio_2010/Informe_completo_IAR_2010.pdf

https://www.agenciatributaria.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_Anuales_de_Recaudacion_Tributaria/Ejercicio_2018/IART18.pdf

Todo lo imaginativas que puedan ser las declaraciones que los atemorizados ciudadanos se atreven a hacer frente a quien ostenta el monopolio de la violencia. Mucho menos imaginativos que el PIB por la razón, muy Hammurabiana, de que nadie ha ido nunca a la cárcel por calcular erróneamente un PIB

Como usted sabe muy bien, ese temor puede verse compensado eficazmente por ciertos incentivos para no declarar la verdad.

Un "consuelo" adicional:

https://www.bloomberg.com/news/articles/2019-03-28/economists-are-actually-terrible-at-forecasting-recessions

sobre todo recesiones que tienen una fuerte componente política en el sentido más "ejecutivo" del término. En esa situación, los "horse wagers" (siendo los "horses" cada candidato político americano) tienen más probabilidades de éxito predictor que los economistas.

Los comentarios están cerrados.