En Noviembre de 2006 en la revista Moneda y Crédito que entonces dirigía José Viñals organizamos un simposio bajo el título “Estabilidad monetaria y estabilidad financiera: ¿Armonía o conflicto?“. Desde entonces he recordado con frecuencia algunas conclusiones de destacados especialistas que participaron en el encuentro y que señalaban diversas razones por las que un exceso de estabilidad de la inflación podría alimentar la inestabilidad financiera. Hoy quiero referirme a una manifestación concreta de este conflicto que puede ser particularmente relevante para el diseño de la política monetaria en los años que se avecinan de necesario desendeudamiento.

El enorme nivel de deuda acumulado por familias y empresas no es sostenible y tiene que ser corregido de forma más o menos ordenada en un proceso cuyo impacto macroeconómico podemos anticipar analizando las secuelas de crisis precedentes. Tras la fase más aguda de la recesión nos espera otra en la que el afán por reducir la deuda va a dar lugar a una norma en la que el crecimiento del gasto será muy moderado y frágil. En este contexto es en el que cabe entender el debate actual sobre la conveniencia de modificar la estrategia de objetivos de inflación que la mayoría de los bancos centrales siguen desde hace años. Al margen de medidas como la expansión cuantitativa del balance, y otras del mismo corte claramente diseñadas para momentos de emergencia en los que algunos segmentos del mercado financiero han dejado de funcionar, la cuestión es si en el medio plazo, cuando las economías recuperen algo parecido a la normalidad, la estabilidad de la inflación debe seguir siendo el objetivo más importante.

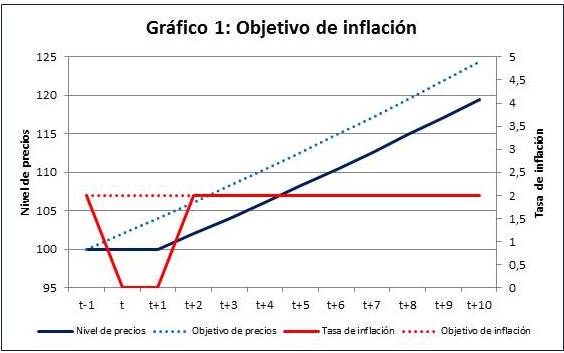

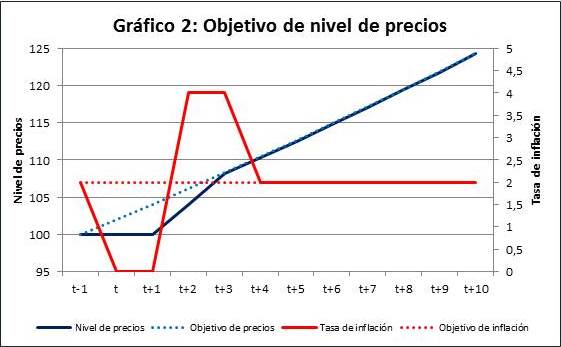

Una alternativa concreta, que ya he comentado en algún post anterior, es la consistente en fijar como objetivo para la política monetaria la estabilización del valor nominal de la producción alrededor de su nivel tendencial –”NGDP targeting”. Esta opción es una variante mejorada de una propuesta que provocó una cierta discusión en los años anteriores al nacimiento del Euro, según la cual la política monetaria debería centrarse no tanto en la tasa de inflación –”inflation targeting”- como en el nivel de precios en torno a una senda de crecimiento a largo plazo -”price level targeting”. Aunque en ausencia de shocks significativos los objetivos de nivel de precios o de tasa de inflación dan lugar a unos tipos de interés similares, cuando la economía sufre una perturbación la respuesta de la política monetaria puede ser muy diferente como trato de ilustrar, de una forma muy simplificada, en los gráficos 1 y 2. En ellos se representa la evolución de los precios en el eje vertical primario –línea azul continua - y de la tasa de inflación en el eje vertical secundario -línea roja continua- alrededor de sus objetivos respectivos representados por las líneas de puntos. El objetivo a largo plazo es en ambos casos una tasa de inflación del 2% y supongo que la economía sufre una caída temporal de la inflación a cero en t y t+1. ¿Qué debe hacer el banco central en respuesta a este shock deflacionario? Como puede observarse, la diferencia fundamental entre una y otra política es que el intento de mantener la inflación constante a partir de la recesión –Gráfico 1- lleva a aceptar una desviación permanente del nivel de precios con respecto a su tendencia inicial, por el contrario cuando el banco central quiere recuperar la senda de evolución tendencial del nivel de precios –Gráfico 2- debe compensar la caída en la inflación en los años t y t+1, con una inflación por encima del 2% en algún momento posterior. En estas condiciones anclar el nivel de precios supone aumentar la volatilidad de la tasa de inflación.

¿Cuál es la estrategia más adecuada? Para responder a esta pregunta en primer lugar debemos ponernos de acuerdo en cuál es el objetivo que en última instancia debe perseguir un banco central, y después comparar situaciones en que ambos regímenes han estado en vigor y medir empíricamente cual ha sido más efectivo en lograr dicho objetivo. La primera condición no es fácil de satisfacer, y en cuanto a la segunda es imposible cuando se trata de comparar la estrategia monetaria actual con otra que no se ha aplicado con regularidad por parte de ningún gran banco central. Por ello hay que recurrir al análisis teórico en el que se evalúa el efecto de ambas estrategias sobre el bienestar del ciudadano medio o representativo, en modelos que recogen las principales características de las economías de mercado. Basada en este enfoque, la literatura económica ha contribuido a reforzar la idea de que una tasa de inflación estable constituye una respuesta óptima ya que mitiga los desajustes causados por la rigidez de precios y salarios. Esta rigidez impide que los mercados retornen rápidamente al equilibrio tras un shock, dando lugar a un coste en términos de bienestar causado por decisiones erróneas de empresas y consumidores, desempleo, utilización ineficiente de la capacidad productiva instalada, etc. Un coste que una inflación estable contribuye a mitigar.

Las economías reales tienen, además de una respuesta ineficiente de muchos precios y salarios, otros muchos fallos de mercado, sobre algunos de los cuales la política monetaria tiene muy poco o ningún efecto. Sin embargo los acontecimientos de los últimos tiempos nos muestran que hay otras ineficiencias con un impacto significativo sobre el bienestar agregado y para las que el mantenimiento a toda costa de una inflación estable puede llegar a ser perjudicial. En una entrada reciente de su blog, Simon Wren-Lewis llama la atención sobre un trabajo académico muy reciente que aborda la cuestión de la política monetaria óptima en una situación en la que los consumidores se distribuyen entre deudores y acreedores y la economía no tiene una tecnología adecuada para distribuir entre ellos el riesgo macroeconómico. Esta es la situación típica cuando los contratos de préstamo tienen un carácter no contingente, es decir sus condiciones se determinan de antemano y no varían con la situación económica del prestatario en el momento de su devolución. El autor, Kevin Sheedy, muestra como el intento de mantener la inflación lo más estable posible ante cualquier tipo de perturbación económica –Gráfico 1- no es lo óptimo en este caso.

En estas condiciones un shock deflacionario reduce en general las rentas de todos agentes, pero a la vez aumenta el valor real de la deuda así como su rendimiento lo que perjudica especialmente a los deudores frente a los acreedores. En ausencia de contratos contingentes, los consumidores y las empresas no pueden elegir el nivel de deuda óptimo ya que la ratio entre sus obligaciones financieras y su renta y el grado de apalancamiento fluctúan de forma contracíclica, en particular aumentan cuando cae la inflación, intensificando la dimensión y la duración de las recesiones. Una política monetaria cuya preocupación fundamental sea mantener la inflación en su objetivo el máximo tiempo posible actúa de hecho como un mecanismo amplificador del ciclo ya que, como hemos visto anteriormente, valida las desviaciones en el nivel de precios, y por ello de la ratio de deuda respecto a su nivel deseado, haciéndolas permanentes. Sin embargo una política cuyo objetivo sea mantener estable el crecimiento nominal del PIB actúa en el mismo sentido que un objetivo de nivel de precios –Gráfico 2- y tratará de generar temporalmente una inflación más elevada tras la recesión, contribuyendo a reequilibrar las ratio de deuda sobre renta de los agentes y con ello la demanda agregada.

Es evidente que con una política de este tipo no todos ganan por igual, sino que en la práctica se traduce en una transferencia de los acreedores a los deudores, que en parte compensa la que tiene lugar en sentido contrario consecuencia de la caída inicial de la inflación. Pero esto sucede ante un shock deflacionario. Cuando una economía sufre un aumento de la inflación, el comportamiento simétrico de la autoridad monetaria –provocando una caída transitoria de la inflación por debajo de su promedio- permite que los acreedores recuperen parte del valor inesperadamente perdido de sus activos.

Las conclusiones del trabajo de Sheedy apuntan en una dirección parecida a las de este artículo mío con Óscar Arce y Carlos Thomas a partir de un modelo diferente, pero en el que las fricciones en los mercados financieros también dan lugar a un reparto desigual del riesgo macroeconómico, es decir a que las perturbaciones de carácter agregado influyen de una forma particularmente negativa sobre los deudores. En ambos casos el mantenimiento de una inflación estable tras un shock deflacionario no es la respuesta monetaria más adecuada. Sheedy compara esta estrategia directamente el objetivo de inflación con la estabilización del valor nominal de las rentas y concluye que esta última permite alcanzar un bienestar agregado más elevado. Este resultado aporta un argumento teórico importante al debate actual en política monetaria y contrasta con los de algunos trabajos -un ejemplo es el artículo de Calstrom, Fuerst y Paustian- que mostraban que el funcionamiento inadecuado de los mercados financieros no resultaba razón suficiente para modificar el diseño de la política monetaria de las dos últimas décadas basada en objetivos de inflación.

Tenemos pues dos tipos de fricciones –rigideces de precios y salarios y endeudamiento privado- ambas presentes en el funcionamiento de las economías de mercado, cada una de las cuales parece requerir un diseño diferente de los objetivos de estabilidad macroeconómica. La opción por uno u otro enfoque es pues una cuestión empírica, aunque el hecho de que uno de los regímenes no ha sido observado hace imposible el análisis basado en información histórica. Los trabajos de Sheedy y de Andrés, Arce y Thomas arrojan alguna luz al respecto mediante métodos de simulación, pero volveré sobre ellos en un próximo post para no alargar más este.