Javier Andrés y Rafael Doménech

Discutíamos en el post anterior que el análisis de Blanchard y Leigh, del que se desprende un multiplicador fiscal durante los años 2010 y 2011 de hasta 1,7, parece robusto para los países europeos a pesar de excluir países como Alemana y Grecia. Sin embargo hay un tercer país de la muestra cuyo comportamiento claramente atípico influye de manera determinante en los resultados: Rumanía.

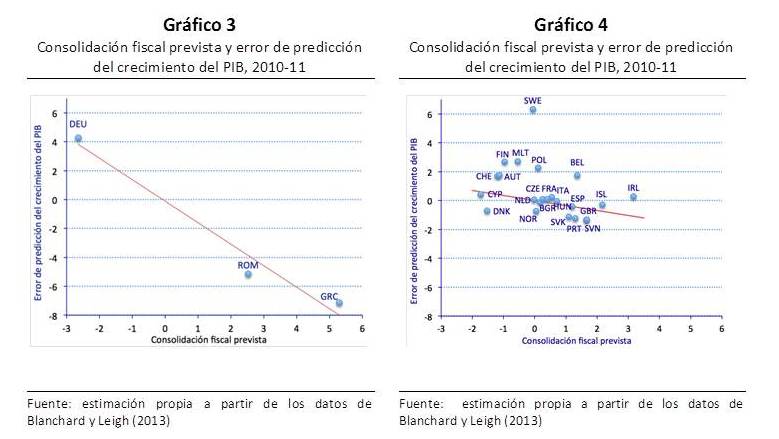

En el gráfico 3 –continuando con la numeración de gráficos del post anterior- se analiza la relación entre la consolidación fiscal prevista y el error de predicción en el crecimiento económico para Alemania, Grecia y Rumanía, obteniendo una pendiente claramente negativa e igual a -1,49. Por su parte el gráfico 4 muestra la regresión para los 23 países restantes. En este caso la correlación es significativamente más débil dando lugar a un coeficiente de regresión de -0.5(**). Esto indica que, al menos para este grupo de países europeos, entre los que se encuentra España, no se puede concluir que los multiplicadores fiscales estén fuera del rango 0,5-1 y que el ajuste fiscal esté afectando al crecimiento de una manera mucho más intensa de la prevista. En otras palabras, los resultados que se obtienen para Alemania, Grecia y Rumania no pueden generalizarse al resto de países, y sugiere que en esos tres casos concretos es necesario realizar un análisis más detallado de las razones por las que los errores de previsión han sido tan importantes. Algo parecido ocurre con Suecia, aunque en este caso el error de predicción no guarda relación alguna con la consolidación fiscal prevista.

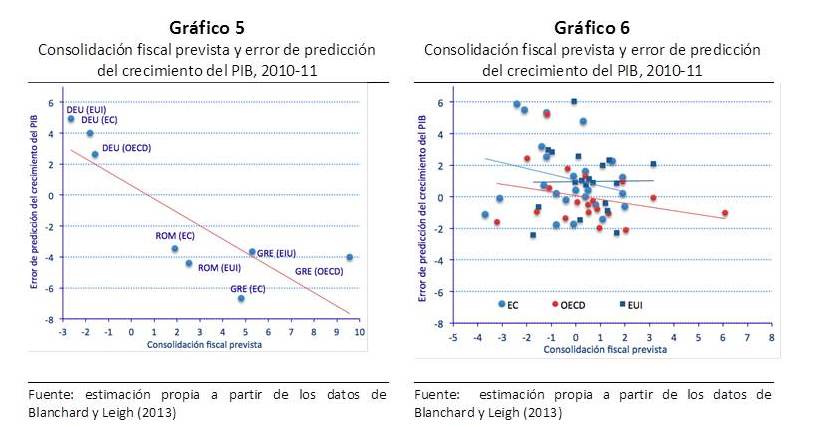

Los mismos datos de Blanchard y Leigh sobre las estimaciones de la Comisión Europea, la OCDE y Euro Intelligence Unit para 2010 y 2011 confirman la importancia de unos pocos casos particulares a la hora de estimar la relación entre el estímulo fiscal y el error de predicción. En el gráfico 5 se representan conjuntamente todas las observaciones referidas a Alemana, Rumanía y Grecia provenientes de estas tres fuentes y en él se aprecia una clara correlación negativa entre ajuste fiscal y error de predicción. El coeficiente de regresión es en este caso -0,87 -frente a -1,49 con las previsiones del FMI- y estadísticamente significativo. Por el contrario, realizando el mismo ejercicio con en el resto de países de la muestra -gráfico 6- esta correlación es mucho más baja y no es estadísticamente significativa. De hecho las pendientes obtenidas en este caso van desde la correspondiente a los datos de la Comisión Europea –coeficiente -0,36- hasta la obtenida con los datos de Euro Intelligence Unit que es ligeramente positiva.

Los resultados muestran que la elevada correlación estimada entre consolidación fiscal y error de previsión que obtienen Blanchard y Leigh depende en buena medida de la experiencia de tres países, Alemania, Grecia y Rumanía. Los errores de predicción del crecimiento en el resto de los países europeos no tienen una elevada correlación con la intensidad del estímulo fiscal en los mismos, por lo que el valor del multiplicador fiscal no diferiría sustancialmente del utilizado en las previsiones.

De este análisis pueden extraerse varias conclusiones. La primera es que es muy aventurado pretender obtener un único valor para el multiplicador fiscal ya que éste depende de tanto del tipo de medida aplicada –la composición importa- como de las características de la economía, que son cambiantes en el tiempo ya que dependen en buena medida de su posición cíclica y la salud de sus finanzas públicas. En segundo lugar el promedio de los valores estimados en la literatura, con un rango muy amplio que va desde valores negativos a positivos cercanos a 2, se sitúa entre 0,5 y 1. En tercer lugar, aunque hay razones para pensar que el efecto de la política fiscal es mayor en una crisis financiera y que la consolidación fiscal en Europa puede estar teniendo unos efectos más recesivos de lo esperado, la evidencia de los años 2010 y 2011 no es concluyente al respecto. Los valores estimados en el reciente informe del FMI que hasta triplican los valores utilizados en los ejercicios de predicción son muy sensibles a la composición de la muestra y no parecen representar adecuadamente lo sucedido en la mayoría de los países europeos. Por ejemplo, para el caso de la economía española en 2012 con un esfuerzo fiscal discrecional en el déficit primario estimado en más de 3,5% del PIB, un multiplicador de 1,7 debería haber dado lugar a una caída del PIB de aproximadamente 6%, mientras que la caída observada ha sido de 1,37%.

Estos resultados indican que es muy pronto todavía para derivar resultados de carácter general sobre los efectos esperados de las políticas fiscales, sean de estímulo o de ajuste, en la situación actual. Por ello el uso de estas medidas debe valorarse muy cuidadosamente, con un análisis coste/beneficio lo más detallado posible para cada país, en función del instrumento fiscal utilizado, y de las características del estímulo o consolidación: duración del cambio fiscal, anuncio, aplicación de otras medidas simultáneamente como reformas económicas o política monetaria, etc.

De igual manera que en 2008 y 2009 se decía que las políticas fiscales expansivas apropiadas deberían ser TTT -el acrónimo en inglés de Timely, Targeted y Temporary- en el momento actual las políticas de ajuste y consolidación fiscal deben ser TTP: Timely, Targeted y Permanent. Timely, porque deben llevarse a cabo con ritmo adecuado para que sean efectivas en la reducción del déficit sin perjudicar más de lo necesario al crecimiento, y creíbles ante los mercados financieros que compran la deuda pública. El ajuste fiscal debe acompasarse a la evolución de la economía, abandonando los objetivos de déficit corriente en favor de una reducción más paulatina del déficit estructural. Targeted porque no todos los gastos o ingresos públicos han de variar por igual, ya que las políticas no son igualmente eficaces, ni tienen los mismos efectos sobre el crecimiento y sobre la distribución de sus costes entre los agentes económicos. Es preciso evitar los recortes de gasto o los incrementos impositivos indiscriminados y ocasionales en favor de la aplicación de reformas profundas y duraderas en el ámbito fiscal, de técnica presupuestaria y de la administración pública. Y Permanentesporque la única manera de reducir el déficit fiscal estructural es mediante políticas de ajuste con efectos permanentes sobre las cuentas públicas; ajustes que deben tener en cuenta las expectativas de productividad y demográficas que son poco esperanzadoras para muchos de los países de la Unión Europea.

----------------------------------------------------------------------------------------------------------------------

(*) Nueva versión.

(**) Este valor y su nivel de significación han sido corregidos con respecto a la versión original del post.