por Dirk Foremny

por Dirk Foremny

Períodicamente salta la noticia de algún famoso que decide cambiar su residencia para pagar menos impuestos. Por ejemplo, hace unos años el actor francés Gérard Depardieu decidió mudarse a Rusia para evitar el llamado impuesto de los millonarios, que subía al 75% el tipo marginal que pagaban los residentes en Francia con ingresos superiores al millón de euros.

Pero si ustedes son millonarios y quieren pagar menos impuestos no es necesario que se vayan tan lejos. El proceso de descentralización fiscal ha otorgado una autonomía sustancial a las distintas Comunidades Autónomas españolas, generando diferencias notables en la presión fiscal. En un reciente estudio (Agrawal y Foremny 2019) investigamos si los individuos con rentas más altas han trasladado su residencia a comunidades con impuestos más bajos y cómo esto ha afecto a los ingresos fiscales.

Los `paraísos fiscales' en España

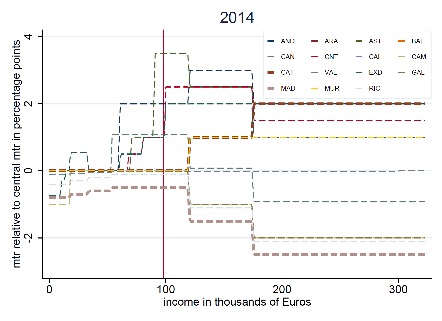

Desde el año 2011, las regiones tienen la capacidad de cambiar los tramos impositivos y los respectivos tipos impositivos marginales en el tramo autonómico del impuesto sobre la renta personal, es decir, sobre la mitad de la base imponible. La Figura 1 muestra el rango de tipos impositivos en las Comunidades Autónomas que se aplicó en 2014. El gráfico muestra los tipos impositivos marginales de cada Comunidad Autónoma en relación a los tipos impositivos establecidos por el Gobierno central en la otra mitad de la cuota impositiva.

Los valores positivos corresponden a las Comunidades Autónomas que han aumentado sus tipos marginales respecto al tipo marginal del gobierno central, mientras que los valores negativos indican impuestos más bajos, visibles especialmente en los tramos de la base imponible superiores de 175.000 Euros. Como se puede observar, en algunos casos cambiar de residencia podría ayudar a reducir el tipo marginal en más de 4 puntos porcentuales.

¿Se escapan los ricos?

La respuesta corta es sí, pero menos de lo que uno podría esperar. En nuestro artículo utilizamos los datos de la Muestra Continua de Vidas Laborales, combinados con información sobre los tipos impositivos de cada región, para estudiar como afecta la presión fiscal a la movilidad geográfica de los ricos. En particular, estudiamos el comportamiento de los individuos cuya renta se sitúa en el 1% superior de la distribución, que es donde las diferencias en los tipos impositivos son más sustanciales, entre los años 2007 y 2014.

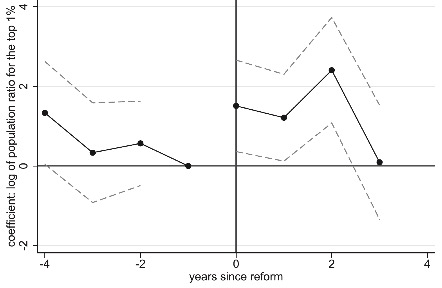

Primero realizamos un análisis agregado por pares de regiones, estimando el impacto de la presión fiscal de cada región en el número de contribuyentes con altos ingresos. Separamos las regiones en dos grupos: aquellas que subieron sus impuestos y aquellas que los disminuyeron. En la Figura 2 mostramos los resultados de este event study que indica que, después de la implementación de la reforma en 2011, la cantidad de personas con altos ingresos disminuyó en las regiones que aumentaron impuestos y aumentó en las que los bajaron. La elasticidad del stock es aproximadamente 0,85.

Luego pasamos a un análisis a nivel individual en el que estudiamos si las personas con altos ingresos tienen una mayor propensión a trasladarse a regiones con menor presión fiscal, condicional en haberse trasladado. Nuestro modelo empírico explota la variación de tipos impositivos entre las distintas regiones españolas, excluyendo Ceuta y Melilla y las comunidades forales. Dado que utilizamos tipos marginales específicos para cada individuo, nuestro modelo nos permite incluir efectos fijos por “región-año” y características individuales. Nuestro análisis muestra que un incremento del 1% en la renta disponible (es decir, lo que queda de cada unidad monetaria después de deducir impuestos) incrementa la probabilidad de trasladarse a esa región en 1,7 puntos porcentuales. Por poner un ejemplo, esto supone que el incremento de 0,75 puntos porcentuales en el diferencial del tipo impositivo promedio entre Madrid y Cataluña en 2013 incrementó la probabilidad de mudarse a Madrid en 2,25 puntos porcentuales.

Quién gana y quién pierde – los efectos en los ingresos públicos

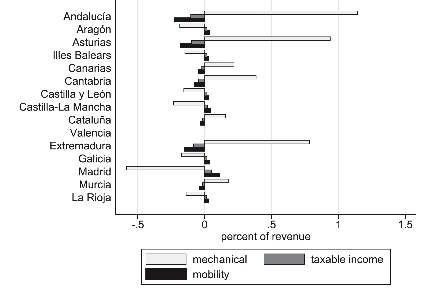

Para interpretar estas elasticidades, hemos simulado un modelo de maximización del ingreso fiscal que tiene en cuenta el efecto sobre la movilidad geográfica. El modelo descompone el impacto de una variación de los tipos impositivos en los ingresos fiscales en tres componentes: el efecto mecánico debido al incremento de los tipos impositivos, un efecto de comportamiento debido a cambios en la base imponible, y un efecto migratorio. El último efecto depende de la elasticidad asociada al stock migratorio. Como muestra la Figura 3, el efecto mecánico supera sustancialmente a la suma de los otros dos efectos en todas las CCAA. Es decir, a pesar del efecto atenuación generado por la movilidad geográfica, las CCAA que aumentaron los tipos impositivos aumentaron sus ingresos. Además, en un informe complementario mostramos que la distribución de la renta en las Comunidades Autónomas con tipos marginales más altos es más equitativa (Agrawal y Foremny, 2019b).

Estos son buenos resultados para aquellos que apoyan sistemas tributarios más progresivos. Al menos en el medio plazo, la movilidad geográfica causada por las diferencias del IRPF no pone en riesgo la capacidad redistributiva del tramo autonómico del impuesto sobre la renta.