de Ramón Xifré

¿Han funcionado las reformas en España? ¿Estamos como estamos por el efecto de las reformas estructurales que se han adoptado o como resultado de ciertos ajustes “automáticos” que ha realizado tanto el sector público como el sector privado para superar la crisis?

Aquí se presentan una serie de hechos estilizados sobre la recuperación en España con el objetivo ofrecer una respuesta, parcial e incompleta, a estas preguntas. Dado que desde principios de 2012, sobre el papel, se han adoptado múltiples reformas parece procedente examinar si están dando los frutos deseados. Además, este análisis pretende contribuir al debate más general sobre la validez y las limitaciones de los modelos que se utilizan habitualmente para predecir el impacto de las reformas estructurales. Estos modelos y los marcos conceptuales que los soportan sirven para determinar –o legitimar, según sea la postura de cada uno– decisiones de política económica con consecuencias evidentes sobre los ciudadanos y las empresas.

Este trabajo no pretende realizar una evaluación formal del impacto global de todas las reformas estructurales adoptadas desde 2012 en España. Hacerlo sería una tarea compleja que requeriría de las aportaciones de un grupo de especialistas. Además, y ese es el obstáculo principal, probablemente todavía no tengamos suficiente perspectiva temporal como para hacer una evaluación rigurosa y detallada. Aquí el objetivo es más modesto; se pretenden examinar un conjunto de variables económicas antes y después de las reformas y contrastar si lo que observamos es compatible con los efectos esperados de las mismas.

Esta entrada es una versión ampliada de una columna en Vox basada en documento de trabajo (aquí). Este análisis se integrará con otros trabajos relacionados sobre las reformas en España para dar lugar a un documento que encargó la Fundación Alternativas sobre las reformas del futuro, en el cual he trabajado conjuntamente con Jordi Salvador, y que estará disponible en breve.

Antecedentes

La forma más habitual de evaluar el impacto de las reformas estructurales es “traducirlas” a shocks o cambios de parámetros que puedan ser introducidas en un modelo. Bouis y Duval (2011) pueden considerarse una referencia clásica (aquí) de esta práctica. La Comisión Europea (2016) ha utilizado esta metodología en un documento reciente (aquí) que evalúa el impacto de las reformas en Francia, Italia, España y Portugal. Es destacable que la Comisión no se limita a estudiar las reformas más habituales (las de los mercados de trabajo y de productos) sino que trabaja con un catálogo relativamente amplio que, en caso de España, incluye entre otras, las pensiones, la reforma fiscal y la ley de unidad de mercado. Por otro lado, el FMI (2016) ha seguido una línea parecida (capítulo 3 de aquí) para examinar el impacto de las reformas en el mercado de trabajo y en el de productos, pero en este caso analizando la diferencia de los impactos entre el corto y el medio/largo plazo.

La literatura generalmente entiende por reforma estructural cualquier medida de política económica que incremente la competencia, productividad y la participación laboral. También se incluyen medidas que mejoren el funcionamiento de los mercados e incentiven la adquisición y el uso de cualquier tipo de capital. Partiendo de esta definición, no sorprenderá que prácticamente todos los trabajos encuentren que las reformas estructurales incrementan el PIB.

Con todo, el propio FMI admite en el documento citado anteriormente que hay que analizar con mucho cuidado los efectos de las reformas y citan algunas referencias interesantes. Una es Eggertsson et al. (2014) (aquí, y comentado por Fernández-Villaverde aquí) que argumentan que en una situación como la actual con los tipos de interés al mínimo, las reformas pueden ser perjudiciales para la actividad económica en el corto plazo y, si no van acompañadas de una política monetaria apropiada, podrían alimentar expectativas de deflación y deprimir la demanda agregada. Otra aportación relevante proviene de Rodrik (2015, aquí) que subraya la importancia de superar determinados “cuellos de botella” (regulatorios, estructurales) para poder pasar de las ganancias potenciales a la reales. Mientas no se aborden estas limitaciones estructurales al crecimiento, la lógica simple que suele estar detrás de la mayoría de las reformas (“abrir los mercados a la competencia para aumentar la eficiencia”) puede que no funcione. Sobre esto volveremos al final.

El caso de España: la recuperación en 5 observaciones

La Comisión Europea estima que las principales reformas incluidas en los Programas Nacionales de Reforma de 2013 (aquí) y de 2014 (aquí) y que han sido efectivamente aprobadas y convertidas en normativa podrían añadir alrededor de 0,2 puntos porcentuales anuales al crecimiento del PIB. Como estos incrementos serían acumulativos, a largo plazo esto podría representar incrementos adicionales en el crecimiento del PIB de 1,3% en 2020 y 3,6% en 2035 (con respecto al escenario alternativo de “no reforma”).

Por importantes que puedan parecer estas cifras, no son tan optimistas como las que se presentan en otro documento de la Comisión (Varga e in‘t Veld 2014, aquí) que utiliza un metodología distinta con el objetivo de identificar las ganancias potenciales en productividad y producto. En ese caso, y asumiendo que mediante la adopción de reformas España pudiera reducir a la mitad el diferencial de productividad que le separa de los países de cabeza de la UE, se podría incrementar el crecimiento del PIB en 6 puntos porcentuales en 10 años.

No entraremos ahora a vindicar o criticar estas proyecciones, se lo dejaremos al tiempo. Ahora bien, sí que se puede tratar de obtener algunos hechos estilizados que caractericen la recuperación y contrastarlos con lo que sería esperable de un programa de reformas estructurales. Aquí se presentan sólo tres gráficos y una tabla pero el documento de trabajo contiene información para todos los puntos.

Observación 1

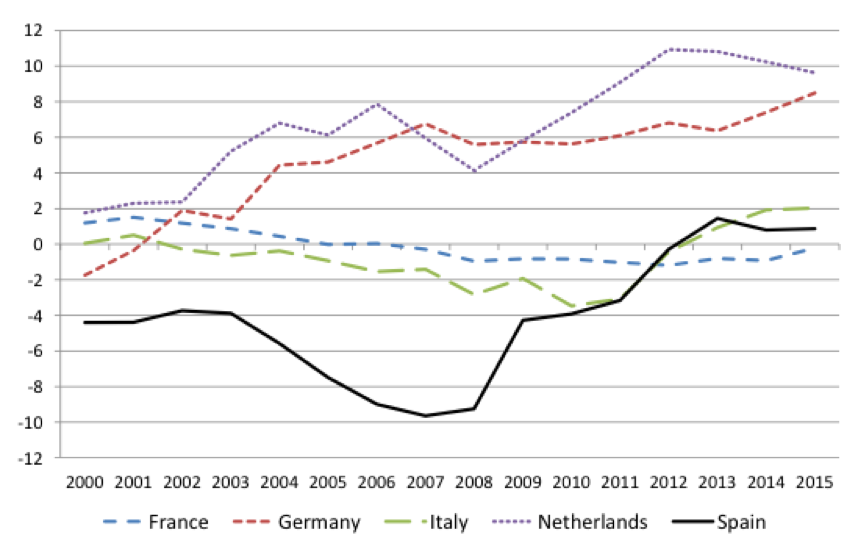

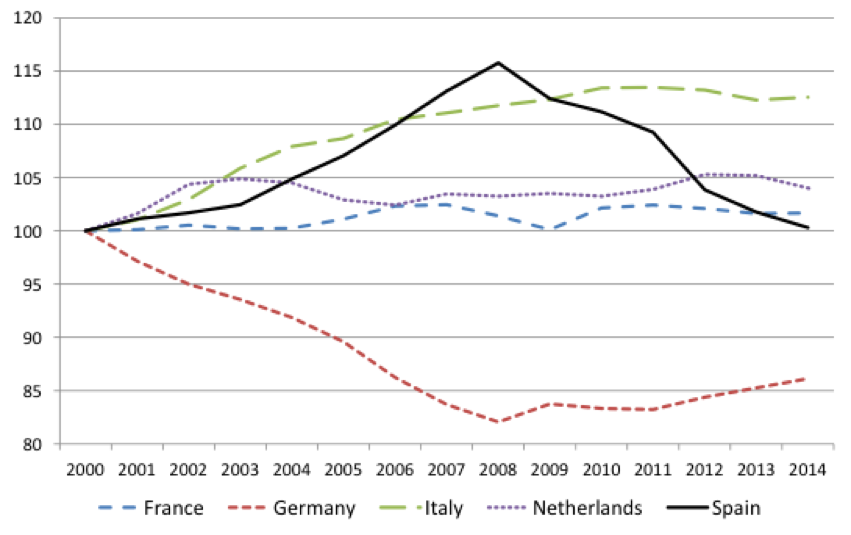

La tendencia negativa en el balance por cuenta corriente se interrumpió en 2009, antes de que se adoptara ninguna reforma estructural. Lo mismo sucede con las principales medidas de competitividad exterior de la economía (tipo de cambio efectivo real ajustado por diversos deflactores). Queda abierta la cuestión de cómo han contribuido a la recuperación posterior la adopción por parte del gobierno de medidas y el cambio en la política monetaria del BCE. Pero parece fuera de duda que los cambios iniciales de tendencia en 2009 no fueron la respuesta a ninguna medida de política económica específica (Figuras 1 y 2) sino ajustes que realizó principalmente el sector privado por su cuenta.

Figura 1. Balance por cuenta corriente (como % del PIB)

Fuente: FMI

Figura 2. Tipo de cambio efectivo real con respecto el resto de países de la Zona Euro deflactado por los costes laborales unitarios para el total de la economía (índice 2000 = 100).

Fuente: Comisión Europea.

Observación 2

La economía española ha corregido parte de sus desequilibrios no solo externos sino también internos. El sector financiero tiene todavía retos por delante pero está en una situación mucho mejor que en 2008 o 2012. A pesar de que el déficit público sigue creciendo, la deuda ha abandonado la trayectoria explosiva que inició en 2009. Los sectores de la construcción e inmobiliario se han reducido significativamente y una buena parte del valor añadido que dejan de aportar (cerca del 75%) lo compensan las exportaciones. Ahora bien, no se puede decir que la economía española haya cambiado significativamente su modelo de crecimiento ya que sigue dependiendo de la demanda interna. Las exportaciones netas de productos no energéticos representaron un 0,5% del PIB en 2014. Esta cifra ha ido en aumento pero está muy lejos de las correspondientes a Alemania y Holanda (alrededor del 10% del PIB) e incluso de la de Italia (5%). Estos diferenciales pueden considerarse una medida de los retos a los que se enfrentan las empresas españolas que deseen internacionalizarse. La dificultad para cambiar de modelo también se aprecia descomponiendo el crecimiento del PIB según el origen de la demanda. En cuanto la demanda interna repunta (1r trimestre de 2014) prácticamente todo el crecimiento del PIB proviene de ella, como antes de la crisis.

Observación 3

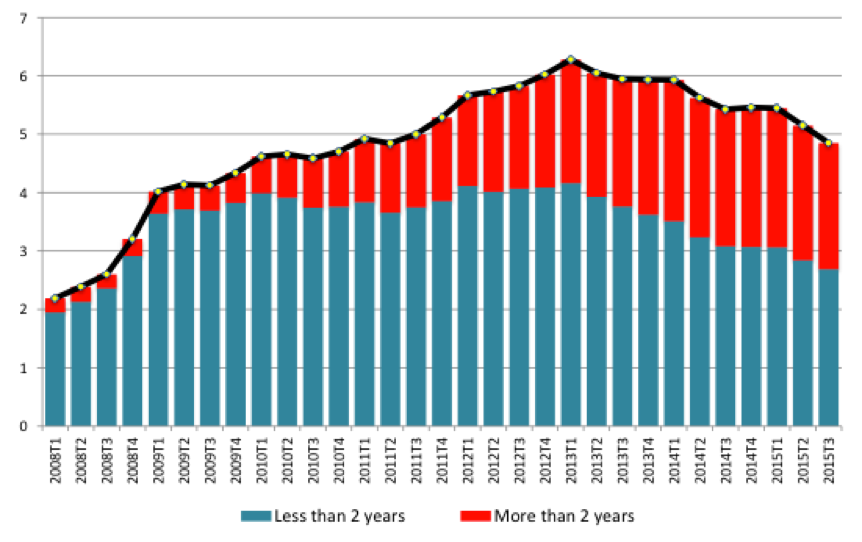

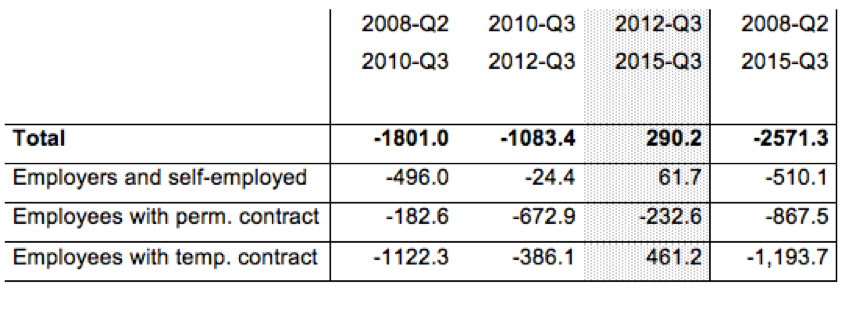

Es en el ámbito del mercado laboral donde se han producido las principales reformas desde 2012, y también, las más polémicas (como muestras, ver aquí para el estudio de FEDEA de 2015 de García Pérez y Jansen 2015 y aquí para un estudio de CCOO de 2016). Lo que parece claro es que el empleo y el desempleo eran a finales de 2015 situaciones relativamente diferentes a lo que fueron antes de 2008, sin que se pueda atribuir el cambio por completo a los efectos de la reforma. En cuanto al paro, los parados de larga duración han multiplicado por cuatro su representación dentro del colectivo entre 2008 y 2015 alcanzando el 44% (Figura 3; el tema ha sido ampliamente abordado en este blog: entre otros, aquí por De la Rica en 2013 y aquí por Conde-Ruiz y Marra en 2015). El porcentaje de desempleados en riesgo de pobreza o exclusión social ha aumentado del 40% al 60% en el periodo. En cuanto al empleo, ha habido creación neta de puestos en los tres años siguientes a la reforma de 2012 pero mediante un patrón de sustitución por el cual por cada dos contratos temporales creados se ha perdido un contrato fijo (Tabla 1, columna sombreada). La rotación laboral no parece que se reduzca y el porcentaje de empleados en riesgo de pobreza o exclusión social, que se mantuvo constante entre 2008 y 2013, ha aumentado desde entonces (ver aquí para un post muy reciente de Felgueroso que trata con más detalle el tema).

Figura 3. Número de desempleados por duración del desempleo (millones de personas)

Fuente: INE.

Tabla 1. Variación en el desempleo según el tipo de contrato (miles de personas)

Fuente: INE.

Observación 4

El número de empresas que realizan actividades de innovación en 2014 era aproximadamente la mitad que en 2008 (el 43% en el caso de innovación tecnológica y el 60% para innovaciones no tecnológicas; ver aquí para un análisis mío algo más detallado en Cuadernos de Información Económica). Esta tendencia negativa de la actividad innovadora en las empresas se añade a los datos preocupantes sobre inversión en I+D, que lleva cayendo cuatro años en el sector público y seis en el privado (ver aquí). España vuelve a ser “diferente”: mientras aquí se reduce la innovación y se recorta en I+D, en la UE en su conjunto y en la mayoría de sus estados miembros no ha dejado de crecer. El resultado es que nuestra convergencia en intensidad inversora en I+D con la UE terminó en 2009.

Observación 5

Aunque es pronto para tomarlo como una tendencia firme hay indicios de que algunas empresas españolas están cambiando su estructura y la forma de organizar su carga de trabajo. En 2015 ha habido creación neta de empresas (incluyendo todo tipo sociedades y autónomos) por primera vez desde la crisis (ver el mi artículo anterior en CIE). Pero este crecimiento tiene algo de anómalo en términos históricos ya que el tipo de empresa que contribuye más al crecimiento neto global son los autónomos. El número de sociedades anónimas sigue en lento declive y las sociedades limitadas aumentan pero sólo levemente. Aún es pronto para saber si este comportamiento se mantendrá y, es más, tampoco están claras todas sus causas y consecuencias, pero los datos pueden reflejar un cambio en la estrategia de algunas empresas, que ahora se decantan por reducir sus estructuras fijas y, a cambio, externalizar cada vez más hacia autónomos. Una cuestión abierta es si hay relación entre este punto y el anterior.

Conclusión

La economía española se está recuperando y algunas de las reformas adoptadas desde 2012 han contribuido a ello. Con todo, también hay señales claras de las limitaciones del programa de reformas que se ha adoptado hasta el momento. Por un lado, algunas mejorías fundamentales fueron previas a las reformas. Por otro, en ámbitos clave como el mercado laboral y el modelo de crecimiento, no hay base para sostener que las reformas hayan tenido éxito: tenemos un mercado laboral más dual y precario y nuestro crecimiento vuelve a depender casi exclusivamente de la demanda interna.

Naturalmente, las causas de todo ello van más allá de las reformas que se hayan o no adoptado en los últimos años y tienen que ver con limitaciones estructurales (económicas, sociales, institucionales); verdaderos “cuellos de botella” que nos impiden crecer mejor. Sobre estos problemas han reflexionado numerosos autores en los últimos tiempos; tengo localizadas al menos 20 referencias desde 2010 y, tan solo a efectos de muestra, se puede citar a Garicano 2014 (aquí), Andrés y Doménech 2015 (aquí) y Martín Carretero 2016 (aquí).

Los datos aquí analizados sugieren que nuestra “recuperación” tiene más de ajuste que de reforma. Reformar a fondo nunca es fácil y suele exigir un elevado consenso político, lo cual requiere una mínima confianza entre gente con intereses diferentes. Nos dirigimos hacia un año de gobierno en funciones precisamente por la desconfianza y la superficialidad de nuestros políticos. Es inevitable que uno se pregunte si estos mismos políticos están capacitados para gobernar nuestra recuperación.