de Daniel Fuentes Castro @dfuentescastro

A nadie se le escapa que en el pulso entre Grecia y la Comisión Europea, a raíz de la crisis de deuda, hay mucho más que economía. Las partes implicadas parecen más preocupadas por la derrota ideológica del adversario (en realidad, un socio) que por encontrar una solución razonable al problema. Si no se entienden con palabras, ¿por qué no prueban con números?

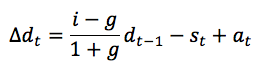

El análisis convencional de la sostenibilidad de la deuda pública parte de una ecuación intuitiva cuya expresión algebraica, que cualquiera puede programar en una sencilla hoja de cálculo, es la siguiente:

donde Δdt es el incremento de la ratio de deuda con respecto al PIB; st es el superávit primario en puntos de PIB (ingresos menos gastos, exceptuando el coste de la deuda); at es lo que se conoce como ajuste déficit-deuda, también en puntos de PIB; i y g son, en tanto por uno, el tipo de interés implícito de la deuda y la tasa de variación del PIB nominal (que depende, por definición, del crecimiento económico real y de la inflación). El ajuste déficit–deuda recoge aquellas operaciones financieras que aumentan la deuda pero no tienen efecto en el déficit (aquí una entrada anterior sobre el tema); entre otras cosas, las transferencias financieras derivadas del proceso de reestructuración y saneamiento del sector bancario (aquí algunas cifras para el caso de España).

A la hora de interpretar los resultados obtenidos a partir de esta ecuación es imprescindible, como veremos más adelante, tener en cuenta que no se están considerando los efectos endógenos entre el superávit público st y la tasa de crecimiento g. A nadie se le escapa que la contracción de la actividad económica del sector público tiene un impacto negativo sobre la tasa de crecimiento (la estimación de dicho impacto escapa al propósito de este post).

El análisis convencional de la deuda ilustra de manera sintética las distintas vías para contener el incremento de la ratio de deuda: i) creciendo; ii) con inflación; iii) reduciendo el tipo de interés implícito; iv) a través del superávit primario (o de la austeridad, si prefieren, que es la única de estas variables sobre la que un gobierno tiene control directo).

En un contexto de recesión y deflación (por lo tanto de crecimiento nominal negativo g < 0) y con operaciones de rescate financiero en curso (at > 0), la Troika habría obligado a Grecia a jugárselo todo a la única carta del superávit primario (st). Digo “habría obligado” porque, aunque es cierto que la incertidumbre, el riesgo y la especulación entorno a la explosividad de la deuda pública en Grecia han disparado la volatilidad de los tipos de interés en los mercados financieros, la acción de las instituciones europeas y de los Estados miembros de la UE ha hecho posible que Grecia esté pagando un tipo de interés implícito notablemente inferior a las condiciones de mercado (inferior incluso al de Italia, España y Portugal).

De acuerdo con el European Economic Forecast – Winter 2015 de la Comisión Europea, presentado el pasado 5 de febrero, Grecia habría cerrado el ejercicio 2014 con crecimiento real del +1%, variación del deflactor -2,2%, saldo primario +1,7% (déficit -2,5%) y ratio de deuda 176,3%. Los resultados del último año no son catastróficos y, sin embargo, con un crecimiento nominal del -1,2% y un tipo de interés implícito inferior al 2,5% la deuda griega no es sostenible… ¿alguien ha dicho que la deflación no es un problema?

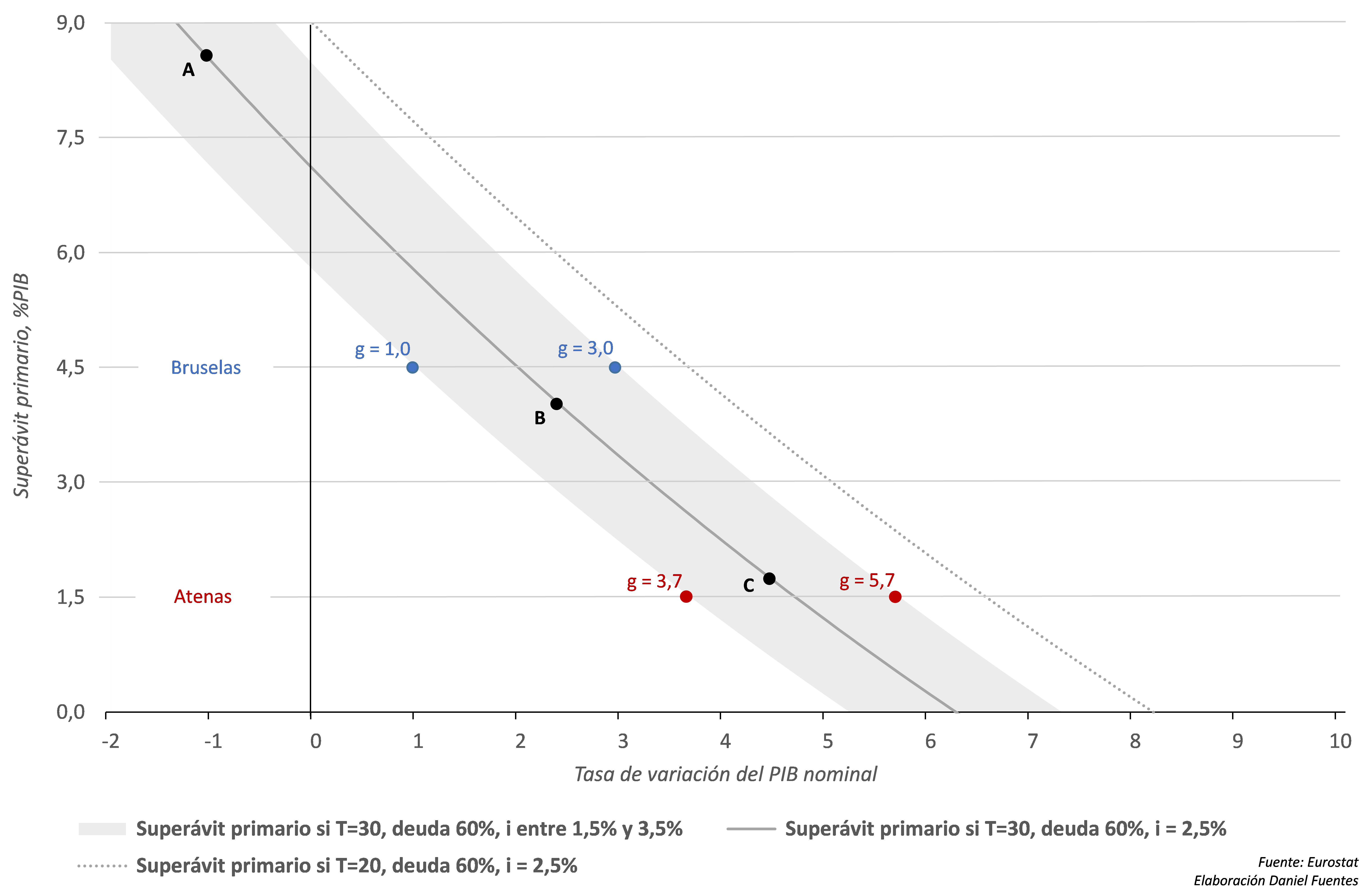

Si en el futuro se mantuviesen estas condiciones Grecia necesitaría, de acuerdo con la igualdad anterior, un superávit primario de 6,6% para estabilizar su deuda y de 8,8% para poder alcanzar una ratio del 60%, como requiere Maastricht, en un plazo de treinta años (punto A en el gráfico). Inasumible.

Las previsiones de la Comisión Europea son otras, afortunadamente. Estima que Grecia crecerá en 2015 al 2,5%, con una tasa de variación del deflactor del -0,2%. La buena noticia es que, si esa fuera la velocidad de crucero de la economía griega en los próximos años, sería suficiente un superávit primario anual del 0,4% para estabilizar la deuda; la mala es que se necesitaría un superávit superior al 4,0% para llevar la deuda a una ratio del 60% en treinta años (punto B en el gráfico). Si la velocidad de crucero fuera el crecimiento nominal previsto para 2016, 4,5% según la Comisión, entonces bastaría un superávit promedio anual del 1,7% para alcanzar el objetivo de deuda (punto C en el gráfico).

La zona sombreada en el gráfico adjunto representa todas las combinaciones de crecimiento nominal y superávit primario que permitirían llevar la ratio de deuda griega al límite de Maastricht en un plazo de treinta años a partir del 176,3% de 2014. Se asume lo siguiente: 1) el tipo de interés implícito se mantiene en una horquilla de más/menos un punto alrededor de 2,5% toda vez que, de acuerdo con el European Economic Forecast – Winter 2015 para Grecia, “favourable interest rates together with the back-loaded payment schedule for loans from the European Financial Stability Facility (EFSF) will help to keep interest expenditure low for a long period, despite the high stock of debt”; 2) no habrá más ajustes déficit - deuda que afecten significativamente al déficit público, “no longer impacted by the large one-off effects of bank recapitalisations recorded in 2012 and especially 2013 (ibidem).”

Superávit primario necesario para alcanzar una ratio de deuda pública del 60% del PIB en un plazo de T años, en función del crecimiento nominal

A partir del gráfico se infiere que para que Grecia pudiese incurrir en déficit primario sería necesaria una tasa de crecimiento nominal de al menos el 6% o el 7% anual. Habría sido bonito afirmar que la reducción de la deuda griega es compatible con el déficit primario, pero no es el caso (al menos como promedio anual en el plazo que estamos considerando).

El dilema en las negociaciones sobre el futuro esfuerzo presupuestario de Grecia consiste en apostar por un superávit reducido y un crecimiento fuerte, o por un superávit amplio y un crecimiento débil. El riesgo en el primer caso es que el crecimiento decida finalmente no acudir a la cita, y en el segundo caso que el superávit primario lo ahogue. En cualquier caso, sin crecimiento nominal no hay solución al problema.

- Con un superávit primario del 1,5%, como parece ser que propone Atenas, las opciones de reducir la deuda al 60% del PIB en treinta años pasan porque su economía crezca en torno al 4,7% anual en términos nominales (por ejemplo 2,7% de crecimiento real y 2% de inflación, respetando el objetivo del BCE), suponiendo que el tipo de interés implícito permanece en su valor actual. Con un tipo de interés en el 1,5% sería suficiente un crecimiento nominal del 3,7%; con un tipo de interés en el 3,5% haría falta un crecimiento del 5,7%.

- Con un superávit primario del 4,5%, que es el objetivo fijado por Bruselas para 2016, sería posible alcanzar el citado objetivo de deuda si la economía griega crece al 2% nominal. Si el tipo de interés disminuye hasta el 1,5% sería suficiente un crecimiento nominal del 1%; con un tipo de interés en el 3,5% haría falta un crecimiento del 3%.

Puede que sea demasiado optimista pensar que Grecia va a crecer al 4,7% nominal durante treinta años, pero desde luego creer que puede presentar un superávit primario del 4,5% anual durante todo ese tiempo no es realista. Un escenario de referencia podría ser el siguiente: i) tipo de interés implícito en el 2,5%; ii) superávit primario en el 1,5%; iii) crecimiento real e inflación próximos al 2,0%. ¿Cómo de verosímil es un crecimiento nominal del 4% anual en un periodo tan largo? Según Eurostat Grecia creció un escaso 3% entre 1995 y 2014, pero lo hizo por encima del 6% en la primera década de existencia del euro.

De acuerdo con este escenario, el déficit total de las administraciones públicas griegas seguiría siendo negativo pero no superaría la barrera del 3% de Maastricht; la ratio de deuda sobre el PIB podría reducirse por debajo del 100% en veintidós años y del 80% en veintinueve (para llegar al 60% harían falta treinta y siete años). Difícil plantearse objetivos más ambiciosos sin renegociar la deuda.

Hay 16 comentarios

Un marco de análisis muy interesante. Yo creo que existen algunas complejidades importantes adicionales. En primer lugar, la relación entre el déficit y crecimiento podría ser también la opuesta. Si Grecia crece y tiene déficit primario, o un exiguo superávit, está embarcándose en una política fiscal expansiva que a buen seguro le traerá inflación y, con el euro, pérdida de competitividad. Creo que, a pesar de lo complejo que pueda ser, habría que plantear los objetivos de saldo presupuestario en términos estructurales.

En segundo lugar, el objetivo del rescate debe ser llevar a Grecia a financiarse en el mercado. En ese caso también habrá una dependencia del tipo de interés de las expectativas sobre el sendero que va a llevar en el futuro el saldo presupuestario.

En tercer lugar, el programa de rescate debe buscar otras vías de fomento del crecimiento, fundamentalmente relacionadas con el acierto en las reformas estructurales que necesita Grecia.

En cuarto lugar, es importante considerar una quita, porque podría reducir la deuda y hacer políticamente factible el rescate. Pero también porque podría favorecer el crecimiento al incentivar al esfuerzo a los griegos, en la medida en que un mayor porcentaje de los frutos de su esfuerzo redundaría en su bienestar y no en pagos de la deuda.

Un cordial saludo.

Efectivamente, Gonzalo, los efectos endógenos entre el saldo presupuestario primario y el crecimiento nominal no se recogen en esta ecuación (puramente contable). El interés está en dar contexto y acotar el universo de "lo posible": si la economía griega es capaz de crecer al X% nominal al mismo tiempo que su sector público se aprieta el cinturón Y puntos de PIB anuales (además de los intereses de la deuda), entonces... Es evidente que algunas cifras que se manejan, al menos en los medios de comunicación, están fuera de lo razonable.

Lo de que Grecia se financie al tipo de interés de mercado, a día de hoy no lo veo factible. Totalmente de acuerdo en que sin crecimiento no hay solución y que una quita haría que el "universo de lo posible" sea además un "universo de lo razonable". Veremos.

Algunos economistas pretenden no sólo excluir la política de la economía sino también el análisis económico, reduciendo todo a cuentos de contabilidad, esto es, a juegos de definiciones de ítems que luego se desagregan arbitrariamente, manteniendo siempre el principio de la doble entrada. Por supuesto, la aplicación requiere suponer que los datos son ciertos aunque nadie los haya verificado.

Por suerte, muchos en todo el mundo (incluso griegos y españoles) cursaron por lo menos Econ 101 y recuerdan que en algún momento nuestra restricción presupuestaria se vuelve dura, es decir, no quedan otros de los cuales podamos aprovecharnos por las buenas. Sí, en algún momento, esa restricción dura implica que lograr objetivos más ambiciosos requiere cambios estructurales fuertes en ingresos y gastos y terminar de dar vueltas en el aire.

Buen análisis, Daniel.

Si además tenemos en cuenta que la UE (que tiene 65% de la deuda pública griega) estará bastante abierta - aunque de momento con el gobierno de Syriza no lo parezca - a extender los vencimientos de "su parte" de la deuda de los 31 años actuales a 50 años (obviamente a cambio de reformas), un crecimiento nominal de 4% y superávit primario de 1.5% será más que suficiente para reducir la deuda pública griega a 60% cuando la deuda UE llegue a su vencimiento.

Como además el nivel de deuda privada en Grecia es muy reducido (menos que Alemania o Italia en % del PIB) muchas sorpresas económicas positivas nos esperan de Atenas una vez que Syriza haya entendido como funciona la UE.

Aqui más detalles:

http://cubismeconomics.blogspot.com/2014/12/greece-what-now.html

Buen apunte sobre la deuda privada. José Luis Peydro comentó hace poco las diferencias entre Grecia y España en un post muy interesante: https://nadaesgratis.es/jose-luis-peydro/la-deuda-es-nuestro-problema-la-restructuracion-y-el-bce-una-solucion

Gran analisis, aseptico y sin "apriorismos" ideologicos, como se dice ahora. Por desgracia, como tantas veces en la crisis actual, el planteamiento que las partes suelen hacer es de indole moral y no pragmatico. Pero hay que seguirles "dando" con argumentos. Envidia en esta crisis de los americanos (excepto Tea Party y algunos sectores) y de como la han gestionado.

Muy buen artículo, enhorabuena.

Hago un par de apuntes más a lo ya mencionado:

El primero tiene que ver con el superávit primario que Grecia debe lograr. Este artículo (http://www.bloomberg.com/news/articles/2015-02-19/why-greece-won-t-ever-be-able-to-pay-off-its-debts-with-austerity) discutía que sólo Noruega había sido capaz de alcanzar un superávit primario superior al 7% durante más de una década (lo que debería lograr Grecia entre 2020 y 2030 con estas tasas de crecimiento para situarse en el 60%/PIB). Noruega lo logró gracias al petróleo, cosa de la que Grecia carece. Dan otro dato: entre 1974 y 2013, sólo 3 países en el mundo alcanzaron superávits primarios del 5% o superior durante una década. Y el final: desde 1995 a la actualidad, todos los países del área euro alcalzaron un superávit primario del 3,6% sólo una vez, en 2000. Parece que lo que le piden a Grecia está lejos de la lógica.

Respecto a las tasas de crecimiento: mantener una tasa anual de crecimiento del PIB nominal del 4,7% durante 30 años significaría aumentar el PIB casi un 400% durante ese período. No es que sea demasiado optimista, es que es una utopía.

Los datos que comentas sobre superávit primario son similares a los que se pueden encontrar en Eurostat. Sin embargo, cuidado con las tasas de crecimiento nominal. Un ejemplo: el PIB nominal de España creció al 6,5% en promedio anual entre 1980 y 2010 (treinta años). Nuestro PIB nominal pasó de 162,4 miles de millones de euros corrientes en 1980 a 1.080,9 miles de millones de euros corrientes en 2010; es decir, un incremento de 566% (serie en la web del Banco de España). Como comento en el post, Grecia creció por encima del 6% nominal en la primera década del euro.

Gracias por responder Daniel,

Sin embargo, ¿no crees muy difícil extrapolar las tasas de crecimiento observadas en España entre 1980 y 2010 (dado de donde veníamos), a las que podríamos experimentar entre 2010 y 2040? De momento en estos últimos 5 años, el crecimiento de la UE ha sido preocupante, sin hablar de España.

De cualquier forma, los requerimientos de superávit sí parecen estar fuera de lugar. Esperemos se pueda llegar a una solución en la que haya espacio tanto para la responsabilidad política y económica como para la solidaridad entre europeos.

Un saludo.

Aclaradoras proyecciones.

Las previsiones de crecimiento y capacidad de pago tienen mucho mérito. Más todavía si consideramos otros factores:

http://www.imagebam.com/image/ecc1e5397863162

Intentar corregir 30 años de desarreglos en 4 y escandalizarse por los "resultados" (políticos incluidos) también tiene lo suyo.

http://www.imagebam.com/image/150ed9397863959

Me recuerda a alguna operación tipo "Enduring (economic) Freedom", con los brillantes resultados típicos al uso.

He recorrido Grecia de norte a sur y a bote pronto no me imagino ni en sueños cómo puede llegar a repagar semejante deuda, salvo mediante algún tipo de ficción. Si Soria (la provincia) tuviera que devolver 20.000 millones me parecería más o menos lo mismo. Con todo, el problema de Grecia es que no veo el plan de negocio. Su economía es muy básica y mucha gente con talento se marcha si puede. Un nuevo plan de negocio (bueno) requiere inversión, pero sea bueno o malo no podrá desarrollarse si el planteamiento es dedicar recursos a repagar deuda.

Hay voces que son partidarias de devolver a Grecia a la postguerra. No comparto esa opinión, me parece muy mal precedente y nunca se sabe dónde puede acabar (con tiempo).

"Tribal spirits" en acción.

Para precisar sobre el plan de negocios puede ser útil comparar éste documento de McKinsey con las apreciaciones del locuaz (para mí transparente, y lo prefiero así) aunque quizás poco diplomático (no oculta información detrás de los bastidores y luego dice que las conversaciones han sido "francas y directas", que es lo que se suele decir en estos casos 🙂 ).

http://www.mckinsey.com/locations/athens/GreeceExecutiveSummary_new/pdfs/Executive_summary_English.pdf

http://yanisvaroufakis.eu/2014/03/01/what-you-should-know-about-greeces-present-state-of-affairs-an-update/

Aunque una de las cosas que más me gusta de Grecia es recorrer su costa en gran parte sin urbanizar (me recuerda a mi infancia) , es cierto que ofrece grandes posibilidades para construir varios Benidorms e innumerables "resorts" de ensueño.

Sobre el resto de propuestas y con el consumo en mínimos, y por mucho tiempo, el aumento de productividad en en una economía poco sofisticada y con kioskos de ultramarinos y tabacos (aparte de las tiendas) cada 100 metros abiertos largas horas en un país con el 26% de paro y con un bajo nivel de participación en el trabajo, se me antoja una labor que en el corto plazo solo podría beneficiar a "Welfare Queens" pero sin Welfare.

Un programa a muy largo plazo, supongo.

http://www.bloombergview.com/articles/2015-02-23/wal-mart-raises-minimum-wage-as-laws-change-labor-gets-scarce

PD:

Los kioskos están en extinción.

http://greece.greekreporter.com/2014/04/11/greek-kiosks-becoming-extinct/

Un análisis muy didáctico muchas gracias Don Daniel. Sólo me queda una duda, si acaso tenga una respuesta, le ruego la facilite. ¿En todas estas variables, PIB, Crecimiento, Saldo por cuenta, Superavit, etc...Se tiene en cuenta el saldo migratorio, la tasa de natalidad y mortalidad o el crecimiento demográfico para realizar proyecciones a tantos años vista? Un saludo.

P.S. Tendría su gracia, que Alemania con unas cifras penosas. Hubiera de pagar una renta de alquiler como receptora de población y mano de obra formada. No?

http://www.indexmundi.com/

Los modelos de estimación del PIB tienen en cuenta la evolución esperada de la población total, la población en edad de trabajar (> 16) y población activa (por supuesto, también de la población ocupada). Ahí aparecen los movimientos migratorios. Normalmente las previsiones suelen considerar un horizonte de corto plazo (digamos un par de trimestres), otro de medio plazo (un par de años o tres, como en el caso de las previsiones de la Comisión que se citan en el post) y a veces uno de largo plazo. En los escenarios de corto y medio plazo, que son los más fiables, las variables demográficas suelen tener poco impacto (sí tienen importancia las tasas de actividad y de paro). Las instituciones que realizan previsiones económicas no suelen comunicar estimaciones de largo plazo, aunque sí las realizan, debido a su elevado grado de incertidumbre.

Como sugerencia quizás sería interesante hacer un estudio sobre la "inveterada" costumbre de los griegos de no pagar impuestos y en qué país se podrían inspirar.

http://www.oecd.org/ctp/tax-policy/revenue-statistics-and-consumption-tax-trends-2014-greece.pdf

State of affairs:

Proverbio (Confucio):

"Cuando el sabio (lo dejaremos en hombre razonable) señala la luna, el necio se queda mirando el dedo".

http://yanisvaroufakis.eu/2015/03/15/presenting-an-agenda-for-europe-at-ambrosetti-lake-como-14th-march-2015/

http://ctxt.es/es/20150319/politica/636/La-crisis-existencial-de-Europa-Internacional.htm

http://internacional.elpais.com/internacional/2015/03/19/actualidad/1426776222_926293.html

Beatus ille...

Los comentarios están cerrados.