De Mar Rubio-Varas y Joseba de la Torre

De Mar Rubio-Varas y Joseba de la Torre

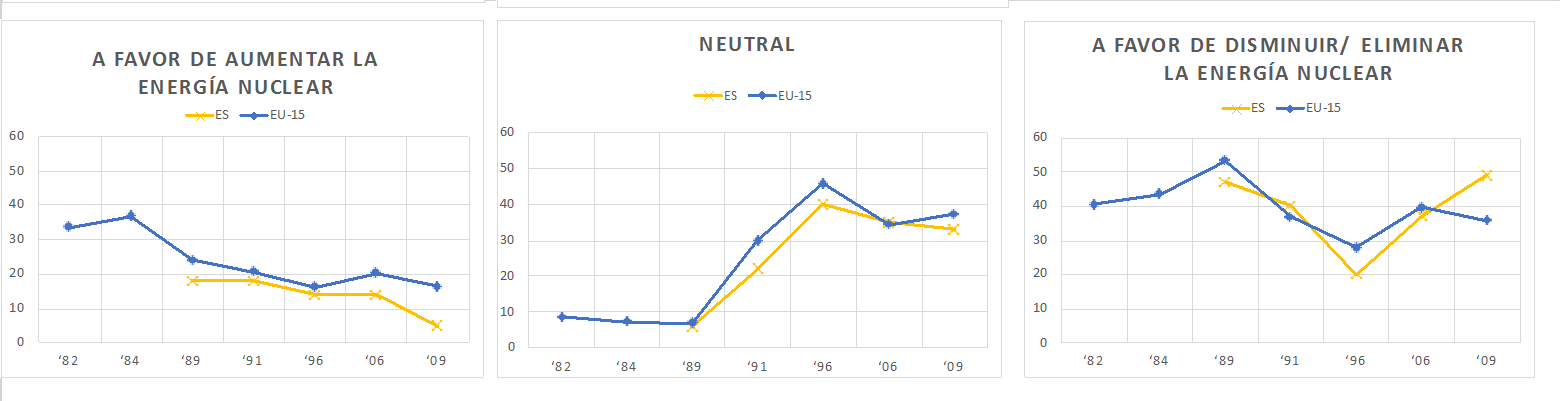

Los españoles se encuentran entre los ciudadanos europeos menos favorables a la utilización de la energía nuclear (véase la Figura 1). Este es un debate que lejos de estar cerrado, deberá someterse a decisiones cruciales en los próximos años. En torno al 20 por ciento de la generación eléctrica nacional se nutre de los 7 reactores atómicos que permanecen en activo. Una parte del reto de la Transición Energética pasa ineludiblemente por el futuro de las centrales atómicas. Queda por resolver también el destino a medio y largo plazo del combustible nuclear gastado y que hoy se almacena en las piscinas habilitadas en las propias centrales. Las consecuencias de las acciones que se tomen nos involucran a todos.

Figura 1: Opinión de españoles y europeos sobre la energía nuclear 1982-2009

En 2018 se cumple medio siglo de experiencia en la operación de la energía nuclear en España, tiempo suficiente como para proponer una reflexión global, alejada de la urgencia de los titulares mediáticos, y que pueda informar e incidir en la toma de decisiones en un futuro que ya está aquí. Lo cierto es que este debate está lastrado por unas posiciones que llevan décadas enconadas. Las empresas propietarias además han lanzado últimamente mensajes contradictorios sobre si las plantas atómicas son rentables (aquí o aquí) o no lo son (aquí o aquí,) al mismo tiempo que vaticinan un encarecimiento de la factura eléctrica si no se permite la operación a largo plazo de las centrales, más allá de los 40 años autorizados cuando se construyeron. Mientras, las obras del Almacén Temporal Centralizado están paralizadas sine die, como si los residuos radioactivos no fuesen de nadie. Por su parte, los grupos ecologistas reclaman mayoritariamente la clausura inmediata del parque nuclear (aquí o aquí), aunque algunos empiezan a ver en esta energía un puente provisional hacia una economía sin emisiones de gases de efecto invernadero (aquí o aquí).

La historia económica de la energía atómica puede contribuir a esa discusión. La pregunta elemental de partida es por qué España fue capaz de replicar tan pronto una tecnología cara y compleja. A mediados del siglo XX el reto económico, empresarial, tecnológico y financiero que requería construir centrales nucleares o desarrollar el ciclo integral del uranio estaba al alcance de muy pocas economías (aquí o aquí). De hecho, sólo 33 países del mundo han erigido y conectado alguna vez una planta nuclear a la red comercial. Que tuviese lugar en la España del desarrollismo sigue causando sorpresa. En apenas veinte años un país relativamente atrasado del sur de Europa y gobernado por una dictadura logró producir electricidad de origen nuclear casi al mismo tiempo que lo hacían Alemania, Suiza, Italia o Japón. En diciembre de 1968 entró en explotación comercial la primera central nuclear española, la de “José Cabrera”, más conocida por el nombre de la localidad en que se emplazó, Zorita (Guadalajara). Desde que se apagó su reactor, en 2006, las tareas de desmantelamiento (y la gestión de sus residuos) comenzaron y se espera concluirlas en 2019. Zorita es así la única planta atómica que ha completado todas las fases de la vida útil de una instalación de estas características. Por tratarse de una pionera de principio a fin, Zorita ofrece una historia de “learning by doing” sobre qué hay que hacer (y qué no) con el resto de reactores en funcionamiento.

La multinacional Westinghouse estrenó sus exportaciones de proyectos nucleares llave en mano con la venta Zorita a Unión Eléctrica Madrileña, una de las grandes eléctricas de la época (hoy integrada en Naturgy). España fue el primer país del mundo en importar y conectar exitosamente un reactor construido bajo esa fórmula contractual (como hemos desvelado (aquí). Se trataba de una central de tamaño pequeño (150 MW) concebida desde su origen como un ensayo para desarrollar una curva de aprendizaje que garantizase la estrategia atómica del gobierno y las empresas. A medio plazo, los consorcios eléctricos españoles se convertirían en el mejor cliente internacional de la industria nuclear norteamericana (aquí), con un ambicioso proyecto del que finalmente sólo se llevó a cabo una cuarta parte (Figura 2).

Figura 2: Capacidad nuclear acumulada solicitada por las eléctricas y autorizada por el gobierno frente a la capacidad nuclear finalmente conectada a la red

El experimento de Zorita fue clave tanto para una industria naciente en España como para la exportación a gran escala de la ingeniería estadounidense en el mercado mundial de reactores. Los equipos de ingenieros, técnicos y managers que se adiestraron con el primer proyecto nuclear, acumularon un capital humano clave para el despliegue del programa atómico. Así Tecnatom, la firma de servicios de ingeniería creada con capital español para gestionar la construcción y puesta en marcha de la central, acabó desarrollando su propia tecnología de simuladores de entrenamiento y ayudó a la creación de protocolos logísticos de suministro de componentes. Hoy es una de las empresas de vanguardia en el sector de servicios nucleares a nivel global. El ciclo de uranio que se ideó entonces para importar ese combustible enriquecido desde los Estados Unidos, mediante contratos a largo plazo, se convirtió en el estándar para la industria española, y después para la de otros países. Trabajar con “el amigo americano” exigía que las ingenierías e industrias locales actualizasen y mejorasen sus procesos y estándares de calidad.

Al otro lado del Atlántico, el proyecto Zorita enseñó a los estadounidenses a cómo abordar las intervenciones y requisitos de las autoridades de un país extranjero. Al mismo tiempo, la curva de aprendizaje y las mejoras técnicas in situ permitieron un mejor desempeño para las multinacionales americanas en otras economías de Europa y Asia. En suma, en lo industrial Zorita fue un éxito rotundo. De esa iniciativa nació el clúster industrial atómico “made in Spain” y el negocio electronuclear de las grandes compañías. Durante 38 años (desde 1968 hasta 2006) esa central de pequeña potencia generó algo más de 36TWh contribuyendo al abastecimiento eléctrico de uno de los espacios urbano y manufacturero más dinámicos del país.

Y en el proceso de desmantelamiento, también Zorita está siendo pionera. Antes de 2006 en España apenas existía una industria especializada en la clausura y desmontaje de centrales nucleares. De nuevo ha habido que crear capacidades empresariales y tecnológicas muy complejas que podrán rentabilizarse en la gestión futura del resto de plantas (entre 2020 y 2024 o en 2040-2044, dependerá de lo que decida el parlamento). Y ha habido que buscar respuestas a problemas complejos que, en el comienzo de la era nuclear, se minimizaron. Al suponer que el combustible gastado sería sometido a reprocesamiento y reutilizado una vez se desarrollase tecnología apropiada para ello, no se incluyeron en los cálculos iniciales los costes y la gestión del desmantelamiento y de los residuos generados. Cuando esta idea fue abandonada progresivamente a lo largo de los años setenta, muchos países (y en España también) optaron porque la gestión del ciclo final de las centrales nucleares quedase en manos del Estado (aunque el negocio hubiese estado en manos privadas). En 1984 se constituía la Empresa Nacional de Residuos Radioactivos SA (ENRESA), empresa pública encargada de “recoger, tratar, acondicionar y almacenar” los materiales en desuso de las actividades nucleares.

El aprendizaje adquirido desmantelando Zorita está siendo crucial para las previsiones de ENRESA. Zorita tardó 4 años en construirse, estuvo en operación durante 38 años, y concluirá el desmantelamiento en 16 años (los seis primeros para enfriar el combustible irradiado y almacenarlo, a cargo de la propietaria del reactor; y los diez siguientes para desmantelar y descontaminar las instalaciones, gestionar los residuos y restaurar el emplazamiento bajo la responsabilidad de la empresa pública). En este proceso se habrá logrado mejorar la formación de personal y la tecnología necesaria para afrontar el manejo de los futuros desmantelamientos y en una tecnología que, históricamente, se ha llevado mal con la consecución de economías de escala. También se ha acumulado experiencia sobre los costes financieros de estas operaciones.

A partir de los presupuestos ejecutados de ENRESA (aquí), hemos calculado que el coste final por cada MW nuclear desmantelado en Zorita asciende a 2,6 millones de euros. Aplicado a los 7 reactores en activo (Almaraz I y II, Vandellós II, Ascó I y II, Cofrentes y Trillo) y el apagado de Garoña dan como resultado que el coste de desmantelarlos asciende a 20.467 millones. A estos habría que añadir los del desmantelamiento de Vandellós I, diferentes por su naturaleza y manejo. ¿Cómo pagamos esta factura que equivale a 3,5 veces el coste de la moratoria nuclear de 1984 (5.717 millones de euros, aquí) y que los consumidores estuvimos pagando hasta 2015? ENRESA se financia fundamentalmente en base a 4 tasas (dos soportadas por las eléctricas propietarias de las centrales nucleares, otra por la fabricación de elementos combustibles y la cuarta por los titulares de otras instalaciones nucleares). El fondo acumulado por la empresa pública a finales de este año es de unos 5.000 millones de euros, una cifra equivalente, por ejemplo, a la de la hucha de las pensiones. Por eso tanto el informe de la Comisión de Expertos sobre Escenarios de Transición Energética como el Tribunal de Cuentas han advertido que los fondos de ENRESA resultarán insuficientes para acometer el desmantelamiento de todo el parque nuclear con las tasas actuales. Una cifra muy elevada y a la que habría que añadir la inversión en un Almacén Temporal Centralizado (ATC- actualmente paralizado) de los residuos generados (estimado en otros 700 millones), y posteriormente por varios siglos en un almacén geológico profundo (AGP) cuya ubicación y proyecto de construcción está aún por definirse.

La opción nuclear, sin duda, va más allá del análisis económico y financiero. Necesita del consenso social para decidir qué hacemos con nuestras centrales nucleares. Y desde luego debe ser discutido a fondo en el modelo de transición energética por el que se apueste.