Por Rafael Salas, Miguel Jerez y Francisco Álvarez (UCM e ICAE)

Han pasado dos semanas desde la entrada en vigor, el pasado miércoles 15 de junio, del mecanismo ibérico para limitar el precio del gas a 40 €/MWh. Con ello se pretende rebajar el precio de la electricidad en el mercado mayorista y con ello desacoplar los mercados de gas y electricidad y, al rebajar este precio, el mecanismo podría tener efectos, a su vez, en el mercado minorista.

Tal como explicamos en esta otra entrada de hace un año, el mercado mayorista eléctrico ibérico, como en el resto de los países europeos, fija precios con un criterio marginalista; es decir, el precio horario del día siguiente lo fija la última tecnología que es necesaria utilizar para casar la oferta y la demanda. Esta tecnología hoy por hoy es el gas natural.

Por otra parte, está el nexo entre los mercados mayorista y minorista, siendo este último el que llega al consumidor final. El minorista se compone de un mercado libre y un mercado regulado. En este mercado regulado es donde se fija el precio de venta del pequeño consumidor PVPC, que añade una serie de cargos y peajes al precio que se fija en el mercado mayorista.

En esta entrada hacemos una evaluación del efecto que el mecanismo ibérico está teniendo sobre la evolución del precio del mercado mayorista y, más específicamente, sobre el PVPC. Para entender en su correcta medida lo que ha sucedido, conviene analizar algunos factores que explican el contexto actual.

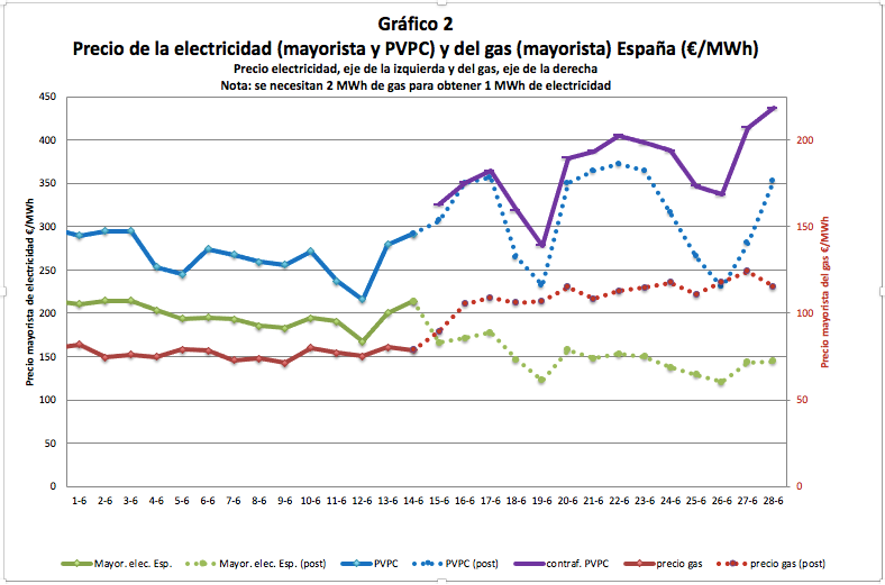

En primer lugar, el precio del gas ha experimentado una subida asociada a las incertidumbres generadas por la reducción en casi dos terceras partes del suministro de gas natural por el principal gaseoducto ruso Nord Stream 1 con destino a la UE y, en particular, al mercado alemán. Esa subida se aprecia en el gráfico 1 y coincide con la aplicación de la política de limitación del precio del gas.

En segundo lugar, la energía eólica tiene estacionalidad anual con una menor producción en verano y en este mes de junio la energía eólica está teniendo especialmente muy poca producción. Esto hace que se requiera un especial aporte del gas natural en la producción de electricidad. A 25 de junio, el porcentaje de gas (ciclo combinado) en lo que se llevamos de mes ha sido del 28%, cuando la media móvil anual hasta la fecha era del 19,2%. Estos dos factores suponen una limitación a la bajada del precio minorista, dado el mecanismo de autofinanciación de esta subvención al gas, que pasamos a comentar.

En tercer lugar, en el momento de redactar esta nota, el mecanismo de la limitación del gas se autofinancia únicamente con los consumidores del mercado regulado, que son aproximadamente el 30% del total del mercado minorista. Con el paso de los meses, esta cifra irá aumentando, pues se irán sumando a la financiación los consumidores del mercado libre según vayan venciendo sus contratos. Este es un obstáculo serio para que la limitación del precio del gas sobre el PVPC sea realmente efectiva en el corto plazo.

Nuestra valoración del mecanismo en funcionamiento en esta dos primeras semanas es la siguiente:

En primer lugar, como se aprecia en el gráfico 1, sí se ha producido el deseado desacople del precio mayorista de la electricidad (en color verde) y del gas (en color rojo) en España. En colores discontinuos presentamos los valores observados tras la puesta en marcha del mecanismo. Este desacople de estos dos mercados puede tener repercusiones beneficiosas sobre muchos sectores productivos de la economía.

En segundo lugar, el efecto sobre el PVPC es beneficioso, incluso a pesar de que el PVPC ha aumentado. Como hemos comentado, varios factores han ocurrido a la vez, o inmediatamente después de, que se ha puesto en marcha el mecanismo. La cuestión no es, por tanto, comparar el PVPC antes y después de la puesta en marcha del mecanismo, sino el PVPC observado después del mecanismo con un “contrafactual”, es decir, con una previsión de cuál hubiera sido el PVPC si, habiendo ocurrido todo lo que ha ocurrido, no hubiese existido “la excepción ibérica”. Para ello, estimamos un valor “contrafactual” del PVPC mediante un modelo con errores autorregresivos y control de la estacionalidad semanal, en el que el PVPC está explicado por el precio del gas, por factores climáticos como el viento y el sol, y el precio de la electricidad en Francia. La muestra utilizada en la modelización va del 1 de abril hasta comienzos el 14 de junio aislándonos del paquete de medidas anteriores, y realizamos las predicciones para el resto de los 14 días desde el 15 de junio al 28 de junio. Hemos comprobado que el modelo es muy robusto a distintas especificaciones. En el gráfico 2 presentamos tanto los valores observados del PVPC (en color azul) como los observados después del mecanismo (en azul discontinuo) con el correspondiente “contrafactual” (en morado). En promedio, el precio PVPC ha bajado un 14,1%, en relación a esa evolución “contrafactual” predicha por el modelo.

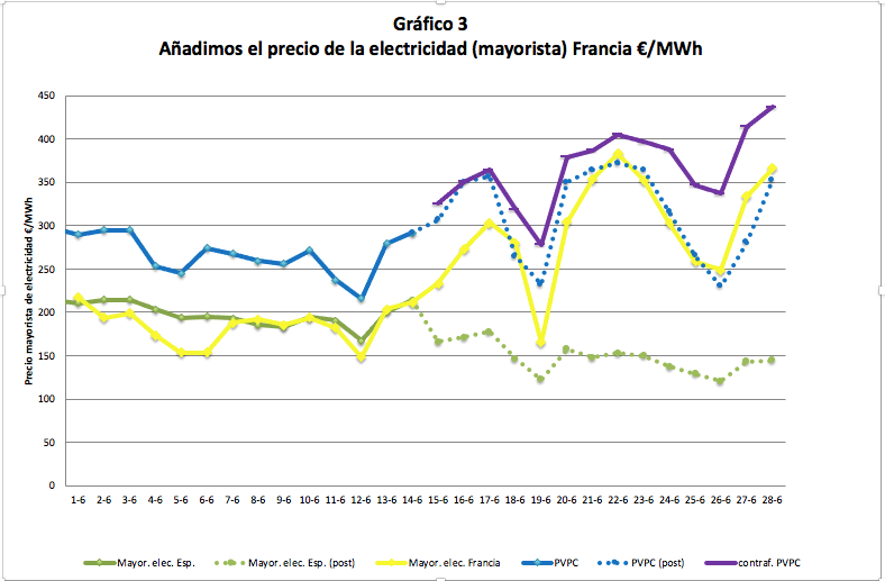

El gráfico 3 puede entenderse como un análisis de robustez del “contrafactual” que hemos presentado. Hemos añadido el precio mayorista de la electricidad en Francia (en amarillo), un país cuya evolución de precio de su mercado mayorista ha sido similar a la del análogo en España hasta que ha llegado la implementación de la “excepción ibérica”. El gráfico muestra que precio en el mercado mayorista francés ha evolucionado, en estas últimas dos semanas, de forma muy similar a como lo ha hecho el “contrafactual” de PVPC que presentamos en esta nota (y casi va paralelo al PVPC realmente observado).

Como nota final debemos advertir que estos resultados son aún provisionales y deberá pasar más tiempo para hacer un análisis más riguroso, que nos permitan llegar a conclusiones más robustas. Esta entrada solo pretende hacer una primera valoración, muy provisional, en la que se percibe un primer efecto positivo.