Por José Félix Sanz y Desiderio Romero

Hace algunos días, Antonio Cabrales y Cesar Pérez (en adelante C&P) escribieron un interesante post en donde valoraban el sacrificio fiscal como una medida inadecuada, especialmente si se era propenso a los impuestos bajos. Para ello, realizaron un ejercicio aplicado en donde parecía evidenciarse que el concepto de sacrificio fiscal asume una progresividad mayor a la existente en el IRPF español. Nuestro propósito aquí es matizar algunas de sus consideraciones y corregir otras. Asimismo, también mostramos que el argumentario que C&P aplican al sacrificio fiscal puede utilizarse, con mucha más razón, al concepto de presión fiscal, medida habitualmente utilizada por quienes abanderan aumentos de impuestos.

En primer lugar, es necesario aclarar que aunque popularmente esfuerzo fiscal y sacrificio fiscal se utilizan como acepciones equivalentes, son en realidad dos conceptos distintos. La literatura hacendística define esfuerzo fiscal como el cociente entre recaudación real y recaudación potencial mientras que el sacrificio fiscal es la proporción de la presión fiscal respecto de la renta per cápita. Para evitar equívocos, en este post nos referiremos siempre a sacrificio fiscal.

C&P al considerar inconsistente utilizar el sacrificio fiscal si se es propenso a impuestos bajos, dan a entender que nivel de imposición y progresividad deben ser magnitudes positivamente correlacionadas. Por tanto, según su criterio, nadie proclive a impuestos bajos debería utilizar el sacrificio fiscal, ya que su definición asume una progresividad mayor a la realmente existente. Esta identificación entre progresividad y nivel de imposición es equívoca puesto que la progresividad de un impuesto no la determina el nivel de tipos medios sino la desproporción relativa con que se distribuyen las cuotas pagadas respecto a la renta antes de impuestos. Esto implica que podemos encontrarnos con impuestos muy progresivos que exigen tipos medios bajos y, viceversa, impuestos poco progresivos con tipos medios altos. Kakwani (1976, 1977) resolvió esta dicotomía distinguiendo entre progresividad y poder redistributivo de un impuesto.

Por otro lado, hay que tener en cuenta que los conceptos e instrumentos económicos son hijos de su tiempo. Con la “tecnología” disponible a mediados del siglo pasado Henry Frank (1959) y Richard Bird (1964) propusieron la noción de sacrificio fiscal para llamar la atención sobre un hecho incuestionable: dos jurisdicciones fiscales con la misma presión fiscal soportarán sacrificios fiscales distintos si su renta per cápita es desigual. No obstante, debe tenerse en cuenta que al tratarse de medidas agregadas, ni la presión fiscal ni el sacrificio fiscal informan de cómo se distribuye la carga fiscal individualmente entre los contribuyentes. El sacrifico fiscal simplemente sugiere que cuando comparamos la carga fiscal de agregados poblacionales, como países o regiones, no sólo es necesario conocer sus niveles de presión fiscal (recaudación sobre PIB) sino que también es informativo conocer sus capacidades económicas relativas (PIB per cápita). Esta información adicional permite aproximar, aunque sea de manera agregada, el sacrificio fiscal exigido por unidad de renta producida en cada una de las jurisdicciones fiscales analizadas. Es decir, el concepto agregado de presión fiscal gana transparencia si se acompaña además de una medida agregada de sacrificio fiscal. Ni más ni menos.

Para constatar que el sacrificio fiscal asume una progresividad superior a la que presenta el IRPF español, C&P, a partir de los microdatos de IRPF de 2018, realizan una estimación de un modelo no lineal potencial, tme = aYb obteniendo el siguiente ajuste:

tme = 1,659 Y0,486

la estimación de b sugiere que la progresividad media de la tarifa del IRPF (b=0,486) es inferior a la progresividad implícita asociada a la noción de sacrificio fiscal (b = 1). La fuerza argumental de C&P se fundamenta precisamente en el valor de este parámetro, que define la relación entre tipo medio y renta. Su significado, no obstante, requiere de algunas aclaraciones que pasamos a comentar:

Este parámetro, b, es la elasticidad del tipo medio respecto a la renta que mide (localmente) la progresividad de la estructura impositiva a partir de la progresión del tipo medio –Pigou (1928); Musgrave y Thin (1948). Dada la forma funcional estimada, la función impositiva subyacente es T = aY(1+b) mientras que la carga marginal es tmg = a(1+b)Yb . Si a > 0 entonces para que el impuesto sea progresivo basta con que b>0, lo que asegura la convexidad de la función impositiva y la monotonicidad creciente de la función de tipos medios.

- Según C&P, para poder utilizar la medida de sacrificio fiscal de un modo coherente, b debería coincidir con (o superar) la unidad, pues ese es el valor que se asume implícitamente en la definición de sacrificio fiscal. Pero, ¿es posible que un impuesto, y en particular un impuesto sobre la renta, se caracterice por un b > =1? La respuesta es negativa, pues b mayor o igual a uno indicaría que la función de tipos medios o es líneal (b=1) o convexa (b>1). Sin embargo, ni la linealidad ni la convexidad de la función de los tipos medios son perfiles posibles para impuestos en los que la carga fiscal marginal tenga un techo máximo, como ocurre en el IRPF. Por ello, se debería haber tenido en cuenta que el tipo marginal máximo de las tarifas de los impuestos sobre la renta son asíntota de la función de tipos medios. Y, por tanto, por imperativo matemático, la función de tipos medios de un impuesto progresivo necesariamente estará acotada en el rango 0<b<1, que son los valores de b que aseguran simultáneamente la progresividad y la necesaria concavidad de la función de tipos medios. Este comportamiento asintótico entre el tipo marginal máximo y la función de tipos medios hace que la progresividad, basada en la progresión del tipo medio, decrezca inevitablemente con el nivel de renta. Por ello, es imposible encontrar un IRPF en el mundo para el que b sea mayor o igual a la unidad.

- Ante la imposibilidad de que b>=1 ¿es razonable utilizar el sacrificio fiscal como un indicador impositivo más? Nosotros creemos que sí, puesto que el sesgo implícito que sugieren C&P es un sesgo universal. Es decir, se produce para todos los sistemas fiscales (impuestos) para los que se calcule el sacrificio fiscal. Si como parece sugerirse, el sacrificio fiscal debiera medirse por Eb = PF/Yb en lugar de por E1 = PF/Y, entonces en todas las jurisdicciones fiscales se cumpliría que E1<Eb, dado que 0<b<1. Es más, si dos países, A y B, con la misma renta y presión fiscal pero con distinta progresividad, bA>bB , comparasen sus niveles de sacrificio fiscal a partir de Eb = PF/Yb, se cumpliría que EA<EB. Es decir, el país con mayor progresividad sería el que menos sacrificio fiscal realizaría puesto que dE/db < 0. Esto significa que utilizar Eb en lugar de E1 produciría un sesgo en contra de las jurisdicciones fiscales con impuestos más progresivos, lo que quebrantaría la propia motivación del post de Antonio Cabrales y Cesar Pérez. Es evidente, por tanto, que la medida tradicional de sacrificio fiscal, E1, presenta menos prejuicios contra la progresividad que la medida de sacrificio fiscal ajustada a la verdadera progresividad del impuesto (Eb) cuando se hacen comparaciones de sacrificio fiscal entre jurisdicciones.

- Por otro lado, b mide la media de la elasticidad del tipo medio respecto de la renta. Por tanto, esconde la dispersión de la progresividad interna del impuesto. Esta consideración es importante porque implica que en un hipotético caso en el que dos países obtuviesen una estimación de b muy parecida, la progresividad de ambos impuestos podría ser intrínsecamente muy desigual.

- Asimismo, b es una medida de progresividad local. Para medir la progresividad efectiva es necesario tener en cuenta la distribución completa de la renta y de las cuotas pagadas por todos y cada uno de los contribuyentes. La progresividad efectiva se determina por la distancia entre la curva de concentración de las cuotas y la curva de Lorenz de la renta antes de impuestos. Esto significa que valores de b semejantes podrían esconder niveles de progresividad efectiva muy distintos, o valores de b muy distintos ocultar niveles de progresividad efectiva relativamente parecidos.

- Por otro lado, se obvia que un impuesto es algo más que la aplicación de una tarifa. La carga fiscal del IRPF se gradúa también a través de la definición legal de la base liquidable y del tratamiento dispensado en la cuota. Por ello, no podemos hablar de un solo concepto de renta o de un solo concepto de cuota y, por tanto, es evidente que existe más de una noción de tipo medio. Si ajustamos el modelo sugerido por C&P a diferentes nociones de tipo medio y renta obtendremos valores estimados distintos de b. A título ilustrativo, la Tabla 1 recoge la estimación del modelo por mínimos cuadrados no lineales utilizando el método iterativo descrito en Davidson and MacKinnon (2004, capítulo 6). Como puede verse, b está fuertemente condicionado por las nociones de tipo medio y renta que consideremos así como por el rango de renta en el que se estime el modelo, lo que resalta la localidad de la medida.

| Fuente: cálculos propios base de microdatos de declaraciones de renta 2018 |

- Finalmente, el razonamiento que utilizan los autores para valorar el índice de sacrificio fiscal, es igualmente válido para examinar la noción de presión fiscal que, a diferencia del sacrificio fiscal, suele ser defendida por aquellos que desean impuestos altos. La presión fiscal (PF) asume implícitamente que la cuota del impuesto crece linealmente con la renta, es decir: T=PF*Y. Sin embargo, si ajustamos a la muestra de 2018 la relación entre cuotas y niveles de renta por un modelo flexible potencial no lineal como el sugerido por los autores, i.e. T= αYc, el ajuste que obtenemos es:

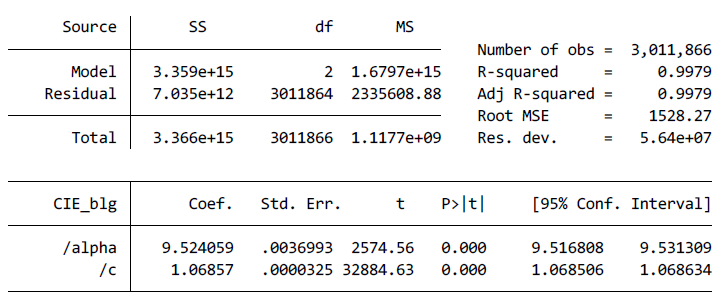

T=9,52*Y1,06857

Es decir, mientras la definición de presión fiscal asume una estructura fiscal proporcional (c=1), los datos reales arrojan, por tratarse de un impuesto progresivo, un valor de progresión de la carga (c) mayor a la unidad. En otras palabras, el sesgo implícito en la definición de la presión fiscal es más grave que el sesgo sugerido para la definición del sacrificio fiscal. Mientras la noción de presión fiscal implica proporcionalidad el sesgo en la medida de sacrificio fiscal solo discrepa en el grado de progresividad pero asume progresividad.

En conclusión, los índices agregados de presión y sacrificio fiscal, meritorios en su momento, deben ser utilizados con cautela. Esta recomendación aplica al sacrificio fiscal pero más, si cabe, al índice de presión fiscal, ya que este se ha convertido inmerecidamente en el elemento esencial, casi único, sobre la que descansa la actual discusión de la reforma impositiva. El análisis riguroso de la política fiscal exige el uso de técnicas estadísticas, econométricas y de modelización matemática mucho más elaboradas que un simple cociente de dos macromagnitudes. No obstante, mientras se siga hablando de presión fiscal no hay motivo para relegar al sacrificio fiscal del debate.