La economía española lleva años sumida en el estancamiento, tratando de corregir sus desequilibrios más importantes. En los dos próximos posts analizo este proceso teniendo en cuenta la principal restricción a la que se enfrenta nuestra economía: el frenazo de la financiación exterior. Esta restricción es diferente a la que afrontan otras economías también en crisis porque nos obliga a aumentar significativamente nuestra producción de bienes comerciables. La inevitabilidad de esta reasignación no es siempre bien entendida y tampoco sabemos muy bien que instrumentos son los más adecuados para culminarla con éxito, es decir más rápidamente y con un menor coste social del que está suponiendo por el momento.

El debate sobre la austeridad fiscal se está inclinando en favor de aflojar el ritmo de consolidación de la deuda pública, al tiempo que el propio BCE está sometido a una notable presión interna y externa para que adopte una política monetaria más agresiva. Hacerlo supondrá un alivio indudable para la economía española, pero no hay que esperar milagros de una eventual corrección en la orientación de la política macroeconómica, ni exagerar su incidencia en el proceso de ajuste que nuestra economía tiene que abordar.

Para entender la naturaleza de las limitaciones más relevantes a las que se enfrenta cada economía es suficiente con tener en cuenta un par de identidades macroeconómicas y un poco, sólo un poco, de teoría. El argumento central de muchos economistas contrarios a la austeridad parte de la identidad básica de contabilidad nacional en una economía abierta que nos dice que la suma del ahorro neto de todos los agentes económicos es igual acero. Esto quiere decir que la suma del superávit público -ingresos menos gasto público- y el privado -ahorro menos inversión- ha de ser igual a nuestras exportaciones netas. Esta simple identidad nos da algunas pistas de cómo debe proceder el proceso de eliminación de deuda acumulada durante años en algunas economías.

Por razones diferentes la financiación exterior no es, al menos como primera aproximación, el problema más acuciante de la Unión Europea en su conjunto, ni de Estados Unidos o Japón. En este último caso porque es un prestamista neto al resto del mundo; en el caso de EEUU porque los inversores internacionales siguen estando dispuestos a financiar a un precio razonable los instrumentos de deuda que el gobierno, las familias y las empresas sacan al mercado; y en Europa porque el saldo exterior conjunto ha estado tradicionalmente cercano al equilibrio con lo que su posición exterior neta -activos netos con respecto al resto del mundo- no es muy preocupante. Además, la estrategia de una mejora significativa y simultánea de las balanzas comerciales de estas tres grandes regiones del mundo podría desembocar en una guerra de divisas y en una recesión global.

En estas economías en las que mejorar la balanza comercial no es una prioridad, el problema macroeconómico más urgente es la recomposición del ahorro interno entre el sector público y el privado. Donde la crisis es fundamentalmente un problema de deuda privada, tienen razón quienes defienden que para evitar que el desendeudamiento de este sector genere una profunda recesión hay que utilizar la capacidad compensadora del saldo público. Al fin y al cabo, por difíciles que sean las condiciones de acceso al mercado financiero estas siempre parecen mejores para los gobiernos que para empresas y familias. Este el caso sobre todo de Estados Unidos y en menor medida de la Unión Europea. En Japón la naturaleza del problema es casi la opuesta ya que el sector más endeudado es el sector público, por lo que la expansión pasa por animar el gasto del sector privado, y a ello se dirige su nueva y agresiva política monetaria que persigue movilizar el ahorro que fundamentalmente las empresas han acumulado en grandes cantidades durante los últimos años.

Pero el problema de la economía española es diferente. Nuestra deuda neta con el resto del mundo se ha multiplicado en porcentaje del PIB casi por tres entre 1997 y 2007 y ha seguido creciendo rápidamente durante la crisis hasta casi el 90% del PIB. Como discutía aquí, el fraccionamiento de los mercados financieros tras la crisis ha generado algo similar a un “sudden stop” que sólo está siendo paliado por las ayudas del BCE. Pero esta es una solución provisional, que nos tiene sujetos a las condiciones de nuestros prestamistas públicos y al riesgo de cualquier recrudecimiento de las dificultades financieras internacionales. Por ello lo más urgente es mejorar nuestra posición exterior neta, es decir revertir los saldos de cuenta corriente -en particular las exportaciones netas ya que las transferencias de renta seguirán siendo negativas durante mucho tiempo debido al pago de intereses de la deuda externa. Esa es en la práctica la restricción más importante que afronta la economía española en la actualidad, más allá de la compensación entre el endeudamiento público y privado.

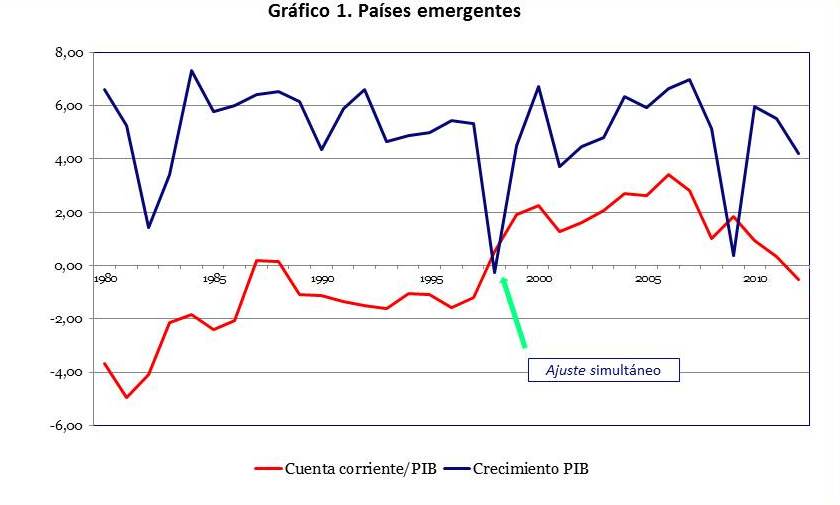

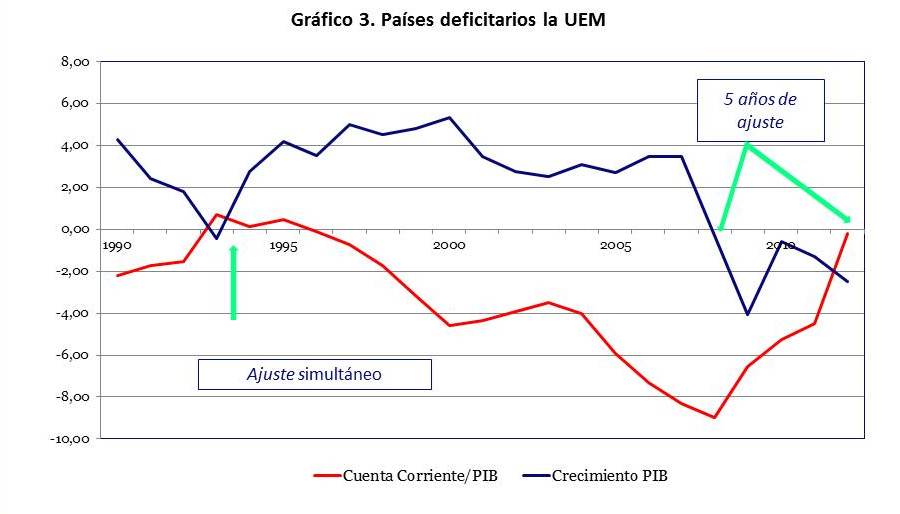

Una corrección simétrica de los desequilibrios en la que colaborasen los países con superávit comercial haría más fácil nuestra tarea, pero para España revertir el signo de la balanza comercial de forma significativa y duradera no es una opción sino una condición necesaria para poder recuperar el crédito y la actividad económica con cierta normalidad. De hecho este patrón es familiar a escala internacional. Las crisis financieras han venido inevitablemente seguidas por un cambio de signo de la cuenta corriente en los países más endeudados –gráficos 1, 2 y 3. Este fue más rápido y acusado en los países emergentes o incluso en los países de la actual Eurozona en los noventa con un tipo de cambio flexible, pero incluso sin él los países bálticos han sido capaces de culminarlo de forma relativamente rápida tras la crisis reciente, lo que no está sucediendo entre los periféricos de la UEM cinco años después del inicio de la crisis.

Una sencilla manipulación de las identidades de contabilidad nacional nos dice que las exportaciones netas son iguales a la diferencia entre la producción y el gasto doméstico en bienes comerciables. Por tanto el desapalancamiento forzado de la economía española pasa inevitablemente por aumentar la producción o reducir la demanda interna de este tipo de bienes. Esta última estrategia sólo puede llevar a una recesión más profunda, por lo que el verdadero reto es aumentar la producción de bienes comerciables atrayendo hacia este sector recursos ahora desempleados o favoreciendo la reasignación desde otros sectores de la economía.

Los principales factores que determinan el empleo en este sector son el coste laboral unitario, el margen del precio sobre dicho coste, el precio internacional de dichos bienes y el tipo de cambio nominal. De estos determinantes el precio internacional –que depende de la demanda mundial de este tipo de bienes- y la devaluación nominal quedan fuera de nuestras posibilidades de decisión y dependen más de la combinación de políticas fiscales y monetarias a nivel internacional que se aplique en los próximos meses. Por tanto a corto plazo el peso fundamental de la devaluación real que la economía necesita para adaptarse a la limitación de la financiación internacional debe repartirse entre la contribución de los salarios y de los márgenes de beneficios. Un análisis similar puede aplicarse al coste de uso del capital en el sector de bienes comerciables, pero haré abstracción de este factor ya que presenta unas condiciones muy diferentes a las del factor trabajo en lo relativo a exceso de oferta y movilidad, por lo que un análisis adecuado debería tener en cuenta la reacción de la oferta del mismo lo que requeriría un marco teórico más elaborado.

Al menos desde el inicio del Euro costes laborales unitarios y márgenes han contribuido a partes iguales a generar el diferencial de dos puntos entre la inflación de la economía española y la de la Unión Europea y a la consiguiente pérdida de competitividad de nuestra economía -Angelini, Dieppe y Pierluigi. Pero, ¿están contribuyendo también de forma equitativa a la corrección? Por el momento no es así. El ajuste está recayendo básicamente sobre los salarios y la productividad aparente del trabajo –es decir sobre el empleo- con una menor respuesta de los márgenes de beneficios. Esta adaptación desigual tiene una repercusión negativa sobre la distribución de la renta, así como otras implicaciones macroeconómicas y unas casusas complejas, que tienen que ver con características de los mercados y también con la propia restricción de crédito. Profundizaré en ello en un próximo post.