Por Margarita Rubio (Universidad de Nottingham)

"La desconexión entre los precios de la vivienda y la evolución macroeconómica durante la pandemia lleva asociada riesgos de correcciones en los precios. El riesgo depende en gran medida de la recuperación económica y de las políticas posteriores. Y en este contexto, la política macroprudencial necesita ser diseñada con cuidado para tener en cuenta los riesgos específicos de cada país con un correcto equilibrio entre prevenir mayores vulnerabilidades y al mismo tiempo evitar efectos procíclicos”, Christine Lagarde, Presidenta del Banco Central Europeo, 21 de junio de 2021

La crisis COVID-19, una crisis sin precedentes

La crisis COVID-19 ha sido sin lugar a duda algo fuera de lo común, en multitud de aspectos. Ya nos habíamos habituado a las causas de la crisis financiera de 2018, que se originó en el mercado de la vivienda y se expandió a la parte real de la economía. Creímos que las crisis, a partir de ahora, tomarían esta forma y ya teníamos preparada la artillería para combatir una nueva oleada en esta dirección. Sin embargo, sin previo aviso, la crisis del virus corona surgió como una crisis global a nivel sanitario y provoco una crisis económica mundial a través de canales totalmente diferentes. Si nos centramos solamente en la oferta, por una parte, los problemas de salud redujeron la disponibilidad de trabajadores, disminuyendo la producción. Por otra parte, los sucesivos confinamientos, necesarios para combatir el virus, limitaron la habilidad de algunos sectores para producir (bien porque se bloquearon directamente o porque no podían recibir los bienes intermedios necesarios para producir). Además de los shocks negativos de oferta, a estos se sumaron shocks de demanda provenientes de consumidores perdiendo sus trabajos, forzados a frenar ciertas actividades, etc. Así, el coronavirus y las medidas de confinamiento causaron caídas en la actividad económica causadas por un parón producido por causas tanto de oferta como de demanda. Además, por si fuera poco, factores psicológicos también llevaron a gran incertidumbre por parte de los consumidores.

Como particularidad adicional de esta crisis, también tenemos el hecho de que ha impactado consumidores, sectores y mercados de manera asimétrica. Al principio de la crisis pandémica, se pensó que los costes económicos de la misma serian compartidos a partes iguales. Sin embargo, el peso empezó a recaer sobre todo y de manera desproporcionada en los trabajadores flexibles, de renta baja y en los jóvenes. Por el contrario, las rentas altas dejaron de salir fuera a comer o a viajar y fueron capaces de incrementar sus ahorros. De la misma manera, no todos los sectores y mercados se vieron afectados de igual modo. Las estimaciones en Corrado et al. (2021) muestran cómo hubo sectores más sensibles a la pandemia, en concreto los productos que requerían contacto. En mi artículo con mi coautora Isabella Blengini, Blengini y Rubio (2022),encontramos que aquellos sectores con precios más rígidos se vieron afectados en mayor medida. Y finalmente, también contra los pronósticos iniciales, mientras que el PIB se estaba contrayendo, los precios de la vivienda incrementaban en gran medida. Este último resultado también lo mostramos, en un modelo de equilibrio general con mercado de la vivienda, en Blengini y Rubio (2022).

La crisis COVID-19 y el mercado de la vivienda

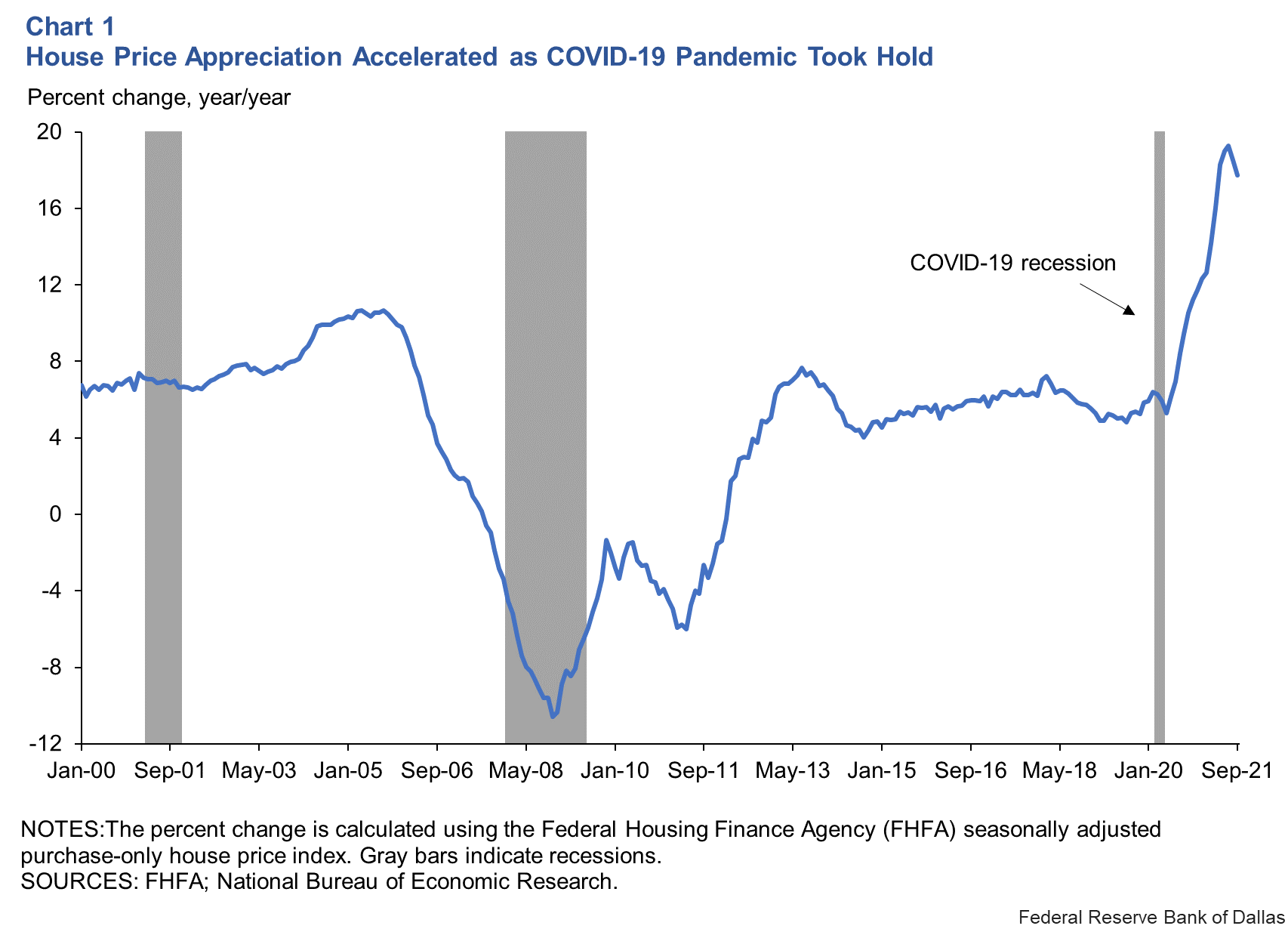

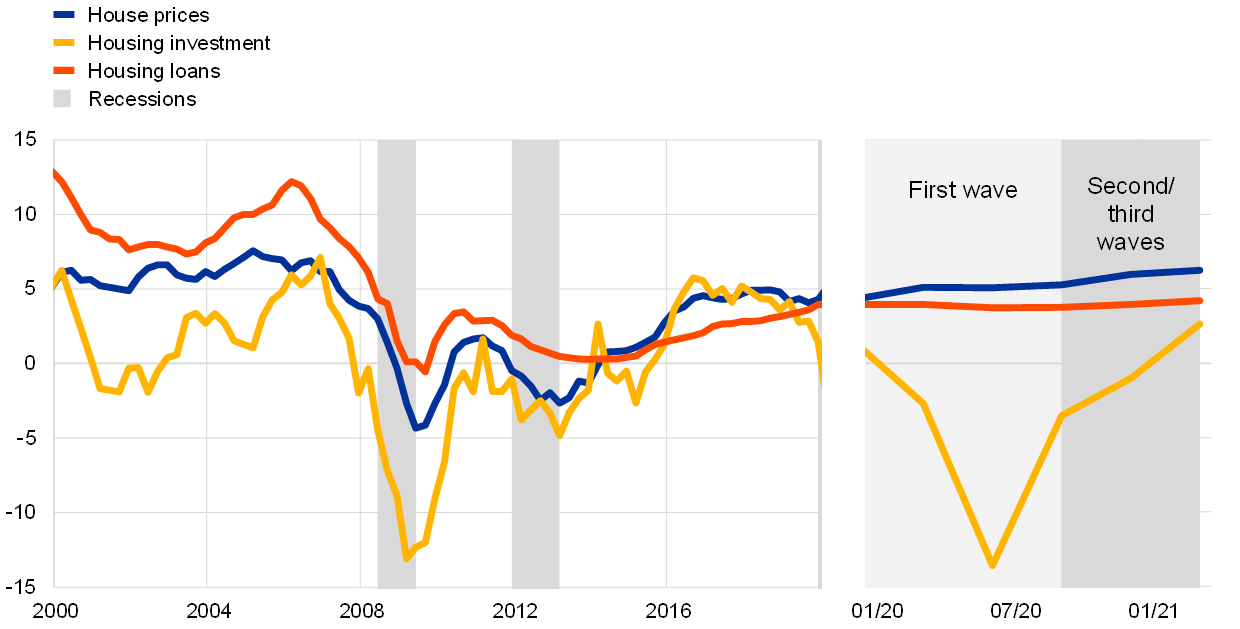

Los precios de la vivienda comenzaron a acelerarse durante la pandemia tanto en EEUU como en Europa. Los siguientes graficos son ilustrativos de este hecho:

Figura 1: Precios de la vivienda en EEUU. Duca y Murphy, 2021

Figura 2: Precios de la vivienda en Europa. Battistini et al., 2022

El boom del mercado de la vivienda durante la crisis COVID 19 puede atribuirse a diferentes factores:

1. Un cambio en las preferencias hacia por ejemplo casas más grandes, con jardín, etc.

2. Un aumento forzoso de los ahorros por algunos sectores de la población ha incrementado la demanda de viviendas.

3. Un periodo de incertidumbre económica unido a un contexto de tipos de interés bajos ha contribuido a un aumento de la demanda de viviendas por motivos especulativos.

4. Restricciones de oferta en el sector de la construcción.

5. Políticas económicas destinadas a mantener la renta de los hogares y a proporcionar estímulos al mercado de la vivienda.

Como ya se ha apuntado, una combinación de todos estos factores provocó que los precios de la vivienda alcanzaran máximos en Estados Unidos y en algunas partes de Europa durante la pandemia (Véase Duca y Murphy, 2021). En mi artículo con mis coautores de la Universidad Tor Vergata (Corrado et al., 2022) estamos estudiando la importancia relativa de diferentes shocks al mercado de la vivienda durante este periodo, en un modelo de equilibrio general. Nuestras estimaciones preliminares confirman que los factores provenientes de la demanda son los que más peso han tenido.

Sin embargo, tampoco debemos olvidar las medidas llevadas a cabo por algunos gobiernos en el contexto regulatorio de la vivienda, en principio para paliar la crisis macroeconómica. Como efecto colateral, estas medidas también han llevado asociados incrementos en la demanda de inmuebles (Por ejemplo, Reino Unido, Holanda y algunos estados australianos suprimieron algunos impuestos a la compra de nuevas viviendas para reactivar la economía). En un principio, estas medidas fueron aceptadas con agrado, ya que el estímulo al mercado de la vivienda suavizaba el impacto de la pandemia sobre la economía. Pero a medida que la crisis iba avanzando y ex post, el boom en el mercado de la vivienda ha empezado a presentar dudas. Si los precios de la vivienda entran en territorios peligrosos con riesgo de burbuja, la estabilidad financiera podría verse de nuevo afectada y realimentar una nueva crisis con un inicio en el mercado de la vivienda como sucedió en 2008.

Politicas post-COVID

En un primer momento, con aún escasa información, esta crisis se trató con las medidas disponibles, que llevamos usando sobre todo desde la pasada crisis financiera. Fuimos rápidos en hacer uso de las políticas monetarias (tanto convencionales como no convencionales), de políticas fiscales para apoyar a empresas y consumidores y en activar políticas macroprudenciales.

Sin embargo, esto no vino sin un coste asociado. Por ejemplo, las medidas fiscales han agravado algunas diferencias sectoriales y las monetarias han provocado presiones inflacionarias. Y como ya venimos adelantando, por su parte, las medidas aplicadas al sector de la vivienda y los estímulos al consumo han provocado también consecuencias no intencionadas como por ejemplo un incremento inesperado de los precios de la vivienda (Véase Zhao, 2020). La evolución de los precios de la vivienda durante esta crisis nada ha tenido que ver con lo sucedido en la crisis financiera global del 2008. En este caso, las finanzas de los consumidores no eran débiles y el sistema financiero estaba preparado. Los gobiernos también estaban preparados para aplicar medidas contracíclicas para paliar los efectos de la pandemia de manera rápida y efectiva. Durante la pandemia, dada la naturaleza contracíclica de la política macroprudencial, algunas autoridades nacionales aplicaron medidas macroprudenciales expansivas. Esto sucedió por ejemplo en Malta, Portugal, Eslovenia y Finlandia, ante el temor de que el shock pandémico pudiera restringir el acceso al crédito a prestatarios solventes que se encontraban con dificultades de liquidez transitorias (Véase Battistini et al., 2022).

Nuevamente, en mi artículo Blengini y Rubio (2022) analizamos estas cuestiones en un modelo de equilibrio general multisectorial con mercado de la vivienda. Nuestros resultados indican que la crisis derivada de la pandemia ha tenido efectos asimétricos a través de diferentes sectores. Sin embargo, tanto las políticas monetarias como las macroprudenciales, pese a ser útiles para reactivar la economía, no son capaces de equilibrar estos efectos sectoriales. Sería necesario hacer uso de políticas fiscales re distribucionales. Por otro lado, la política macroprudencial, en un contexto de precios de la vivienda acelerados, debería tomarse con precaución.

Conclusiones

La crisis pandémica ha supuesto un evento económico sin precedentes que ha tenido sus efectos en el mercado de la vivienda. Las políticas aplicadas para frenar la recesión han provocado que, contra todo pronóstico, los precios de la vivienda no hayan caído. La combinación de tipos de interés bajos, las políticas fiscales destinadas a mantener la renta de los hogares, los cambios de preferencias hacia viviendas más cómodas para el trabajo desde casa, restricciones de ofertas y las facilidades al crédito y a la compra de nuevas viviendas proporcionadas por muchos países han supuesto un incremento inesperado en los precios de la vivienda.

Las lecciones aprendidas durante las pasadas crisis deberían servir como input para diseñar políticas de manera adecuada. Pese a los esfuerzos de usar las políticas económicas existentes para la recuperación, el uso de estas políticas ha de tomarse con cautela. Hemos observado que las políticas llevadas a cabo pueden tener efectos imprevistos y adversos sobre la economía. La política monetaria implica riesgos inflacionarios y cuenta también con efectos en el mercado de la vivienda, ya que contribuye al aumento de los precios en este sector también. Las políticas fiscales tienen efectos redistribucionales entre sectores y consumidores. La política macroprudencial, pese a reactivar la economía, implica riesgos sistémicos en el sector financiero.

En estos momentos, es crucial entender los efectos redistribucionales de la crisis del Covid para poder implementar la combinación optima de políticas monetaria, fiscal y macroprudencial, que garanticen la recuperación sin poner en riesgo la estabilidad financiera. No nos gustaría volver a entrar en un terreno peligroso que implique una nueva burbuja inmobiliaria, repitiendo los errores del pasado.