Por Carmen García y Juan Luis Jiménez

Los datos de este trabajo han sido obtenidos del trabajo realizado por la Fundación CIVIO, a quienes agradecemos su enorme colaboración. En especial, a David Cabo y Eva Belmonte.

Los datos de este trabajo han sido obtenidos del trabajo realizado por la Fundación CIVIO, a quienes agradecemos su enorme colaboración. En especial, a David Cabo y Eva Belmonte.

El peso del sector público en el Producto Interior Bruto es relevante en buena parte de las economías desarrolladas (rango 10-50% aproximadamente, según Mauro et al., 2015). En el caso de España, la contratación pública supone en torno al 10% del PIB y, dentro de este, el peso de la construcción de infraestructuras y las obras en general supone el 4% de la contratación total de la Administración.

Según la Comisión Europea, la contratación pública se regula por ley para asegurar que el sector público obtenga la relación óptima de precio-calidad y, obviamente, garantizar un marco de competencia por el mercado, que sustituya a la posibilidad que las empresas compitan en el propio mercado. Esta contratación se basa en los principios de trato igualitario, no discriminación y transparencia.

El Single Market Scoreboard de la Comisión analiza una serie de indicadores relevantes relacionados con estos procesos. En él, el rendimiento de España para el período 2015-2018, tanto de forma general como determinados ítems, es insatisfactorio y mejorable. En esta misma línea se ha manifestado la Comisión Nacional de los Mercados y la Competencia (CNMC, 2019), al identificar varios problemas en el mercado de contrataciones públicas: la falta de acceso, el reducido nivel de transparencia y la mejora necesaria de la publicidad en las licitaciones. Estas debilidades provocarían “una menor tensión competitiva y una eficiencia menor en la contratación pública de lo que sería deseable”.

Tanto la propia CNMC como la Comisión Europea, recomiendan a las administraciones que las contrataciones se realicen en procedimientos abiertos, transparentes y competitivos, siempre que sea posible, resaltando la propia Unión Europea como deficiencia la “baja tasa de publicación de los anuncios de contratos y un uso relativamente elevado del procedimiento negociado sin publicación previa en comparación con otros Estados miembros”.

En esta entrada pretendemos mostrar cuál ha sido la evolución de la contratación de obra pública en España para el periodo 2009 a 2015, basándonos en un artículo descriptivo publicado recientemente en Economía Industrial. Si bien no se pueden establecer relaciones causales, sobre todo por la limitación en los datos, los indicadores que a continuación mostramos confirman la necesidad de mejorar la competencia en estos procesos.

Los datos

Lo primero que se debe resaltar es la dificultad de recopilar información sobre la contratación en España. Así, CIVIO recopiló datos sobre la publicidad de las formalizaciones de contratos de obra pública realizados por todas las Administraciones Públicas en España y publicados en el BOE, entre los años 2009 y 2015.

Esta base contiene un total de 8.155 expedientes de contratación de obras por diferentes Administraciones, en los que participaron 3.371 empresas, de las que 231 de ellas pertenecían a algún grupo empresarial.

Desde el año 2009 se ha reducido tanto el número de procedimientos abiertos como el importe total anual de dichas contrataciones (Figura 1).

Figura 1: Importe total de la contratación pública en obras. Todas las Administraciones. 2009-2015

Siendo el reparto de las obras más relevantes (las que superan el percentil 95 en cuantía), mayoritariamente gestionado por los distintos Ministerios (Figura 2).

Figura 2: Reparto de la contratación pública en obras en España según volumen de contrato y Administración. 2009-2015. Percentil 95.

Los procedimientos

Aunque el análisis causal requiere de mayor calidad de los datos, se puede inferir de la experiencia internacional (y las referencias académicas), que las distintas decisiones de las Administraciones Públicas en el diseño, desarrollo y ejecución de la licitación (la elección de los procedimientos) afectan a la competencia potencial en los procesos de contratación pública.

Un detalle relevante es el uso de los contratos menores y aquellos procedimientos que implican un menor nivel de competencia. ¿Cuánto suponen estos contratos, medido en importe, respecto del total de contratos? En la Figura 3 se incluye para todo el periodo, según entidad adjudicadora. Aunque el procedimiento abierto es el más voluminoso, los “negociados sin publicidad” copan el segundo porcentaje más importante para el caso de las Universidades y Ministerios. Y estos son los que presentan contratos de mayor volumen (véase también la Figura 4).

Figura 3: Cuota (importe) de cada procedimiento según Administración. 2009-2015

Tal como señala la CNMC (2019), según el Texto Refundido de la Ley de Contratos con el sector público (TRLCSP), se permite acudir al procedimiento negociado sin la publicación previa del anuncio de licitación (uno de los más restrictivos), entre otros supuestos, en aquellos casos en que el contrato de servicios o de suministros no supere los 60.000€ y en aquellos contratos de obras que no superen los 200.000€.

Con esta idea hemos configurado la Figura 4, en la que se recoge la distribución por percentiles según el tipo de contrato que se haya aplicado. El objetivo del mismo es ver cómo se utilizan, sobre todo, los contratos menos competitivos en función del importe de estos.

La imagen es clara: alrededor de los 230 mil euros, la proporción de los procedimientos negociados sin publicidad (en amarillo) pasa de ser del 70% a menos del 10%.

Figura 4: Distribución de procedimiento de contratación por percentil de importe licitado. 2009-2015.

La concentración

Una de las figuras que sobresale en la Contratación Pública, sobre todo en los últimos años, es la de las Uniones Temporales de Empresas. Su creación es susceptible de generar dos tipos de efectos sobre el bienestar social: de una parte, puede verse mermada la competencia; pero, de otra parte, esta colaboración puede generar efectos beneficiosos para el bienestar social, a través de la posibilidad de alcanzar eficiencias y economías de escala.

La Figura 5 apunta a que los grandes contratos de obras con la Administración Pública en España son producidos solo por UTEs (a partir de 135 millones de euros).

Figura 5: Función de densidad (kernel). Licitaciones por UTEs y por empresas individuales. Contratos superiores a 100 millones de €

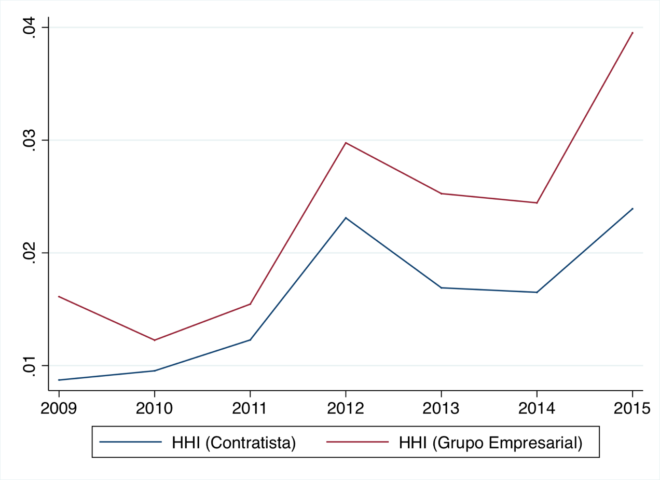

Otra cuestión de interés es cómo se concentran las obras entre las empresas que participan en el mercado. Por ello hemos calculado el índice de Herfindhal-Hirschmann anual de concentración de la licitación en obras en España, pero diferenciando también aquellas empresas que pertenecen a grupos empresariales, lo que nos proporciona una imagen más cercana a la realidad, dado que los intereses de las empresas pertenecientes al mismo grupo empresarial tienen, obviamente, menos incentivos a competir entre ellas.

La Figura 6 muestra que: i) la concentración en la obra pública en España ha ido in crescendo entre 2009 y 2015; ii) utilizar el HHI sin considerar la existencia de grupos empresariales minusvalora sustancialmente el nivel de concentración en el mercado; iii) el gap entre ambos índices aumenta conforme pasa el tiempo.

Esto último da una imagen sobre la creciente relevancia de los grupos de empresas en este tipo de licitaciones y el empeoramiento en la tensión competitiva medida a partir de este indicador de concentración.

Figura 6: Evolución del Índice de Herfindhal-Hirschmann para las contrataciones licitadas anualmente. 2009-2015.

Conclusiones

Aunque no se dispone del número de competidores, y por tanto no resulta posible derivar cuál es la tensión competitiva ocurrida en cada licitación, la reducción de la contratación en el periodo, el aumento en los índices de concentración y las recomendaciones de mejora por parte las Autoridades en los procesos de contratación pública conllevan a la existencia de posibilidades de mejora en este relevante mercado para la Administración, y las empresas en España.