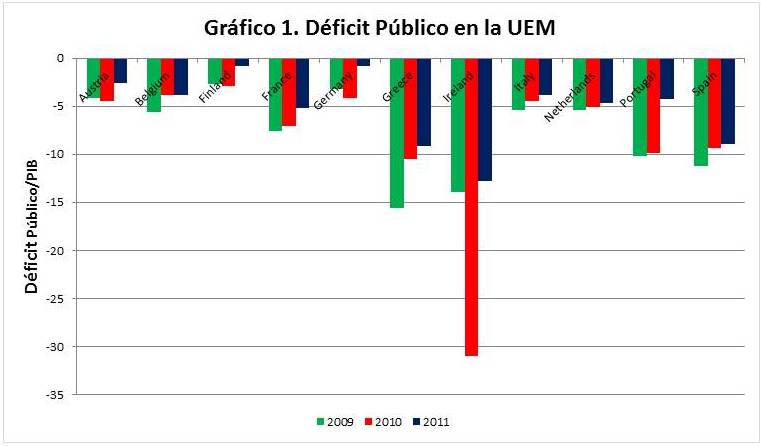

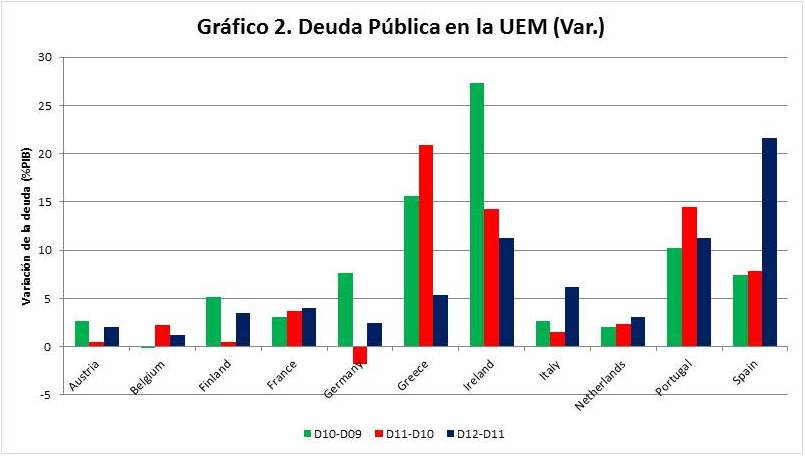

El tiempo dirá como le ha sentado a la economía europea esta ducha escocesa que ha supuesto la política fiscal desde el inicio de la crisis. Es difícil evaluar con precisión cual ha sido el impacto sobre el output de los estímulos en los primeros años de la crisis y la austeridad impuesta después, sobre todo en 2011 y 2012. Pero el hecho de que varias economías europeas estén de nuevo en recesión indica que el ritmo de consolidación fiscal debe moderarse, dejando de lado los objetivos de déficit corriente en favor del control del déficit estructural. Además, aunque en Europa no estamos aún en una fase de consolidación propiamente dicha, los continuos esfuerzos por controlar el déficit público desde 2009 –gráfico 1- no sólo no han sido suficientes para reducir el peso de la deuda como porcentaje del PIB (ratio DPIB), sino que en algunas grandes economías de la Eurozona no han servido ni para reducir el ritmo al que esta ratio sigue creciendo –gráfico 2. Esto alimenta las dudas de quienes consideran que este esfuerzo fiscal nos aleja cada vez más de los objetivos de deuda planteados, es decir que puede resultar “self-defeating”.

Simplificando mucho la restricción presupuestaria del gobierno, la evolución de la ratio DPIB depende fundamentalmente de dos factores: el déficit primario corriente (gasto menos ingresos públicos) y el pago de intereses de la deuda pasada. La cuestión es saber cuál va a ser el efecto sobre estos componentes de, por ejemplo, una reducción permanente del gasto público. Por una parte el déficit se reduce y con ello la necesidad de emitir nueva deuda, pero en una proporción menor que uno por uno ya que la caída en el gasto agregado también afecta a los ingresos públicos. Además la contracción del output aumenta directamente la ratio DPIB. Y por último está el efecto del ajuste presupuestario sobre el tipo de interés real; en condiciones normales cabe esperar una reducción del mismo lo que a su vez modera el coste de financiación de la deuda viva, a no ser que la caída en la inflación resultante de lugar a un aumento del tipo de interés real.

Pero hay más factores que influyen en la respuesta de la deuda a una moderación del déficit. Un trabajo reciente de Boussard, de Castro y Salto para la Dirección General de Economía y Finanzas de la Comisión Europea aborda en profundidad el impacto a corto y medio plazo de las consolidaciones sobre la dinámica de la deuda, destacando los numerosos parámetros que lo condicionan y la incertidumbre que rodea a su estimación empírica. Los autores añaden a los tres factores mencionados más arriba –el multiplicador, la elasticidad de respuesta del déficit corriente y la respuesta del tipo de interés- otros dos determinantes fundamentales de la probabilidad de que el ajuste fiscal acabe aumentando el peso de la deuda: el valor de partida de la misma y el grado de miopía de los mercados financieros. De todos estos determinantes el que más atención suscita es sin duda el multiplicador fiscal sobre el que hay mucha evidencia, con frecuencia contradictoria. Hay un cierto consenso en la literatura que sitúa el valor de dicho multiplicador alrededor de la unidad -aquí, Wren-Lewis y aquí-, aunque puede ser significativamente superior en recesiones profundas – Auerbach y Gorodnichenko, Corsetti, Meier y Müller. Pero los otros parámetros son también importantes aunque se les presta menos atención porque la evidencia disponible es más escasa o simplemente inexistente. El trabajo de Boussard et al., es particularmente útil ya que proporciona una batería de simulaciones para diversas configuraciones realistas de estos parámetros, teniendo en cuenta además que no son independientes entre si, para calcular el efecto a corto y medio plazo de una consolidación fiscal del 1% del PIB sobre la dinámica de la deuda. Dos de sus resultados permiten dar sentido a las discrepancias entre los expertos -Portes, Gros o DeLong y Summers- sobre si la consolidación puede alcanzar su objetivo en la actual coyuntura Europea.

Los autores calculan el valor crítico del multiplicador fiscal, por encima del cual una consolidación tendría un efecto negativo sobre la ratio deuda/PIB. Este valor depende, entre otras cosas, del nivel inicial de deuda y de la elasticidad de ingresos y gastos con respecto al PIB, y se sitúa en la mayoría de los países de la Unión Europea alrededor de la unidad –excepto en el caso de Grecia e Italia en donde es sustancialmente inferior. Esto descartaría la probabilidad de que las consolidaciones fiscales sean self-defeating en “tiempos normales”. Sin embargo en una recesión como la actual los multiplicadores pueden ser significativamente superiores superando ese valor crítico -Woodford o Blanchard y Leigh- por lo que lo más probable es que el esfuerzo fiscal en el que están embarcados muchos países europeos en la actualidad tenga como resultado un incremento de la ratio DPIB.

Sin embargo, y ese es el segundo resultado a destacar, este efecto sería temporal. Los autores calculan que para un amplio conjunto de valores de los parámetros, incluido el caso en que el multiplicador fiscal es sustancialmente superior a la unidad, este incremento de la ratio DPIB –con respecto al punto de partida o a la senda dinámica que hubiera tenido en ausencia de la consolidación- es transitorio, de modo que no duraría más de 3 ó 4 años, excepto en los países en los que la deuda de partida es muy elevada. Estos resultados son consistentes con la experiencia observada en consolidaciones pasadas que, aunque tuvieron finalmente éxito, tardaron varios años en lograr una reducción efectiva de la deuda –Gros y Alcidis. Lógicamente este periodo transitorio puede alargarse si la deuda de partida es muy elevada –lo que provoca una enorme inercia en su dinámica- o si el coste de financiación no responde adecuadamente al proceso de ajuste fiscal -porque los mercados reaccionan más a la inmediata caída de la actividad que al efecto estabilizador a medio plazo, porque el ajuste no es creíble o, como en Europa, porque los spreads sigan dominados por la incertidumbre con respecto a la supervivencia del Euro.

En definitiva, el ritmo de consolidación en Europa está siendo excesivo y no está bien diseñado por lo que debe corregirse tanto en cuanto sus objetivos, como en su distribución espacial y temporal. Sin embargo no hay alternativa a una reducción paulatina del déficit estructural, sobre todo en los países con niveles más elevados de deuda y/o de costes de financiación. Y eso a pesar de que durante varios años no veremos que el peso de la deuda se reduzca significativamente o incluso puede seguir aumentando.