de Francisco de la Torre Díaz. Inspector de Hacienda. Autor de “¿Hacienda somos todos?” (Editorial Debate).

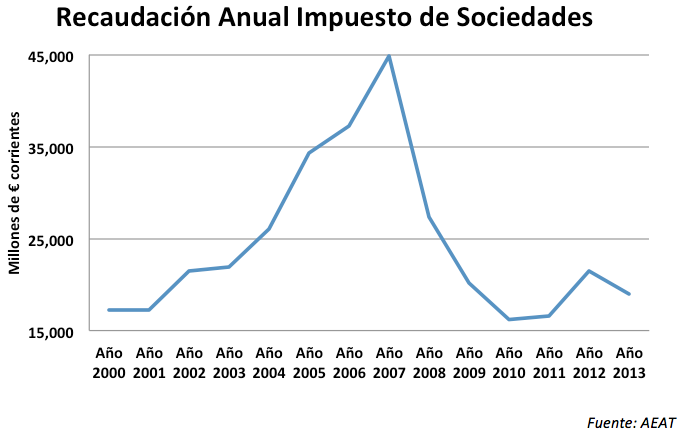

España tiene una crisis fiscal; desde hace varios años no consigue ingresos suficientes para financiar el gasto público, que, por otra parte ha aumentado con la crisis. Tampoco es ningún secreto que buena parte de los problemas están en el impuesto de sociedades. Este gráfico ahorra toda explicación:

Desde 2007, en el que se alcanzó la máxima recaudación con casi 45.000 millones de euros, la recaudación se derrumbó y llegó el año pasado a poco más de 19.000 millones de euros. Esto supone una caída del 55% sin parangón con ningún otro impuesto, ni por supuesto con la caída del PIB en este periodo. Una caída de esta magnitud no tiene una sola causa: Por una parte las empresas ganan menos dinero, especialmente en España, puesto que los beneficios que provienen de dividendos exteriores están casi siempre exentos del impuesto. Por otra parte, la estructura del impuesto es manifiestamente mejorable y permite, a menudo dentro de la ley, pagar menos de lo que cualquiera consideraría razonable. Por último, sin duda, el fraude del impuesto de sociedades se ha incrementado con la crisis.

El ejemplo paradigmático de estas dos últimas cuestiones, defectuosa estructura del impuesto y fraude es lo que pasó en 2008. El impuesto de sociedades se ingresa unos meses después de concluido el ejercicio, normalmente en julio. El año 2007 fue el mejor ejercicio de la historia para las empresas no financieras según la Central de Balances del Banco de España. Sin embargo, cuando en julio de 2008 las empresas tuvieron que ingresar el impuesto, ya estábamos en crisis. El resultado es que sobre los mejores resultados de la historia se ingresó un 39% menos, pasando de casi 45.000 millones de euros a 27.300 millones de euros.

¿De quién es la responsabilidad de esta caída recaudatoria, de las grandes empresas o de las pymes, o es un fenómeno generalizado? Esta respuesta tiene una primera respuesta muy popular: “el 71,8% del fraude fiscal lo cometen las grandes empresas y grandes fortunas” (sindicato de técnicos Gestha). El principal problema de esta afirmación es que no sólo no he encontrado los datos que la sustenten, sino que tampoco conozco a nadie que lo haya hecho. Por supuesto, este “resultado” se utiliza a menudo de forma demagógica: se podría acabar con todos los recortes y subidas de impuestos simplemente haciendo pagar lo que deben a “las grandes empresas y grandes fortunas”.

Una corriente minoritaria afirma que las grandes empresas están muy controladas, y que todo el problema del fraude son las pymes. Aquí de nuevo, el principal problema son los datos. En el año 2011, último ejercicio del que se dispone de datos, los grupos consolidados, es decir las muy grandes empresas pagaron efectivamente un 3,5% de su resultado contable en el impuesto de sociedades. No parece mucho, aunque parte de su beneficio se genere fuera de España y pague, también fuera, sus impuestos. En 2007, los grupos consolidados estaban pagando un 9,9% de sus beneficios contables en impuesto de sociedades. Esto que detallé un poco más en un reciente artículo en El Mundo es un avance con datos: parte de la caída recaudatoria se debe a las grandes empresas.

Sin embargo, lo de las grandes empresas no lo explica todo; y puede llevarnos a la errónea conclusión de que, como hay muchas grandes empresas con tasas efectivas de imposición pequeñas, todas las pymes cumplen milimétricamente sus obligaciones fiscales. Aquí tuve la suerte, para la redacción de mi libro ¿Hacienda Somos todos? de encontrarme con dos economistas del mundo académico, Miguel Almunia, de la University of Warwick, y David López-Rodríguez, del Banco de España. Miguel y David estaban elaborando un paper para el que necesitaban algunos detalles técnicos, porque habían observado que la distribución de empresas en España por volumen de facturación era muy peculiar:

En lugar de ir descendiendo el número de empresas a medida que aumentaba el volumen de facturación, había dos picos: uno en el límite de la obligación de auditar cuentas, y otro, muy espectacular en los 6 millones de euros. El límite de los 6 millones de euros implica, entre otras cosas, una mayor probabilidad de sufrir una inspección, porque a la empresa se le comunica que pasa a depender de la Unidad Regional de Gestión de Grandes Empresas. Miguel y David lo explicaron en NeG (aquí) hace algún tiempo.

Curiosamente, las empresas falsean su volumen de operaciones para no ser objeto de control, bien por la auditoría, o peor aún por la inspección. Sin embargo, en el límite de 8 millones de euros, en el que entonces estaba el régimen de pymes, que permite libertad de amortización y menores tipos, no hay indicios de que se falsee el volumen de operaciones. Esto indica que para muchas empresas, lo único que importa es no estar sometidas a control, no que la ley establezca menores tipos, porque simplemente no los pagan. Tristemente, en las pymes también tenemos fraude, y es imprescindible dedicar recursos a controlar su impuesto de sociedades.

Coda: El comité de sabios para la reforma fiscal ha recomendado que los incentivos a las pymes no sean una barrera para impedirles crecer. La idea sobre el papel es correcta, pero inocua, porque los datos demuestran que el problema está en otro sitio: en el control fiscal. Es un ejemplo más de que necesitamos un debate fiscal, y económico en general, que gire en torno a los datos comprobados; algo que como lector siempre he agradecido en este blog.

Francisco de la Torre Díaz. Inspector de Hacienda. Autor de “¿Hacienda somos todos?” (Editorial Debate).