de Francisco de la Torre Díaz. Inspector de Hacienda. Autor de “¿Hacienda somos todos?” (Editorial Debate).

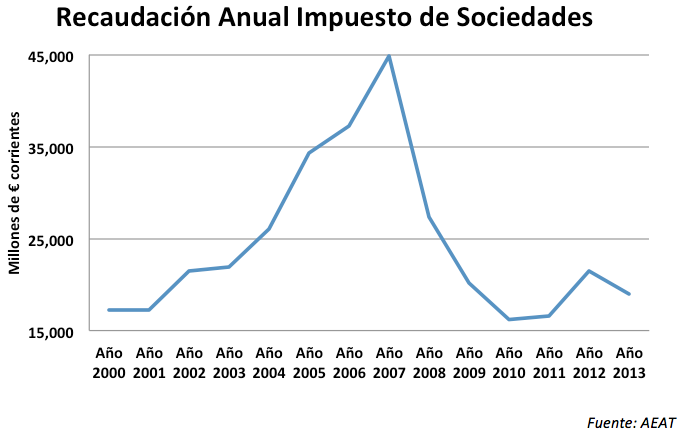

España tiene una crisis fiscal; desde hace varios años no consigue ingresos suficientes para financiar el gasto público, que, por otra parte ha aumentado con la crisis. Tampoco es ningún secreto que buena parte de los problemas están en el impuesto de sociedades. Este gráfico ahorra toda explicación:

Desde 2007, en el que se alcanzó la máxima recaudación con casi 45.000 millones de euros, la recaudación se derrumbó y llegó el año pasado a poco más de 19.000 millones de euros. Esto supone una caída del 55% sin parangón con ningún otro impuesto, ni por supuesto con la caída del PIB en este periodo. Una caída de esta magnitud no tiene una sola causa: Por una parte las empresas ganan menos dinero, especialmente en España, puesto que los beneficios que provienen de dividendos exteriores están casi siempre exentos del impuesto. Por otra parte, la estructura del impuesto es manifiestamente mejorable y permite, a menudo dentro de la ley, pagar menos de lo que cualquiera consideraría razonable. Por último, sin duda, el fraude del impuesto de sociedades se ha incrementado con la crisis.

El ejemplo paradigmático de estas dos últimas cuestiones, defectuosa estructura del impuesto y fraude es lo que pasó en 2008. El impuesto de sociedades se ingresa unos meses después de concluido el ejercicio, normalmente en julio. El año 2007 fue el mejor ejercicio de la historia para las empresas no financieras según la Central de Balances del Banco de España. Sin embargo, cuando en julio de 2008 las empresas tuvieron que ingresar el impuesto, ya estábamos en crisis. El resultado es que sobre los mejores resultados de la historia se ingresó un 39% menos, pasando de casi 45.000 millones de euros a 27.300 millones de euros.

¿De quién es la responsabilidad de esta caída recaudatoria, de las grandes empresas o de las pymes, o es un fenómeno generalizado? Esta respuesta tiene una primera respuesta muy popular: “el 71,8% del fraude fiscal lo cometen las grandes empresas y grandes fortunas” (sindicato de técnicos Gestha). El principal problema de esta afirmación es que no sólo no he encontrado los datos que la sustenten, sino que tampoco conozco a nadie que lo haya hecho. Por supuesto, este “resultado” se utiliza a menudo de forma demagógica: se podría acabar con todos los recortes y subidas de impuestos simplemente haciendo pagar lo que deben a “las grandes empresas y grandes fortunas”.

Una corriente minoritaria afirma que las grandes empresas están muy controladas, y que todo el problema del fraude son las pymes. Aquí de nuevo, el principal problema son los datos. En el año 2011, último ejercicio del que se dispone de datos, los grupos consolidados, es decir las muy grandes empresas pagaron efectivamente un 3,5% de su resultado contable en el impuesto de sociedades. No parece mucho, aunque parte de su beneficio se genere fuera de España y pague, también fuera, sus impuestos. En 2007, los grupos consolidados estaban pagando un 9,9% de sus beneficios contables en impuesto de sociedades. Esto que detallé un poco más en un reciente artículo en El Mundo es un avance con datos: parte de la caída recaudatoria se debe a las grandes empresas.

Sin embargo, lo de las grandes empresas no lo explica todo; y puede llevarnos a la errónea conclusión de que, como hay muchas grandes empresas con tasas efectivas de imposición pequeñas, todas las pymes cumplen milimétricamente sus obligaciones fiscales. Aquí tuve la suerte, para la redacción de mi libro ¿Hacienda Somos todos? de encontrarme con dos economistas del mundo académico, Miguel Almunia, de la University of Warwick, y David López-Rodríguez, del Banco de España. Miguel y David estaban elaborando un paper para el que necesitaban algunos detalles técnicos, porque habían observado que la distribución de empresas en España por volumen de facturación era muy peculiar:

En lugar de ir descendiendo el número de empresas a medida que aumentaba el volumen de facturación, había dos picos: uno en el límite de la obligación de auditar cuentas, y otro, muy espectacular en los 6 millones de euros. El límite de los 6 millones de euros implica, entre otras cosas, una mayor probabilidad de sufrir una inspección, porque a la empresa se le comunica que pasa a depender de la Unidad Regional de Gestión de Grandes Empresas. Miguel y David lo explicaron en NeG (aquí) hace algún tiempo.

Curiosamente, las empresas falsean su volumen de operaciones para no ser objeto de control, bien por la auditoría, o peor aún por la inspección. Sin embargo, en el límite de 8 millones de euros, en el que entonces estaba el régimen de pymes, que permite libertad de amortización y menores tipos, no hay indicios de que se falsee el volumen de operaciones. Esto indica que para muchas empresas, lo único que importa es no estar sometidas a control, no que la ley establezca menores tipos, porque simplemente no los pagan. Tristemente, en las pymes también tenemos fraude, y es imprescindible dedicar recursos a controlar su impuesto de sociedades.

Coda: El comité de sabios para la reforma fiscal ha recomendado que los incentivos a las pymes no sean una barrera para impedirles crecer. La idea sobre el papel es correcta, pero inocua, porque los datos demuestran que el problema está en otro sitio: en el control fiscal. Es un ejemplo más de que necesitamos un debate fiscal, y económico en general, que gire en torno a los datos comprobados; algo que como lector siempre he agradecido en este blog.

Francisco de la Torre Díaz. Inspector de Hacienda. Autor de “¿Hacienda somos todos?” (Editorial Debate).

Hay 28 comentarios

Que hace falta una reforma fiscal es evidente pero lo más urgente, como bien dices, es dotar de medios (presupuesto) a Hacienda para que incremente el número de inspectores y consigan reducir el fraude.

En mi opinión el fraude se da igualmente en grandes empresas y pymes, de formas diferentes porque tienen mecanismos y oportunidades diferentes.

La cuestión es por dónde merece la pena empezar a meter mano a este problema.

Según Gestha, habría que empezar por las grandes empresas y fortunas; yo tampoco he encontrado los datos que sustenten su afirmación pero seguramente sean datos confidenciales que no pueden ser publicados, tampoco he encontrado datos que la refuten (y deduzco que tú tampoco porque los hubieras mostrado); por otra parte, Gestha me merece a día de hoy suficiente credibilidad como para creer en ellos.

¿No crees posible que el volumen de fraude de las grandes empresas y fortunas sea casi el 72% del total?

Ten en cuenta que incluye a las grandes fortunas y que es difícil encontrar datos conjuntos.

Buen artículo.

Algunas consideraciones sobre tan interesante artículo que coincide con la experiencia real que vemos los que trabajamos con Pimes.

(1) El gráfico sobre la recaudación es claro pero algo exagerado ya que la escala vertical empieza en 15.000, no en cero como sería más correcto.

(2) Si la recaudación de un año dado incluye los pagos a cuenta efectuados ese mismo año es lógica la caída de la recaudación en 2008 ya que ese año la rentabilitat se deterioró fuertemente por lo cual los pagos a cuenta también debieron disminuir. El mes de julio no se ingresa la totalidad de la cuota de Sociedades del ejercicio anterior sino solo diferencia entre la cuota y los pagos a cuenta.

(3) La recaudación de sociedades y la evolución del PIB no pueden mantener una relación lineal debido al efecto apalancamiento de los beneficios que causan los costes fijos. Incrementos o decrementos súbitos de la facturación provocan una gran variación en los beneficio y, consecuentemente, en la base imponible. Por ejemplo, una bajada del 20% de la facturación puede perfectamente provocar una reducción del 100% de los beneficios.

Son matizaciones que no invalidan la conclusión del artículo, la cual me parece totalmente correcta.

Auriga,

Respecto al punto 1 del comentario cabe decir que el autor envió el primer gráfico con escala partiendo de cero. Por tanto, la responsabilidad es nuestra y no del autor. Se hizo el cambio de escala porque parecía que clarificaba la variación pero pedimos disculpas si alguien lo considera incorrecto.

Un saludo

Auriga: Las matizaciones son muy buenas. Alguna consideración adicional:

En cuanto a los pagos fraccionados, en el pago de abril no hubo caída recaudatoria; sí la hubo en los de octubre y diciembre. Como tú seguro que sabes, aunque seguro que casi todos los lectores no, las empresas que facturan menos de 6 millones de euros pagan casi en su totalidad el pago fraccionado sobre la base de las cuotas del último periodo. Sin embargo, las grandes empresas lo hacen sobre la base imponible del propio año (de los primeros 3, 9 o 11 meses, según el pago). Esto quiere decir que los pagos fraccionados se vieron afectados a medias por la caída de beneficios en 2008; la cuota no. En esas condiciones, una caída del 39% sigue siendo inexplicable; debería haberlo explicado...pero no quería hacer un post interminable.

En cuanto a que la recaudación del impuesto de sociedades y el PIB no pueden tener una relación lineal, estoy muy de acuerdo, por las razones que expones y por unas cuantas más. El impuesto de sociedades es tremendamente cíclico. Sin embargo, una caída tan pronunciada nos indica que fallan muchas cosas. Piensa simplemente en que los grupos consolidados pasaron de pagar un 9,99% en 2007 a un 3,5% en 2011. Eso no es caída de beneficios, eso es que sobre unos beneficios algo menores, se paga muchísimo menos.

Muchísimas gracias por los muy inteligentes comentarios.

@Francisco de la Torre,

primero darle las gracias por el articulo.

en segundo lugar, me gustaría que aclarase a que se refiere con el dato del 3.5% en 2011. Hasta donde yo tengo entendido, el 3.5% es la media entre las empresas que presentan perdidas y las que presentan beneficios, y por tanto, no es un indicador adecuado para afirmar que los grupos consolidados pagan tan poco. Es una media verdad que contamina y confunde. De acuerdo a CincoDias:

Según los datos de la Agencia Tributaria, según va creciendo de tamaño la compañía, menos paga. Por ejemplo, una pyme tributa a un tipo efectivo del 23%, frente al 20% de la gran empresa y al 14,5% de los grupos consolidados

http://cincodias.com/cincodias/2011/05/10/economia/1305163404_850215.html

De acuerdo a un estudio de Expansión, en 2012 el IBEX-35 pagó 4,200 millones de euros por concepto de IS. Si se hubiera aplicado un tipo del 30% el pago habría sido de 5,800 millones; lo que significa que el IBEX-35 pagó en 2012 un 20% (frente al 17% de 2011 y por encima de la media nacional).

http://www.clipmedia.net/ficheros/2013/05_may/sz737.pdf

creo que utilizar ese 3.5% sin justificar de donde viene, no ayuda en nada a aclarar cual es la situación real y actual del impuesto de sociedades.

un cordial abrazo

Kahuna: Los datos, como pone el artículo de El Mundo enlazado, están sacado del informe anual de recaudación de la Agencia Tributaria. El documento es éste: http://www.agenciatributaria.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_Anuales_de_Recaudacion_Tributaria/Ejercicio_2012/IART_12.pdf

En la página 47 puedes ver todos los datos. Como verás, el resultado contable positivo (es decir, sin pérdidas) es de 85.948 millones de euros en 2011. En 2007 fue de 107.213 millones. Con estos resultados, en 2011 los grupos pagaron 3.012 millones de euros (cuota líquida positiva), que es un 3,5% del resultado contable positivo (insisto). En 2007 pagaron 10.652 millones de euros, es decir un 9,9%: habían ganado algo más pero pagaron el triple en impuestos.

Puedes calificar esto de medias verdades, pero son datos oficiales. Es preferible utilizar datos oficiales que los informes que algunas empresas envían a los periódicos.

Saludos,

@Francisco de la Torre,

muchas gracias de nuevo por contestar. Sin embargo es interesante aclarar que ese tipo que aparece en la página 47 (3.5%), es el tipo efectivo que se pagó en España sobre los beneficios mundiales. Como usted comprenderá, las empresas también pagan impuestos sobre sus beneficios en cada uno de los países en los que operan. Si suma los % en cada uno de los países, tendrá una perspectiva más real. Por tanto, insisto, ese 3.5% no proporciona información completa de la realidad de las empresas en nuestro país. Solo tenemos que darnos una vuelta por las cuentas de resultados auditadas de estas empresas.

un cordial abrazo

@ Francisco de la Torre,

mire que casualidad que justo hoy se escribe sobre este asunto Juan Ramon Rallo, donde se explica muy claramente que estas empresas ya pagan un 17.7% sobre la base imponible.El 3.5% es sobre el resultado contable en España.

http://vozpopuli.com/blogs/4427-juan-r-rallo-las-empresas-espanolas-no-tributan-al-3-5

Las empresas que aparecen en las lista no dejan de ser "sorprendentes".

Mayoritariamente corresponden al sector bancario, "utilities" oligopólicas, y grandes constructoras. Esa magnífica "tríada" representa la esencia de ese capitalismo conocido como "castizo" y que tantas alegrías nos ha dado.

En las condiciones que realizan su negocio casi cualquier beneficio me resulta "excesivo", pero habrá que dejarlo estar mientras no haya recambio a la vista.

No deja de ser curioso que una empresa tan bien gestionada como el Santander proclame con orgullo:

"en los cinco años de la crisis, Banco Santander ha realizado un enorme esfuerzo en provisiones, con dotaciones de 65.000 millones de euros, y capitalización, con un aumento del core capital de 18.400 millones de euros o 4,13 puntos porcentuales, hasta alcanzar un core capital Basilea II del 11,7% (10,9% en Basilea III)."

Ya sabemos que la culpa la tienen los prestatarios "imprudentes" y los reguladores "invidentes", faltaría más. Pero todo eso no sale "gratis":

http://estrategiastendencias.blogspot.com.es/2014/01/14-enero-2014-cuanto-durara-el-carry.html

Una entidad sistémica con unos activos superiores al PIB español me resulta, digamos, una "desmesura" con graves implicaciones en cuanto influencia en un sistema ya disfuncional sin necesidad de mamuths financieros. Sin duda merecería un tratamiento "especial".

Podría seguir con la lista pero igual acabo planteándome la emigración.

Moraleja (una entre muchas) : ser Luxemburgo para España no es una opción, no hace falta saber mucho para "saberlo". Quizás en otra época geológica.

@Jose Jarauta,

lo siento,pero ese es otro debate, del cual posiblemente vamos a estar de acuerdo. Pero lo que aquí se debate es si las consolidadas, pagan solo un 3.5% en IS. Y es evidente que no es cierto. Una media verdad que consigue su propósito. Las consolidadas, de acuerdo a los datos oficiales de la Agencia Tributaria, ya pagan un 17.7% de IS sobre la base imponible. El 3.5% es, en castellano simple, lo que les corresponde en nuestro país con respecto a todo el beneficio positivo contable _mundial_. Se las podrá criticar por otras cosas, y con razón, pero no porque paguen solo un 3.5%.

un cordial abrazo

Por lo que se dice en el post y en el artículo de El Mundo, no es que en España los impuestos no sean progresivos, es que son directamente regresivos. La clase media, en toda su amplitud de rango, subvenciona no solo a los pobres y marginales, sino también a los ricos.

Los autónomos adinerados (abogados, médicos, dentistas, fontaneros, ...) o dueños de pymes escaquean todo lo que pueden, como este post muestra y ya sabíamos. Los muy adinerados, dueños de grandes empresas, se benefician de la ingeniería fiscal gracias a sus gabinetes fiscales saltándose el espíritu de las leyes (aunque no su letra o de forma ambigua). Las grandes multinacionales, ya se sabe, entre todos un millón de euros para la hacienda pública española: http://economia.elpais.com/economia/2014/01/18/actualidad/1390071860_568641.html

Y lo peor de todo no es eso, ¡encima hay que aguantarles su victimismo, que digan que pagan impuestos y que generan empleo y que tachen de vagos a los ninis o a los parados! O que se quieran cargar la sanidad o la educación públicas a las que encima no contribuyen a sostener (pero que sí usan en muchos casos)!!!

En España está próximo a cumplirse el teorema:

"El 100% de los empresarios defrauda al 100% de sus posibilidades"

Gracias por el post. Muy clarificador.

H0: Si la administración, en sentido amplio, no aumenta su esfuerzo en inspección sabiendo que así aumentarían los ingresos netos es porque es copartícipe de la defraudación.

Si esta hipótesis fuera cierta, para resolver el problema no habría que centrarse en la inspección sino en la reforma de nuestras instituciones 🙁

PD: Podría ser (?) que no hubiera dolo, pero en ese caso se trataría de ineptitud y también haría falta cambiarlas.

Una pequeña aportación a este tema tan importante. La distribución territorial de los medios de que dispone la Agencia Tributaria para luchar contra el fraude fiscal no es homogénea. En Madrid hay menos presión inspectora porque hay menos medios en relación con la inmensa concentración de actividades económicas. No pocas sociedades trasladan allí su domicilio aprovechando conexiones puramente coyunturales solo para estar sometidas a menos inspecciones. Esto provoca problemas: más fraude y más distorsiones en los puntos de conexión de distintos impuestos, que a su vez agravan los problemas de la financiación autonómica.

Muy interesante el artículo. Apunto el libro para comprármelo.

En mi experiencia, que puede ser anecdótica, las empresas evitan la auditoría porque les supone un engorro y un gasto del que no van a sacar nada. La mayor autoridad española en valoración de empresas suele decir que la única diferencia entre una empresa auditada y otra que no lo es, es que a la auditada tiene menos caja porque la falta la minuta que cobró el auditor. La estructura de la curva me hace pensar que el salto se debe más a cambios contables legales para desplazar beneficios en el tiempo o, como mucho, cambios ilegales con el mismo fin, pero sin perjuicio para la HP (o si nos ponemos puristas, con perjuicio en el coste de oportunidad de devengar el impuesto un año más tarde).

Por cierto, la exención en la auditoría se da cuando se cumplen dos de tres criterios. Sería interesante un modelo que contemplase las tres variables y ver los saltos, que supongo son más suaves (al poder elegir en cuál hacer trampa) que si el criterio fuera unidimensional. A todo esto, supongo que el periodo se refiere al tiempo de vigencia de un límite cuantitativo anterior, ya que actualmente está en 5,7M€

Cayo: La obligación de auditar cuentas se deriva de tener que presentar balance normal y no abreviado; para eso hay que cumplir dos de tres criterios. En la época en la que Miguel y David estudiaron la cuestión estaba vigente la redacción de la Ley de Sociedades Anónimas (ahora derogada por la ley de sociedades de capital) que dio la ley 2/95, que decía:

«Artículo 181. Balance abreviado.

1. Podrán formular balance abreviado las sociedades que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

a) Que el total de las partidas del activo no supere los trescientos millones de pesetas.

b) Que el importe neto de su cifra anual de negocios no supere los seiscientos millones de pesetas.

c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta."

Es decir el límite estaba en unos 3,6 millones de euros.

En cuanto a lo que señalas sobre si la auditoría (y también la inspección) es un engorro y genera gastos, es cierto, es una de las consecuencias indirectas del control. Evidentemente, no sé si se evita una auditoría por los gastos, o por el miedo a que encuentre trampas. En mi experiencia, cuando se intenta evitar una inspección no es por los gastos sino por el miedo a las eventuales actas.

Gracias por el comentario.

Gracias, Francisco. Como intento explicar en los dos comentarios, creo que se evita la inspección para defraudar probablemente, pero se evita la auditoría por inútil. Siento si molesta a alguien, pero los auditores contratados por los administradores es raro que levanten alguna liebre. Luego he visto que en el post anterior enlazado se tratan esos temas.

Un caso clásico de ciclo sería una empresa que solicita un crédito y para ello se emplea un aval ,generando un actividad que a su vez genera comercio multiplicando el efecto de actividad . La pime adolecIA-E crédito ;mi experiencia es han tenido que realizar operaciones de crédito personal para financiar empresa , mal la pime fracasan la dinámica dice q crees una nueva . Los bancos prefieren riesgos limitados.no mas competidores .La recaudación fiscal esta devaluada no hay dinero suficiente ,estabilidad presupuestaria , es insuficiente y la inversión ? dirigimos a la demanda o la renta para obtener algo en claro . Si la situación de estabilidad esta en entredicho deben pasar varias cosas entre aumentar el ingresos publico : La inversión consumo mermados.

Las reglas del juego de ganadores y perdedores evidencian el favor del estado por quien mas aporta la Banca privada .El fraude sea entronizado en función de las necesidades acuciantes del estado que casi son equivalentes al importe de lo que el estado necesita para equilibrar en derechos sus obligaciones -deuda-esto no debe así , EL crédito fiscal a mejorado la recaudación y obliga a la banca que se benfica a compartir dichos beneficos , además de otras medidas oferta monetaria, America .etc. La maquinación en las decisiones en la Inspección Económico administrativa guiada por el patrimonialismo , de los grandes sobre los pequeños es brutal,desconfianza . Las cargas de abogados y derechos no grantiza en litigios AEAT ahora Tribunales ,se alejan el criterio fiscal que existía antes de la crisis . afecta al anterior gobierno sin escusas.

Caso distinto es el salto de los 6M€, que si tiene peor pinta. Sin perjuicio de que también influya el motivo antes dicho, pues estar cumpliendo los requerimientos de la inspección es muy cansado y costoso. Pero sí tiene toda la pinta de perjudicar a la HP. Por otro lado, supongo que quienes planifican las inspecciones también han visto esta información y hacen inspecciones recurrentes a las empresas que se acercan al límite desde abajo, ¿es así? O preguntándolo de otra manera: esas empresas falsean sus datos ¿porque quien planifica la inspección no lo hace bien o porque incluso inspeccionadas pueden esconder ingresos fácilmente?

A todo esto, me gustaría saber vuestra opinión sobre Gestha. Me soprende que los técnicos den noticas tan llamativas frecuentemente y los inspectores estén callados. O los inspectores son serviles al poder (y no tengo esa sensación) o los técnicos son bastante demagogos.

Aquí, lo interesante sería realmente "sacar" de la proyección del gráfico todo el sector inmobiliario y mostrarlo aparte, a ver qué peso específico tenía en el I.S. promotoras y constructoras.

Si se consiguieran desagregar los datos de recaudación del IS separando inmobiliario y afines, banca y resto, la curva de subida y bajada presentaría un perfil mucho más suave casi con toda probabilidad

D. Francisco ¿no sería posible obtener los datos de recaudación de los últimos 10 años a nivel de CNAE? En la web de la AEAT no están desagregados por epígrafe y en el INE tampoco

El artículo es muy interesante, pero el libro es necesario para cualquier ciudadano e imprescindible para cualquier gestor de PYMES.

Felicidades al autor.

Dice el autor así: "...permite, a menudo dentro de la ley, pagar menos de lo que cualquiera consideraría razonable". Esta afirmación es propia de quien no tiene la piel en el juego.

Si se tiene en cuenta que las personas jurídicas no son las que pagan los impuestos a la postre sino las personas físicas que hay detrás de ellas y que estas pagan después un impuesto sobre los dividendos, el importe nominal del 30% más otro del 27% sobre el 70% restante nos lleva a la terrorífica cifra del 49%. Eso es confiscatorio se mire por donde se mire.

Aseverar que "cualquiera consideraría razonable" tal cifra es una barbaridad.

En esas condiciones es normal que se intente escapar del fisco como las ratas de un barco que se hunde - que te lo hunden -. En mi opinión el impuesto de sociedades y sobre los dividendos debería ser el 0% porque ahí es donde se genera el empleo y la producción y carece de sentido ponerle lastres a ambas magnitudes.

De agradecer que el autor se acerque a la empresa aunque esencialmente lo haga con ánimo recaudatorio. Por complementar su enfoque añadiría dos consideraciones.

1. Desde hace muchos años en los primeros días del Exec de Harvard BS --y hoy día hasta en los programas de radio-- se recuerda a los asistentes que de cada diez empresas que empiezan sólo una pasa de los tres años con beneficios y que de éstas sólo una supera los diez de vida. Este pequeño detalle de la dureza de la criba hay que vivirlo para entenderlo bien.

En estas condiciones cualquier requerimiento administrativo es un palo muy grueso en las ruedas porque casi todas están destinadas a cerrar.

Incluso si comparamos el Dow-Jones de hace 50 años y el actual veremos qué poquitas de ellas, sobreviven hoy.

Por cierto si analizamos por destinatario el "cashflow" de cualquier empresa veremos que más del 50% va siempre al mismo "Agent". Incluso sin Income Tax. Hacerlo es tremendo y muy revelador.

2. Es lo de Milton Friedman. Es decir, "las empresas siempre trasladan sus costes (incluyendo los fiscales) a los únicos que de verdad tributan: Personas físicas. Trabajadores, Clientes y Accionistas". Lo no oportunista, sería esperar a que llegue a esos niveles.

Es un impuesto de "oportunidad recaudatoria" cuyos efectos negativos en la economía se ejercen también a largo plazo en la vitalidad real de las economía. El ROI funciona como criterio decisorio en la vida real y se calcula "after taxes".

Había comprado su libro, ahora lo leeré.

Saludos

Pregunta de un lego:

¿Mejoraría la recaudación si se sustituyese el actual impuesto por otro (directo y progresivo) sobre el gasto, en la línea propugnada por Meade?

Saludos.

La existencia del impuesto directo e indirecto existe junto a la deuda emitida por el estado la diferencia que en los años 30 (ciclo eco y capital de Hanse alvin ) es un gran libro .Propiamente los impuesto renta no son primados solo el consumo y otros impuestos . La existencia y explicación de el pago en especie de bienes caso de la recaudación propiamente no es dinero genera independientemente del inters del ingrso publico de renta por la existencia de la productividad :efcto riqueza,estabilizador automatico..funciones que atribuyen al capital y la capacidad endeudamiento, financiación, acumulación de capital y la recaudación dinámica ,anual al sujeto según sus rentas atribuida una capacidad adquisitiva o de intercambio lo que atribuye un control del gasto y su financiación interior y exterior en precios.¿no sería una obcion volver a esta formula ,ya que atribuye al estado el cobro con seguros sociales a la renta ;puede que esto sea un error las empresas sociedades participadas nacen con una idea original una necesidad de formar un proyecto la financiación swatt swit ..han cambiado el mercado compensado en otro de materias primas el dinero crédito y el mercado de oro , libra dólar y ahora euro .Una unidad de mercado como formula ya es real Europa ,a generado un mercado de producción China y los Brick ,frente a economías tecnológicas America y de capital .Aquí se trata la secularización de la economía , ¿ que es el hundimiento , deuda de guerra eeuu y eu años 20 y recesión 30,ajuste estartejia 50 recesión 07:

¡Progresivo! ¿Progresivo un impuesto a personas jurídicas que pueden alterar su tamaño mediante operaciones societarias? Luego nos quejaremos de tener empresas demasiado pequeñas para ser competitivas.

Lo qus si es posible es intentar aplicar el cash-flow tax, que ademas elimina las distorsiones sobre la estructura de financiacion de la empresa. Ahi os dejo el superpaper de Merving King:

http://www.nber.org/chapters/c11355.pdf

Por cierto, eliminar el "debt equity bias" en la imposicion empresarial es una de las recomendaciones de la Comisión.

Hace tiempo que sabemos que el no corre vuela.

Como nos encontramos en una carrera a la baja la situación se presenta complicada:

http://www.imagebam.com/image/75f75f328119064

http://www.imagebam.com/image/ebdbc1328119357

Las diferencias regionales son muy acusadas y corresponden a realidades y momentos de desarrolllo muy diferentes, desde esta perspectiva se prestan a un análisis de "path-dependence" con cierta intriga.

Informe de parte:

http://www.doingbusiness.org/~/media/GIAWB/Doing%20Business/Documents/Special-Reports/Paying-Taxes-2014.pdf

Para tener una visión más completa es necesario tener presente también "otras realidades", p.ej:

Inversions, deferral and the US tax code:

http://www.irisheconomy.ie/index.php/2014/04/30/inversions-deferral-and-the-us-tax-code/

Al parecer nos debatimos entre las monarquías petroleras, que parecen ser las únicas cuyos impuestos no superan el 25% del PIB y Africa-Sudamérica.

Si aspiramos a ser como las monarquías petroleras es conveniente saber que no tenemos petróleo (que yo sepa).

Progresivo o regresivo, que si tal o si cual. Hace poco leí un trabajo sobre el sistema impositivo español que daba miedo, sobre la diferencia real de lo que paga una gran empresa y una PYME; pero no solo eso, también explicaba la diferencia entre el impuesto sobre el beneficio por las rentas y el "productivo".

Yo solo conozco una empresa que gane dinero, eso sí, menos de la mitad de hace 6 años; y muchas, casi todas, que no ganan nada y antes parecía Jauja. Así no me extraña, por mucho que digan, ese hundimiento de la recaudación.

Luego viene lo que viene, cuando te enteras que la infraestructura que rodea aquella gran superficie, jardines, salida de las rondas, autobuses, etc. la ha pagado el tendero que mañana deberá cerrar por su competencia. Y es que a veces no hace falta que paguen menos impuestos, si con los de las PYMES les montan la parada, a cambio de un empleo de quita y pon y además de importación.

Existen unos gabinetes de abogados, conocidos por todos y con relaciones de hermanamiento con la política, que organizan de maravillosa manera la salida de capitales hacia los paraísos fiscales. Si quieres pagando una pequeña comisión adicional también hacen de puente entre empresas importadoras, que pagan un precio de salida y otro de entrada.

En fin... que tampoco hay que buscar muy lejos.

Hola,

Estamos en un pais que la mentalidad no es otra que la de hacer, evitar como sea todo lo que sea pagar un impuesto. Lo hacemos las personas de a pie y por supuesto las Empresas todavía más ...

Otros paises como Noruega, Suecia .. son más transparentes y honestos.

Un placer

NeyLo2011

http://www.detodoporinternet.com/bancos-y-finanzas.html

Los comentarios están cerrados.